Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Задача визначення мінімальних витрат фірмиСодержание книги

Поиск на нашем сайте

Виробнича функція підприємства є Розв’язок: Функція загальних витрат підприємства є Потрібно знайти мінімальне значення функції витрат за умови, що задано обсяг продукції

Необхідні умови екстремуму є:

Розв’язок системи – точка

Обчислимо

де Відповідь: Мінімальні витрати виробництва за планового обсягу продукції Питання для самоконтролю 1. Сформулюйте завдання управління персоналом с позицій теорії фірми. 2. Як здійснюється складення виробничої програми за якої цех отримає максимальний прибуток. 3. Сформулюйте алгоритм розв'язання задачі визначення мінімальних витрат фірми.

Бібліографічний список до теми [1], [2], [3], [4], [5], [6], [7].

Тема 8. Моделювання оптимізації оплати праці на підприємстві Мета: опрацювання питань згідно запропонованого плану вивчення теми, вивчення питань застосування моделей і методів оптимізації оплати праці на підприємстві. План вивчення теми 1. Проблема визначення оптимальної оплати праці на підприємстві. Ефективні способи збільшення продуктивності праці. 2. Чинники зростання фонду заробітної плати. Проблема пошуку оптимального співвідношення між оплатою праці найманих робітників і прибутком власників підприємства. 3. Проблема збільшення питомої ваги вартості живої праці в кінцевій вартості виробленого продукту. Шляхи одночасного підвищення доходів підприємства і збільшення оплати праці. 4. Визначення оптимального плану виробництва й оптимальної заробітної плати при фіксованих виробничих потужностях. Методичні рекомендації до самостійної роботи Однією з актуальних проблем у плануванні виробничої діяльності підприємства є визначення оптимальної оплати праці співробітників. Підвищення оплати праці є одним з найбільш ефективних способів збільшення продуктивності праці. Оскільки зростання фонду заробітної плати природно призводить до зменшення чистого прибутку підприємства, то виникає проблема пошуку оптимального співвідношення між оплатою праці найманих робітників і прибутком власників підприємства. При цьому необхідно мати на увазі такі обставини: питома вага вартості живої праці в кінцевій вартості виробленого продукту для підприємств України становить 7-12%, тоді як для європейських країн цей показник становить 20-30%. У цьому випадку можна сказати, що магістральний напрям розвитку національної економіки полягає в одночасному підвищенні доходів підприємств (а отже, в зростанні продуктивності праці) і суттєвому збільшенні оплати праці. Таким чином, потрібно вирішувати два взаємозалежні завдання. Перше завдання – визначення оптимального плану виробництва й оптимальної заробітної плати при фіксованих виробничих потужностях. Друге – планування розвитку виробничих потужностей, що приводить до необхідності збільшення штату співробітників підприємства, а також – залучення більш кваліфікованих кадрів. Вихідні дані для методики по розробці оптимального рівня оплати праці, формуються на основі виробничих програм підприємства. Мета виробничої програми – розрахунок оптимального плану виробництва. Завдання оптимального плану – забезпечити найбільш ефективне завантаження наявних у виробництві потужностей. Тому завдання визначення оптимального рівня оплати праці повинно вирішуватися з урахуванням наявних виробничих потужностей підприємства. Один з розповсюджених методів дослідження економіки країни, галузі або окремого підприємства – це метод побудови виробничих функцій. У даному підрозділі викладені результати робіт [2, 3] щодо визначення залежності оптимального обсягу оплати праці на підприємстві від таких факторів як вартість основних виробничих фондів, собівартість продукції, масштаб виробництва. При цьому застосовується класична виробнича функція Кобба-Дугласа – Дослідження оптимальної заробітної плати доцільно відокремити від питань щодо економічної динаміки. Можна вважати, що ми розглядаємо виробництво для зупиненого часу

Завдання оптимізації заробітної плати полягає у визначенні значення

Співвідношення (2.18) означає, що завдання знаходження максимуму чистого прибутку

де На рис. 2.13 показана розрахована за формулою (2.19) залежність зведеного прибутку

Рис. 2.13. Залежність зведеного прибутку Помітимо, що максимум на кривій

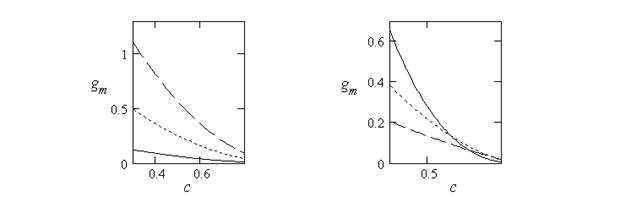

Позначивши значення зведеної вартості робочої сили З рис. 3.3 і 3.4 видно, що зі зростанням частки собівартості значення зведеної вартості робочої сили, при якому зведений прибуток досягає максимального значення, зменшується. Це означає, що з ростом частки собівартості штат підприємства буде відносно меншим. У ряді випадків це призведе до необхідності скорочення персоналу підприємства. Якщо ж проведені заходи щодо зниження частки собівартості (наприклад, збільшена кількість робочих змін), то це дозволить збільшити фонд заробітної плати підприємства при одночасному збільшенні максимального чистого прибутку.

Підставляючи в праву частину (2.19) значення зведеної вартості робочої сили Цікаво відзначити, що при Рис. 2.16 демонструє той факт, що збільшення собівартості продукції нівелює роль показника технічного рівня виробництва. Зведений прибуток підприємства, при зростанні частки собівартості з 0,3 до 0,8, зменшується в п’ять разів, причому незалежно від показника технічного рівня виробництва. З рис. 2.17 видно, що максимальний прибуток суттєво залежіть від параметра З рис. 2.16 і 2.17 видна суттєва роль частки собівартості для максимального значення прибутку підприємства: підприємство повинне прагнути до максимального зменшення собівартості. У процесі математичного моделювання економічних явищ і об’єктів часто виникає необхідність оцінки існуючих коливальних процесів. Під сезонними коливаннями розуміють більш менш стійку закономірність динаміки соціально-економічних явищ протягом року. Сезонність існує фактично в усіх напрямах сільськогосподарського виробництва: м’ясному, молочному, рибному, харчовому, лісному та ін.. Зрозуміло, що у різні сезони для виконання сільськогосподарських робіт необхідна різна кількість робочої сили.

Постає завдання знаходження оптимальної величини заробітної плати робочої сили в залежності від коефіцієнта сезонності з метою одержання максимального прибутку підприємства. Для цього розглянемо узагальнення моделі (2.21)-(2.26). Розрахунок прибутку підприємства

де Завдання оптимізації заробітної плати полягає у визначенні значення

Тобто будемо шукати максимум

На рис. 2.18 показана розрахована за формулою (2.28) залежність загального прибутку

Рис. 2.18. Залежність загального прибутку

Точка максимуму функції

Позначивши значення вартості робочої сили

З рис. 2.19 і 2.20 видно, що зі зростанням собівартості значення оптимальної вартості робочої сили зменшується. Аналогічна ситуація матиме місце і для інших 3-х кварталів.

З рис. 2.21 і 2.22 видно, що зі зменшенням вартості робочої сили максимальний прибуток підприємства також зменшується.

Для знаходження оптимальних значень заробітної плати для всіх чотирьох кварталів, при яких досягається максимальне значення чистого прибутку підприємства, використаємо процедуру «Поиск решения» у пакеті електронних таблицях EXCEL. Результати розрахунків подані в таблицях 2.11 – 2.12, основні фонди (K) взяті рівними 100 у. гр. од. Степінь використання фондів за сезонами визначається рівністю (3.13), де за коефіцієнти сезонності взяті наступні значення – У системі рівнянь (2.21)-(2.26) візьмемо показник степені рівним З результатів наведених у табл. 2.11 видно, що величина заробітної плати, об’єму виробництва, загального і чистого прибутків у кожному кварталі пропорційна відповідному коефіцієнту сезонності в цьому кварталі. Крім того, як і зазначалося вище, при

Таблиця 2.11. Розрахунок економічних показників підприємства за

З’ясуємо як зміниться оптимальне значення заробітної плати при зміні собівартості продукції з 0,5 до 0,4. З табл. 2.12 бачимо, що при зменшенні собівартості Таблиця 2.12. Розрахунок економічних показників підприємства за

Якщо собівартість У таблицях 2.12 і 2.13, як і в табл. 2.11, має місце рівність оптимальної заробітної плати оптимальному чистому прибутку, оскільки параметр Таблиця 2.13. Розрахунок економічних показників підприємства за

Розглянемо залежність оптимальної заробітної плати від показника степені

Таблиця 2.14. Розрахунок економічних показників підприємства за

Таблиця 2.15. Розрахунок економічних показників підприємства за

Розрахунки з таблиць 2.11, 2.14, 2.15, показують, що зі зростанням параметра Зауважимо, що оскільки На основі запропонованої моделі розроблена методика, яка дозволяє оптимізувати вартість робочої сили з метою отримання максимального значення чистого прибутку підприємства з урахуванням сезонності. Викладена методика реалізована в середовищі EXCEL. Було з’ясовано, що при зменшенні собівартості на 10%, чистий прибуток зростає в 0,44 рази, а при збільшенні Дана методика буде корисною при розробці планів підприємств, які працюють в умовах явно вираженої сезонності, таких як підприємства аграрного сектору, туристичні фірми, будівництво та ін. Питання для самоконтролю 1. Сформулюйте основні положення щодо побудови виробничої функції. 2. Надайте характеристику виробничої функції Кобба-Дугласа. 3. Які методи та методики використовуються по розробці оптимального рівня оплати праці на підприємстві? 4. У чому полягає математичне моделювання оптимізації оплати праці на підприємстві? 5. Як впливають сезонні коливання на величину заробітної плати? Як цей факт враховується при побудові математичної моделі?

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-01-19; просмотров: 193; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.20 (0.043 с.) |

, де

, де  - вартість фондів,

- вартість фондів,  - витрати людської праці. У розрахунку на рік, на відновлення одиниці фондів треба витратити

- витрати людської праці. У розрахунку на рік, на відновлення одиниці фондів треба витратити  умов. грош. од., а середня річна заробітна плата становить

умов. грош. од., а середня річна заробітна плата становить  умов. грош. од. Знайти значення величин

умов. грош. од. Знайти значення величин  , якщо

, якщо  ,

,  ,

,  ,

,  .

. .

. . Запишемо функцію Лагранжа

. Запишемо функцію Лагранжа .

.

, де

, де ,

,  ,

,  .

. :

:

,

, . Оскільки

. Оскільки  , то ця точка є точкою умовного мінімуму функції витрат.

, то ця точка є точкою умовного мінімуму функції витрат. ,

,  .

. .

. . Тоді економічний результат виробництва може бути представлений ситемою рівнянь:

. Тоді економічний результат виробництва може бути представлений ситемою рівнянь: , (2.14)

, (2.14) , (2.15)

, (2.15) , (2.16)

, (2.16) , (2.17)

, (2.17) , при якому чистий прибуток підприємства досягає максимального значення. З рівнянь (2.16), (2.17) випливає:

, при якому чистий прибуток підприємства досягає максимального значення. З рівнянь (2.16), (2.17) випливає: (2.18)

(2.18) збігається із завданням знаходження максимуму загального прибутку

збігається із завданням знаходження максимуму загального прибутку  , тому ми будемо шукати максимум

, тому ми будемо шукати максимум  визначає масштаб виробництва. Для виключення масштабу розділимо рівняння (2.15) на

визначає масштаб виробництва. Для виключення масштабу розділимо рівняння (2.15) на  , (2.19)

, (2.19) – зведений прибуток,

– зведений прибуток,  – зведена вартість робочої сили.

– зведена вартість робочої сили. від зведеної вартості робочої сили

від зведеної вартості робочої сили  при

при  й

й  . З рис. 1.13 видно, що, по-перше, зведений прибуток істотно залежить від показника технічного рівня виробництва

. З рис. 1.13 видно, що, по-перше, зведений прибуток істотно залежить від показника технічного рівня виробництва  й, крім того, при будь-якому значенні

й, крім того, при будь-якому значенні  досягає максимуму при деякому значенні

досягає максимуму при деякому значенні  й параметра

й параметра  приводять до аналогічного результату.

приводять до аналогічного результату.

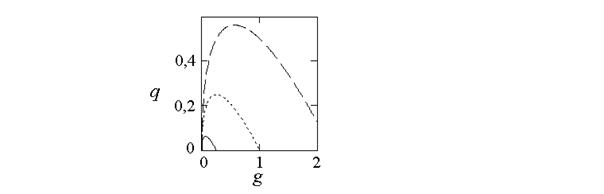

: суцільна лінія -

: суцільна лінія -  ; точкова -

; точкова -  ; пунктирна -

; пунктирна -

завжди поодинокий. Оскільки значення параметра

завжди поодинокий. Оскільки значення параметра  , то з формули (2.19) випливає, що функція

, то з формули (2.19) випливає, що функція  , де

, де  . Точка максимуму функції

. Точка максимуму функції  визначаються з умови:

визначаються з умови: . (2.20)

. (2.20) , з (2.20) і (2.19) знайдемо

, з (2.20) і (2.19) знайдемо  .

.

: суцільна лінія -

: суцільна лінія -  ; точкова лінія -

; точкова лінія -  ; пунктирна -

; пунктирна -

; точкова лінія -

; точкова лінія -  ; пунктирна -

; пунктирна -

, знаходимо

, знаходимо  .

. . Це означає, що за

. Це означає, що за  , тобто від еластичності виробництва за працею.

, тобто від еластичності виробництва за працею.

: суцільна лінія -

: суцільна лінія -  для

для  ;

точкова лінія -

;

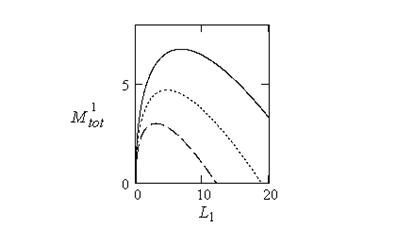

точкова лінія -  (і – номер кварталу) будемо виконуємо за наступною моделлю:

(і – номер кварталу) будемо виконуємо за наступною моделлю: , (2.21)

, (2.21) , (2.22)

, (2.22) , (2.23)

, (2.23) , (2.24)

, (2.24) , (2.25)

, (2.25) , (2.26)

, (2.26) – загальний випуск продукції;

– загальний випуск продукції;  – випуск продукції за i- й кварталу вартісному вираженні;

– випуск продукції за i- й кварталу вартісному вираженні;  – показник технічного рівня виробництва;

– показник технічного рівня виробництва;  – вартість основних виробничих фондів;

– вартість основних виробничих фондів;  – вартість основних виробничих фондів, які використані в i -му кварталi;

– вартість основних виробничих фондів, які використані в i -му кварталi;  – вартість робочої сили в i -му кварталі;

– вартість робочої сили в i -му кварталі;  – коефіцієнт сезонності;

– коефіцієнт сезонності;  – загальний прибуток малого підприємства в i -му кварталі;

– загальний прибуток малого підприємства в i -му кварталі;  – зведена собівартість продукції;

– зведена собівартість продукції;  – сума податкових відрахувань в i -му кварталі;

– сума податкових відрахувань в i -му кварталі;  – ставка оподатковування на прибуток.

– ставка оподатковування на прибуток. . (2.27)

. (2.27) , (2.28)

, (2.28) від вартості робочої сили

від вартості робочої сили  в 1-му кварталі при

в 1-му кварталі при  й

й  . Така ж залежність матиме місце і для інших 3-х кварталів.

. Така ж залежність матиме місце і для інших 3-х кварталів.

; точкова -

; точкова -  ; пунктирна -

; пунктирна -  .

. визначається з умови:

визначається з умови: . (2.29)

. (2.29) , з рівнянь (3.19) і (3.18) знайдемо:

, з рівнянь (3.19) і (3.18) знайдемо: . (2.30)

. (2.30)

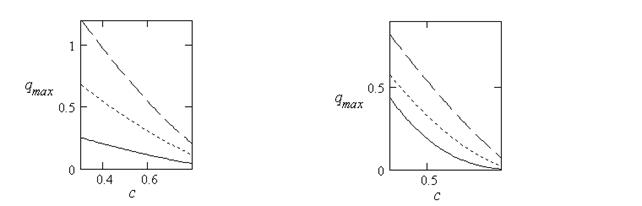

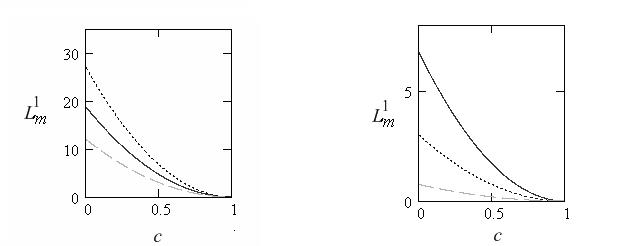

в 1-му кварталі від питомої собівартості

в 1-му кварталі від питомої собівартості  : суцільна лінія -

: суцільна лінія -  ; точкова лінія -

; точкова лінія -  ; пунктирна -

; пунктирна -  .

.

в 1-му кварталі від питомої собівартості

в 1-му кварталі від питомої собівартості  : суцільна лінія -

: суцільна лінія -  ; точкова лінія -

; точкова лінія -  ; пунктирна -

; пунктирна -  .

.

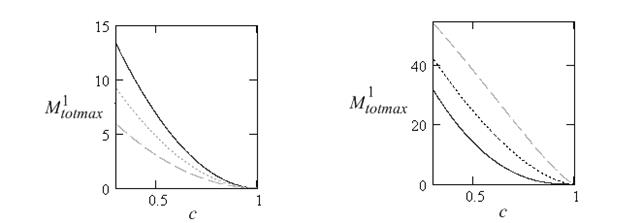

: суцільна лінія -

: суцільна лінія -  ; точкова лінія -

; точкова лінія -  ; пунктирна -

; пунктирна -  .

.

;

;  ;

;  ;

;  , які є цілком вірогідними для аграрного сектору.

, які є цілком вірогідними для аграрного сектору. ). Тоді з розрахунків наведених у табл. 2.11 одержуємо, що максимальний чистий прибуток за рік складає 69 ум. гр. од. і досягається при заробітній платі в 86, 25 ум. гр. од.

). Тоді з розрахунків наведених у табл. 2.11 одержуємо, що максимальний чистий прибуток за рік складає 69 ум. гр. од. і досягається при заробітній платі в 86, 25 ум. гр. од. року при собівартості

року при собівартості  і

і  рік.

рік. ,

,  ,

,  , то в таблицях 2.14, 2.15 вже не спостерігається рівність заробітної плати і загального прибутку.

, то в таблицях 2.14, 2.15 вже не спостерігається рівність заробітної плати і загального прибутку.