Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Банковская система России. Государственные и коммерческие банки, их взаимодействие. Виды Банковских услуг.Содержание книги

Поиск на нашем сайте Кредитная организация – юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Центрального Банка Российской Федерации имеет право осуществлять банковские операции, предусмотренные Законом РФ “О банках и банковской деятельности”. Кредитная организация образуется на основе любой формы собственности как хозяйственное общество. Банк – кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлекать во вклады денежные средства физических и юридических лиц, размещать указанные средства от своего имени и за свой счет на условиях возвратности, платности, срочности, открывать и вести банковские счета физических и юридических лиц. Коммерческие банки осуществляют комплексное обслуживание клиентов, что отличает их от специальных кредитных организаций небанковского типа, выполняющих ограниченный круг финансовых операций и услуг. В соответствии со своими функциями как банка коммерческий банк осуществляет: - аккумуляцию (привлечение) временно свободных денежных средств в депозиты; - их размещение; - расчетно-кассовое обслуживание клиентов. Экономическую основу деятельности по аккумуляции и размещению кредитных ресурсов составляет движение денежных средств — объективный процесс, оказывающий влияние на формирование и использование ссужаемых стоимостей. Организуя этот процесс, коммерческий банк выступает коммерческим предприятием, обеспечивающим выгодное помещение аккумулированных кредитных ресурсов. Коммерческие банки, концентрируя на своих счетах временно свободные денежные средства клиентов, имеют возможность предоставлять их в ссуду субъектам экономики, испытывающим недостаток средств для осуществления платежей, инвестиций и т.д. Таким образом, банки регулируют общую ликвидность экономики. Никакие другие институты финансового рынка, поскольку они не ведут расчетных и текущих счетов, не могут выполнять аналогичные функции. Особое значение имеет деятельность банка в области окончательного урегулирования расчетов между субъектами экономики. Одно из важнейших направлений деятельности банка — осуществление платежей и расчетов. Особенности коммерческих банков проявляются в ходе выполнения присущих им операций и услуг. Операции коммерческого банка представляют собой конкретное проявление банковских функций на практике. Банковские операции: 1) Пассивные – в их результате увеличиваются денежные ресурсы, которыми банк располагает: - формирование и увеличение уставного капитала - привлечение кредитов и займов 2) Активные – операции по размещению средств - кредитные (ссудные) - фондовые (инвестиционные) – вложения в ценные бумаги 3) Активно-пассивные: - прием на хранение ценных бумаг, драгметаллов - инкассирование векселей и чеков - обслуживание торговых сделок - валютные - гарантийные - это его согласие выступить гарантом по кредиту, получаемому заемщиком в другой кредитной организации. В этом случае банк по просьбе заемщика письменно обязуется уплатить его кредитору при соответствующих оговоренных условиях денежную сумму по предъявлении последним письменного требования об уплате. - хозяйственные Депозиты по категории вкладчиков: - юридических лиц (предприятий, организаций, других банков); - физических лиц. По форме изъятия депозиты подразделяются на: до востребования (обязательства, не имеющие конкретного срока); срочные (обязательства, имеющие определенный срок); условные (средства, подлежащие изъятию при наступлении заранее оговоренных условий). К депозитам до востребования относятся: средства на расчетных (контокоррентных), текущих и бюджетных счетах негосударственных предприятий, находящихся в федеральной и государственной (кроме федеральной) собственности; средства на счетах физических лиц — предпринимателей; средства на счетах фондов различного назначения; средства на корреспондентских счетах других банков (счета ЛОРО); средства на счетах депозитов до востребования финансовых органов (федеральных и местных), коммерческих и некоммерческих организаций, находящихся в федеральной и государственной (кроме федеральной) собственности, негосударственных предприятий; средства в расчетах (аккредитивы, чеки) и обязательства в расчетах по отдельным операциям (факторинговым, форфейтинговым, конверсионным); вклады населения до востребования. Эмиссионные операции коммерческих банков: 1) выпуск собственных ценных бумаг: акции, облигации, сертификаты 2) увеличение объема денежных средств при помощи денежного мультипликатора:

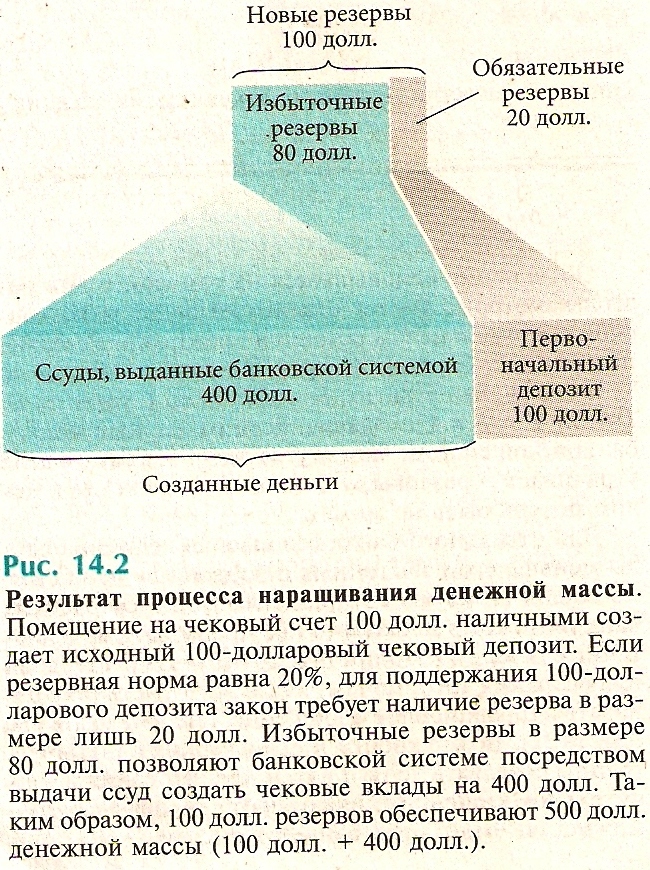

Где: m – денежный мультипликатор – максимальное количество новых денег в форме банковских депозитов, которое может быть создано одной денежной единицей при заданной величине R – обязательной нормы банковских резервов. D=E*m D – максимальное количество новых денег, которое может быть создано банковской системой на основе любого количества избыточных резервов Е. E=1-R

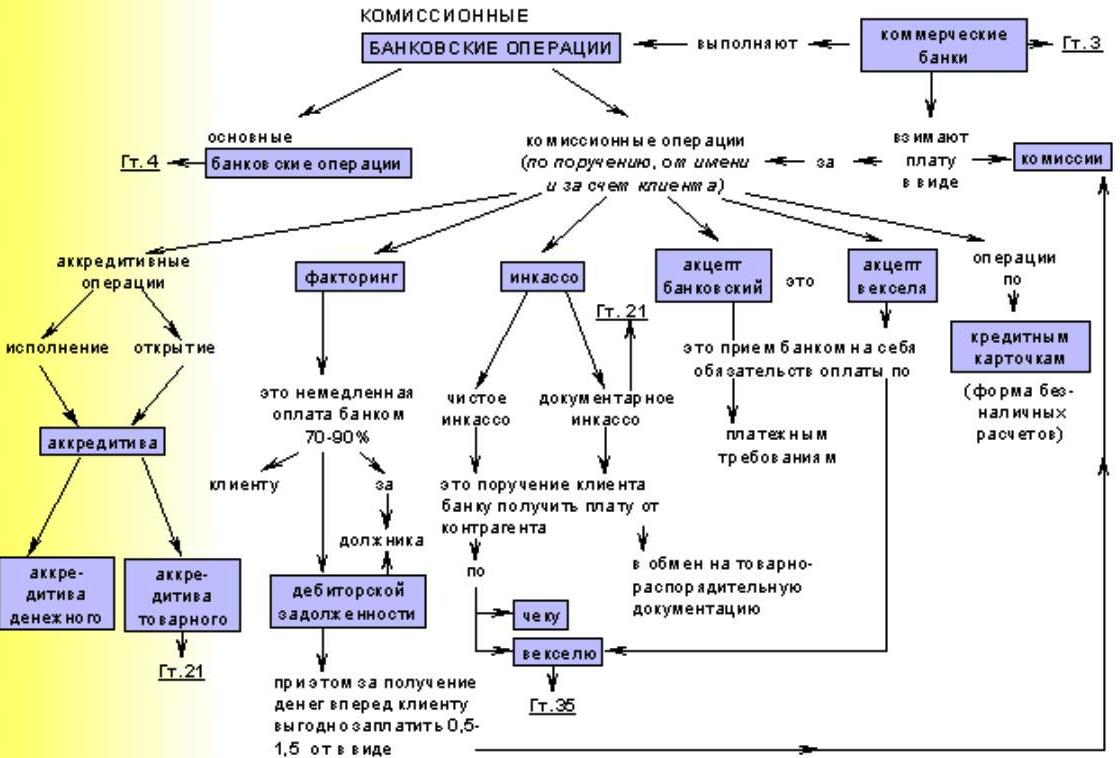

Трастовые операции - это операции коммерческих банков и специальных финансовых институтов, направленные на управление имуществом и осуществление других услуг по поручению клиента и в его интересах. 1) доверительное управление - система отношений между собственником имущества и другим лицом, доверительным управляющим, которое в силу заключенного договора получило от собственника право на распоряжение его собственностью. Доверительный управляющий в своих действиях выступает от своего имени, но по поручению и за счет средств клиента — собственника имущества и в случаях, предусмотренных договором, несет материальную ответственность за результаты действий. Виды или объекты имущества, передаваемого в доверительное управление, закреплены в законодательных и нормативных правовых актах РФ. Такими объектами могут быть: - материальное движимое и недвижимое имущество организаций и граждан; - денежные средства и документы, сопровождающие их движение; - права и документы на получение, владение, распоряжение и пользование имуществом, на получение доходов от имущества, финансовых средств; - ценные бумаги. 2) В агентских услугах право собственности на имущество (имущественное право) остается у принципала (доверителя). Агент выполняет лишь функции поверенного. В соответствии с договором он несет ответственность только за качество исполнения самого поручения, а не за конечные результаты, последствия данного поручения. Агент действует за счет средств принципала и получает от него вознаграждение. - операции на рынке ценных бумаг; - хранение и передачу денежных и других ценностей; - оформление доверенности и другие нотариальные услуги; - получение дохода по акциям и облигациям; - услуги депозитария Неторговые операции коммерческого банка К неторговым операциям относят операции по обслуживанию клиентов, не связанных с проведением расчетов по экспорту и импорту товаров и услуг клиентов банка, связанных с движением капитала. - покупка и продажа наличной иностранной валюты и платежных документов в иностранной валюте - инкассо иностранной валюты и платежных документов в валюте - осуществление выпуска и обслуживание пластиковых карт клиентов банка - покупка (оплата) дорожных чеков иностранных банков - оплату денежных аккредитивов и выставление аналогичных аккредитивов.

15. Банк России и его роль в регулировании кредитно-денежной системы России и деятельность коммерческих банков

Центральный банк - главный государственный банк страны, основное звено денежно-кредитной системы государства; наделен особыми функциями: - организация и регулирование денежного движения - обслуживание счетов правительства - банковское обслуживание коммерческих банков - надзор и контроль за деятельностью коммерческих банков - валютное регулирование и валютный контроль - эмиссия государственных ценных бумаг - управление золотовалютными запасами Основные цели деятельности центробанков: - защита и обеспечение устойчивости национальной валюты - развитие и укрепление банковской системы - обеспечение эффективного и бесперебойного функционирования платежной системы ЦБ РФ – это единая централизованная структура с вертикальной структурой управления. Во главе банка Совет директоров, 12 человек, во главе с Председателем, который назначается на эту должность Госдумой по представлению Президента РФ. Кроме них в управлении участвует Национальный банковский совет – 12 человек, которые представляют Госдуму, Совет Федерации, Правительство и Президента. В этот совет также входит Председатель ЦБ РФ. Кроме центрального аппарата в структуру ЦБ РФ входят: - Банки республик – территориальные учреждения ЦБ РФ – обособленные подразделения, осуществляющие на территории субъекта часть его функций - расчетно-кассовые центры – обеспечение функционирования платежной системы страны - вычислительные центры - полевые учреждения – воинские учреждения, предназначенные для банковского обслуживания воинских частей, учреждений и организаций Минобороны, а также физических лиц, проживающих на территориях объектов, обслуживаемых полевыми учреждениями.

|

||

|

|

Последнее изменение этой страницы: 2016-12-17; просмотров: 209; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.226.180.253 (0.01 с.) |