Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Кейнсианский крест»: модель равновесия потребления и сбереженияСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Совокупный спрос в кейнсианской модели зависит от таких категорий, как функция потребления и функция сбережения. И потребление, и сбережение, по Кейнсу, являются функцией текущего дохода. Простейшая функция потребления: C = a + b (Y – T), где С – потребительские расходы; Простейшая функция сбережений: S = - a + (1 – b)(Y – T), где О тношение между дополнительным потреблением и дополнительным доходом, называют предельной склонностью к потреблению (доля прироста расходов на потребительские товары и услуги в любом изменении располагаемого дохода – МРС). MPC = дельта С / дельта Y, где МРС – предельная склонность к потреблению; О тношение между дополнительным сбережением и дополнительным доходом, называется предельной склонностью к сбережению (доля прироста сбережений в любом изменении располагаемого дохода – MPS). MPS = дельта S / дельта Y, где MPS – предельная склонность к сбережению; Величина предельной склонности к потреблению находится между нулем и единицей: 0 < МРС < 1. Сумма MPCи MPS всегда равна 1: MPC + MPS = 1. Дополнительный доход тратится на потребление и на сбережение в определенной пропорции. От предельной склонности к потреблению нужно отличать среднюю склонность к потреблению (АРС), то есть отношение расходов на потребление к величине дохода (доля располагаемого дохода, которую домашние хозяйства расходуют на потребительские товары и услуги): АРС = С / Y, где С – величина потребительских расходов; Соответственно средняя склонность к сбережению определяется как отношение сбережения к доходу (доля располагаемого дохода, которую домашние хозяйства сберегают): APS= S / Y Построим упрощенную модель, предположив вначале, что все совокупные расходы представлены лишь расходами на потребление. При этом МРС – постоянная величина, которая в ряде высокоразвитых стран находится на уровне 0,75-0,9.

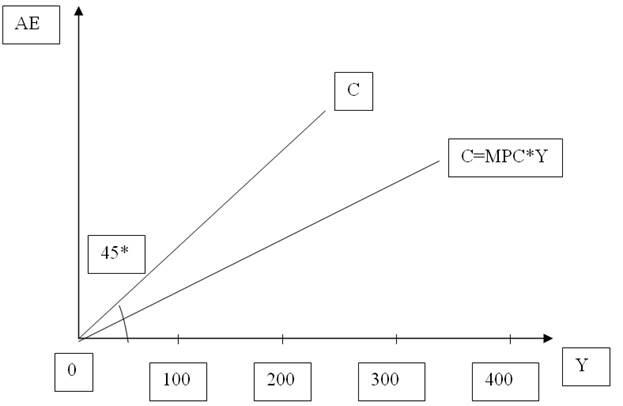

Рис. 13-5. Функция потребления без учета автономного потребления АЕ – планируемые, или желаемые, расходы на потребление (С), которыми представлены все совокупные расходы; АЕ = Y - отражает любая точка на прямой (С); Если бы совокупные расходы в точности соответствовали совокупному доходу, то это отражала бы любая точка, лежащая на прямой, проведенной под углом 45* градусов. Формула для построения линии 45* выражается уравнением С = Y. Но в действительности такого совпадения не происходит, МРС меньше 1, и только часть доходов расходуется на потребление. Наклон кривой (С) во всех ее точках определяется предельной склонностью к потреблению (МРС), например, 0,75. Поэтому график функции потребления должен отклоняться от линии 45* вниз. Таким образом, формула для функции потребления: С = МРС *Y Существует потребление и при нулевом уровне дохода, появляется категория автономное потребление, которое не зависит от уровня текущего дохода.

Рис. 13-6. Функция автономного потребления Факторы, определяющие автономное потребление: Предположим, что автономное потребление = 100, то функция потребления примет вид: С = Са + МРС Y Графически это означает, что кривая потребительских расходов строится как суммирование по вертикали кривых (С) и (МРС Y). Следующая модель макроэкономического равновесия определяет равновесный уровень дохода в упрощенной кейнсианской модели общего равновесия, называемой «Кейнсианский крест». В простейшем ее варианте для построения модели требуется решить систему из двух уравнений: Y = С (графически представлено линией 45*) С = Са + МРС Y (график функции потребления).

Рис. 13-7. «Кейнсианский крест»: упрощенная модель макроэкономического равновесия потребления и сбережения. Пересечение линии 45* и графика потребления в точке (Е) означает уровень нулевого сбережения, слева сбережение отрицательное (то есть расходы превышают доходы) а справа – положительное. Равновесие наблюдается в точке (Е), так как только здесь доходы равны расходам. При уровне дохода, равном, например 700, величина потребления С = 100 + (0,75 х 700) = 625. Расстояние по вертикали между линией 45* и графиком потребления, обозначенное буквой (S) – это величина сбережения S = 700 – 625 = 75 График сбережения показывает зависимость сбережений от размера текущего дохода. Если сбережения меньше дохода, то алгебраически график сбережений определяется по формуле: S = - Са + МРС Y Вопрос. Связь между предельной склонностью к потреблению и к сбережению выражается в том, что:?

Инвестиции в макроэкономике Важнейший компонент планируемых совокупных расходов составляют инвестиции (I). Их уровень оказывает существенное воздействие на объем национального дохода общества. Инвестиции в переводе с английского (investment) означают «капиталовложения». Наиболее известными формами инвестиций являются прямые (реальные) и портфельные (финансовые) инвестиции. Различием между ними чаще всего признается степень контроля над предприятиями, которая в свою очередь определяется характеристиками собственности. Прямые инвестиции влекут за собой всеобъемлющий коммерческий контроль, портфельные – направлены лишь на получение прибыли. Портфельные инвестиции – приобретение активов в форме ценных бумаг для извлечения прибыли. При таком инвестировании необязательны создание новых производственных мощностей и постоянный контроль за их использованием. Прямые инвестиции – приобретение инвестором не менее 10 % доли вклада в уставный капитал. То есть возникает возможность реального осуществления контроля за деятельностью коммерческого предприятия. Однако, если существует 2/3 голосующих акций, в которые не входят 10 %, то решение принимают эти голоса, но 1/ 3 голосов может заблокировать решение (схожесть с «Юкосом»). Простейшая функция автономных инвестиций: I = e – dR, где I – автономные инвестиционные расходы; Источником инвестиций являются сбережения. Сбережения – это располагаемый доход за вычетом расходов на личное потребление: (Y – T) – C. Проблема заключается в том, что сбережения осуществляются одними экономическими агентами, а инвестиции совсем другими группами хозяйствующих субъектов. Факторы, определяющие динамику инвестиций: 1) ожидаемая норма чистой прибыли предполагаемых капиталовложений. Если эта доходность, по мнению инвестора, слишком низка, то вложения не будут осуществлены. Инвестиции, величина которых не зависит от текущего дохода, называются автономными инвестициями. Автономные инвестиции – это важное допущение, или абстракция. В реальной действительности может сложиться и действительно складывается ситуация, когда растущий объем дохода приводит к увеличению инвестиций. Автономные инвестиции, осуществленные в виде первоначальной «инъекции». приведут к росту национального дохода. С ростом совокупного дохода автономные инвестиции дополняются стимулированными, величина которых возрастает по мере роста ВВП. Так как инвестиции финансируются из предпринимательской прибыли, а последняя растет с ростом совокупного дохода (Y), то и инвестиции увеличиваются с ростом (Y). При этом с ростом совокупного дохода возрастают не только собственно производственные инвестиции, но и инвестиции в товарно-материальные запасы и в жилищное строительство, так как на подъеме экономики увеличиваются стимулы к пополнению истощившихся запасов капитала и повышается спрос на жилые дома. Положительная зависимость инвестиций от дохода может быть представлена в виде функции: I = e – dR + yY где Предельная склонность к инвестированию – доля прироста расходов на инвестиции в любом изменении дохода: y = дельта I / дельта Y

|

||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-12-28; просмотров: 4952; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.217.198.254 (0.01 с.) |