Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Глава Введение в теорию денежного обращенияСодержание книги Похожие статьи вашей тематики

Поиск на нашем сайте

ГЛАВА Введение в теорию денежного обращения • Понятие денег, типы денежных систем, структура денежной массы • Анализ денежного рынка • Предложение денег. Денежный мультипликатор Три вещи могут свести человека с ума: любовь, тщеславие и изучение проблем денежного обращения. Уолтер Лиф, английский банкир Прежде чем перейти к рассмотрению второго инструмента1 осуществления экономической политики государства — кредитно-денежной политики, — проведем анализ денежного обращения и денежного рынка, так как здесь есть целый ряд особенностей, которые необходимо учитывать при проведении кредитно- денежной политики. Анализ денежного рынка Следует различать два понятия — денежный доход и денежный запас. Денежный доход — это поток денег за какой-то период времени. Например, 100 долл. в час, 3000 долл. в месяц и т.д. Денежный запас — это сумма денег, накопленная на определенный момент времени. Например, на 1 января денежный запас составил 300 000 руб. Денежный запас зависит от величины денежных доходов и денежных расходов. В теории денежного рынка, т.е. при анализе спроса и предложения на денежном рынке, деньги рассматривают как запас, как некоторое количество, существующее в данный момент. Денежный рынок по-разному рассматривается с позиций классической и кейнсианской школы. Общее у этих подходов — идея равновесия денежного спроса и денежного предложения. Государство должно обеспечивать такой объем денежной массы, который соответствует потребностям экономики в денежном материале. Однако эти школы дают разную трактовку спроса на деньги. Начнем с изложения классической точки зрения. Часто ее называют монетаристской, поскольку классическая теория денежного рынка разрабатывалась в основном сторонниками монетаризма1. Монетаристская теория спроса на деньги унаследовала основные постулаты количественной теории денег, возникшей в XVIII в. Основные идеи этой школы изложены в работах Дж. Милля, А. Маршалла, А. Пигу, И. Фишера и др. Современный монетаризм зародился в качестве нового варианта количественной теории в работах экономистов чикагской школы (М. Фридмен, К. Брунер и др.) в середине XX в. Спрос на деньги монетаристы определяют на основе уравнения обмена

MV = PY, где М — номинальное количество денег; V — скорость обращения денег, или быстрота, с которой одна единица номинального запаса циркулирует в обороте; Р — абсолютный уровень цен; Y — реальный доход (или Q — число сделок). При этом предполагается, что скорость обращения — постоянная величина при неизменности структуры хозяйственных сделок. Часто вместо нее записывают другую величину — коэффициент монетизации к. Он характеризует степень насыщенности экономики деньгами и определяется как отношение денежной массы к ВВП (М2/ ВВП). Это величина, обратная скорости обращения: к = 1/V. Тогда уравнение спроса на деньги можно записать в виде М = к*PY. Учитывая, что к — величина постоянная, делаем вывод, что спрос на деньги определяется только динамикой ВВП (PY). А это значит, что спрос на деньги предсказуем и стабилен. При этом чтобы на денежном рынке устанавливалось равновесие, денежное предложение должно быть равно денежному спросу: M S = MD. Представления монетаристов о равновесии на денежном рынке можно изобразить графически (рис. 18.1).

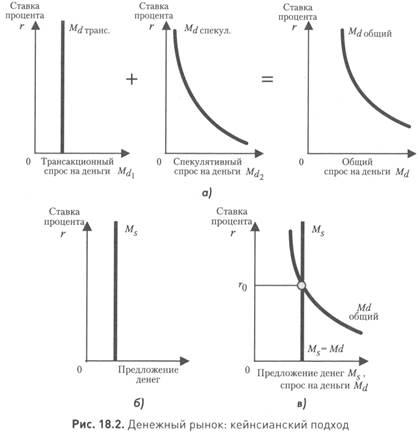

Рынок находится в состоянии равновесия, когда денежный спрос равен денежному предложению. Но поскольку спрос на деньги предсказуем, задача государства в этой ситуации — поддерживать такой темп роста денежной массы, который соответствует темпу роста реального ВВП. Это утверждение получило название монетарного правила. Кейнсианская теория придерживается иного взгляда в объяснении спроса на деньги. Дж. М. Кейнс выделяет два компонента спроса на деньги: спрос на деньги для сделок (трансакцией- ный спрос) и спрос на деньги со стороны активов (спекулятивный спрос): MD = MD1 + MD2, где MD1 — трансакционный спрос на деньги; MD2 — спекулятивный спрос на деньги. Здесь кейнсианцы согласны с классиками: деньги нужны, чтобы осуществлять сделки. Величина этого компонента спроса на деньги зависит от размера дохода, что также совпадает с представлениями классиков; Дж. М. Кейнс считал, что в условиях неопределенности и риска спрос на деньги в значительной степени зависит от уровня процента по альтернативным активам (у Кейнса альтернативным активом выступают облигации). Если норма процента низка, нет смысла обменивать наличные деньги на такие активы.

Если норма процента высока, экономические субъекты начинают избавляться от наличных денег, обменивая их на эти альтернативные активы. Итак, спекулятивный спрос на деньги зависит от процентной ставки, причем зависимость эта обратно пропорциональна. Идею равновесия на денежном рынке у кейнсианцев можно записать следующим образом: MS = MD, или MS = MD1(Y) + MD2(r), где Y— доход; г — процент по альтернативным активам. Представления кейнсианцев о равновесии на денежном рынке отражены графически на рис. 18.2.

Спрос на деньги складывается из трансакционного и спекулятивного спроса (см. рис. 18.2, а). По вертикали откладывается уровень процентной ставки. Трансакционный спрос не зависит от процентной ставки, поэтому он изображен в виде прямой линии. Спекулятивный спрос находится в обратной зависимости от процентной ставки. Сумма этих графиков дает общий спрос на деньги. Денежное предложение задается экзогенно государством — вертикальная линия (рис. 18.2, б), как и у монетаристов. Равновесие на денежном рынке (рис. 18.2, в) может и не достигаться, так как спрос по-кейнсиански, в отличие от представлений монетаристов, не носит устойчивый и предсказуемый характер: можно предсказывать изменение трансакционного спроса, так как он зависит от дохода, но предсказывать изменение спекулятивного спроса достаточно трудно. Отсюда вытекает проблема достижения равновесия на денежном рынке у кейнсианцев. Кроме того, кейнсианцы указывают на возможность возникновения «ловушки ликвидности», которая вообще осложняет осуществление кредитно-денежной политики. В нормальной ситуации стимулирующая кредитно-денежная политика увеличивает денежное предложение, рост которого при прочих равных условиях понижает ставку процента (на графике это означало бы перемещение кривой Ms влево). А при более низкой ставке процента растут инвестиции, и в итоге увеличивается реальный объем производства. Что же такое «ловушка ликвидности»? Почему она затрудняет осуществление кредитно-денежной политики? Графически «ловушка ликвидности» (рис. 18.3) означает абсолютно эластичный по процентной ставке спрос на деньги.

Если кривая предложения пересекает в этой части кривую спроса, любые стимулирующие кредитно-денежные мероприятия оказываются неэффективными, так как никакое расширение предложения денег не в состоянии понизить норму процента. На практике это свидетельствует, что существует такое низкое значение нормы процента, когда никто не хочет держать деньги в виде облигаций или других альтернативных активов, а только в наличной форме. Кейнс называет это состояние «абсолютным предпочтением ликвидности». Конечно, «ловушка ликвидности» — гипотетический случай, но он заставляет задуматься о том, что в случае очень низких реальных процентных ставок возможности кредитно-денежной политики оказываются ограничены. Выход — использование налогово-бюджетной политики. Таким образом, кейнсианский подход при исследовании денежного рынка выявляет две проблемы: • во-первых, невозможность точно спрогнозировать спрос на деньги, а следовательно, потенциальную вероятность неравновесия; • во-вторых, допустимость «ловушки ликвидности», которая ограничивает кредитно-денежное регулирование экономики.

Пример 19.2 О формировании процентных ставок в России Вклады граждан в российских банках за последние четыре года выросли в пять раз — с 300 млрд до 1, 5 трлн руб., причем темпы роста все эти годы оставались чрезвычайно стабильными, составляя в среднем 47% в год. Рост спроса населения на рубли, включая депозиты в национальной валюте, стал одной из наиболее важных причин низкой инфляции на фоне высоких темпов роста денежной массы, а также увеличения соотношения агрегата денежной массы М2 к ВВП с 19,6 до 24% в 2003 г. Как показали расчеты, в России параметры спроса населения на банковские депозиты существенно отличаются от тех, которые принято считать каноническими. Согласно теории, спрос на депозиты должен зависеть от их ожидаемой доходности. Однако в России значимой статистической зависимости спроса на депозиты от их номинальной и реальной доходности, а также от доходности большинства альтернативных активов (кроме доллара США) обнаружить не удается. Отсутствие зависимости динамики депозитов от процентной ставки по ним можно объяснить следующими причинами. • Процентные ставки, приводимые ЦБ РФ, в силу методологических недостатков базы (один из явных — отсутствие учета валютной структуры операций) могут отличаться от тех, по которым банки реально привлекают деньги у населения. • Репутация банка для населения является более важным фактором при принятии инвестиционного решения, чем доходность депозита. При этом люди сознают, что надежные банки не платят высоких процентов по вкладам. Исходя из этого, повышение процентной ставки может восприниматься населением не как показатель более высокой эффективности, а как индикатор повышенного риска вложений. В качестве значимых факторов, определяющих динамику депозитов в России, были выявлены следующие. • Темпы роста реальных располагаемых доходов. • Степень доверия граждан к банковской системе [она условно оценивалась по доле вкладов сроком на один год и более в общем объеме вкладов населения). • Курс доллара США: рост курса доллара приводит к замедлению притока в банки как рублевых, так и, что удивительно, валютных средств. Выводы автора статьи: погоня за обеспечением более высокой доходности вклада бессмысленна, так как высокие ставки отпугивают клиента (клиенты воспринимают их как рисковые) и повышают процентные расходы банка. Гораздо важнее проводить политику, направленную на улучшение имиджа банка, выстраивание продуктового ряда и сети продаж в соответствии с запросами целевой конъюнктуры.

Источник: Ширин гель В. Неработающий процент // Эксперт. — 2004. — № 8 Операции на открытом рынке — это операции по купле-продаже государственных ценных бумаг. В целях сдерживания денежной массы Центральный банк проводит операции по продаже ценных бумаг на открытом рынке, в целях стимулирования экономики — активную скупку бумаг на открытом рынке. Эта схема имеет ряд преимуществ, так как операции на открытом рынке: • осуществляются быстро, не зависят от административных проволочек: если Центральный банк считает, что необходимо изменить денежную базу или объем резервов, ему достаточно лишь дать указания дилерам рынка ценных бумаг относительно осуществления операций; • легко обратимы: вследствие ошибки можно быстро провести обратную сделку (в случае чрезмерной продажи, например, можно быстро скупить часть ценных бумаг); • гибки: могут осуществляться в любых объемах. Автоматическая кредитно-денежная политика — это следование к тарному правилу, предложенному сторонниками монетаризма. Такие преимущества часто дают повод назвать операции на открытом рынке основным инструментом государственной кредитно-денежной политики. Однако для их осуществления необходим развитый открытый рынок. Монетарное правило гласит: темп роста денежной массы должен соответствовать темпу потенциального роста реального ВВП. По мнению монетаристов, главную ответственность за стабильность покупательной способности денег несет правительство, в чьих руках находится денежное предложение. Колебания денежного предложения в целях стабилизации процента, т.е. дискреционные мероприятия, лишь усиливают циклические колебания. Постоянство темпов роста денежной массы дает возможность избегать этих колебаний. Более того, основоположник монетаризма М. Фридмен выдвигал идею принятия монетарной конституции, т.е. законодательного установления монетарного правила, согласно которому денежное предложение должно возрастать на 3—5% в год. Монетарное правило не было принято, но в некоторых западных странах в 1970-е гг. стали применять практику денежного таргетирования (от англ. target — цель) в виде установления верхнего и нижнего пределов денежной массы на определенный период. В 1970—1980 гг. в западных странах под влиянием монетаризма произошло переосмысление кредитно-денежной политики, осуществляемой центральными банками. На практике это привело к переносу центра тяжести с традиционного ориентира — динамики процентной ставки на изменение величины и темпов роста денежной массы. В кредитно-денежной политике существует так называемая дилемма целей, которая означает невозможность одновременного регулирования денежной массы и процентной ставки. Например, если в качестве цели стабилизации выбрать денежную массу, то в случае роста спроса на деньги допускаются колебания процентной ставки (рис. 19.3).

Если в качестве цели стабилизации мы выбираем процентную ставку, то в случае роста спроса на деньги мы допускаем колебания денежной массы (рис. 19.4).

Монетаристы выбирают в качестве цели денежную массу, а кейнсианцы — процентную ставку. Монетаристы исходят из основополагающего влияния денежного предложения на все макроэкономические показатели, а кейнсианцы видят в нестабильности процентных ставок, вызывающей нестабильность инвестиций, основную причину циклических колебаний и предлагают с этим бороться.

На практике кредитно-денежная политика не бывает стопроцентно кейнсианской или монетаристской, а представляет собой различные сочетания взглядов представителей обеих школ. 19.3. Модель LM как отражение взаимосвязей на денежном рынке Основные взаимосвязи на денежном рынке можно графически представить (рис. 19.5) с помощью модели LM (liquidity — money, ликвидность — деньги).

Эта модель отображает равновесие на денежном рынке. Кривая LM проходит через точки, соответствующие такому соотношению процентной ставки и дохода, при котором выполняется условие равновесия, т.е. денежное предложение равно денежному спросу. Плоскость разбивается на квадранты — четверти. Начинаем анализировать построение кривой со II квадранта. В нем построена известная обратно пропорциональная зависимость между процентной ставкой и спекулятивным спросом на деньги. В данном случае уровню г0 соответствует спекулятивный спрос на деньги в размере Md спекул.0. Далее переходим к III квадранту. Линия, показанная здесь, отражает условие равновесия, т.е. ситуацию, когда Ms = Md, а спрос на деньги в заданной пропорции делится на спекулятивный и трансакционный. Находим Md транс.0, т.е. значение трансакционного спроса. Затем переходим к IV квадранту. Здесь показан график зависимости трансакционного спроса на деньги от дохода. Уровню Md транс. 0 соответствует объем национального дохода Y0. В I квадранте на пересечении уровней процентной ставки и дохода (r0 и Y0) определяется первая точка кривой LM0. Вторую точку LM1 можно найти точно так же, начиная с рассуждения от другого уровня процентной ставки r1. Соединив все точки, полученные таким образом, получим кривую LM. А что произойдет, если государство решит увеличить предложение денег? Кривая LM сместится вправо. Это можно увидеть, если сместить линию в III квадранте так, как это показано стрелкой на рисунке. Такое смещение вызовет смещение линии LM, как это показано стрелкой в I квадранте. В гл. 16 мы строили модель IS, которая отражала равновесие на реальном рынке. Совместив кривые IS и LM, мы получим известную модель IS— LM, отражающую одновременное равновесие на реальном и денежном рынке (рис. 19.6). Точка Е — это точка макроэкономического равновесия, такое соотношение процента и дохода, при котором и реальный рынок, и денежный рынок находятся в состоянии равновесия и эти два равновесия достигаются одновременно: I(r) =S(Y); Md = Mdmpaнс(Y) + Md СПеКуЛ. (r) = Ms. Как известно, после достижения макроэкономического равновесия ставится задача повышения уровня равновесного дохода. Эту задачу можно решить в двух вариантах.

Первый вариант — стимулирующая кредитно-денежная политика. Графически это означает сдвиг кривой LM вправо (рис. 19.7).

Государство увеличивает предложение денег. Это ведет к понижению процента, а более низкий процент через стимулирование инвестиций приводит к увеличению дохода. Второй вариант — стимулирующая налогово-бюджетная политика. Графически это означает сдвиг кривой IS вправо (рис. 19.8). Государство осуществляет автономные инвестиции, которые не зависят от процентной ставки. Увеличение инвестиций приведет к росту дохода с учетом эффекта мультипликатора. Чем больше доход, тем большая часть денежной массы пойдет на обслуживание трансакционных сделок; тем меньше останется массы для спекулятивного спроса; следовательно, тем выше будет процент.

На основе модели IS—LM можно еще раз рассмотреть «ловушку ликвидности», которая учитывалась ранее при анализе денежного рынка. Горизонтальная часть кривой спроса на деньги находит отражение в горизонтальном характере кривой LM. Если кривая IS пересечет кривую LM (точка Е) в этой горизонтальной части, кредитно-денежная политика окажется абсолютно неэффективной (рис. 19.9).

При низкой ставке процента и горизонтальной кривой LM индивиды будут демонстрировать нежелание приобретать облигации и ценные бумаги, т.е. индивиды поглощают любое количество денег, которое предлагает банковская система. Стимулирующая кредитно-денежная политика сдвигает кривую LM вправо, но в сложившейся ситуации такое смещение не оказывает существенного эффекта на процентные ставки. Кроме того, по мнению кейнсианцев, в этой ситуации уровень инвестиций слабо зависит от изменений норм процента, что в графической интерпретации означает очень крутой наклон кривой IS. В результате денежный рынок находится в состоянии равновесия при любом уровне дохода, а норма процента не меняется. Кредитно-денежная политика неэффективна: как бы ни возрастала денежная масса в результате действий Центрального банка, денежный рынок находится в равновесии при установившейся низкой норме процента и при любом уровне дохода. Выход есть — осуществление стимулирующей налогово-бюджетной политики. Сенека, римский философ Одна из важнейших задач в современной экономике связана с обеспечением устойчивых темпов экономического роста. Если до сих пор мы исследовали главным образом проблему наиболее полного использования ресурсов, то теперь ставим вопрос иначе: как в условиях полной занятости увеличить объем производства? Предстоит разобраться в источниках экономического роста и в том, какую роль может сыграть государство в его увеличении и поддержании. ГЛАВА Введение в теорию денежного обращения • Понятие денег, типы денежных систем, структура денежной массы • Анализ денежного рынка • Предложение денег. Денежный мультипликатор

|

|||||||||

|

|

Последнее изменение этой страницы: 2016-12-28; просмотров: 449; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.189.186.5 (0.011 с.) |