Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Операционный рычаг, сила его воздействияСодержание книги

Поиск на нашем сайте

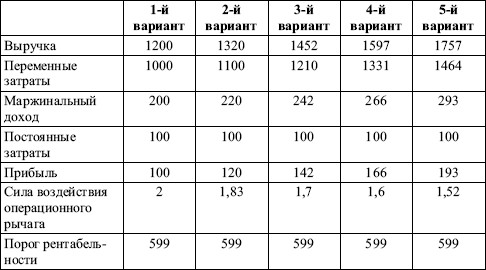

Основными элементами себестоимости являются постоянные и переменные затраты, причем соотношение их может быть различным и определяется технической и технологической политикой, выбранной в организации. Изменение структуры себестоимости может существенно повлиять на величину прибыли. Операционный рычаг – потенциальная возможность влиять на прибыль путем изменения структуры себестоимости и объема выпуска и реализации продукции.

Таким образом, любое изменение выручки влечет за собой еще большее изменение прибыли. При изменении выручки на 10 % прибыль возросла на 20 % в первом варианте, на 18,3 – во втором варианте, на 17 % – в третьем и т. д. Сила воздействия производственного рычага определяется отношением маржинальной прибыли (дохода) к прибыли и показывает, насколько изменится прибыль при изменении выручки на 1 %. Положительное воздействие производственного рычага начинает проявляться только после того, как предприятие преодолело точку безубыточности своей операционной деятельности. Наибольшее положительное воздействие операционного рычага достигается в поле, максимально приближенном к точке безубыточности. По мере дальнейшего наращивания объема реализации и удаления от точки безубыточности эффект производственного рычага начинает снижаться, каждый последующий процент прироста объема реализации продукции будет приводить к все меньшему темпу прироста прибыли. Механизм операционного рычага имеет и обратную направленность – при любом снижении объема реализации продукции в еще большей степени будет уменьшаться размер валовой операционной прибыли. Понимание механизма проявления операционного рычага позволяет целенаправленно управлять соотношением постоянных и переменных затрат в целях повышения эффективности операционной деятельности. 32.Экономическое содержание оборотного капитала Любая коммерческая организация (предприятие), ведущая производственную или иную коммерческую деятельность, должна обладать определенным реальным, т.е. функционирующим имуществом или активным капиталом в виде основного и оборотного капитала предприятия. Понятие “оборотный капитал” тождественно понятию “оборотные средства” и представляет собой одну из составных частей имущества хозяйствующего субъекта, необходимую для нормального осуществления и расширения его деятельности. В экономической литературе не прослеживается очевидная грань между понятиями "оборотные средства" и "оборотный капитал" и не наблюдается единообразия в терминологии. Логичным представляется при рассмотрении оборотных средств и оборотного капитала учитывать способ их отражения в бухгалтерском балансе. В этом случае под оборотными средствами следует понимать актив баланса, раскрывающий предметный состав имущества предприятия, в частности, его оборотные или текущие активы (материальные оборотные средства, дебиторскую задолженность, свободные денежные средства), а под оборотным капиталом — пассив баланса, показывающий, какая величина средств (капитала) вложена в хозяйственную деятельность предприятия (собственный и заемный капитал). Иначе оборотный капитал — это величина финансовых источников, необходимых для формирования оборотных активов предприятия.

Оборотный капитал — это средства, обслуживающие процесс хозяйственной деятельности, участвующие одновременно и в производственном процессе, и в процессе реализации продукции. В обеспечении непрерывности и ритмичности процесса производства и обращения заключается основное назначение оборотных средств предприятия.

По функциональному назначению, или роли в процессе производства и обращения, оборотные средства предприятия подразделяются на оборотные производственные фонды и фонды обращения. Исходя из этого деления оборотный капитал можно охарактеризовать как средства, вложенные в оборотные производственные фонды и фонды обращения и совершающие непрерывный кругооборот в процессе хозяйственной деятельности.

Оборотные производственные фонды обслуживают производственную сферу. Они материализуются в предметах труда (сырье, материалах, топливе и пр.) и частично в средствах труда в виде малоценных и быстроизнашивающихся предметов (МБП) и воплощаются в производственных запасах, незавершенном производстве, в полуфабрикатах собственного изготовления.

Наряду с перечисленными вещественными элементами, задействованными в производственных запасах или в незавершенной продукции, оборотные производственные фонды представлены также расходами будущих периодов, необходимыми для создания заделов, установки нового оборудования и т.п.

Производственные фонды являются материальной основой любого производства. Они необходимы для обеспечения процесса производства продукции, образования стоимости. Принципиальное различие основных и оборотных производственных фондов предприятия состоит в характере их воспроизводства и способе переноса своей стоимости на вновь созданный продукт, что видно из табл. 1.

Таким образом, оборотные производственные фонды обслуживают сферу производства, полностью переносят свою стоимость на вновь созданный продукт, при этом изменяют свою первоначальную форму. И все это — в течение одного производственного цикла или кругооборота.

Другой элемент оборотных средств — фонды обращения. Они непосредственно не участвуют в процессе производства. Их назначение состоит в обеспечении ресурсами процесса обращения, в обслуживании кругооборота средств предприятия и достижении единства производства и обращения. Фонды обращения состоят из готовой продукции и денежных средств.

Объединение оборотных производственных фондов и фондов обращения в единую категорию — оборотные средства обусловлено тем, что, во-первых, процесс воспроизводства — это единство процесса производства и процесса реализации продукции. Элементы оборотного капитала непрерывно переходят из сферы производства в сферу обращения и вновь возвращаются в производство. Во-вторых, элементы оборотных фондов и фондов обращения имеют одинаковый характер движения, кругооборота, составляющего непрерывный процесс.

|

||||

|

|

Последнее изменение этой страницы: 2016-12-10; просмотров: 307; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.21.44.115 (0.006 с.) |