Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Тема 9. Видатки бюджету на соціальний захист населення і соціальну сферуСодержание книги

Поиск на нашем сайте

Порядок і принципи фінансування соціальної сфери. Кошторис бюджетної установи. Нормування видатків. Види норм. Система видатків на соціальний захист населення. Державна допомога сім’ям з дітьми. Державна соціальна допомога малозабезпеченим сім’ям. Субсидії населенню на відшкодування витрат на оплату житлово-комунальних послуг. Інші види соціальної допомоги населенню. Фінансування установ і заходів соціального забезпечення. Планування видатків бюджету на соціальний захист та соціальне забезпечення. Склад видатків на освіту. Видатки на загальноосвітні школи. Оперативно-сітьові показники діяльності шкіл, порядок їх визначення. Система заробітної плати вчителів і порядок планування фонду заробітної плати. Планування видатків до кошторису загальноосвітньої школи. Видатки на школи-інтернати. Видатки на дитячі дошкільні заклади. Видатки на підготовку кадрів. Планування видатків бюджетів на освіту. Склад видатків на охорону здоров’я. Виробничі показники діяльності закладів охорони здоров’я. Система оплати праці працівників галузі охорони здоров’я. Планування витрат за індивідуальними кошторисами установ охорони здоров’я. Планування видатків бюджетів на охорону здоров’я. Склад видатків на культуру. Особливості складання кошторису бібліотек, будинків культури та інших культурно-освітніх закладів. Планування видатків бюджетів на культуру та мистецтво. Склад видатків на фізичну культуру і спорт. Планування видатків бюджетів на фізичну культуру і спорт.

Тема 10. Видатки бюджету на оборону та управління Видатки на національну оборону. Планування видатків бюджету на оборону. Склад видатків на державне управління і судову владу. Планування видатків на державне управління і судову владу. Видатки на правоохоронну діяльність і безпеку держави.

Тема 11. Видатки бюджету на обслуговування державного боргу Сутність державного боргу, його класифікація. Система управління державним боргом. Обслуговування державного боргу. Державний борг і економічна безпека держави.

РОЗПОДІЛ БАЛІВ, ЩО ПРИСВОЮЮТЬСЯ СТУДЕНТАМ

4-й курс

Шкала оцінювання

Методичні рекомендації до самостійної роботи студентів МОДУЛЬ 2 ЗМІСТОВИЙ МОДУЛЬ 3

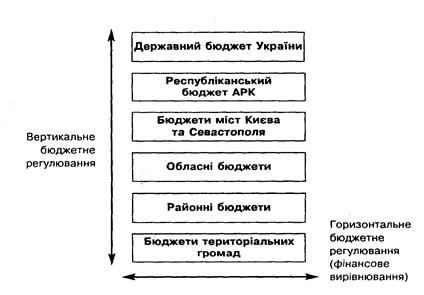

План вивчення теми 1.Зміст і складові частини міжбюджетних відносин. 2.Методи бюджетного регулювання. 3.Система бюджетного вирівнювання в Україні та його проблеми. 4.Законодавче забезпечення бюджетного регулювання. Методичні рекомендації до самостійної роботи Тема «Міжбюджетні відносини в Україні і система міжбюджетного вирівнювання» будується на матеріалах Глави 16 Бюджетного кодексу України. У бюджетній системі України, до складу якої входить майже 13 тис. бюджетів, об'єктивно виникають взаємовідносини між бюджетами різних рівнів, яким притаманні великі за обсягами зустрічні потоки бюджетних коштів. Тому головна увага приділяється сутності міжбюджетних відносин. Міжбюджетні взаємовідносини – це форма фінансових взаємозв’язків і взаємозалежностей між місцевими бюджетами та державним бюджетом, між окремими ланками системи місцевих бюджетів України. У свою чергу Бюджетний Кодекс трактує міжбюджетні відносини як відносини між державою, Автономною Республікою Крим та місцевим самоврядуванням щодо забезпечення відповідних бюджетів фінансовими ресурсами, необхідними для виконання функцій, передбачених Конституцією України та законами України. Зауважимо, що підставою для існування міжбюджетних відносин є визначені законодавством держави такі принципи: · розмежування доходів і видатків між ланками бюджетної системи; · розподіл повноважень між державною виконавчою владою та органами місцевого самоврядування, щодо використання централізованих фондів; · гарантія з боку держави щодо фінансування наданих повноважень органам місцевого самоврядування. Найважливіші складові частини системи міжбюджетних взаємовідносин представлені на рис. 1. Інструментами здійснення між бюджетних відносин є: нормативи відрахувань від загальнодержавних податків, дотації, субвенції, субсидії, бюджетні позички, взаємозаліки, вексельні розрахунки та інше. Розподіл влади в Україні, державна гарантія існування місцевого самоврядування зумовили проведення розмежування повноважень між органами законодавчої, виконавчої, судової влади і органами місцевого самоврядування. Основи цього поділу закріплені Конституцією та іншими законами.

Рис.1. Зміст і складові частини системи міжбюджетних відносин в Україні

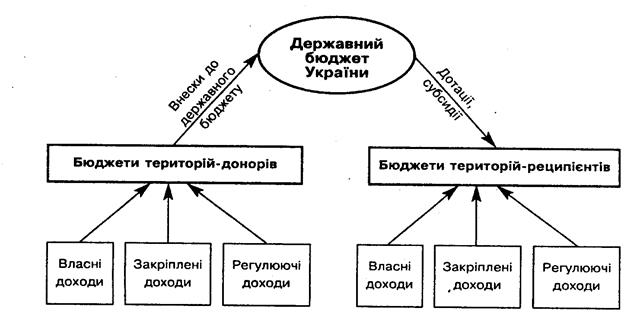

Виконання повноважень органами державної влади та місцевого самоврядування потребує здійснення певних видатків із відповідних бюджетів, за рахунок яких вони утримуються. Концептуальні підходи щодо розмежування видатків між ланками бюджетної системи знайшли відображення в Законі України "Про бюджетну систему України" (1995р.) та Бюджетному кодексі України (2001р.). У цієї темі треба з’ясувати, що гарантією фінансування видатків є надання бюджетам права використання відповідних дохідних джерел, достатніх для виконання покладених на них завдань. Спроба чіткого розмежування і закріплення доходів за кожною ланкою бюджетної системи вперше була зроблена українським законодавством у Законі України "Про бюджетну систему України" (1995р.). На жаль, запропоновану у ньому схему не вдалося повною мірою втілити на практиці. Друга спроба – розмежування доходів і податків була зроблена у Бюджетному кодексі України. Отже, основою міжбюджетних відносин є розмежування доходів і видатків між ланками бюджетної системи, проведене відповідно до розподілу повноважень органів державної виконавчої влади та місцевого самоврядування. Проте розмежування доходів, проведене на єдиних засадах для бюджетів відповідного рівня, не дає змоги збалансувати абсолютно всі бюджети. Причиною цього є значні відмінності у формуванні доходів та у складі й обсягах видатків бюджетів територіальних утворень, які мають об'єктивний характер і спричинені: 1) різним рівнем економічного розвитку народного господарства регіону та його спеціалізацією; 2) різноманітністю природнокліматичних умов регіонів; 3) особливостями розташування населених пунктів, зокрема адміністративних центрів; 4) насиченістю шляхами сполучення; 5) кількістю населення, його віковим складом; 6) станом соціальної та побутової інфраструктури тощо. Вплив цих та багатьох інших факторів визначає різний обсяг ВВП, що створюється на території, а тому різну вартість послуг, які надають місцеві органи влади в розрізі адміністративно-територіальних одиниць; різний податковий потенціал території, який безпосередньо впливає на формування дохідної бази місцевих бюджетів; неоднакову потрібність в коштах, що спрямовуються на підтримку соціально незахищених верств населення, утримання об'єктів соціально-культурної сфери тощо. Треба знати, що до реформи бюджетної системи остаточне збалансування бюджетів одного рівня, яке неможливо було провести лише розмежуванням їхніх доходів і видатків, досягалося за допомогою перерозподільних процесів в межах бюджетної системи, це: — надання коштів "бідним" у фінансовому розумінні територіям (регіони-рецепієнти). Форми фінансової допомоги — дотації, субсидії та субвенції; — вилучення коштів у відносно "багатих" у фінансовому розумінні територій (регіони-донори). Форми вилучення — внески з відповідних бюджетів до державного (рис.2).

Рис.2. Перерозподіл бюджетних ресурсів Важливе значення у міжбюджетних відносинах має поняття «бюджетне регулювання». Якщо треба дати стисле визначення бюджетного регулювання, то можна стверджувати, що воно полягає у збалансуванні бюджетів, які входять до складу бюджетної системи. Це досягається за допомогою перерозподілу бюджетних ресурсів. У процесі бюджетного регулювання вирішується багато завдань, проте основними серед них є: — досягнення відповідності між видатками та доходами всіх бюджетів, тобто їхнє збалансування; — забезпечення рівномірності надходження доходів для, запобігання перебоїв у фінансуванні видатків; — створення зацікавленості органів місцевого самоврядування у повній мобілізації доходів на своїй території; — забезпечення самостійності у використанні додатково одержаних коштів в процесі виконання місцевих бюджетів; — перерозподіл бюджетних ресурсів між "багатими" й "бідними", у фінансовому розумінні, територіями (регіонами); — ув'язка обсягів одержаної фінансової допомоги з конкретними зусиллями з мобілізації податків і зборів, залученні додаткових дохідних джерел; — здійснення фінансового вирівнювання. У складних процесах бюджетного регулювання треба виокремлювати вертикальне та горизонтальне бюджетне регулювання. Вертикальне бюджетне регулювання має на меті забезпечення необхідними дохідними джерелами всіх ланок бюджетної системи (державного бюджету України та місцевих бюджетів) відповідно до наявного порядку розмежування повноважень між органами державної влади та місцевого самоврядування. Вирішення цього завдання досягається шляхом розподілу видатків між ланками бюджетної системи та надання їм доходів, достатніх для фінансування цих видатків. Вертикальне регулювання має вигляд

Дд.б. = де бюджетної класифікації, грн. (наприклад, Дм.б.I - доходи бюджетів від податків); Дд.б. – загальний обсяг доходів Державного бюджету, грн.

Горизонтальне бюджетне регулювання покликане усунути розбіжності між рівнями бюджетної забезпеченості в розрізі місцевих бюджетів (міських, районних у містах, селищних та сільських). Іншими словами, основний зміст горизонтального бюджетного регулювання полягає у фінансовому вирівнюванні бюджетів у територіальному розрізі (рис.3).

де

Дфб –дефіцит бюджету, млн. грн.; Прфб –профіцит бюджету, млн. грн.;

Рис.3. Напрямки бюджетного регулювання

Нинішній стан розподілу доходів і видатків між окремими видами бюджетів, який є результатом вертикального бюджетного регулювання, можна охарактеризувати наступним чином: · бюджетна система України характеризується досить значним ступенем централізації бюджетних ресурсів, більш половини яких акумулюється у державному бюджеті України; · місцеві бюджети як в цілому, так і в розрізі їх окремих видів (міських, селищних, сільських) неможливо збалансувати без використання міжбюджетних трансфертів; · обласні бюджети є основним каналом руху бюджетних трансфертів, які спрямовуються з державного бюджету для збалансування місцевих і здійснення фінансового вирівнювання; · перевищення доходів (власних, закріплених та регулюючих) над видатками притаманне лише обмеженому числу бюджетів, які перетворюються на донорів для інших бюджетів (цей висновок підтверджують щорічні закони про державний бюджет України). Традиційно в бюджетній практиці України використовувались такі два основні методи бюджетного регулювання: 1) метод відсоткових відрахувань від загальнодержавних податків і доходів, які надходили на території місцевого бюджету; 2) надання фінансової допомоги бюджетам на певну визначену суму (міжбюджетні трансферти). Застосування цих методів бюджетного регулювання було зумовлено: — встановленим у законодавстві поділом повноважень органів державної виконавчої влади та місцевого самоврядування; — складом системи оподаткування та поділом усіх податків і зборів на загальнодержавні та місцеві; — розмежуванням доходів між ланками бюджетної системи, також закріпленим чинним законодавством; — наявністю об'єктивної нерівномірності економічного та соціального рівня розвитку територій і необхідністю, з огляду на це, здійснення фінансового вирівнювання.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-09-19; просмотров: 392; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.191.223.30 (0.007 с.) |

Дм.б.I +

Дм.б.I +