Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Особливості і перспективи залучення іноземних інвестицій в УкраїнуСодержание книги

Поиск на нашем сайте

Тенденція розвитку економіки ХХІ ст. у руслі глобалізації є вирішальною стратегією для багатьох країн світу. Тому в близькому майбутньому вона визначатиме стан світової економіки, впливатиме на фінансову політику, стане пріоритетною в зовнішньоекономічній діяльності багатьох країн, насамперед країн, що залежать від світового капіталу. За цих умов жодна країна не може залишатись осторонь, тим більше Україна, яка прагне до входження в систему нового порядку. Іноземні інвестиції - один із ключів до інтеграції ринкової та демократичної України в Європу. Створення сприятливого інвестиційного клімату в Україні, спрямовані на підвищення довіри інвесторів в органах державної влади, сприяння стабільності та передбачуваності економічної та політичної ситуації, розуміння прозорих ринкових реформ, розвитку інфраструктури, сучасне прискорення економічного зростання. Іноземні інвестори мають певні інтереси до вкладення капіталів в економіку України, що зумовлено такими факторами, як: закріпитися на перспективному ринку збуту України; прагнення отримати прибуток на довгостроковій основі; доступ до порівняно дешевих джерел сировини та ресурсів, що підвищує конкурентоспроможність продукції за рахунок економії витрат виробництва та наближеності до джерел сировини; використання відносно дешевої та кваліфікованої робочої сили як важливого фактора зниження витрат виробництва та собівартості продукції [1]. Андре Куусвек, директор представництва європейського банку реконструкції та розвитку (далі ЄБРР) в Україні до сильних сторін інвестиційної привабливості України також відносить доволі потужні макроекономічні показники, вступ України до СОТ, ринковий потенціал, рух країни до демократизації, привабливе географічне розташування, виробничі традиції, низька і середня вартість робочої сили, налагодження зв'язків з ЄС (програма європейського добросусідства, потенціальна можливість підписання Договору про вільну торгівлю з ЄС), чемпіонат з футболу ЄВР0-2012 [ 2]. Однак не можна не згадати того факту, що Україна все ще знаходиться в переліку країн, які мають найнижчу інвестиційну привабливість. Ситуація з міжнародними інвестиціями прямо співвідноситься з внутрішньою економічною ситуацією в Україні. Україна все ще експортує товари з низькою вартістю і 70% останніх припадає на країни колишнього СРСР. Цей факт свідчить про те, що ще не відбулося внутрішньої трансформації економіки України. Для цього вкрай необхідні іноземні інвестиції, які привнесуть нові технології, дозволять виробляти товари, конкурентоспроможні на світовому ринку [1]. Так, у січні-жовтні 2009 р. в економіку України іноземні інвестори вклали 38591,6 млн дол. США прямих інвестицій, а у відповідний період 2010 року - 42511,9 млн дол. США [3]. Загалом всіх потенційних інвесторів можна поділити на три групи: інвестори на зразок ЄБРР та МВФ, окремі сміливі стратегічні інвестори та високо ризикові фонди прямих інвестицій. Що стосується першої групи інвесторів, то інвестиції з їх боку можна назвати умовними, оскільки вони передбачають виконання цілого ряду умов, які не завжди висуваються в інтересах економічного розвитку України. Прихід стратегічного інвестора є проблематичним через цілий ряд причин. Перша група причин - негативний досвід ведення бізнесу в Україні до кризи. Негативний досвід мали такі реальні інвестори, як Китай, Німеччина, а ряд польських інвесторів взагалі вважають помилкою свої намагання вкласти гроші у ведення бізнесу в Україну. Друга група причин - нестабільна політична ситуація в Україні. Непрямим підтвердженням є поведінка МВФ, який чекає повної визначеності у питаннях відносин виконавчої і законодавчої влади [4]. В свою чергу директор представництва ЄБРР Андре Куусвек виділяє такі несприятливі умови для іноземних інвесторів в Україні: наявність «слабких місць» у банківському секторі, повільний прогрес у сфері реформ, політична нестабільність, «відтік мізків» (виїзд інтелектуальної еліти за кордон), низькі освітні стандарти населення, тенденція до зростання вартості робочої сили [2]. Отже, забезпечення сприятливого інвестиційного клімату в Україні залишається питанням стратегічної важливості, від реалізації якого залежать динаміка соціально- економічного розвитку та можливість модернізації на цій основі національної економіки. Ринок фінансових інструментів України може стати ефективним механізмом обігу фінансових ресурсів та сприятиме економічному розвитку лише при забезпеченні належних умов для інвестицій та надійного захисту інтересів інвесторів. Механізм залучення іноземних інвестицій для розвитку вітчизняної економіки необхідно будувати на таких принципах: максимальна реалізація потенційних можливостей ринку фінансових інструментів щодо мобілізації та розміщення фінансових ресурсів у перспективні сфери національної економіки, що сприятиме її піднесенню та задоволенню життєвих потреб населення; забезпечення необхідних умов (соціально-політичних, економічних, правових) для реалізації інтересів суб'єктів ринку фінансових інструментів та захисту їхніх майнових прав; створення гнучкої та ефективної системи регулювання ринку цінних паперів; запровадження надійного дієвого механізму обліку і контролю, запобігання і профілактики зловживань та злочинності на ринку фінансових інструментів; створення розвинутої правової інфраструктури, забезпечення діяльності ринку фінансових інструментів, що чітко регламентуватиме правила поведінки і взаємовідносин його суб'єктів; надання інвесторам вичерпної і доступної інформації, що стосується умов випуску та обігу фінансових інструментів, гласності фінансово-господарської діяльності емітентів, усунення проявів дискримінації учасників ринку фінансових інструментів [5]. Одним з найважливіших чинників вирішення зазначених проблем є ефективна діяльність держави, головним напрямом якої в ринкових умовах виступає формування та реалізація інвестиційної політики. Державна інвестиційна політика щодо підтримки інвестиційної діяльності це застосування широкого арсеналу законодавчо передбачених податкових пільг. Засади єдиного законодавчого поля для інвестицій вже створені. Зокрема, Законами України забезпечуються рівні права і стабільні умови, а також надійні гарантії захисту інвестицій для суб'єктів інвестиційної діяльності незалежно від їх форм власності. Одним із вагомих кроків до підвищення інвестиційної привабливості України став проект Європейського Союзу Твінінг «Поліпшення показників роботи InvestUkraine: Українського центру сприяння іноземному інвестуванню відповідно до кращих європейських практик», офіційне відкриття якого відбулося 4 лютого 2010 року. Проект триватиме 2 роки. Місія проекту - зміцнити функціональну та маркетингову спроможність українського центру сприяння іноземному інвестуванню, щоб підвищити конкурентоспроможність України - одного з найбільших європейських ринків. Проект фінансується ЄС та впроваджується Федеральним міністерством економіки та технологій Німеччини в консорціумі з Польським агнством інформації та іноземних інвестицій [6]. Отже, можна зробити висновок, що Україна має хороші шанси щодо залучення іноземних інвестицій у найближчій перспективі, однак складність полягає у обмеженні часу на адаптацію до нових правил гри при залученні інвестицій. У будь-якому випадку майбутнє у цій сфері залежить як від економічної так і політичної стабільності нашої країни Тема 3. Управління торгівельною діяльністю міжнародних компаній Особливості МТ

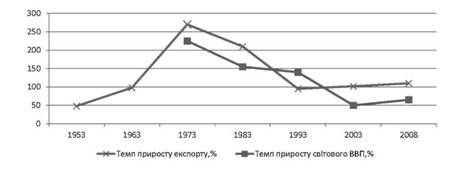

Розвиток міжнародної торгівлі перебуває під значним впливом чинників економічного, науково-технічного, політичного характеру, що поступово трансформує її структуру як географічну, так і товарну. Друга половина ХХ ст. характеризувалася стрімкими темпами розвитку світових товарних ринків та одночасними змінами у міжнародному поділі праці. Країни-лідери світового ринку поступово переорієнтовували своє виробництво із сільськогосподарської продукції та виробів із низькою доданою вартістю на користь високотехнологічної та наукомісткої продукції, відповідно посідаючи провідні позиції на світових товарних ринках машинобудування, металообробки, хімічної промисловості. Звільнені при цьому ринкові ніші посіли країни, що розвиваються, й утворені після розпаду соціалістичної системи господарювання країни Центральної та Східної Європи, до яких належить і Україна. Однак така спеціалізація для більшості цих країн не є вигідною, оскільки не може забезпечити їм гідне місце на світовому ринку, що зумовлює низький рівень їх конкурентоспроможності. Основною тенденцією сучасного етапу розвитку міжнародної торгівлі товарами є збільшення в ній частки продукції обробної промисловості (3/4 світового експорту) і скорочення частки сировинних товарів. Динаміка міжнародної торгівлі товарами має такі особливості: майже 40% вартості світового експорту припадає на технічно складну, диференційовану продукцію машини й транспортне устаткування. Збільшення експорту продукції машинобудування супроводжується одночасним зростанням торгівлі компонентами, вузлами, деталями, напівфабрикатами. Як видно з рис. 1.12, 1.13, 1.14, 1,15, найбільші темпи приросту обсягів світової торгівлі припадають на 70 рр. ХХ ст., наприклад, у 1973 р. цей показник становив 268,8%, а починаючи з 1983 року, темп приросту експорту має тенденцію до зменшення. Разом з тим слід зазначити, що середні показники темпів приросту світового експорту є набагато більшими за аналогічні показники приросту світового ВВП; 60% світового експорту припадає на розвинені країни.

Рис. 1.12. Динаміка світової торгівлі та ВВП за 1948-2008 рр.

Рис. 1.13. Темпи приросту світової торгівлі та ВВП за 1948-2008 рр.

Рис. 1.14. Графік щорічної зміни обсягу світового експорту товарів за 1965-2009 рр., %

Рис. 1.15. Індекс відношення світового експорту товарів і послуг до ВВП за 1981-2009 рр. У 1960 р. частка світового товарного експорту у світовому ВВП становила 10%, а в 2008 р. вона зросла до 35%. Динамічне зростання цього показника в країнах, що розвиваються, останнім часом стимулювало збільшення обсягів експорту. Реальний експорт з цих країн з 1995 по 2008 рр. виріс на 2,5%. З 1995 р. світова торгівля зростала в середньому 7,5% за рік. За останні 15 років відбулося значне збільшення кількості регіональних і субрегіональних торговельних угод, укладених у світовому господарстві. Регіональна структура світової торгівлі також зазнала змін, як це видно з даних, що наведені в табл. 1.2.

Таблиця 1.2. Географічна структура міжнародної торгівлі

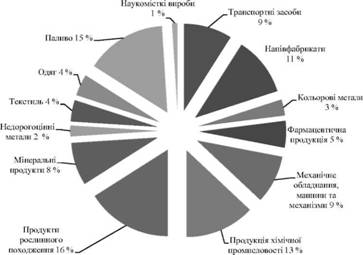

Частка Європи у структурі світового експорту товарів збільшилася на 6%, Азії на 13,7%, Близького Сходу на 4,5%, зменшилася частка Африки на 3,8%, Північної Америки на 15,1%, Південної та Центральної Америки на 7,5%. Серед країн Північної Америки найбільший обсяг експорту припадає на Сполучені Штати Америки. Протягом 1970-2007 років у торгівлі відбулися структурні зрушення за товарно-галузевою ознакою (див. рис. 1.16). Суттєві розбіжності визначаються за такими товарними групами, як мінеральні продукти, продукти рослинного походження, продукція хімічної промисловості й напівфабрикати, обмін якими переважав у 1970 році, а в 2007 році частка таких товарів зменшилась, але збільшились обсяги продажу механічного обладнання, машин і механізмів, офісного обладнання та наукомістких виробів. Це говорить про зміну орієнтації міжнародної торгівлі з товарів сировини та напівфабрикатів на готові вироби й результати наукової діяльності.

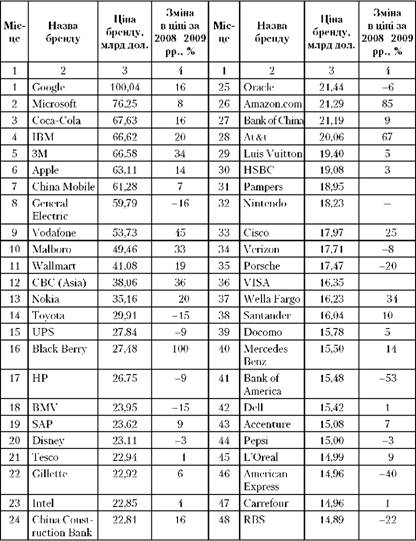

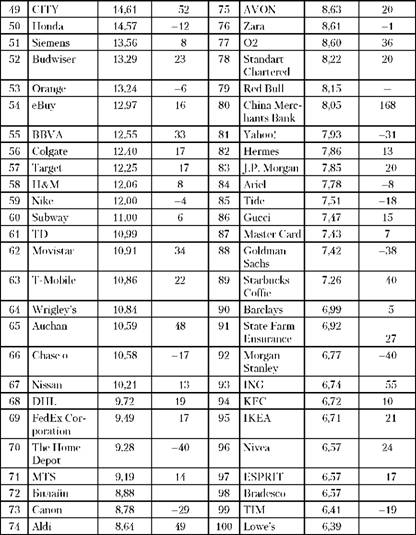

Рис. 1.16. Діаграми змін товарної структури світового експорту в 1970 та 2007 рр. Світовий ринок товарів характеризується розгалуженою структурою, в якій провідне місце посідає ринок паливно-енергетичних товарів, що відіграє суттєву роль у зовнішньоторговельних зв'язках. Найпоширенішим серед них є ринок нафти, природного газу, вугілля, електроенергії. Міжнародна торгівля нафтою характеризується постійним зростанням її експорту, по суті ця копалина стала наймасовішим продуктом зовнішньої торгівлі. Останнім часом найбільшими експортерами нафти вважаються Саудівська Аравія (17%), Норвегія (7%), Росія (7%), Венесуела (6%). На країни ОПЕК (Організація країн-експортерів нафти, заснована в 1960 р.) припадає близько 40% світового постачання цього продукту. Спочатку до складу організації ввійшли Іран, Ірак, Кувейт, Саудівська Аравія та Венесуела, яка була ініціатором її створення. До них пізніше приєдналися ще дев'ять країн: Катар (1961), Індонезія (1962), Лівія (1962), Об'єднані Арабські Емірати (1967), Алжир (1969), Нігерія (1971), Еквадор (1973-1992, 2007), Габон (1975-1994), Ангола (2007). Зараз до ОПЕК входить 13 членів. Частка країн СНД (включаючи Росію) становить близько 17% від обсягу поставок нафти незалежними виробниками. Загальний обсяг річного експорту нафти на світовий ринок становить близько 1,9 млрд т. Основними імпортерами нафти є США (26%), Японія (11%), Корея (6%), Німеччина (5%), Франція (4%). Такі країни як США, Голландія, Сінгапур і Китай одночасно є експортерами й імпортерами цієї сировини. Перелічені країни імпортують продукти первинної переробки нафти, потім здійснюють їхню більш глибоку обробку, продукти якої експортують. До 2015 р. найбільші експортери газу можуть зіткнутися з його надлишком на світовому ринку. При цьому надлишок газопроводів і терміналів скрапленого газу досягне 250 млрд куб. м, що в чотири рази перевищує місткість газопроводів за даними на 2007 р. Таким чином, надлишок газу на ринку стане ударом для Росії, Ірану й Катару, які контролюють велику частину його світових запасів. Виробництво скрапленого газу - один з найбільш перспективних секторів ринку енергоресурсів, що відзначається високими темпами зростання. До 2010 року його постачання збільшиться майже вдвічі, а це близько 40% світової торгівлі природним газом; тож глобальний ринок цього продукту будуть контролювати кілька країн. На даний час обсяг продажів зрідженого газу становить близько 27% від світового експорту цього продукту. Основні споживачі енергоносіїв усе активніше купують скраплений газ. Згідно з прогнозом до 2015 року в США переважно за рахунок цього продукту буде зростати імпорт "блакитного палива". Співвідношення між цінами на нафту і газ перебуває в межах 0,60,7 і в перспективі може зберігатись аж до 2020 року. Основними імпортерами вугілля є країни Західної Європи (близько 160 млн т) та Азіатсько-Тихоокеанського регіону (понад 200 млн т, у тому числі Японія - 130 млн т, Південна Корея - близько 50 млн т і Тайвань - близько 20 млн т), а провідними експортерами - США, Австралія, Південна Африка, Колумбія, Венесуела, Індонезія, Канада, Китай, Польща та Росія. Продаж вугілля цими країнами забезпечує понад 90% світових потреб імпорту. Ринок вугілля традиційно вважається ринком покупця - пропозиція на ньому перевищує попит. Загалом ціни на вугілля більш стабільні й менше залежать від поточних кон'юнктурних коливань, ніж ціни на нафту (до того ж ціни на коксівне вугілля більш стійкі, ніж ціни на енергетичне). Мінеральні ресурси є базисом розвитку економіки, який визначає експортний потенціал країни, зумовлює розміщення й розвиток продуктивних сил. Загальний щорічний обсяг продукції світового гірничовидобувного комплексу становить приблизно 0,8-1,4 трлн. дол. США. Особливістю міжнародної торгівлі залізною рудою є те, що за останні 100 років розвинені країни світу перетворюються на імпортерів. Це пояснюється як вичерпанням цих ресурсів, так і погіршенням їх якості, що підвищує витрати на видобуток і збагачення. Щорічно у світі експортується 40% видобутої залізної руди. Головні експортери - Австралія та Бразилія, Україна експортує 45 млн т руди й посідає сьоме місце у світі після Індії, Росії, США та Китаю. Змінюється також внесок окремих держав у цю галузь: зростає частка Китаю та Росії і знижується частка Японії, США, Німеччини, України. Продукція кольорової металургії посідає провідне місце в міжнародному товарообороті. Країни, що розвиваються, є значними експортерами сировини для комплексу кольорової металургії промислово розвинених країн. Продукція лісопромислового комплексу утримує протягом останніх років 3,5-4% загального світового експорту. Імпорт лісопромислових товарів на світовому ринку є найважливішим джерелом задоволення потреб: у Японії імпортом забезпечується близько 70% національних потреб, у Нідерландах, Італії та Бельгії - від 80 до 90%, Німеччині - 57%, Франції - 46%, у країнах Близького та Середнього Сходу, а також у США - по 40%. Оборот світової торгівлі продукцією лісопромислового комплексу в останні роки постійно зростає і ускладнюється. На сьогодні він становить близько 300 млрд дол. США, світовий експорт цієї продукції зріс більш ніж у 25 разів, а імпорт - більше ніж у 22 рази. Ринок товарів хімічної промисловості за обсягами експорту й імпорту посідає одне з провідних місць у світі, забезпечуючи національні господарства новими конструкційними матеріалами, сільське господарство мінеральними добривами, отрутохімікатами та стимуляторами росту, споживчий попит населення у товарах побутової хімії, полімерних матеріалах. Найбільш потужним сектором у товарній структурі хімічного ринку є торгівля органічними речовинами, що становить понад 60% світового експорту й імпорту хімічних товарів. Неорганічна хімія посідає друге місце за обсягами міжнародної торгівлі. Одним із найважливіших видів міжнародної торгівлі є торгівля машинами та обладнанням, яка розвивається більш високими темпами порівняно з іншими групами товарів. Становище окремих країн на ринку машин та обладнання зумовлює інтенсивність розвитку новітніх технологій, визначає місце і роль країни в науково-технічному прогресі, авторитет і впливовість у сучасному світі. Протягом останніх років у структурі міжнародної торгівлі провідне місце посідала продукція транспортного машинобудування (25% світового експорту та 26% імпорту), точного машинобудування і приладобудування (відповідно 24% та 23%), а також енергетичне машинобудування (21% та 20%). Експортна боротьба проходить переважно між країнами Європи та Азії, частка яких коливається в середньому від 30 до 40%. Вони виступають основними конкурентами ринку, визначають як собівартість продукції, так і експортні стратегії розвитку. Міжнародна торгівля товарами легкої промисловості відіграє особливу роль у складній системі світогосподарських зв'язків. Виявлення загальних закономірностей розвитку ринку цих товарів ускладнюється різноманіттям виробів, проте тенденції, динаміку й географічну спрямованість товаропотоків на цьому ринку передусім зумовлюють науково-технічний, глобалізаційні та інтеграційні процеси у світовому господарстві. Міжнародна торгівля сільськогосподарською продукцією належить до найменш прогнозованих видів міжнародної торгівлі й характеризується низькими темпами зростання товарообороту, а також різкими коливаннями обсягів експорту-імпорту. У товарній структурі світового товарообороту сільськогосподарської продукції переважають зернові й продукти їх переробки, молоко та молочні продукти, цукор, м'ясо і м'ясопродукти, напої. Рівень забезпеченості продовольством відображається на позиції країни у світовій торгівлі. Якщо в першій половині ХХ ст. провідними експортерами виступали країни середнього та низького рівня економічного розвитку, то в другій - переважно високорозвинені регіони. На світовому ринку зерна склалася стійка спеціалізація: виробництво зерна концентрується загалом у розвинених країнах, а більшість країн, що розвиваються, не спроможні вирішити свої зернові проблеми і змушені широко імпортувати зерно. Зараз на світовому ринку зерна відбулися зміни: скоротилися посіви у США та Канаді; зменшилися перехідні запаси в найбільших країнах-експортерах; на ринок вийшли нові країни-експортери, такі як Угорщина, Росія, Україна, Казахстан, Туреччина. Набагато впевненіше почуває себе у світовому співтоваристві держава, яка спирається на могутній інтелектуальний потенціал. Високий рівень інтелектуальної діяльності в країні зумовлює її політичну, економічну і територіальну незалежність. Інтелектуальний потенціал суттєво впливає на рівень виробництва, побуту і благополуччя народу. Зокрема досягнення, відображені в об'єктах інтелектуальної власності, великою мірою можуть пов'язуватись із конкурентоспроможністю товарів і послуг, а тому вони стають одним з основних факторів економічного зростання. Південноазіатські держави давно тримають курс на використання досягнень науки і техніки. Сінгапур, Південна Корея, Тайвань, Малайзія та інші країни цього регіону вважають основним джерелом багатства працю, особливо, якщо вона поєднується з використанням досягнень науки і нових технологій у промисловості та сільському господарстві. Загальна вартість ліцензій на використання об'єктів промислової власності й технологій досягла понад 50 млрд дол. на рік. За оцінками експертів обсяг продажу на міжнародному ринку наукомісткої продукції, що виготовлена на основі використання інтелектуальної власності, досягає до 2,3 трлн дол. на рік. Назви брендів стали найціннішими активами для багатьох компаній, часто їхня вартість перевищує вартість основного капіталу (матеріальних активів). Топ-список 100 світових брендів (дані компанії Miilward Brown Optimor) за 2009 рік наведено в табл. 1.3. За даними бренд-консалтингового агентства Interbrand найдорожчим брендом 2008-2009 рр. визнано компанію Coca-Cola; друге місце посідає IBM; третє - Microsoft; четверте - General Electric (GE); п'яте - Nokia; а Google - на сьомому місці. Загальну тенденцію зростання абсолютних розмірів вартості об'єктів інтелектуальної власності підтверджує діяльність окремих компаній. Наприклад, із 146 млн дол., одержаних від продажу автомобілебудівної компанії "Додж", 74 млн дол. становила вартість торговельної марки. Саме з урахуванням вартості відомого на ринку бренда, компанія Nestle придбала фірму Perrier за 2,5 млрд дол. Так само і компанія Philip Morris придбала компанію Kraft за 13 млрд дол., що на 600% перевищувало її балансову вартість. Коли розглядати всі види власності як об'єкти торгівлі на ринках найбільш розвинутих країн, то спостерігається чітка тенденція: темпи зростання торгівлі товарами, що містять інтелектуальну складову, перевищують темпи зростання торгівлі рештою товарів. Так, світова торгівля ліцензіями на використання промислової власності дає зростання до 12% на рік, у той самий час зростання світового промислового виробництва не перевищує 2,5-3% на рік. На сучасному етапі міжнародна торгівля послугами розвивається порівняно швидкими темпами, виявляючи все більший вплив на розвиток національної економіки окремих держав і світового господарства в цілому, посилюючи своє значення у соціальному житті всіх країн світу. На сьогодні у більшості економічно розвинених країн на сферу послуг припадає в середньому від половини до двох третин ВВП та майже дві третіх зайнятого населення. Таблиця 1.3. Топ-список 100 світових брендів (дані компанії Miilward Brown Optimor) за 2009 рік

Подібна тенденція пояснюється не лише "сервісизацією" суспільства, а й тим фактом, що для сфери послуг характерним є також широке застосування нетрадиційних форм зайнятості, організації управлінського процесу та режиму роботи населення. Подібна ситуація спостерігається також у розподілі підприємств та організацій за галузями економіки: найбільший приріст кількості зареєстрованих компаній припадає саме на сферу обслуговування. Піком сервізації світової економіки можна вважати 2002-2003 роки, коли частка сфери послуг у ВВП сягнула найвищої позначки. А незначне зниження внеску цієї галузі у склад ВВП, що спостерігається протягом останніх років, перш за все, викликане світовою економічною кризою, яка зумовила переорієнтацію споживчого попиту. Розглядаючи динаміку структури споживчих витрат населення в економічно розвинених країнах, можна констатувати збільшення частки витрат на послуги, особливо на послуги високого рівня. Наприклад, у США протягом останніх 50 років частка витрат на послуги в цілому збільшилася з 33 до 58%, у тому числі: на охорону здоров'я - з 4,0 до 14,8%, освіту - з 0,9 до 2,4%, рекреаційні послуги - з 1,7 до 3,9%, фінансові послуги та операції - з 3,5 до 7,7%. Динамічно зростали потреби у послугах з боку виробництва, через що подібні витрати ставали у багатьох галузях важливою статтею бюджету. Торгівля послугами зросла вдвічі за 7-8 років, а обсяги світового експорту збільшилися вдвічі лише за останні п'ятнадцять років. Можливо через 10 років торгівля послугами випередить торгівлю товарами. За даними міжнародної статистики, цей сектор дає понад 50% отриманих прибутків, а в багатьох економічно розвинених країнах сектор послуг сягає 75% ВВП (США - 70%, Німеччина - 60%, Бельгія - 70%). Такий високий показник характерний і для країн, що розвиваються, але це пояснюється скоріше нерозвиненістю промисловості або сільського господарства (Гондурас - 72%, Сальвадор - 69%). На світовому ринку послуг домінують дев'ять країн: США, Великобританія, Франція, Німеччина, Японія, Нідерланди, Бельгія, Люксембург, Італія, на які припадає 2/3 світового експорту послуг і понад 50% імпорту (табл. 1.4). Близько половини цього експорту (44%) припадає на чотири країни: Великобританію, США, Німеччину, Францію. Таблиця 1.4. Провідні світові експортери та імпортери послуг

Міжнародний обмін послугами здійснюється в основному між розвиненими країнами і характеризується високим ступенем концентрації. Серед країн, що розвиваються, у міжнародній торгівлі послугами виділяють три групи: - нові індустріальні країни, особливо азіатського регіону: Республіка Корея, Гонконг, Сінгапур, Тайвань, Китай, Таїланд, що збільшили обсяги послуг протягом двох останніх десятиліть більш ніж у 6 разів; - країни, для яких виробництво послуг є основним напрямом розвитку економіки (зазвичай острівні або малі держави), вони характерні спеціалізацією на туристичних, фінансових або транспортних послугах; - найменш розвинені країни, що експортують на світовий ринок переважно сировину (Ангола, Гана, Лівія, Іран); для них торгівля послугами становить менше 10%. За темпами зростання в усіх країнах абсолютними лідерами є ділові та професійні послуги, зокрема маркетинг, менеджмент, лізинг, наукові дослідження, а також інформаційно-комп'ютерні, консультаційні та бухгалтерсько-аудиторські послуги. Динамізм даного блоку послуг визначається змістом діяльності, дуже важливої для розвитку сучасної економіки. Зазвичай такі послуги вимагають високої кваліфікації суб'єктів, вони формують національну конкурентоспроможність (табл. 1.5). Таблиця 1.5. Динаміка міжнародної торгівлі діловими послугами

Так, динаміка розвитку світового ринку лізингу є наочним свідченням впливу зовнішньої торгівлі послугами на економічний розвиток. На сучасному етапі розвитку світового ринку обсяг міжнародних лізингових операцій становить близько 5% від світового обсягу екс-порту-імпорту техніки. За останні 15 років обсяг лізингових операцій у світі зріс більш ніж у 5 разів і нині перевищує 500 млрд дол. США в розрахунку на рік. Сьогодні на ринку лізингових послуг налічується близько 100 країн світу, половина з яких країни, що розвиваються, де лізинг поширюється прискореними темпами, особливо у сегментах промислового обладнання, транспортних засобів тощо. Північна Америка лідирує за обсягом лізингових операцій (понад 224 млрд дол. США або 43,8% цього ринку). Друге місце посідають країни Європи (понад 190 млрд дол. США або 37,2% ринку). Наприклад, загальний обсяг європейського ринку лізингових послуг у 2005 році становив 229 532 млн євро, з них лізинг обладнання - 192 160 млн, частка лізингу обладнання у загальному обсязі інвестицій - 17,4%. Провідну роль на лізинговому ринку Європи відіграють 4 найбільш розвинені держави: Великобританія (53 651 млн євро), Німеччина (44 410 млн євро), Італія (38 040 млн євро), Франція (26 915 млн євро); їх частка становить 71% світового ринку цих послуг. Розширення лізингового ринку - це об'єктивний фактор, характерний для процесу інтернаціоналізації виробництва та фінансової сфери. Як відомо, ринок лізингу дає можливість імпортувати обладнання багатьом країнам світу з обмеженими ресурсами. Лізинг більш надійний при виконанні фінансових зобов'язань, ніж інші форми інвестування, адже дозволяє забезпечити передачу технологій з економічно розвинутих країн до країн, що розвиваються. На особливу увагу при оцінці ролі зовнішньої торгівлі послугами у розвитку економіки заслуговує здатність останньої бути джерелом залучення іноземних інвестицій. Основними формами реалізації прямого іноземного інвестування у сферу послуг виступають спільні підприємства та транснаціональні корпорації. Так, на сьогодні сфера послуг становить 59% від загального обсягу вартості угод про міжнародне злиття компаній та 45% інвестиційних угод. Вплив прямого іноземного інвестування поширюється також на розвиток експортних галузей приймаючої країни і полягає у створенні на її території необхідної та адекватної сучасним вимогам інфраструктури. Наприклад, міжнародні корпорації, що спеціалізуються на готельних послугах (Hilton, Karyad, Novotel тощо), відкриваючи за кордоном заклади своєї мережі, створюють передумови для експорту туристичних послуг приймаючою країною. Враховуючи сучасну глобальну економічну кризу, найсильнішу за останні 70 років, проаналізуємо стан міжнародної торгівлі за 2009 рік та перспективи на 2010 рік. Після 1965 р. обсяги світової торгівлі мали тенденцію до спаду, наприклад: 2001 р. - 0,2%, 1982 р. - 2%, 1975 р. - 7%, але жодне зниження цього показника не було таким сильним. 2009 рік характеризувався зниженням обсягів експорту товарів у середньому на 12, 2%, яке торкнулось усіх країн і регіонів, зокрема: США - 13,9%, ЄС - 14,8%, Японії - 24,9%. Найменші негативні наслідки спостерігались у країнах - експортерах нафти Близького Сходу - 4,9%, Африки - 5,6%, Центральної Америки - 5,7%, Азії - 11,1% та Китаю - 10,5%. Зниження обсягів глобальної торгівлі було найбільшим, починаючи з часів Другої світової війни. Знизилися також обсяги імпорту: СНД - 20,2%, Північна та Центральна Америка - 16,5%, США - 16,5%, ЄС - 14,5%, Японія - 12,8%. Вартість світового експорту товарів зменшалася на 23%, послуг на 13%. Найбільше скоротилася вартість транспортних та інших комерційних послуг, що поясняється тісним взаємозв'язком цього виду діяльності з міжнародною торгівлею товарами. Провідними експортерами товарів виступали: Німеччина та Китай (по 10% світового експорту), імпортерами - США (13%) та Китай (8%). Слід зауважити невикористання країнами торговельних бар'єрів щодо здійснення міжнародної торгівлі в цих складних умовах кризи та дотримання правил і принципів СОТ. За прогнозами світова торгівля буде мати тенденцію до зростання на 9,5% у 2010 р., експорт товарів із економічно розвинених країн збільшиться на 7,5%, а країн, що розвиваються, та СНД - на 11% і за два - три роки, можливо, буде досягнутий рівень торгівлі 2008 року. РЕЗЮМЕ Міжнародна торгівля - це первинна форма міжнародних економічних зв'язків, що являє собою обмін товарами, послугами між державно оформленими національними господарствами, тобто між державами. Стандартна модель міжнародної торгівлі пов'язує попит і пропозицію всередині країни з попитом і пропозицією за її межами, урівноважуючи обидва процеси. Для національного господарства участь у міжнародній торгівлі набуває форми зовнішньої торгівлі. Зовнішня торгівля - це обмін товарами однієї країни з іншими, що передбачає оплачуване вивезення (експорт) та ввезення (імпорт) товарів і послуг. У своїй сукупності зовнішня торгівля різних країн утворює міжнародну торгівлю. Чинники міжнародної торгівлі: - поглиблення міжнародного поділу праці та інтернаціоналізація виробництва; - упровадження досягнень науково-технічної революції, що, зокрема, виявляється в оновленні основного капіталу, створенні нових видів продукції, виникненні нових галузей економіки та реконструкції традиційних; - активізація діяльності транснаціональних корпорацій на світовому ринку; - лібералізація міжнародної торгівлі на дво- і багатосторонній основі, що виявляється у скасуванні або зниженні тарифних і нетарифних обмежень, утворенні вільних економічних зон, запровадженні спільного підприємництва; - розвиток торговельно-економічної інтеграції шляхом створення зон вільної торгівлі, введення єдиного тарифу стосовно країн, які не беруть участі в економічних об'єднаннях, формування спільних ринків і валютно-економічних союзів; - здобуття політичної незалежності територіями, які раніше належали до колоніальних імперій, і поява нових індустріальних держав. Міжнародна торгівля складається із двох зустрічних потоків товарів - експорту й імпорту, характеризується зовнішньоторговельним оборотом, товарною та географічною структурою і спирається на певні економічні погляди. Для сучасної міжнародної торгівлі характерна різноманітність її видів, які можна систематизувати за специфікою об'єкта, за особливостями взаємодії суб'єктів і за специфікою регулювання. Зовнішньоекономічна операція - це комплекс дій контрагентів різних країн, спрямованих на підготовку, укладання й виконання торговельної, науково-виробничої, інвестиційної або іншої угоди економічного характеру. Міжнародні економічні операції залежно від виконуваних функцій поділяються на основні - здійснюються між безпосередніми учасниками процесу, та забезпечувальні (допоміжні, зазвичай стосуються просування товарів на ринку) - пов'язані з переміщенням товару до покупця. Зовнішньоторговельні операції характеризуються обміном (торгівлею) в матеріально-речовій формі й становлять переважну більшість усіх міжнародних економічних операцій. Метод торгівлі - це засіб здійснення торговельног

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-26; просмотров: 294; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.133.147.193 (0.02 с.) |