Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

ТНК як основний суб’єкт міжнародного бізнесу та менеджменту.Содержание книги

Поиск на нашем сайте Організаційний розвиток міжнародного бізнесу. Планування та прийняття рішень в системі міжнародного менеджменту міжнародної компанії. Прийняття рішень в корпорацій них структурах Еліот Жак, канадський психолог з питань стратегічного прориву і за-снозник Інституту взаємовідносин у Тавістоку, в період між 1948 та 196.5 роками провів кілька досліджень у цехах Glacier Metal Company". Його найвідомішим дітищем є теорія розподілу часових періодів, згідно з якою ранґ управлінців слід встановлювати відповідно до проміжку часу, за який результат роботи того чи того з них можна проконтролювати; залежно від цього, нараховують і заробітну платню. Жак багато в чому випередив свій час. Одним з перших він наголошував, що різноманітні графіки й діаграми в межах організації не інформують нас про те, ким і кому надається звіт, однак, мудрий керівник добре знас своїх підлеглих і реаґує на інформацію кожного відповідно. Так само першим Жак зрозумів важливість створення у співробітників компанії відчуття, що ними керують справедливо. Інші дослідники вважають, що скорочення кількості управлінських ланок значно змінило схеми звітування і що менеджери всіх ранґів змушені тепер пристосовуватись до нових умов практично без допомоги з боку самих організацій. Д-р. Бері Браун, психолог-консультант та помічник проректора з навчальної роботи Ашридзького коледжу менеджменту, зазначає:"Традиційно вважалося, що оптимально первинна звітність повинна охоплювати максимум сімох чоловік. Менеджери старшого покоління — це ті, кому 40 і вище — дотепер переконані, що, доручивши роботу більш як семи працівникам, годі втримати над нею контроль. Але тепер у деяких компаніях первинні звіти охоплюють діяльність до 150 чоловік". Др. Браун підкреслює, що спрощення структур управління неминуче вимагає надання менеджерам середніх ланок додаткових повноважень. "Якщо ви подвоїте кількість працівників на дільниці, менеджеру стане важче контролювати їх. Якщо при цьому він не має дозволу надавати певним працівникам додаткові повноваження, йому самому доведеться виконувати вдвічі більший обсяг роботи". Планування діяльності міжнародних компаній Щоб вистояти в конкурентній боротьбі на сучасному світовому ринку, компанії повинні вміти швидко використовувати будь-які сприятливі можливості для ведення бізнесу в якій би то не було точці земної кулі, а також оперативно реагувати на зміни, що відбуваються як на внутрішньому, так і на зовнішньому ринку. Така ситуація вимагає чіткого визначення корпоративної місії, бачення шляхів досягнення цієї місії, а також однозначного розуміння методів конкурентної боротьби. Визначення конкурентних позицій вимагає ретельної оцінки сильних і слабких сторін компанії в порівнянні з її конкурентами, прогнозування ймовірних політичних, економічних і соціальних змін серед існуючих і потенційних споживачів, а також аналізу впливу нових технологій на методи ведення бізнесу. Для того, щоб вирішити всі перераховані проблеми, менеджери міжнародних компаній використовують методи і прийоми стратегічного планування. Стратегічне планування, як правило, входить до компетенції вищих посадових осіб, які виконують свої обов'язки в штаб-квартирі компанії, а також менеджерів вищої ланки, які керують роботою вітчизняних і закордонних дочірніх компаній. У більшості великих компаній на постійній основі працюють фахівці з планування, які надають технічну підтримку топ-менеджерам у процесі розробки стратегій. - Міжнародний стратегічний менеджмент передбачає розробку різних міжнародних стратегій, що є комплексною основою для досягнення фундаментальних завдань компанії. Між розробкою стратегії конкурентної боротьби в одній країні і стратегії конкурентної боротьби у багатьох країнах є багато спільного. В обох випадках фахівці компанії, що займаються питаннями стратегічного планування, повинні відповісти на одні й ті самі запитання: Які товари та/або послуги компанія має намір продавати? o Де і як буде здійснюватися виробництво? o Де і як будуть реалізовуватися товари або послуга компанії? o Де і як компанія буде купувати необхідні ресурси? o Яким чином компанія розраховує перевершити своїх конкурентів? Однак насправді розробка міжнародної стратегії - процес набагато складніший, ніж формування стратегії діяльності компанії на вітчизняному ринку. Менеджери, які розробляють стратегію для вітчизняної компанії, мають справу з одним національним урядом, однією валютою, однією системою бухгалтерського обліку, однією політичною і правовою системою і, як правило, однією мовою і однією порівняно однорідною культурою. Навпаки, менеджерам, в обов'язки яких входить розробка стратегії для міжнародної компанії, доводиться мати справу з багатьма урядами, багатьма валютами, багатьма системами бухгалтерського обліку, багатьма політичними системами, багатьма правовими системами, а також з широким розмаїттям мов і культур. Крім усього іншого в обов'язки управлінського персоналу міжнародних компаній входить координація впровадження стратегії в підрозділах, розташованих у багатьох країнах світу, а також моніторинг і управління діяльністю цих підприємств. Цей процес ускладнюється тим, що для кожної країни характерний свій часовий пояс, культурний контекст і економічні умови ведення бізнесу. Однак керівництво компаній, як правило, розглядає всі ці складнощі як прийнятна плати за додаткові сприятливі можливості для ведення бізнесу, якими супроводжується глобальна експансія компаній. Насправді міжнародні компанії мають можливість використовувати три джерела отримання конкурентних переваг, які недоступні для компаній, що діють тільки в своїй країні. o Підвищення ефективності за рахунок глобалізації. Міжнародні компанії, зокрема, можуть скористатися економією розміщення за рахунок оптимального розташування виробничих потужностей у різних країнах світу, що забезпечує або низький рівень витрат виробництва і збуту продукції, або можливість підвищення якості обслуговування споживачів. Міжнародні компанії мають також можливість скорочувати витрати виробництва за допомогою економії від масштабу, отриманої за рахунок розвитку підприємств, які обслуговують ринки декількох країн. o Багатонаціональна гнучкість. Існує безліч розбіжностей між політичними, економічними, правовими та культурними умовами ведення бізнесу в різних країнах світу. Більш того, відбувається постійна зміна цих умов: приймаються нові закони, обираються нові уряди, вносяться зміни в економічну політику, нові конкуренти проникають на національний ринок (або залишають його) і т. д. Отже, міжнародні компанії неминуче стикаються з проблемою адаптації до численних змін умов ведення бізнесу. Вітчизняні компанії функціонують в контексті єдиного внутрішнього економічного середовища, тому їм доводиться реагувати на зміни, що відбуваються тільки в цьому середовищі. Навпаки, адаптація міжнародних компаній до змін умов ведення бізнесу в одній країні може відбуватися за рахунок заходів, вжитих на ринках інших країн. o Накопичення і передана досвіду у світових масштабах (глобальне навчання). Різноманітність умов, в яких функціонують багатонаціональні корпорації, може також сприяти накопиченню досвіду в організації. Відмінності між цими умовами можуть спричинити необхідність використання різних методів ведення бізнесу в різних країнах. На жаль, важко використовувати всі ці три фактори одночасно. Підвищення ефективності роботи компанії за рахунок глобалізації можливе тільки за умови, коли один підрозділ несе відповідальність за виконання корпоративного завдання на глобальній основі. Централізація управління в одній країні обмежує здатність компанії задовольняти потреби споживачів з різних країн, які можуть суттєво відрізнятися від національних. Якщо один підрозділ компанії наділений занадто великими повноваженнями, він може проігнорувати потреби споживачів на інших ринках. Навпаки, багатонаціональна гнучкість компанії ще більше збільшується за умови делегування повноважень менеджерам дочірніх підприємств, що діють в різних країнах. Наділення керівництва дочірніх підприємств великими повноваженнями дозволяє орієнтувати асортимент продукції, кадрову політику, методи маркетингу та інші аспекти ведення бізнесу на задоволення конкретних потреб і побажань потенціальних покупців на кожному ринку, який обслуговує компанія. Однак такий рівень гнучкості скорочує здатність компанії підвищувати ефективність своєї роботи за рахунок глобалізації операцій у таких сферах, як виробництво і збут продукції, а також виконання науково-дослідних і дослідно-конструкторських робіт. Більш того, нестримна гонитва за глобальною ефективністю та / або багатонаціональної гнучкістю може звести нанівець прагнення компанії забезпечити процес глоблального навчання. Централізація повноважень у рамках одного підрозділу компанії з метою підвищення ефективності за рахунок глобалізації операцій може призвести до ігнорування цінного досвіду та інформації, отриманої в інших підрозділах компанії. Більш того, спеціалісти цих підрозділів можуть втратити стимул або можливість накопичувати таку інформацію, якщо вони заздалегідь знають, що "експерти" із штаб-квартири проігнорують її. У своєму прагненні домогтися збалансованого досягнення всіх названих вище цілей (глобальної ефективності, багатонаціональної гнучкості та глобального навчання) багатонаціональні корпорації розробляють довгострокові цілі і політику, установки, орієнтири та принципово нові напрями діяльності. Стартегічне планування включає такі основні елементи, як корпоративна місія, конкурентна перевага, організація бізнесу, продукція, ринки, ресурси, структурні зміни, програми розвитку, культура і компетентність управління. Міжнародна стратегія фірми - це узагальнений опис скоординованих дій щодо визначення основного напрямку діяльності міжнародної організації, її місця в міжнародному поділі праці та шляхів реалізації всього комплексу її міжнародних цілей. Необхідність стратегічного планування в сучасних міжнародних компаніях полягає в наступному: o посилення суспільного характеру виробництва в міжнародному менеджменті; o спеціалізація і кооперування виробництва в рамках ТНК; o наявність багаточисельних структурних підрозділів у фірмах; o тісних зв'язків між фірмами - постачальниками сировини, які включені в єдиний технічний процес; o швидке освоєння і впровадження новинок НТП; o посилення тенденції до централізації в управлінні ТНК і необхідність підпорядковувати діяльність і усіх їх підрозділів єдиній стратегії. o визначення і утримання основного напрямку розвитку компанії в умовах диверсифікації міжнародних операцій; o потреба координації та інтеграції різноманітних операцій в масштабах корпорації; o посилення позицій в конкурентній боротьбі. Стратегічне планування в міжнародній корпорації здійснюється на трьох рівнях управління - вищому, середньому та нижчому. Відповідно до цього, виділяють три рівні стратегій: корпоративна стратегія, стратегія структурних підрозділів та функціональна стратегія. Ці стратегії істотно відрізняються одна від одної. Стратегія корпоративного рівня - це найбільш загальна стратегія, яка визначає сукупність дій, спрямованих на виявлення та збереження конкурентних переваг в різних галузях або на різних товарних ринках. На корпоративному рівні приймаються рішення щодо стратегії розвитку (зростання, стабільності, скорочення або поєднання цих варіантів), стратегії здійснення закордонних операцій (стратегія створення нових підрозділів, ліцензування, франчайзингу, експорту, офшорного виробництва), стратегії глобальної діяльності (глобальна, міжнародна, мультидержавна, транснаціональна). Стратегії рівня структурних підрозділів залежать від корпоративної стратегії і спрямовані на одержання перемоги у конкурентній боротьбі за ринки збуту. Стратегія цього рівня. Конкурентними стратегіями є стратегія лідерства за витратами, стратегії диференціювання, фокусування, замкненості. Функціональні стратегії розробляються відповідно до найважливіших функцій міжнародної корпорації. Розрізняють стратегії маркетингу, фінансів, кадрів, постачання, виробництва, НДДКР і т.і. Координація стратегій на функціональному рівні і стратегій на рівні структурних підрозділів дозволяє досягти стратегічних цілей міжнародної корпорації в цілому. Вибір конкретної стратегії діяльності в МНК значною мірою залежить від її стратегічної орієнтації. Розрізняють такі види стратегічних орієнтацій міжнародних компаній: 1. Етноцентризм - цінності та інтереси материнської компанії є головними в стратегічних рішеннях. 2. Поліцентризм - стратегічні рішення змінюються від країни до країни, в яких діє компанія. 3. Регіоцентризм - поєднання власних інтересів фірми з інтересами своїх регіональних відділень. 4. Геоцентризм - інтегрування рішень компанії в єдину глобальну систему. Рівень і якість стратегічного планування в міжнародних компаніях залежить від: o компетентності керівництва фірми на всіх рівнях управління; o кваліфікації спеціалістів, які працюють в функціональних підрозділах; o наявності інформаційної бази. Стратегічне планування може також розглядатися як набір рішень та дій, що знаходять своє відображення у планах, спрямованих на виконання завдань, поставлених перед корпорацією. Серед цих завдань дев'ять критичних: 1. Формування місії корпорації (включаючи мету, філософію і завдання діяльності). 2. Розвиток напряму діяльності корпорації, що відображає її внутрішні умови і можливості. 3. Оцінка факторів конкуренції. 4. Аналіз діяльності корпорації, узгодження її ресурсів з навколишнім середовищем. 5. Визначення й оцінка найбільш бажаних напрямів діяльності з точки зору місії корпорації. 6. Вибір певних довгострокових завдань та гранд-стратегій, що забезпечать досягнення бажаних цілей. 7. Розвиток короткострокових стратегій, пов'язаних з довгостроковими завданнями та гранд-стратегіями. 8. Застосування стратегічних заходів для виявлення резервів та їх аналіз. 9. Оцінка стратегічних процесів з метою застосування набутого досвіду при прийнятті наступних рішень. Стратегічні рішення плануються на тривалий період. Вони визначають перспективу процвітання корпорації і добробут її працівників. Стратегічні рішення націлені на майбутнє, мають багатофункціональний характер і комплексне застосування для більшості сфер діяльності корпорації, охоплюють споживчі проблеми, конкурентне оточення, організаційну структуру, структурні підрозділи корпорації, розподіл чи перерозподіл відповідальності і ресурсів. Особливості МТ

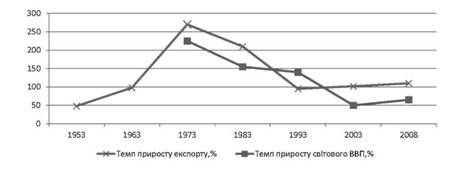

Розвиток міжнародної торгівлі перебуває під значним впливом чинників економічного, науково-технічного, політичного характеру, що поступово трансформує її структуру як географічну, так і товарну. Друга половина ХХ ст. характеризувалася стрімкими темпами розвитку світових товарних ринків та одночасними змінами у міжнародному поділі праці. Країни-лідери світового ринку поступово переорієнтовували своє виробництво із сільськогосподарської продукції та виробів із низькою доданою вартістю на користь високотехнологічної та наукомісткої продукції, відповідно посідаючи провідні позиції на світових товарних ринках машинобудування, металообробки, хімічної промисловості. Звільнені при цьому ринкові ніші посіли країни, що розвиваються, й утворені після розпаду соціалістичної системи господарювання країни Центральної та Східної Європи, до яких належить і Україна. Однак така спеціалізація для більшості цих країн не є вигідною, оскільки не може забезпечити їм гідне місце на світовому ринку, що зумовлює низький рівень їх конкурентоспроможності. Основною тенденцією сучасного етапу розвитку міжнародної торгівлі товарами є збільшення в ній частки продукції обробної промисловості (3/4 світового експорту) і скорочення частки сировинних товарів. Динаміка міжнародної торгівлі товарами має такі особливості: майже 40% вартості світового експорту припадає на технічно складну, диференційовану продукцію машини й транспортне устаткування. Збільшення експорту продукції машинобудування супроводжується одночасним зростанням торгівлі компонентами, вузлами, деталями, напівфабрикатами. Як видно з рис. 1.12, 1.13, 1.14, 1,15, найбільші темпи приросту обсягів світової торгівлі припадають на 70 рр. ХХ ст., наприклад, у 1973 р. цей показник становив 268,8%, а починаючи з 1983 року, темп приросту експорту має тенденцію до зменшення. Разом з тим слід зазначити, що середні показники темпів приросту світового експорту є набагато більшими за аналогічні показники приросту світового ВВП; 60% світового експорту припадає на розвинені країни.

Рис. 1.12. Динаміка світової торгівлі та ВВП за 1948-2008 рр.

Рис. 1.13. Темпи приросту світової торгівлі та ВВП за 1948-2008 рр.

Рис. 1.14. Графік щорічної зміни обсягу світового експорту товарів за 1965-2009 рр., %

Рис. 1.15. Індекс відношення світового експорту товарів і послуг до ВВП за 1981-2009 рр. У 1960 р. частка світового товарного експорту у світовому ВВП становила 10%, а в 2008 р. вона зросла до 35%. Динамічне зростання цього показника в країнах, що розвиваються, останнім часом стимулювало збільшення обсягів експорту. Реальний експорт з цих країн з 1995 по 2008 рр. виріс на 2,5%. З 1995 р. світова торгівля зростала в середньому 7,5% за рік. За останні 15 років відбулося значне збільшення кількості регіональних і субрегіональних торговельних угод, укладених у світовому господарстві. Регіональна структура світової торгівлі також зазнала змін, як це видно з даних, що наведені в табл. 1.2.

Таблиця 1.2. Географічна структура міжнародної торгівлі

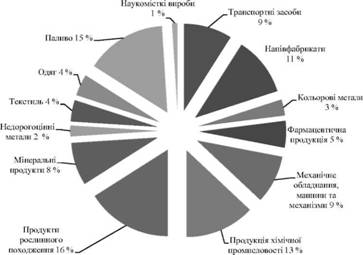

Частка Європи у структурі світового експорту товарів збільшилася на 6%, Азії на 13,7%, Близького Сходу на 4,5%, зменшилася частка Африки на 3,8%, Північної Америки на 15,1%, Південної та Центральної Америки на 7,5%. Серед країн Північної Америки найбільший обсяг експорту припадає на Сполучені Штати Америки. Протягом 1970-2007 років у торгівлі відбулися структурні зрушення за товарно-галузевою ознакою (див. рис. 1.16). Суттєві розбіжності визначаються за такими товарними групами, як мінеральні продукти, продукти рослинного походження, продукція хімічної промисловості й напівфабрикати, обмін якими переважав у 1970 році, а в 2007 році частка таких товарів зменшилась, але збільшились обсяги продажу механічного обладнання, машин і механізмів, офісного обладнання та наукомістких виробів. Це говорить про зміну орієнтації міжнародної торгівлі з товарів сировини та напівфабрикатів на готові вироби й результати наукової діяльності.

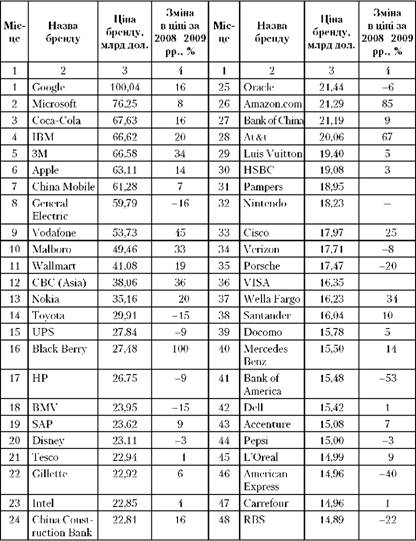

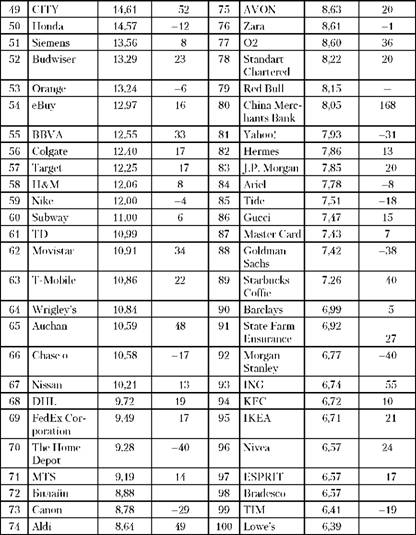

Рис. 1.16. Діаграми змін товарної структури світового експорту в 1970 та 2007 рр. Світовий ринок товарів характеризується розгалуженою структурою, в якій провідне місце посідає ринок паливно-енергетичних товарів, що відіграє суттєву роль у зовнішньоторговельних зв'язках. Найпоширенішим серед них є ринок нафти, природного газу, вугілля, електроенергії. Міжнародна торгівля нафтою характеризується постійним зростанням її експорту, по суті ця копалина стала наймасовішим продуктом зовнішньої торгівлі. Останнім часом найбільшими експортерами нафти вважаються Саудівська Аравія (17%), Норвегія (7%), Росія (7%), Венесуела (6%). На країни ОПЕК (Організація країн-експортерів нафти, заснована в 1960 р.) припадає близько 40% світового постачання цього продукту. Спочатку до складу організації ввійшли Іран, Ірак, Кувейт, Саудівська Аравія та Венесуела, яка була ініціатором її створення. До них пізніше приєдналися ще дев'ять країн: Катар (1961), Індонезія (1962), Лівія (1962), Об'єднані Арабські Емірати (1967), Алжир (1969), Нігерія (1971), Еквадор (1973-1992, 2007), Габон (1975-1994), Ангола (2007). Зараз до ОПЕК входить 13 членів. Частка країн СНД (включаючи Росію) становить близько 17% від обсягу поставок нафти незалежними виробниками. Загальний обсяг річного експорту нафти на світовий ринок становить близько 1,9 млрд т. Основними імпортерами нафти є США (26%), Японія (11%), Корея (6%), Німеччина (5%), Франція (4%). Такі країни як США, Голландія, Сінгапур і Китай одночасно є експортерами й імпортерами цієї сировини. Перелічені країни імпортують продукти первинної переробки нафти, потім здійснюють їхню більш глибоку обробку, продукти якої експортують. До 2015 р. найбільші експортери газу можуть зіткнутися з його надлишком на світовому ринку. При цьому надлишок газопроводів і терміналів скрапленого газу досягне 250 млрд куб. м, що в чотири рази перевищує місткість газопроводів за даними на 2007 р. Таким чином, надлишок газу на ринку стане ударом для Росії, Ірану й Катару, які контролюють велику частину його світових запасів. Виробництво скрапленого газу - один з найбільш перспективних секторів ринку енергоресурсів, що відзначається високими темпами зростання. До 2010 року його постачання збільшиться майже вдвічі, а це близько 40% світової торгівлі природним газом; тож глобальний ринок цього продукту будуть контролювати кілька країн. На даний час обсяг продажів зрідженого газу становить близько 27% від світового експорту цього продукту. Основні споживачі енергоносіїв усе активніше купують скраплений газ. Згідно з прогнозом до 2015 року в США переважно за рахунок цього продукту буде зростати імпорт "блакитного палива". Співвідношення між цінами на нафту і газ перебуває в межах 0,60,7 і в перспективі може зберігатись аж до 2020 року. Основними імпортерами вугілля є країни Західної Європи (близько 160 млн т) та Азіатсько-Тихоокеанського регіону (понад 200 млн т, у тому числі Японія - 130 млн т, Південна Корея - близько 50 млн т і Тайвань - близько 20 млн т), а провідними експортерами - США, Австралія, Південна Африка, Колумбія, Венесуела, Індонезія, Канада, Китай, Польща та Росія. Продаж вугілля цими країнами забезпечує понад 90% світових потреб імпорту. Ринок вугілля традиційно вважається ринком покупця - пропозиція на ньому перевищує попит. Загалом ціни на вугілля більш стабільні й менше залежать від поточних кон'юнктурних коливань, ніж ціни на нафту (до того ж ціни на коксівне вугілля більш стійкі, ніж ціни на енергетичне). Мінеральні ресурси є базисом розвитку економіки, який визначає експортний потенціал країни, зумовлює розміщення й розвиток продуктивних сил. Загальний щорічний обсяг продукції світового гірничовидобувного комплексу становить приблизно 0,8-1,4 трлн. дол. США. Особливістю міжнародної торгівлі залізною рудою є те, що за останні 100 років розвинені країни світу перетворюються на імпортерів. Це пояснюється як вичерпанням цих ресурсів, так і погіршенням їх якості, що підвищує витрати на видобуток і збагачення. Щорічно у світі експортується 40% видобутої залізної руди. Головні експортери - Австралія та Бразилія, Україна експортує 45 млн т руди й посідає сьоме місце у світі після Індії, Росії, США та Китаю. Змінюється також внесок окремих держав у цю галузь: зростає частка Китаю та Росії і знижується частка Японії, США, Німеччини, України. Продукція кольорової металургії посідає провідне місце в міжнародному товарообороті. Країни, що розвиваються, є значними експортерами сировини для комплексу кольорової металургії промислово розвинених країн. Продукція лісопромислового комплексу утримує протягом останніх років 3,5-4% загального світового експорту. Імпорт лісопромислових товарів на світовому ринку є найважливішим джерелом задоволення потреб: у Японії імпортом забезпечується близько 70% національних потреб, у Нідерландах, Італії та Бельгії - від 80 до 90%, Німеччині - 57%, Франції - 46%, у країнах Близького та Середнього Сходу, а також у США - по 40%. Оборот світової торгівлі продукцією лісопромислового комплексу в останні роки постійно зростає і ускладнюється. На сьогодні він становить близько 300 млрд дол. США, світовий експорт цієї продукції зріс більш ніж у 25 разів, а імпорт - більше ніж у 22 рази. Ринок товарів хімічної промисловості за обсягами експорту й імпорту посідає одне з провідних місць у світі, забезпечуючи національні господарства новими конструкційними матеріалами, сільське господарство мінеральними добривами, отрутохімікатами та стимуляторами росту, споживчий попит населення у товарах побутової хімії, полімерних матеріалах. Найбільш потужним сектором у товарній структурі хімічного ринку є торгівля органічними речовинами, що становить понад 60% світового експорту й імпорту хімічних товарів. Неорганічна хімія посідає друге місце за обсягами міжнародної торгівлі. Одним із найважливіших видів міжнародної торгівлі є торгівля машинами та обладнанням, яка розвивається більш високими темпами порівняно з іншими групами товарів. Становище окремих країн на ринку машин та обладнання зумовлює інтенсивність розвитку новітніх технологій, визначає місце і роль країни в науково-технічному прогресі, авторитет і впливовість у сучасному світі. Протягом останніх років у структурі міжнародної торгівлі провідне місце посідала продукція транспортного машинобудування (25% світового експорту та 26% імпорту), точного машинобудування і приладобудування (відповідно 24% та 23%), а також енергетичне машинобудування (21% та 20%). Експортна боротьба проходить переважно між країнами Європи та Азії, частка яких коливається в середньому від 30 до 40%. Вони виступають основними конкурентами ринку, визначають як собівартість продукції, так і експортні стратегії розвитку. Міжнародна торгівля товарами легкої промисловості відіграє особливу роль у складній системі світогосподарських зв'язків. Виявлення загальних закономірностей розвитку ринку цих товарів ускладнюється різноманіттям виробів, проте тенденції, динаміку й географічну спрямованість товаропотоків на цьому ринку передусім зумовлюють науково-технічний, глобалізаційні та інтеграційні процеси у світовому господарстві. Міжнародна торгівля сільськогосподарською продукцією належить до найменш прогнозованих видів міжнародної торгівлі й характеризується низькими темпами зростання товарообороту, а також різкими коливаннями обсягів експорту-імпорту. У товарній структурі світового товарообороту сільськогосподарської продукції переважають зернові й продукти їх переробки, молоко та молочні продукти, цукор, м'ясо і м'ясопродукти, напої. Рівень забезпеченості продовольством відображається на позиції країни у світовій торгівлі. Якщо в першій половині ХХ ст. провідними експортерами виступали країни середнього та низького рівня економічного розвитку, то в другій - переважно високорозвинені регіони. На світовому ринку зерна склалася стійка спеціалізація: виробництво зерна концентрується загалом у розвинених країнах, а більшість країн, що розвиваються, не спроможні вирішити свої зернові проблеми і змушені широко імпортувати зерно. Зараз на світовому ринку зерна відбулися зміни: скоротилися посіви у США та Канаді; зменшилися перехідні запаси в найбільших країнах-експортерах; на ринок вийшли нові країни-експортери, такі як Угорщина, Росія, Україна, Казахстан, Туреччина. Набагато впевненіше почуває себе у світовому співтоваристві держава, яка спирається на могутній інтелектуальний потенціал. Високий рівень інтелектуальної діяльності в країні зумовлює її політичну, економічну і територіальну незалежність. Інтелектуальний потенціал суттєво впливає на рівень виробництва, побуту і благополуччя народу. Зокрема досягнення, відображені в об'єктах інтелектуальної власності, великою мірою можуть пов'язуватись із конкурентоспроможністю товарів і послуг, а тому вони стають одним з основних факторів економічного зростання. Південноазіатські держави давно тримають курс на використання досягнень науки і техніки. Сінгапур, Південна Корея, Тайвань, Малайзія та інші країни цього регіону вважають основним джерелом багатства працю, особливо, якщо вона поєднується з використанням досягнень науки і нових технологій у промисловості та сільському господарстві. Загальна вартість ліцензій на використання об'єктів промислової власності й технологій досягла понад 50 млрд дол. на рік. За оцінками експертів обсяг продажу на міжнародному ринку наукомісткої продукції, що виготовлена на основі використання інтелектуальної власності, досягає до 2,3 трлн дол. на рік. Назви брендів стали найціннішими активами для багатьох компаній, часто їхня вартість перевищує вартість основного капіталу (матеріальних активів). Топ-список 100 світових брендів (дані компанії Miilward Brown Optimor) за 2009 рік наведено в табл. 1.3. За даними бренд-консалтингового агентства Interbrand найдорожчим брендом 2008-2009 рр. визнано компанію Coca-Cola; друге місце посідає IBM; третє - Microsoft; четверте - General Electric (GE); п'яте - Nokia; а Google - на сьомому місці. Загальну тенденцію зростання абсолютних розмірів вартості об'єктів інтелектуальної власності підтверджує діяльність окремих компаній. Наприклад, із 146 млн дол., одержаних від продажу автомобілебудівної компанії "Додж", 74 млн дол. становила вартість торговельної марки. Саме з урахуванням вартості відомого на ринку бренда, компанія Nestle придбала фірму Perrier за 2,5 млрд дол. Так само і компанія Philip Morris придбала компанію Kraft за 13 млрд дол., що на 600% перевищувало її балансову вартість. Коли розглядати всі види власності як об'єкти торгівлі на ринках найбільш розвинутих країн, то спостерігається чітка тенденція: темпи зростання торгівлі товарами, що містять інтелектуальну складову, перевищують темпи зростання торгівлі рештою товарів. Так, світова торгівля ліцензіями на використання промислової власності дає зростання до 12% на рік, у той самий час зростання світового промислового виробництва не перевищує 2,5-3% на рік. На сучасному етапі міжнародна торгівля послугами розвивається порівняно швидкими темпами, виявляючи все більший вплив на розвиток національної економіки окремих держав і світового господарства в цілому, посилюючи своє значення у соціальному житті всіх країн світу. На сьогодні у більшості економічно розвинених країн на сферу послуг припадає в середньому від половини до двох третин ВВП та майже дві третіх зайнятого населення. Таблиця 1.3. Топ-список 100 світових брендів (дані компанії Miilward Brown Optimor) за 2009 рік

Подібна тенденція пояснюється не лише "сервісизацією" суспільства, а й тим фактом, що для сфери послуг характерним є також широке застосування нетрадиційних форм зайнятості, організації управлінського процесу та режиму роботи населення. Подібна ситуація спостерігається також у розподілі підприємств та організацій за галузями економіки: найбільший приріст кількості зареєстрованих компаній припадає саме на сферу обслуговування. Піком сервізації світової економіки можна вважати 2002-2003 роки, коли частка сфери послуг у ВВП сягнула найвищої позначки. А незначне зниження внеску цієї галузі у склад ВВП, що спостерігається протягом останніх років, перш за все, викликане світовою економічною кризою, яка зумовила переорієнтацію споживчого попиту. Розглядаючи динаміку структури споживчих витрат населення в економічно розвинених країнах, можна констатувати збільшення частки витрат на послуги, особливо на послуги високого рівня. Наприклад, у США протягом останніх 50 років частка витрат на послуги в цілому збільшилася з 33 до 58%, у тому числі: на охорону здоров'я - з 4,0 до 14,8%, освіту - з 0,9 до 2,4%, рекреаційні послуги - з 1,7 до 3,9%, фінансові послуги та операції - з 3,5 до 7,7%. Динамічно зростали потреби у послугах з боку виробництва, через що подібні витрати ставали у багатьох галузях важливою статтею бюджету. Торгівля послугами зросла вдвічі за 7-8 років, а обсяги світового експорту збільшилися вдвічі лише за останні п'ятнадцять років. Можливо через 10 років торгівля послугами випередить торгівлю товарами. За даними міжнародної статистики, цей сектор дає понад 50% отриманих прибутків, а в багатьох економічно розвинених країнах сектор послуг сягає 75% ВВП (США - 70%, Німеччина - 60%, Бельгія - 70%). Такий високий показник характерний і для країн, що розвиваються, але це пояснюється скоріше нерозвиненістю промисловості або сільського господарства (Гондурас - 72%, Сальвадор - 69%). На світовому ринку послуг домінують дев'ять країн: США, Великобританія, Франція, Німеччина, Японія, Нідерланди, Бельгія, Люксембург, Італія, на які припадає 2/3 світового експорту послуг і понад 50% імпорту (табл. 1.4). Близько половини цього експорту (44%) припадає на чотири країни: Великобританію, США, Німеччину, Францію. Таблиця 1.4. Провідні світові експортери та імпортери послуг

Міжнародний обмін послугами здійснюється в основному між розвиненими країнами і характеризується високим ступенем концентрації. Серед країн, що розвиваються, у міжнародній торгівлі послугами виділяють три групи: - нові індустріальні країни, особливо азіатського регіону: Республіка Корея, Гонконг, Сінгапур, Тайвань, Китай, Таїланд, що збільшили обсяги послуг протягом двох останніх десятиліть більш ніж у 6 разів; - країни, для яких виробництво послуг є основним напрямом розвитку економіки (зазвичай острівні або малі держави), вони характерні спеціалізацією на туристичних, фінансових або транспортних послугах; - найменш розвинені країни, що експортують на світовий ринок переважно сировину (Ангола, Гана, Лівія, Іран); для них торгівля послугами становить менше 10%. За темпами зростання в усіх країнах абсолютними лідерами є ділові та професійні послуги, зокрема маркетинг, менеджмент, лізинг, наукові дослідження, а також інформаційно-комп'ютерні, консультаційні та бухгалтерсько-аудиторські послуги. Динамізм даного блоку послуг визначається змістом діяльності, дуже важливої для розвитку сучасної економіки. Зазвичай такі послуги вимагають високої кваліфікації суб'єктів, вони формують національну конкурентоспроможність (табл. 1.5). Таблиця 1.5. Динаміка міжнародної торгівлі діловими послугами

|

|

Последнее изменение этой страницы: 2016-08-26; просмотров: 332; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.214 (0.013 с.) |