Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Економічна сутність і склад доходів бюджету.Содержание книги Поиск на нашем сайте

Доходи бюджету держави, їхній зміст доцільно розглядати з використанням тих же підходів, що й зміст бюджету. Як об’єктивна економічна категорія бюджет держави відображає такі грошові відносини, котрі пов’язані з розподілом і перерозподілом ВВП з метою формування та використання основного централізованого фонду грошових коштів держави. Отже, бюджетні відносини охоплюють, з одного боку, процес формування основного централізованого фонду грошових коштів держави, а з іншого — процес використання коштів цього фонду. У першому випадку бюджетні відносини виступають у вигляді доходів, у другому — у вигляді видатків. Таким чином, дохід бюджету — об’єктивне економічне явище, пов’язане з сукупністю економічних відносин з приводу розподілу та перерозподілу ВВП з метою формування основного централізованого фонду грошових коштів держави. За своєю сутністю доходи бюджету, з одного боку, є результатом розподільних процесів, а з іншого — об’єктом подальшого розподілу на окремі цільові фонди відповідно до функцій держави. Форми і методи мобілізації грошових коштів до бюджету залежать від умов і методів господарювання, завдань, які вирішує суспільство на конкретному етапі свого розвитку, стану економіки та інших чинників. У процесі мобілізації держава може використовувати як загальні методи, властиві всім суб’єктам фінансовим відносин, так і специфічні (табл. 6.1). Загальними методами вважаються мобілізація доходів від продуктивної діяльності, від майна та державних угідь, запозичення. До спеціальних методів належать податковий та емісійний. Отже, доходи бюджету — частка централізованих ресурсів держави, які потрібні для виконання нею відповідних функцій. Вони виражають економіч ні відносини, що виникають у процесі формування основного централізованого фонду грошових коштів і надходять у розпорядження органів державної влади та управління. Доходи бюджету відображають економічні відносини дер жави з підприємствами, установами, організаціями, фізичними установами, які виникають у процесі стягнення бюджетних платежів. Вони є фінансовою базою діяльності держави. їх склад, форми мобілізації залежать від системи і методів господарювання, а також від економічних завдань, які вирішує суспільство у певний період. Доходи бюджету утворюються за рахунок надхонадходжень на безповоротній основі, справляння яких передбачене законодавством України.

Таблиця 6.1. Методи формування доходів бюджету

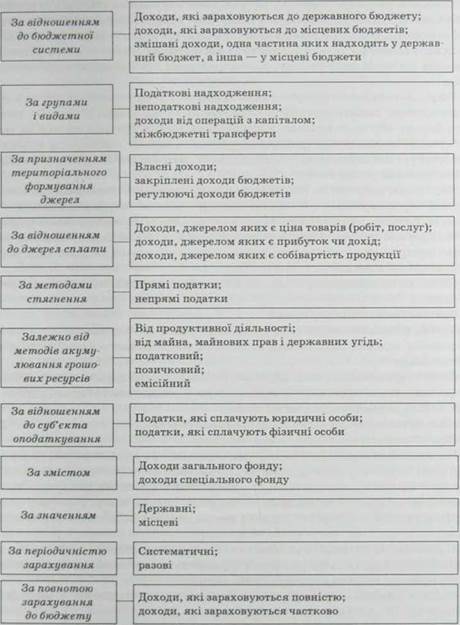

Доходи бюджету доцільно розглядати як істотний фактор, що здійснює вилив на сукупне споживання та заощадження через рівень дохідності різних видів економічної діяльності. Високий рівень вилучення коштів у підприємств і населення призводить до зменшення підприємницької активності, сукупного попиту, що відповідно впливає на зменшення обсягів виробленої продукції і, зрештою, призводить до зменшення обсягу новоствореної вартості та, відповідно, до зменшення надходжень до бюджетів. У дохідній частині бюджету зосереджується та частина вартості валового внутрішнього продукту, яка у процесі розподілу і перерозподілу доходів і нагромаджень може бути спрямована на розвиток економіки держави, соціальний захист населення, соціально-культурні заходи, потреби оборони, управління. Основним джерелом формування фінансових ресурсів, акумульованих у державному бюджеті, є податки, суть яких у першу чергу полягає у примусовому відчуженні державою частини новоутвореної вартості. Основне джерело доходів — ВВП, який створюється працею фізичних осіб та діяльністю суб’єктів господарювання у виробничій сфері. Складовою доходів виступає чистий дохід державного сектору господарства, який є власністю самої держави. Відповідно до Бюджетного кодексу України доцільно розрізняти такі кошти бюджетів: Ø доходи бюджету — усі податкові, неподаткові та інші надходження на безповоротній основі, справляння яких передбачено законодавством України (включаючи трансферти, дарунки, гранти); Ø надходження до бюджету — доходи бюджету та кошти, залучені в результаті взяття боргових зобов’язань органами державної влади, органами влади Автономної Республіки Крим або органами місцевого самоврядування; Ø кошик доходів бюджетів місцевого самоврядування — податки і збори (обов’язкові платежі), що закріплені Бюджетним кодексом на постійній основі за бюджетами місцевого самоврядування та враховуються при визначенні обсягів міжбюджетних трансфертів. Доходи бюджету можна класифікувати за різними ознаками відповідно до вимог чинного законодавства. За групами і видами доходи бюджету поділяють на: податкові надходження, неподаткові надходження, доходи від операцій з капіталом, міжбюджетні трансферти. Податкові надходження — передбачені податковими законами України загальнодержавні і місцеві податки, збори та інші обов’язкові платежі. Неподатковими надходженнями є: доходи від власності та підприємницької діяльності; адміністративні збори та платежі, доходи від некомерціиного та побічного продажу; надходження від штрафів та фінансових санкцій; інші неподаткові надходження. Доходи від операцій з капіталом становлять незначну частку доходів державного бюджету (приблизно 1 %) і включають: надходження від продажу землі та нематеріальних активів, надходження коштів від реалізації безгосподарного майна, скарбів, надходження коштів від Державного фонду дорогоцінних металів і дорогоцінного каміння, надходження від реалізації матеріальних цінностей державного резерву; інші надходження, визначені законодавством. Міжбюджетні трансферти — кошти, одержані від,інших органів державної влади, органів влади Автономної Республіки Крим, органів місцевого самоврядування, інших держав або міжнародних організацій на безоплатній та безповоротній основі. З метою збалансування бюджетів та забезпечення принципу самостійності кожної ланки бюджетної системи усі доходи розмежовуються між відповідними видами бюджетів. У процесі такого розмежування мають вирішуватися такі завдання: Ø забезпечення збалансованості кожного бюджету; Ø забезпечення рівномірності надходжень коштів протягом бюджетного року до усіх бюджетів. В основі розмежування доходів між ланками бюджетної системи мають бути такі основні принципи: Ø територіальний, сутність якого полягає у тому, що на чиїй адміністративній території знаходиться платник, у той бюджет будуть спрямовуватися як доходи сплачувані ним платежі; Ø відомчийу який означає зарахування у відповідний бюджет надходжень від суб’єктів відносин за рівнем підпорядкованості; Ø значимості, сутність котрого полягає у тому, що зарахування доходів здійснюється у той бюджет, якого значення цей платіж і хто його встановив. Стратегія формування доходів бюджетів держави визначається Бюджетним кодексом України, який має відповідати соціально-економічній доктрині держави. До доходів Державного бюджету України належать податкові надходження; неподаткові надходження; доходи від операцій з капіталом; міжбюджетні трансферти. 1. Податкові надходження. Податки на доходи. податки на прибуток, податки на збільшення ринкової вартості: податок на прибуток підприємств (кріхм підприємств комунальної власності); податок з доходів фізичних осіб, що утримується з фонду оплати праці в іноземній валюті працівників закордонних дипломатичних установ України під час їх перебування у довгостроковому закордонному відрядженні тощо. Збори за спеціальне використання природних ресурсів: збір за спеціальне використання лісових ресурсів та користування земельними ділянками лісового фонду; збір за спеціальне використання водних ресурсів та збір за користування водами для потреб гідроенергетики і водного транспорту; платежі за користування надрами; збір за геологорозвідувальні роботи, виконані за рахунок державного бюджету. Внутрішні податки на товари та послуги: податок на додану вартість; акцизний збір із вироблених в Україні товарів; акцизний збір із ввезених на територію України товарів; плата за ліцензії на певні види господарської діяльності; плата за видачу ліцензій та сертифікатів, плата за видачу ліцензій на право використання радіочастот; плата за торговий патент на деякі види підприємницької діяльності. Податки на міжнародну торгівлю та зовнішні операції: ввізне мито; вивізне мито. Неподаткові надходження. Доходи від власності та підприємницької діяльності: надходження від перевищення валових доходів над видатками Національного банку України; рентна плата. Адміністративні збори та платежі, доходи від некомерційного та побічного продажу: плата за оренду цілісних майнових комплексів та іншого державного майна; державне мито; митні збори. Надходження від штрафів та фінансових санкцій. Власні надходження бюджетних установ. Інші неподаткові надходження: надходження сум кредиторської та депонентської заборгованості підприємств, організацій та установ, щодо яких минув строк позовної давності; надходження коштів від реалізації надлишкового озброєння, військової та спеціальної техніки, іншого майна Збройних Сил України та інших, утворених згідно з законодавством військових формувань тощо. Доходи від операцій з капіталом: надходження від продажу основного капіталу; надходження від реалізації державних запасів товарів; надходження від продажу землі та нематеріальних активів.

Міжбюджетні трансферти, тобто кошти, що надходять з місцевих бюджетів. Доходи місцевих бюджетів становлять основу фінансів місцевого самоврядування. За своїм змістом доходи бюджетів локального рівня формуються у процесі суспільного відтворення і мобілізуються органами місцевої влади як доходи відповідної адміністративно-територіальної одиниці. Вони є підсистемою державних доходів і поділяються відповідно до ланок бюджетної системи, зокрема, на доходи: Ø бюджету Автономної Республіки Крим; Ø обласних бюджетів; Ø бюджетів міст Києва та Севастополя; Ø районних бюджетів; Ø бюджетів міст обласного підпорядкування; Ø бюджетів місцевого самоврядування. Доходи місцевих бюджетів згідно з чинним законодавством поділяються на доходи місцевих бюджетів, які враховуються при визначенні офіційних трансфертів (закріплені) та на доходи, які не враховуються при визначенні офіційних трансфертів (власні). Поділ доходів на ті, що враховуються і не враховуються при визначенні міжбюджетних трансфертів, створює стимули для місцевого самоврядування до нарощення обсягу фінансових надходжень, що допоможе місцевим органам влади фінансувати надання послуг, за які вони відповідають. Доходи місцевих бюджетів зараховуються до спеціального та загального фондів. Загальний фонд акумулює кошти, які мають загальнодержавний характер і в подальшому перерозподіляються. У спеціальному фонді зосереджуються кошти бюджетних установ, у тому числі спеціальні державні цільові фонди, які не підлягають перерозподілу і використовуються за цільовим призначенням. Бюджет розвитку місцевих бюджетів є складовою спеціального фонду місцевих бюджетів і призначений для проведення інвестиційної та інноваційної діяльності. Надходження до бюджету розвитку місцевих бюджетів включають: кошти від відчуження майна, яке знаходиться у комунальній власності, у тому числі від продажу земельних ділянок несільськогосподарського призначення; надходження дивідендів, нарахованих на акції (частки, паї) господарських товариств, що є у власності відповідної територіальної громади; кошти від повернення позик, які надавалися з відповідного бюджету та відсотки, сплачені за користування ними; кошти, які передаються з іншої частини місцевого бюджету за рішенням відповідної ради; запозичення, здійснені у порядку, визначеному Бюджетним кодексом та іншими законами України; субвенції з інших бюджетів на виконання інвестиційних проектів. Власними вважаються доходи, які за чинним законодавством належать до місцевих податків і зборів, а також виникають внаслідок рішень, прийнятих органами місцевого самоврядування. Закріпленими є доходи, які на стабільній основі повністю передаються до місцевих бюджетів. Звичайно, за своєю природою закріплені доходи — загальнодержавні податки, збори та інші обов’язкові платежі. Закріплені доходи місцевих бюджетів становлять основу для визначення податкової спроможності території, їх обсяги впливають на розміри бюджетних трансфертів, які надаються місцевим бюджетам з Державного бюджету України. В умовах функціонування ринкової економіки у системі формування доходів бюджетів держави провідною і основною стає податкова форма фінансових взаємовідносин держави та її суб’єктів. На сьогодні податки забезпечують близько 80 % всіх доходів зведеного бюджету України. Планування доходів бюджету здійснюється за допомогою таких методів: прямого розрахунку, нормативного, аналітичного, екстраполяції. Основою кожного з цих методів є економічний аналіз, завдяки якому визначається рівень виконання бюджетних показників за минулі періоди та чинники, що впливали на них. Метод прямого розрахунку полягає у здійсненні детальних планових розрахунків кожного елемента доходів бюджету. Планування ведеться за алгоритмом, який відображає формування цього показника. Наприклад, планування акцизного збору передбачає здійснення розрахунків за кожним видом підакцизних товарів. Метод прямого розрахунку досить трудомісткий, потребує значного інформаційного забезпечення, але саме він є найнадійнішим і найдостовірнішим. Як правило, саме цей метод використовується під час планування проекту бюджету на один рік. Нормативний ме гпод передбачає планування окремих показників на основі встановлених нормативів. Однак використання лише одного цього методу не є досконалим, оскільки встановлені нормативи потребують постійного перегляду й уточнення. Сутність аналітичного методу полягає в тому, що визначається не загальна величина певного показника, а його зміна в плановому періоді під впливом певних факторів порівняно з базовим періодом. Такий метод має порівняно точний характер і не потребує значних затрат часу. Метод екстраполяції ґрунтується на визначенні бюджетних показників на основі встановлення стійкої динаміки їх розвитку. Розрахунок бюджетних показників здійснюється на основі досягнутого рівня у попередньому періоді і його коригування на стабільний розвиток країни. У процесі щорічного бюджетного планування екстраполяцію використовують як допоміжний засіб для попередніх розрахунків, оскільки цей метод має значні недоліки. По-перше, він не дає змоги врахувати можливості значного збільшення чи зменшення бюджетних доходів, різне зростання чи зменшення виробничих показників, зміни у податковому законодавстві. По-друге, він негативно впливає на економічне використання бюджетних коштів, оскільки їх планування здійснюється з огляду на досягнутий у попередньому році рівень.

|

|||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-15; просмотров: 452; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.216 (0.011 с.) |

Рис. 6.4. Класифікаційне групування доходів бюджету

Рис. 6.4. Класифікаційне групування доходів бюджету