Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Бюджетний устрій та бюджетна система.Содержание книги Поиск на нашем сайте

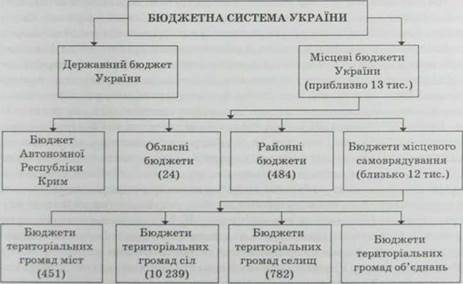

Бюджетний устрій — організація і принципи побудови бюджетної системи, її структури, розподіл доходів і видатків між окремими ланками, правові основи функціонування бюджетів, встановлення характеру взаємовідносин між бюджетами, взаємозв’язок між окремими ланками бюджетної системи. Бюджетний устрій України визначається державним устроєм та адміністративно-територіальним поділом України. Бюджетна система сукупність самостійних відокремлених взаємопов’язаних між собою ланок, у яких функціонують бюджетні відносини. У Бюджетному кодексі України бюджетна система трактується як сукупність державного та місцевих бюджетів, побудована з урахуванням економічних відносин, державного і адміністративно-територіального устроїв і врегульована нормами права. Бюджетна система як сукупність окремих ланок, юридично пов’язаних між собою, базується на загальноприйнятих принципах. В унітарних країнах бюджетна система складається з двох ланок: центрального і місцевих бюджетів. У федеративних країнах (СПІА, Німеччина, Росія) до цих ланок додаються ще бюджети членів федерації. У червні 2001 р. Верховна Рада України прийняла Бюджетний кодекс, який визначив основні засади бюджетної системи України, її структуру, принципи та правові аспекти функціонування. У Бюджетному кодексі проголошується, що бюджетна система України будується па засадах справедливого і неупере- дженого розподілу суспільного багатства між громадянами та адміністративно-територіальними утвореннями. Бюджетна система України — сукупність державного та місцевих бюджетів (яких в Україні близько 13 тис.), побудована з урахуванням економічних відносин, державного і адміністративно-територіального устроїв. Сукупність всіх бюджетів, які входять до складу бюджетної системи України, є зведеним бюджетом України. Зведений бюджет використовується для реалізації засад державного регулювання економічного і соціального розвитку України. Схематично структура бюджетної системи зображена на рис. 6.2.

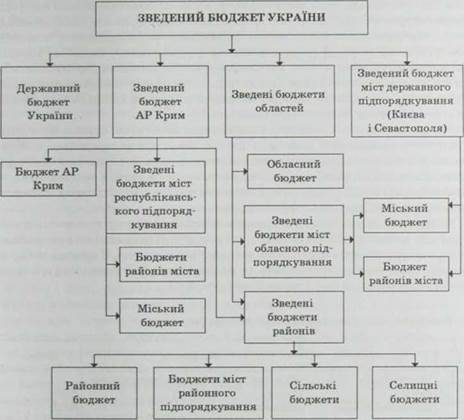

Бюджетна система України ґрунтується на таких принципах. Принцип єдності. Єдність бюджетної системи України забезпечується єдиною правовою базою, єдиною грошовою системою, єдиним регулюванням бюджетних відносин, єдиною бюджетною класифікацією, єдністю порядку виконання бюджетів та ведення бухгалтерського обліку і звітності. Акумуляція коштів бюджетів всіх рівнів на єдиному казначейському рахунку свідчить про єдність коштів у межах бюджетної системи України. Загальне визначення бюджетного процесу, його стадій, бюджетної класифікації, що застосовується до всіх ланок бюджетної системи, забезпечують и єдність. Матеріальний зміст цього принципу посилюється і відображається нормою ст. 92 Конституції України щодо встановлення державного бюджету, бюджетної системи України виключно законами України. Принцип збалансованості. Повноваження на здійснення витрат бюджету мають відповідати обсягу надходжень до бюджету на відповідний бюджетний період. Цей принцип деталізує одне з положень ст. 95 Конституції України, базується на раціональному співвідношенні обсягу доходів і витрат, забезпечення фінансування окремих функцій та завдань за рахунок фактично мобілізованих коштів від податків та інших податкових надходжень. Дотримання цього принципу створює умови для уникнення дефіциту та профіциту бюджету. Принцип самостійності. Державний бюджет України та місцеві бюджети є самостійними. Держава коштами державного бюджету не несе відповідальності за бюджетні зобов’язання органів влади Автономної Республіки Крим та органів місцевого самоврядування. Органи влади та органи місцевого самоврядування коштами відповідних бюджетів не несуть відповідальності за бюджетні зобов’язання одне одного, а також за бюджетні зобов’язання держави. Самостійність бюджетів забезпечується закріпленням за ними відповідних джерел доходів, правом відповідних органів державної влади, органів влади Автономної Республіки Крим та органів місцевого самоврядування на визначення напрямів використання коштів відповідно до законодавства України, правом Верховної Ради Автономної Республіки Крим та відповідних рад самостійно і незалежно одне від одного розглядати і затверджувати відповідні бюджети. Принцип повноти. До складу бюджетів підлягають включенню всі надходження до бюджетів і витрати бюджетів, що здійснюються відповідно до нормативно-правових актів органів державної влади, органів влади Автономної Республіки Крим, органів місцевого самоврядування. Цей принцип вимагає обліку та включення до бюджету всіх без винятку доходів і витрат, які мають акумулюватись на єдиному казначейському рахунку та інших бюджетних рахунках згідно з бюджетною класифікацією. Цей принцип застосовується на всіх стадіях бюджетного процесу, але не виключає і певної спеціалізації використання коштів, цільової спрямованості їх використання (згідно зі ст. 13 Бюджетного кодексу України у рамках бюджету існує спеціальний фонд). Принцип обґрунтованості. Бюджет формується на реалістичних макро- показниках економічного і соціального розвитку держави та розрахунках надходжень до бюджету і витрат бюджету, що здійснюються відповідно до затверджених методик і правил. Формування бюджетних показників здійснюється на підставі затверджених постановою Верховною Радою України Основних на прямів бюджетної політики на наступний бюджетний період, а також затверджених постановою Кабінету Міністрів України стратегічних напрямків розвитку бюджетної системи на середньострокову перспективу, які містять найсуттєвіші обґрунтовані бюджетні показники. Принцип ефективності. При складанні та виконанні бюджетів усі учасники бюджетного процесу мають прагнути до досягнення запланованих цілей за умови залучення мінімального обсягу бюджетних коштів та досягнення максимального результату за використання визначеного бюджетом обсягу коштів. Реалізація цього принципу спрямована на досягнення найбільш повної та своєчасної реалізації завдань держави. Його додержання дає змогу перейти до контролю за досягненням кінцевого результату при витрачанні бюджетних коштів, забезпечити їх ефективне використання, найбільш повне задоволення потреб за рахунок централізованих грошових фондів. Принцип субсидіарності. Розподіл видів видатків між державним бюджетом та місцевими бюджетами, а також між місцевими бюджетами має ґрунтуватись на максимально можливому наближенні надання суспільних послуг до їх безпосереднього споживача. Цей принцип формує засади найефективнішого надання суспільних послуг безпосередньо споживачам. Децентралізація видатків у бюджетах забезпечує найбільш точне закріплення коштів відповідного бюджету за отримувачами бюджетних коштів, ефективніше виконання видаткових повноважень на місцях. Метою розмежування видатків між ланками бюджетної системи є підвищення ефективності їх використання. Однаковий рівень бюджетної забезпеченості на різних рівнях обумовлюється закріпленням відповідних доходів за ланками бюджетної системи та наданням міжбюджетних трансфертів. Утім посилання на принцип субсидіарності не відповідає на питання, чому видатки розділено між місцевими бюджетами саме на три групи: 1) видатки на фінансування бюджетних установ та заходів, які забезпечують необхідне першочергове надання соціальних послуг, гарантованих державою, і які розташовані найближче до споживачів; 2) видатки на фінансування бюджетних установ та заходів, які забезпечують надання основних соціальних послуг, гарантованих державою для всіх громадян України; 3) видатки на фінансування бюджетних установ та заходів, які забезпечують гарантовані державою соціальні послуги для окремих категорій громадян, або фінансування програм, потреба в яких є в усіх регіонах України. Натомість ефективний розподіл має ґрунтуватись на законодавчому розмежуванні функціональних повноважень територіальних органів влади, що, на жаль, не відбувається. Принцип цільового використання бюджетних коштів. Бюджетні кошти використовуються тільки на цілі, визначені бюджетними призначеннями. Тобто бюджетні кошти використовуються їх розпорядниками та одержувачами для чітко визначеної мети, на яку спрямовані бюджетні видатки. За нецільове використання бюджетних коштів, бюджетні правопорушення встановлена фінансова тп адміністративна відповідальність для розпорядників коштів. Принцип справедливості та неупередженості. Бюджетна система України будується на засадах справедливого і неупередженого розподілу суспільного багатства між громадянами і територіальними громадами. За рахунок бюджетної системи гарантується та забезпечується однаковий доступ усіх громадян України до соціальних програм, освіти, охорони здоров’я незалежно від місця їх проживання як на стадії формування надходжень доходів відповідних бюджетів, так і при розподілі трансфертів, збалансуванні бюджетів. Принцип публічності та прозорості. Інформація про бюджет має бути оприлюднена. Міністерство фінансів України забезпечує доступність для публікації: Ø проекту закону про державний бюджет; Ø закону про Державний бюджет України на відповідний період з додатками, що є його невід’ємною частиною; Ø інформації про виконання Державного бюджету України за підсумками Ø кварталу та року; Ø інформації про показники виконання зведеного бюджету України; Ø іншої інформації про виконання Державного бюджету України. Проект закону про державний бюджет підлягає обов’язковій публікації в газеті “Урядовий кур’єр” не пізніше ніж через сім днів після його подання Верховній Раді України. Рішення про місцевий бюджет має бути оприлюднене не пізніше ніж через 10 днів з дня його прийняття. Норми бюджетного кодексу гарантують доступність інформації щодо кожної стадії бюджетного процесу, показників проекту бюджету, прийнятого бюджету, звіту про його виконання, проекту щодо основних напрямів бюджетної політики. Відповідними процесуальними нормами забезпечуються гарантії гласності, оприлюднення закону та рішень про бюджет, етапів підготовки та розгляду звітів про виконання бюджету тощо. Принцип відповідальності учасників бюджетного процесу. Кожен учасник бюджетного процесу несе відповідальність за свої дії або бездіяльність на кожній стадії бюджетного процесу. Відповідно до цього закріплюються повноваження учасників бюджетного процесу щодо дотримання бюджетного законодавства, вводиться поняття бюджетного правопорушення та відповідальності за нього. Отже, бюджетна система України включає чотири рівні, які відповідають адміністративно-територіальному поділу держави: Ø загальнодержавний; Ø Автономної Республіки Крим, обласний та міський міст державного підпорядкування (Києва і Севастополя); Ø міський міст обласного підпорядкування і районний; Ø базовий — міський міст районного підпорядкування, сільський і селищний. Взаємозв’язок між усіма ланками бюджетної системи забезпечується за допомогою зведених бюджетів. Склад основних ланок бюджетної системи України та їх взаємозв’язок представлений на рис. 6.3.

Найбільшим за обсягом є Державний бюджет України, за рахунок якого фінансується 63,3 % видатків усіх бюджетів (2005 р.), причому спостерігається стабільна тенденція до збільшення цієї частки. Частка усіх місцевих бюджетів знижується і в 2005 р. становила: за бюджетом Автономної Республіки Крим, обласними, міськими (міст Києва та Севастополя) бюджетами — 9,4 %, міст республіканського Автономної Республіки Крим та обласного підпорядкування — 14,7, районними — 9,7, міст районного підпорядкування — 0,5, селищними — 0,6, сільськими бюджетами — 1,8 %.

|

||||

|

|

Последнее изменение этой страницы: 2016-08-15; просмотров: 482; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.216 (0.011 с.) |

Рис. 6.2. Склад бюджетної системи України

Рис. 6.2. Склад бюджетної системи України

Рис. 6.3. Склад ланок бюджетної системи України та їх взаємозв’язок

Рис. 6.3. Склад ланок бюджетної системи України та їх взаємозв’язок