Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Тема 6. Бюджет. Бюджетна системаСодержание книги Поиск на нашем сайте Тема 6. Бюджет. Бюджетна система Лекція 1. Бюджет та його значення в системі державних фінансів 1. Соціально-економічна сутність, необхідність та призначення бюджету. 2. Бюджетна політика і бюджетний механізм. 3. Бюджетний устрій та бюджетна система.

Лекція 2. Доходи та видатки бюджету 1. Економічна сутність і склад доходів бюджету. 2. Видатки бюджету, їх сутність, склад і класифікація.

Неподаткові надходження. Доходи від власності та підприємницької діяльності: надходження від перевищення валових доходів над видатками Національного банку України; рентна плата. Адміністративні збори та платежі, доходи від некомерційного та побічного продажу: плата за оренду цілісних майнових комплексів та іншого державного майна; державне мито; митні збори. Надходження від штрафів та фінансових санкцій. Власні надходження бюджетних установ. Інші неподаткові надходження: надходження сум кредиторської та депонентської заборгованості підприємств, організацій та установ, щодо яких минув строк позовної давності; надходження коштів від реалізації надлишкового озброєння, військової та спеціальної техніки, іншого майна Збройних Сил України та інших, утворених згідно з законодавством військових формувань тощо. Доходи від операцій з капіталом: надходження від продажу основного капіталу; надходження від реалізації державних запасів товарів; надходження від продажу землі та нематеріальних активів.

Міжбюджетні трансферти, тобто кошти, що надходять з місцевих бюджетів. Доходи місцевих бюджетів становлять основу фінансів місцевого самоврядування. За своїм змістом доходи бюджетів локального рівня формуються у процесі суспільного відтворення і мобілізуються органами місцевої влади як доходи відповідної адміністративно-територіальної одиниці. Вони є підсистемою державних доходів і поділяються відповідно до ланок бюджетної системи, зокрема, на доходи: Ø бюджету Автономної Республіки Крим; Ø обласних бюджетів; Ø бюджетів міст Києва та Севастополя; Ø районних бюджетів; Ø бюджетів міст обласного підпорядкування; Ø бюджетів місцевого самоврядування. Доходи місцевих бюджетів згідно з чинним законодавством поділяються на доходи місцевих бюджетів, які враховуються при визначенні офіційних трансфертів (закріплені) та на доходи, які не враховуються при визначенні офіційних трансфертів (власні). Поділ доходів на ті, що враховуються і не враховуються при визначенні міжбюджетних трансфертів, створює стимули для місцевого самоврядування до нарощення обсягу фінансових надходжень, що допоможе місцевим органам влади фінансувати надання послуг, за які вони відповідають. Доходи місцевих бюджетів зараховуються до спеціального та загального фондів. Загальний фонд акумулює кошти, які мають загальнодержавний характер і в подальшому перерозподіляються. У спеціальному фонді зосереджуються кошти бюджетних установ, у тому числі спеціальні державні цільові фонди, які не підлягають перерозподілу і використовуються за цільовим призначенням. Бюджет розвитку місцевих бюджетів є складовою спеціального фонду місцевих бюджетів і призначений для проведення інвестиційної та інноваційної діяльності. Надходження до бюджету розвитку місцевих бюджетів включають: кошти від відчуження майна, яке знаходиться у комунальній власності, у тому числі від продажу земельних ділянок несільськогосподарського призначення; надходження дивідендів, нарахованих на акції (частки, паї) господарських товариств, що є у власності відповідної територіальної громади; кошти від повернення позик, які надавалися з відповідного бюджету та відсотки, сплачені за користування ними; кошти, які передаються з іншої частини місцевого бюджету за рішенням відповідної ради; запозичення, здійснені у порядку, визначеному Бюджетним кодексом та іншими законами України; субвенції з інших бюджетів на виконання інвестиційних проектів. Власними вважаються доходи, які за чинним законодавством належать до місцевих податків і зборів, а також виникають внаслідок рішень, прийнятих органами місцевого самоврядування. Закріпленими є доходи, які на стабільній основі повністю передаються до місцевих бюджетів. Звичайно, за своєю природою закріплені доходи — загальнодержавні податки, збори та інші обов’язкові платежі. Закріплені доходи місцевих бюджетів становлять основу для визначення податкової спроможності території, їх обсяги впливають на розміри бюджетних трансфертів, які надаються місцевим бюджетам з Державного бюджету України. В умовах функціонування ринкової економіки у системі формування доходів бюджетів держави провідною і основною стає податкова форма фінансових взаємовідносин держави та її суб’єктів. На сьогодні податки забезпечують близько 80 % всіх доходів зведеного бюджету України. Планування доходів бюджету здійснюється за допомогою таких методів: прямого розрахунку, нормативного, аналітичного, екстраполяції. Основою кожного з цих методів є економічний аналіз, завдяки якому визначається рівень виконання бюджетних показників за минулі періоди та чинники, що впливали на них. Метод прямого розрахунку полягає у здійсненні детальних планових розрахунків кожного елемента доходів бюджету. Планування ведеться за алгоритмом, який відображає формування цього показника. Наприклад, планування акцизного збору передбачає здійснення розрахунків за кожним видом підакцизних товарів. Метод прямого розрахунку досить трудомісткий, потребує значного інформаційного забезпечення, але саме він є найнадійнішим і найдостовірнішим. Як правило, саме цей метод використовується під час планування проекту бюджету на один рік. Нормативний ме гпод передбачає планування окремих показників на основі встановлених нормативів. Однак використання лише одного цього методу не є досконалим, оскільки встановлені нормативи потребують постійного перегляду й уточнення. Сутність аналітичного методу полягає в тому, що визначається не загальна величина певного показника, а його зміна в плановому періоді під впливом певних факторів порівняно з базовим періодом. Такий метод має порівняно точний характер і не потребує значних затрат часу. Метод екстраполяції ґрунтується на визначенні бюджетних показників на основі встановлення стійкої динаміки їх розвитку. Розрахунок бюджетних показників здійснюється на основі досягнутого рівня у попередньому періоді і його коригування на стабільний розвиток країни. У процесі щорічного бюджетного планування екстраполяцію використовують як допоміжний засіб для попередніх розрахунків, оскільки цей метод має значні недоліки. По-перше, він не дає змоги врахувати можливості значного збільшення чи зменшення бюджетних доходів, різне зростання чи зменшення виробничих показників, зміни у податковому законодавстві. По-друге, він негативно впливає на економічне використання бюджетних коштів, оскільки їх планування здійснюється з огляду на досягнутий у попередньому році рівень.

Лекція 3. Бюджетний процес 1. Бюджетні права та бюджетна ініціатива. 2. Бюджетний процес.

Бюджетний процес. Процедура, за якою відбувається бюджетний процес, визначається бюджетним регламентом. Бюджетний регламент — документ, у якому встановлюється порядок, строк складання, розгляду та затвердження бюджету, а також організація його виконання. Бюджетний регламент визначає: Ø чітке розмежування функцій між органами державної влади та державного управління; Ø форми документів, що використовуються у бюджетному процесі; Ø особливий порядок виконання бюджету в разі його несвоєчасного затвердження; Ø відповідальність органів влади за порушення бюджетного регламенту. Бюджетний регламент затверджується Верховною Радою України та є основою для організації бюджетного процесу. Бюджетний процес регламентована нормами права діяльність, пов’язана зі складанням, розглядом, затвердженням і виконанням бюджетів, контролем за їх виконанням, розглядом звітів про виконання бюджетів, що складають бюджетну систему України. Бюджетний кодекс України визначає такі стадії бюджетного процесу: Ø складання проектів бюджетів; Ø розгляд та прийняття закону про Державний бюджет України, рішень про місцеві бюджети; Ø виконання бюджету, в тому числі у разі необхідності внесення змін до закону про Державний бюджет України, рішення про місцеві бюджети; Ø підготовка та розгляд звіту про виконання бюджету і прийняття рішення щодо нього. Від початку складання бюджетів до затвердження звітів про їх виконання весь бюджетний процес проходить під контролем Верховної Ради України. Тривалість стадій бюджетного процесу різна в окремих країнах, але в більшості випадків весь процес триває в середньому близько двох років. Бюджет складається на рік. Цей період має назву бюджетного періоду. В Україні він збігається з календарним роком, проте є держави, у яких бюджетний рік не збігається з календарним, наприклад у США бюджетний рік триває з 1 жовтня по ЗО вересня, у Швеції — з 1 липня по ЗО червня, в Японії — 1 квітня по 31 березня. Велика роль у бюджетному процесі відводиться бюджетному плануванню, яке охоплює складання проектів бюджетів, їхній розгляд і затвердження, оскільки від правильного визначення планових показників бюджету залежить якість його виконання. Наприклад, за сутністю бюджетне планування можна охарактеризувати як науково-обґрунтований процес визначення обсягів і джерел формування та напрямів використання централізованого фонду грошових коштів держави. За змістом бюджетне планування — це особлива сфера фінансової діяльності держави, пов’язана з обгрунтуванням певних управлінських рішень стосовно її фінансового забезпечення, тобто специфічна сфера управління. За формою бюджетне планування виступає як процес складання, розгляду і затвердження основного фінансового плану — держазного бюджету. Особливостями бюджетного планування є те, що держава використовує його для визначення рівня централізації фінансових ресурсів у процесі розподілу та перерозподілу валового внутрішнього продукту, методів мобілізації грошових коштів до централізованого фонду, напрямів використання бюджетних коштів відповідно до засад економічної політики держави. Саме за допомогою бюджетного планування можна забезпечити належне функціонування бюджетної системи держави, поступове зростання темпів соціально-економічного розвитку, якщо таке передбачено соціально-економічною стратегією. Організація бюджетного планування передбачає проходження трьох стадій: складання, розгляд і затвердження бюджетів. Складання проекту бюджету. Це перша і дуже важлива стадія бюджетного процесу в цілому і бюджетного планування зокрема. У теоретичному аспекті бюджетне планування проходить три етапи: Ø аналіз показників виконання бюджету за попередній період; Ø розрахунки показників за кожним видом доходів та видатків; Ø збалансування дохідної та видаткової частин бюджету. Такі етапи характерні для процесу складання кожного бюджету, що є обов’язковою умовою та запорукою успішної організації бюджетного планування в цілому. Так, на першому етапі фінансові органи аналізують звітні дані про виконання державного та місцевих бюджетів за попередній звітний період, виявляють тенденції у виконанні дохідної і видаткової частин бюджетів, визначають фактори, які вплинули на їхні показники, розраховують очікувані дані. При цьому детально аналізуються надходження кожного виду податків, неподаткових платежів, їхній вплив на виконання доходної частині! бюджетів, визначаються резерви збільшення доходів. Аналогічно аналізується виконання видаткової частини бюджетів у розрізі підрозділів бюджетної класифікації, визначаються резерви скорочення витрат. Другий етап пов’язаний із розрахунками конкретних видів доходів та видатків, які здійснюються у розрізі підрозділів бюджетної класифікації з вибором та використанням найбільш оптимальних способів і прийомів проведення розрахунків (предметно-цільового, прямого розрахунку, нормативного, коефіцієнтів, статистичних, економі - ко-математичних тощо). На третьому етапі здійснюється збалансування дохідної і видаткової частин залежно від результатів розрахунків на другому етапі. У тому випадку, якщо дохідна частина бюджету буде перевищувати видаткову, то суми перевищення можна спрямувати на додаткове фінансування окремих видатків бюджету. За рівності дохідної і видаткової частин жодних додаткових розрахунків не проводиться і бюджет приймається у розрахованих обсягах. Однак найчастіше під час збалансування трапляється ситуація, коли видаткова частина перевищує дохідну частину бюджету. У такому випадку з метою збалансування бюджету виконуються послідовно такі розрахунки: спочатку вишукуються резерви збільшення доходів, потім вивчаються можливості збільшення обсягів трансфертів та інших джерел і в кінцевому результаті, за нестачі коштів для збалансування бюджету, скорочуються окремі суми видатків. Формуванню проекту бюджету держави передує аналітична робота, що проводиться Міністерством економіки, Міністерством фінансів. Національним банком України, іншими органами управління за такими напрямами: Ø розроблення основних макропоказників економічного і соціального розвитку України на наступний бюджетний період; Ø аналіз виконання бюджету у минулому році та очікуване виконання в поточному бюджетному періоді; Ø визначення загального рівня доходів і видатків бюджету, оцінка обсягу фінансування бюджету для складання пропозицій щодо проекту Державного бюджету України; Ø методично-нормативна робота щодо особливостей складання розрахунків до проекту бюджету на наступний рік; Ø визначення Основних напрямів бюджетної політики на наступний бюджетний період. Національний банк України до 1 квітня року, що передує плановому, подає до Верховної Ради України та Кабінету Міністрів України: Ø проект основних засад грошово-кредитної політики на наступний бюджетний період; Ø проект кошторису доходів та видатків Національного банку України на наступний бюджетний період. Не пізніше 1 червня у Верховній Раді України відбуваються парламентські слухання з питань бюджетної політики на наступний бюджетний період. З доповіддю про Основні напрями бюджетної політики на наступний бюджетний період виступає Прем'єр-міністр України або за його дорученням міністр фінансів України. Проект Основних напрямів бюджетної політики на наступний бюджетний і період подає до Верховної Ради України Кабінет Міністрів України не пізніше ніж за чотири робочі дні до початку проведення парламентських слухань з питань бюджетної політики на наступний бюджетний період. Цей проект ґрунтується на прогнозних макропоказниках економічного і соціального розвитку України на наступний бюджетний період із зазначенням показників обсягу валового внутрішнього продукту, індексів споживчих та оптових цін, прогнозованого офіційного обмінного курсу гривні у середньому за рік та на кінець року, прогнозованого рівня безробіття. Проект Основних напрямів бюджетної політики на наступний бюджетний період містить пропозиції Кабінету Міністрів України щодо: Ø граничного розміру дефіциту (профіциту) Державного бюджету України у відсотках до прогнозного річного обсягу валового внутрішнього продукту; Ø частки прогнозного річного обсягу валового внутрішнього продукту, що перерозподіляється через зведений бюджет України; Ø граничного обсягу державного боргу та його структури; Ø частки обсягу міжбюджетних трансфертів у видатках Державного бюджету України і коефіцієнта вирівнювання для місцевих бюджетів; Ø частки капітальних вкладень у видатках Державного бюджету України та пріоритетних напрямів їх використання; Ø взаємовідносин Державного бюджету України з місцевими бюджетами в наступному бюджетному періоді; Ø змін до законів, прийняття яких є необхідним для реалізації бюджетної політики держави; Ø переліку головних розпорядників коштів Державного бюджету України; Ø захищених статей видатків бюджету; Ø обгрунтування необхідності поділу бюджету на загальний та спеціальний фонди. За результатами парламентських слухань Верховна Рада України приймає постанову про схвалення або взяття до відома Основних напрямів бюджетної політики на наступний бюджетний період. Процес розробки місцевих бюджетів має відповідати загальнодержавним засадам формування бюджету, напрямам бюджетної політики держави, враховувати макроекономічну ситуацію та перспективи соціально-економічного розвитку. Складання місцевих бюджетів має ґрунтуватись на прогнозі соціально-економічного розвитку, прогнозі фінансового балансу для відповідної території на наступний бюджетний рік. Для формування місцевих бюджетів особливе значення мають такі складові загальнодержавної бюджетної політики: Ø особливості взаємовідносин державного та місцевих бюджетів у наступному бюджетному періоді; Ø частка обсягу міжбюджетних трансфертів у видатках державного бюджету, значення коефіцієнта вирівнювання для місцевих бюджетів; перелік захищених статей видатків бюджету; Ø зміни до законодавства, прийняття яких є необхідним для реалізації бюджетної політики держави. Згідно з принципом єдності бюджетної системи України держава реалізує загальнодержавну соціальну політику на рівні адміністративно-територіальних одиниць через місцеві бюджети. Умовно бюджетну політику в частині формування і використання бюджетів місцевого самоврядування можна поділити на державну та місцеву. Державна політика реалізується на основі законодавства про місцеве самоврядування, бюджетного законодавства, загальнодержавних фінансових нормативів бюджетної забезпеченості для місцевих бюджетів тощо. Місцева бюджетна політика складається із заходів на регіональному рівні (напрями соціально-економічного розвитку області, району; принципи відносин між бюджетами області, районів, міст, сіл, селищ) та заходів конкретного органу місцевого самоврядування. Для підготовки пропозицій щодо проекту Державного бюджету України Міністерство фінансів України розробляє і доводить до головних розпорядників бюджетних коштів інструкції щодо підготовки бюджетних запитів. Головні розпорядники бюджетних коштів організовують розроблення бюджетних запитів для подання Міністерству фінансів України, несуть відповідальність за своєчасність, достовірність і зміст поданих бюджетних запитів, які мають містити всю інформацію, необхідну для аналізу показників проекту Державного бюджету України. Міністерство фінансів України на будь-якому етапі складання і розгляду проекту Державного бюджету України проводить аналіз бюджетних запитів, поданих головними розпорядниками бюджетних коштів, з погляду його відповідності меті, пріоритетності, а також ефективності використання бюджетних коштів, розглядає та вживає заходів щодо усунення розбіжностей з головними розпорядниками бюджетних коштів. Міністр фінансів України приймає рішення про включення бюджетних запитів до проекту Державного бюджету України перед поданням його на розгляд Кабінету Міністрів України. Міністерство фінансів України подає проект Державного бюджету на розгляд Кабінету Міністрів України. Кабінет Міністрів України приймає постанову щодо схвалення проекту закону про Державний бюджет України та подає його разом з відповідними матеріалами Верховній Раді України не пізніше 15 вересня року, що передує плановому. Разом з проектом закону про Державний бюджет України, схваленим Кабінетом Міністрів України, подаються: Ø пояснювальна записка до проекту закону про Державний бюджет України; Ø прогнозні показники зведеного бюджету України відповідно до бюджетної класифікації, а також зведений баланс фінансових ресурсів України; Ø перелік пільг за податками, зборами, іншими обов’язковими платежами з розрахунком втрат доходів бюджету від їх надання; Ø зведення та структура фінансових зобов’язань з державного боргу та державних гарантій на поточний і наступний бюджетні періоди до повного погашення боргових зобов’язань, включаючи суми на обслуговування державного боргу; Ø доповідь про хід виконання Державного бюджету України у поточному бюджетному періоді; Ø інші матеріали, обсяг і форму яких визначає Кабінет Міністрів України. Головні розпорядники бюджетних коштів організують розроблення бюджетних запитів для подання місцевим фінансовим органам у строки та порядку, встановлені цими органами. Головні розпорядники бюджетних коштів несуть відповідальність за своєчасність, достовірність і зміст поданих місцевим фінансовим органам бюджетних запитів, які мають містити всю інформацію. необхідну для аналізу показників проекту місцевого бюджету, згідно з вимогами місцевих фінансових органів. Місцеві фінансові органи проводять аналіз бюджетного запиту з погляду його відповідності меті, пріоритетності, а також дієвості та ефективності використання бюджетних коштів. На основі результатів аналізу керівник місцевого фінансового органу приймає рішення про включення бюджетного запиту до пропозиції проекту місцевого бюджету перед поданням його на розгляд відповідно Раді Міністрів Автономної Республіки Крим, місцевим державним адміністраціям та виконавчим органам відповідних рад. Виконавчі органи сільських, селищних, міських (міст районного призначення) рад, районні державні адміністрації в містах Києві та Севастополі подають відповідним фінансовим органам пропозиції щодо показників проектів відповідних бюджетів. Процедура інформування Кабінетом Міністрів України Ради Міністрів Автономної Республіки Крим, місцевих державних адміністрацій та виконавчих органів відповідних рад передбачає: Ø доведення розрахунків прогнозних обсягів міжбюджетних трансфертів, методики їх визначення та інших показників, необхідних для складання проектів місцевих бюджетів, а також пропозицій щодо форми проекту рішення про місцевий бюджет (типова форма рішення) — після схвалення проекту державного бюджету Кабміном; Ø доведення положень та показників міжбюджетних відносин (обсяги міжбюджетних трансфертів для відповідних бюджетів і текстові статті, що визначають особливості міжбюджетних відносин на наступний бюджетний період) Ø у тижневий термін після ухвалення закону про Державний бюджет України в другому читанні. Проект рішення про місцевий бюджет, що готується місцевими фінансовими управліннями, схвалюється Радою Міністрів Автономної Республіки Крим, місцевою державною адміністрацією чи виконавчим органом відповідної ради. Проект рішення про місцевий бюджет на наступний рік розглядається на сесії Верховної Ради Автономної Республіки Крим, відповідної ради (подається на розгляд не пізніше 10 грудня поточного року). Процедура бюджетного планування місцевих бюджетів базового рівня (районних, міських, селищних, сільських) аналогічна процедурі бюджетного планування місцевих бюджетів централізованого рівня, за винятком строку подання проекту бюджету на розгляд: для бюджетів базового рівня не пізніше 25 грудня. До проекту відповідного бюджету додають пояснювальну записку, що містить: Ø інформацію про соціально-економічне становище відповідної адміністративно-територіальної одиниці і прогноз її розвитку на наступний бюджетний період, які покладено в основу проекту місцевого бюджету; Ø оцінку надходжень доходів з урахуванням втрат доходів у результаті наданих відповідною радою податкових пільг; Ø пояснення основних положень проекту рішення про місцевий бюджет, включаючи аналіз пропонованих обсягів видатків щодо функцій і програм. Обґрунтування включають бюджетні показники за попередній, поточний, наступний бюджетні періоди в розрізі класифікації видатків бюджету; Ø обґрунтування особливостей міжбюджетних взаємовідносин та надання субвенція на виконання інвестиційних проектів; Ø інформацію щодо погашення боргу Автономної Республіки Крим та місцевого самоврядування, обсягів та умов погашення; Ø прогноз показників відповідного бюджету за основними видами доходів, видатків та фінансування на наступні три бюджетні періоди; Ø проект показників зведеного бюджету району, міста з районним поділом, міста, що об’єднує бюджети села, селища, міста районного значення; Ø показники видатків, необхідні на наступні бюджетні періоди для завершення проектів, що враховані в бюджеті, за умови, якщо реалізація проекту триває більше одного бюджетного періоду; Ø перелік інвестиційних програм на наступний бюджетний період та наступні три бюджетні періоди; Ø інформацію про хід виконання відповідного бюджету у поточному бюджетному періоді; Ø пояснення головних розпорядників бюджетних коштів до проекту відповідного бюджету (подаються до бюджетної комісії відповідної ради); Ø інші матеріали. Розгляд і затвердження бюджету. Не пізніше ніж через п'ять днів після подання Кабінетом Міністрів України проекту закону про Державний бюджет України до Верховної Ради України міністр фінансів доповідає на пленарному засіданні Верховної Ради України. Голова Комітету Верховної Ради України з питань бюджету доповідає про відповідність проекту закону про Державний бюджет України вимогам Кодексу, Основним напрямам бюджетної політики на наступний бюджетний період та пропозиціям Верховної Ради України до Основних напрямів бюджетної політики на наступний бюджетний період. У разі відхилення проекту закону про Державний бюджет України Кабінет Міністрів України зобов’язаний у тижневий строк з дня набрання чинності рішенням про відхилення подати проект закону про Державний бюджет України на повторне подання з обґрунтуван ням внесених змін, пов’язаних з відповідним рішенням Верховної Ради України. Міністр фінансів повторно представляє проект закону про Державний бюджет України не пізніше трьох днів після його повторного подання до Верховної Ради України. Представлений проект Закону до 1 жовтня підлягає попередньому розгляду комітетами Верховної Ради України. Після цього проект розглядасться у трьох читаннях на пленарних засіданнях Верховної Ради і приймається Верховною Радою України до 1 грудня року, що передує плановому. Закон України “Про Державний бюджет України” на відповідний рік та Постанова Верховної Ради про порядок введення його в дію публікуються в пресі для загального відома. Проекти відповідних місцевих бюджетів розглядають постійні комісії, які готують висновки та зауваження щодо показників доходів і видатків бюджету. З доповіддю про проект відповідного бюджету виступають: Ø міністр фінансів Автономної Республіки Крим та голова комісії з питань бюджету — на засіданні Верховної Ради Автономної Республіки Крим; Ø начальник фінансового управління та голова комісії з питань бюджету Ø на сесії' обласної, районної та міської рад. Розгляд і затвердження місцевих бюджетів здійснюється місцевими радами. Місцеві бюджети затверджуються на сесіях відповідних рад: Ø бюджет Автономної Республіки Крим, обласні і районні бюджети, міські (міст Києва та Севастополя, міст республіканського Автономної Республіки Крим та міст обласного значення) — рішенням Верховної Ради Автономної Республіки Крим, відповідної обласної, районної чи міської ради не пізніше ніж у двотижневий строк після офіційного опублікування закону про Державний бюджет України; Ø міські (міст районного значення) бюджети, районні у містах (якщо такі створено), селищні та сільські бюджети — рішеннями міської, районної в місті, селищної або сільської ради не пізніше ніж у двотижневий строк після затвердження районного чи міського бюджету. Місцевий бюджет може бути затверджений тільки після затвердження державного бюджету. Якщо місцевий бюджет не буде прийнято до ЗО грудня, то вступають в силу показники бюджету, який передано на затвердження. Якщо до початку нового бюджетного періоду не набрав чинності закон про Державний бюджет України, Кабінет Міністрів України має право здійснювати витрати Державного бюджету України з наступними обмеженнями: Ø витрати Державного бюджету України можуть здійснюватись лише на цілі, визначені у законі про Державний бюджет України на попередній бюджетний період та одночасно передбачені у проекті закону про Державний бюджет України на наступний бюджетний період; Ø щомісячні видатки Державного бюджету України не можуть перевищувати 1/12 обсягу видатків, визначених законом про Державний бюджет України на попередній бюджетний період; Ø до прийняття закону про Державний бюджет України на поточний бюджетний період провадити капітальні видатки забороняється. До прийняття закону про Державний бюджет України на поточний бюджетний період податки, збори (обов’язкові платежі) та інші надходження справляються відповідно до закону про Державний бюджет України на попередній бюджетний період та інших нормативно-правових актів. Характерною особливістю бюджетного процесу в сучасних умовах є систематичне порушення бюджетної дисципліни. Аналізуючи окремі стадії бюджетного процесу в Україні (підготовка проекту бюджету, розгляд та ухвалення проекту бюджету Верховною Радою України) упродовж 1991—2007 р., можна констатувати факт недотримання строків прийняття бюджету Верховною Радою України. Навіть у разі формального своєчасного першого подання проекту строки розгляду і прийняття бюджету виходили за законодавчо встановлені строки. Аналіз бюджетного процесу в Україні впродовж останніх 15 років свідчить про таке: Ø існують значні розходження між значеннями показників бюджету, які обґрунтовуються Кабінетом Міністрів України у проекті, і тими, що приймаються Верховною Радою України; Ø макроекономічні показники, які є підґрунтям бюджетних розрахунків (валовий внутрішній продукт, рівень інфляції, валютний курс тощо), демонструють дуже великий розрив між прогнозними значеннями і фактичними — до 1996 р. відхилення щодо величини валового внутрішнього продукту становили від 22 до 1000 %, а з 1996 р. коливання були в межах від 3 до 18 %; Ø негативним у бюджетному процесі також є те, що значна частина показників державного бюджету приймається під нормативи, яких вимагають міжнародні фінансові організації, що надають Україні реабілітаційні позики для стабілізації економічної ситуації. Таким чином, зосередження уваги на внутрішніх проблемах бюджетотвор- чого процесу (яке досягає апогею під час розгляду чергового проекту державного бюджету в парламенті) не має відволікати урядовців від справжніх проблем бюджетної політики та економічної стратегії держави. Кінцевим критерієм успіху просування шляхом реформ має бути не мінімальний рівень інфляції чи дефіциту бюджету, а ті можливості, які економіка (ринок) надає для зростання виробництва. Бюджет як інструмент економічної та соціальної політики залежить від економічних умов і у свою чергу має впливати на ці самі економічні умови. Виконання бюджету. Це забезпечення своєчасного і повного надходження запланованих доходів, а також повного і безперервного фінансування передбачених бюджетом заходів. Участь у виконанні бюджетів беруть підприємства, організації та установи усіх форм власності, а також населення, які пов’язані з доходами і видатками бюджетів. Виконання Державного бюджету України забезпечує Кабінет Міністрів України. Міністерство фінансів України здійснює загальну організацію та управління виконанням Державного бюджету України, координує діяльність учасників бюджетного процесу з питань виконання бюджету. В Україні застосовується казначейська форма обслуговування державного і місцевих бюджетів України, яка передбачає здійснення Державним казначейством України: Ø операцій з коштами державного бюджету; Ø розрахунково-касового обслуговуванії я розпорядників бюджетних коштів; Ø контролю бюджетних повноважень під час зарахування надходжень, прийняття зобов’язань та проведення платежів; Ø бухгалтерського обліку та складання звітності про виконання державного і місцевих бюджетів. В основу діяльності Державного казначейства покладено принцип “єдиної каси”, що в поєднанні з централізованою казначейською телекомунікаційною системою дає змогу мати вичерпну інформацію про щоденний стан державних фінансів і забезпечує можливість гнучкого маневрування державними грошовими ресурсами. Безпосередньо касове виконання бюджету здійснюється через банківські установи. Банківські установи здійснюють приймання та зарахування на відповідні рахунки бюджету податків та зборів, приймання і видачу коштів спеціального фонду установ, розрахункове і касове обслуговування установ і організацій, які фінансуються з місцевих бюджетів. Державний бюджет України виконується за розписом, який затверджується міністром фінансів України відповідно до бюджетних призначень у місячний строк після набрання чинності законом про Державний бюджет України. Складання і затвердження звітності про виконання бюджетів є завершальним етапом бюджетного процесу. Тому бюджетну звітність відносять до вищого етапу узагальнення інформації про виконання бюджетів. За характером показників бюджетна звітність — сукупність упорядкованих взаємопов’язаних даних, що характеризують умови, кількісні та якісні результати виконання бюджетів. Показники звітності базуються на інформації поточного бухгалтерського обліку, тобто на даних, які зумовлюють їхню реальність та достовірність. Значення звітності про викопання бюджетів в економічній літе ратурі сумнівам не піддається. З одного боку, за допомогою показників бю джетної звітності можна дати оцінку стану виконання бюджетів з кількісної та якісної сторони, визначити тенденції та закономірності, що мають місце у суспільстві. З іншого — у процесі аналізу показників виконання бюджету можна розрахувати рівень позитивного та негативного впливу окремих чинників на відхилення окремих показників по доходах і видатках, на підставі чого визначити шляхи збільшення дохідної частини та економії видаткової частини бюджетів. Результати такого аналізу використовуються під час складання проектів бюджетів на наступний рік. Таким чином, як завершальна стадія бюджетного процесу складання, затвердження та аналіз звітності про виконання бюджетів є невід’ємною і важливою складовою робіт, пов’язаних із початковою, першою стадією бюджетного процесу, що впливає надалі на якість наступних його етапів. Цим і визначається роль та місце бюджетної звітності у бюджетному процесі.

Тема 6. Бюджет. Бюджетна система

|

|||

|

|

Последнее изменение этой страницы: 2016-08-15; просмотров: 436; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.216 (0.013 с.) |

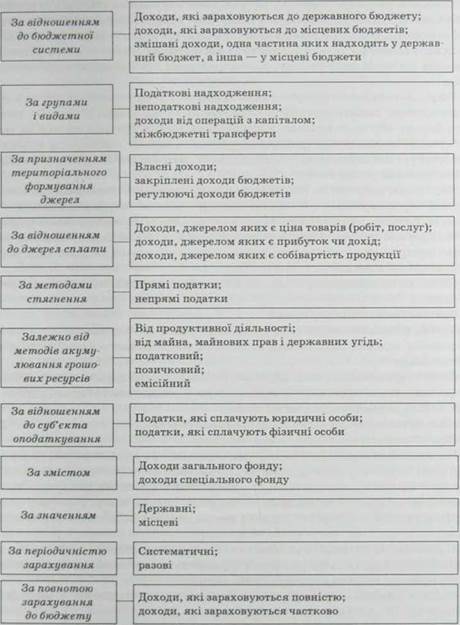

Рис. 6.4. Класифікаційне групування доходів бюджету

Рис. 6.4. Класифікаційне групування доходів бюджету