Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Потребление, экспорт и импорт нефти и нефтепродуктовСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте Выше была рассмотрена, причем на разных уровнях, география мировой добычи нефти. Однако география потребления нефти и нефтепродуктов отличается от нее очень сильно. Об этом наглядно свидетельствуют данные таблицы 85. Сравнение данных таблицы 85 с приведенными выше данными о географическом распределении мировой добычи нефти демонстрирует большую разницу положения экономически развитых стран в реестрах добычи и потребления нефти и нефтепродуктов: их доля в мировой добыче составляет 19 %, а в потреблении – 60 %. Неудивительно, что и душевое потребление нефти в них очень высокое – от 1 до 2 т/год, а в США– более 2,5 т/год. С другой стороны, доля развивающихся стран в мировой добыче нефти, как отмечалось, достигает 66 %, тогда как в потреблении она составляет 32 %, т. е. уступает первому из этих показателей более чем в два раза. Страны ОПЕК, добывающие 42 % всей нефти, потребляют всего 7 % нефти и нефтепродуктов – меньше чем один Китай. Таблица 85 ПОТРЕБЛЕНИЕ НЕФТИ И НЕФТЕПРОДУКТОВ В 2005 г.

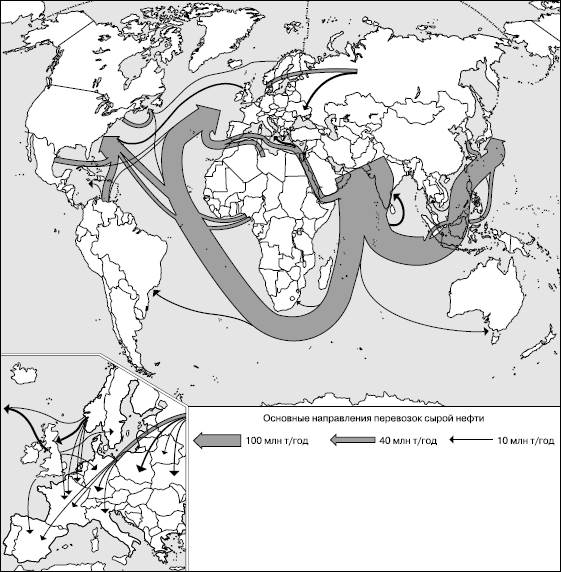

Сопоставление всех этих цифр свидетельствует о наличии огромного территориального разрыва между главными районами добычи и потребления нефти. В пределах отдельных крупных регионов мира такой разрыв преодолевается главным образом при помощи трубопроводного транспорта (например, Россия – Западная Европа, Канада – США), а для преодоления территориального разрыва между регионами используют морской транспорт. Перед Второй мировой войной главные морские грузопотоки нефти направлялись из Америки (США, Венесуэла) в Западную Европу. Начиная с 1950-х гг., постоянно возрастали грузопотоки из зоны Персидского залива в Западную Европу, Японию, а затем и в США. Сформировались также устойчивые грузопотоки нефти из СССР в Восточную и Западную Европу, из Северной Африки в Западную Европу, из Западной Африки в США и Западную Европу. В начале XXI в. на мировой рынок ежегодно поступает примерно 2 млрд т нефти. При этом на протяжении последних десятилетий сложилось подразделение всех стран и регионов мира на две группы, одну из которых можно назвать нефтеэкспортирующей, а другую – нефтеимпортирующей. Границы между ними довольно отчетливо прослеживаются на всех трех уровнях – глобальном, региональном и страновом. На глобальном уровне в качестве главных импортеров нефти и нефтепродуктов стабильно выступают экономически развитые страны Запада, которые ввозят (2000 г.) 1430 млн т, а в качестве главных экспортеров – развивающиеся страны Азии, Африки и Латинской Америки, обеспечивающие 3/4 мирового нефтяного экспорта (в том числе страны ОПЕК – 2/3). Такое же функциональное подразделение можно проследить и на региональном уровне: Северная Америка ввозит 600 млн т нефти и нефтепродуктов, Западная Европа – 500 млн т, а страны Ближнего и Среднего Востока экспортируют более 950 млн т. Но еще больший интерес представляет знакомство с главными странами – экспортерами и импортерами нефти и нефтепродуктов (табл. 86). Как и следовало ожидать, среди стран-экспортеров преобладают развивающиеся страны – члены ОПЕК, к которым добавляется Мексика. Из стран Запада в группу 10 лидеров входят Норвегия и Великобритания, а из стран с переходной экономикой – Россия. Перечень десяти стран-импортеров включает 8 экономически развитых стран, Китай и Индию. В большинстве из них абсолютные размеры импорта в течение 1990-х гг. оставались относительно стабильными, но есть и два исключения – США и Китай. В 1994 г. количество импортируемых США нефти и нефтепродуктов (450 млн т) впервые сравнялось с объемом добывавшейся в самой этой стране нефти, а в 2000 г. доля импорта приблизилась уже к 60 %. Чтобы оценить эти показатели, нужно вспомнить, что в 1950 г. эта доля составляла всего 9 %, в 1970 г. – 12, а в 1980 г. – 32 %. Можно добавить, что во вторую десятку стран – импортеров нефти входят уже не только страны Запада (например, Бельгия, Швеция, Канада), но и некоторые развивающиеся страны, достигшие сравнительно высокого уровня экономического развития (Бразилия, Турция и др.). Таблица 86 ГЛАВНЫЕ СТРАНЫ – ЭКСПОРТЕРЫ И ИМПОРТЕРЫ НЕФТИ И НЕФТЕПРОДУКТОВ В 2005 г.

Преодоление территориального разрыва между главными районами добычи и потребления нефти привело к формированию мощных «нефтяных мостов», преимущественно океанских, которые отчетливо видны на рисунке 67. К ним относятся следующие «мосты»: Персидский залив – Япония, Республика Корея; Персидский залив – Западная Европа; Персидский залив – США; Юго-Восточная Азия – Япония; Карибский бассейн – США; Северная Африка – Западная Европа; Западная Африка – Западная Европа; Западная Африка – США.

Рис. 67. Главные морские и сухопутные грузопотоки нефти (по И. А. Родионовой) К этому перечню нужно добавить главный сухопутный «мост», связывающий Россию со странами зарубежной Европы и странами СНГ. Рассматривая «нефтяные мосты», обозначенные на рисунке 67, нужно иметь в виду, что они вбирают в себя не только сырую нефть, но и нефтепродукты, которые во все больших объемах поступают на мировой рынок из стран Персидского залива, Мексики, Венесуэлы, Нигерии, Индонезии, стран Северной Африки. В России, как это было и в Советском Союзе, нефть и нефтепродукты остаются основной статьей экспорта. Их доля в экспорте страны составляет 1/5. Как и СССР, Россия получает от экспорта нефти и нефтепродуктов свои основные валютные доходы. Важно отметить, что несмотря на уменьшение добычи нефти по сравнению с уровнем СССР, экспорт ее все время растет: в 1995 г. он составлял 100 млн т, а в 2006 г. – 248 млн т. Вырос и экспорт нефтепродуктов – до 100 млн т. Нетрудно подсчитать, что доля нефти, направляемой на экспорт, превышает 50 % всей добываемой! Однако тогда как в бывшем СССР ее экспортировали преимущественно в социалистические страны (и большей частью в форме бартерных сделок), ныне в страны ближнего зарубежья поступает менее 15 % сырой нефти, а более 85 % ее идет в страны Западной Европы, откуда и поступают основные доходы в российский бюджет. Половина российской нефти экспортируется по нефтепроводам, а другая половина – морским путем. Газовая промышленность мира Природный газ в качестве топлива обладает многими положительными свойствами – высокой теплотворной способностью, хорошей транспортабельностью, большей по сравнению с нефтью и углем экологической чистотой. Все это создает предпосылки для наращивания его использования в коммунальном хозяйстве, в промышленности, включая электроэнергетику, на транспорте. Неудивительно, что доля природного газа в структуре мирового энергопотребления, как уже было отмечено, имеет тенденцию к постоянному увеличению. История газовой промышленности, насчитывающая немногим более ста лет, подразделяется на два больших этапа. Первый из них продолжался до 50—60-х гг. XX в. Для него был характерен перевес одной страны – США, доля которой в мировой добыче природного газа еще в 1950 г. превышала 9/10. Затем начался второй этап– этап быстрого роста добычи и потребления природного газа и формирования новых районов газовой промышленности – в СССР, Юго-Западной Азии, Западной Европе, Северной Африке и других регионах. Одновременно происходило также формирование международного рынка природного газа.

Рис. 68. Динамика мировой добычи природного газа, млрд м3 Динамика мировой добычи природного газа показана на рисунке 68, который свидетельствует о ее непрерывном поступательном росте: во второй половине XX в. она увеличилась почти в 12 раз.[53] Согласно некоторым прогнозам, к 2010 г. она возрастет предположительно до 4 трлн м3, а к середине столетия – до 7 трлн м3. Распределение мировой добычи между тремя группами стран современного мира существенно отличается от аналогичных показателей, относящихся к добыче нефти: первое место в ней принадлежит развитым странам Запада (37 %), второе – развивающим странам (35 %) и третье – странам с переходной экономикой (28 %). Это объясняется не столько географией ресурсов природного газа, сколько тем, что его добычу в развивающихся странах начали значительно позднее. Но поскольку она там все время возрастает, то и доля этих стран в мировой добыче природного газа тоже увеличивается. Распределение добычи природного газа между крупными регионами мира показано в таблице 87. Анализ таблицы 87 свидетельствует о том, что в 1990-х гг. увеличение абсолютных объемов добычи газа происходило в большинстве регионов мира (за исключением СНГ и Латинской Америки), но темпы этого роста не были одинаковыми: наиболее высокими они оказались в зарубежной Азии и более умеренными – в зарубежной Европе, Северной Америке и Африке. Соответственно несколько изменилась и доля этих регионов в мировой добыче. Если же сравнивать эту долю с 1950– 1960-ми гг., то главное изменение буквально бросается в глаза – это уменьшение доли Северной Америки и увеличение доли всех других регионов. Таблица 87 РАСПРЕДЕЛЕНИЕ ДОБЫЧИ ПРИРОДНОГО ГАЗА МЕЖДУ КРУПНЫМИ РЕГИОНАМИ МИРА

Соответствующие изменения происходили на протяжении последних десятилетий и в составе главных газодобывающих стран мира (табл. 88). Таблица 88 ГЛАВНЫЕ ГАЗОДОБЫВАЮЩИЕ СТРАНЫ МИРА[54] В 2006 г.

Таблица 89 ПОТРЕБЛЕНИЕ ПРИРОДНОГО ГАЗА ПО ОСНОВНЫМ ГЕОГРАФИЧЕСКИМ РЕГИОНАМ МИРА В 1970–2000 гг.

Из 16 стран, включенных в таблицу 88,5 относятся к развитым странам Запада, 8 – к развивающимся странам и 3 (Россия, Узбекистан и Туркмения) входят в СНГ. Для сравнения можно также указать на то, что еще в 1970 г. в первую десятку стран по добыче природного газа входили Советский Союз, семь стран зарубежной Европы и Северной Америки и только две развивающиеся страны – Иран и Мексика. Потребление природного газа во всем мире мало отличается по размерам от его производства, поскольку почти весь добываемый и получаемый газ сразу же поступает в газораспределительные сети. Однако соотношение трех групп стран, отдельных географических регионов мира и тем более отдельных стран в потреблении природного газа отличается от аналогичного соотношения в его добыче довольно сильно. Доля стран Запада в потреблении природного газа (50 %), как и можно было ожидать, больше, чем их доля в производстве, а доля развивающихся стран (17 %) и стран с переходной экономикой (33 %) – напротив, меньше. В 1990-х гг. эти относительные показатели, хотя и медленно, но продолжали изменяться: в странах с переходной экономикой – в сторону сокращения, а в двух других группах стран – в сторону увеличения. О соотношении крупных географических регионов мира в потреблении природного газа дает представление таблица 89. Анализ таблицы 89 показывает, что первое место по размерам потребления природного газа, как и по размерам его производства, сохраняется за Северной Америкой, в составе которой США были и остаются крупнейшим в мире потребителем этого вида топлива (600–650 млрд м3 в год). Однако по сравнению с 1970 г. доля региона в мировом потреблении природного газа уменьшилась почти вдвое. На втором месте по объему потребления, как и по размерам производства, стоят страны СНГ, среди которых особо выделяется Россия (более 450 млрд м3 в год). Но доля этого региона в мировом потреблении природного газа также уменьшается. На третьем месте, в отличие от ранжира по размерам производства, находится зарубежная Европа. Доля ее в мировом потреблении природного газа в 1980—1990-х гг. оставалась довольно стабильной. Среди отдельных стран этого региона выделяются Германия и Великобритания (по 100 млрд м3). Далее следует зарубежная Азия, где быстро растет потребление газа в Китае, Индонезии, Малайзии, Саудовской Аравии, Иране, ОАЭ. Доля Латинской Америки в мировом потреблении газа сравнительно невелика и к тому же относительно стабильна, а доля Африки пока остается незначительной. Сравнение абсолютных и относительных показателей добычи и потребления природного газа уже само по себе проливает свет на масштабы и географические направления международной торговли этим энергоносителем. В конце 1990-х гг. объем такой торговли достиг 550, а в 2005 г. – 750 млрд м3. Это означает, что в экспортно-импортных операциях участвует более 1/4 всего добываемого в мире природного газа, и, следовательно, экспортная квота у него значительно меньше, чем у нефти. Главные импортеры газа – зарубежная Европа, США и Япония, а главные экспортеры – некоторые страны СНГ (Россия, Туркмения), зарубежной Европы (Нидерланды, Норвегия), зарубежной Азии (Малайзия, Индонезия, ОАЭ), Африки (Алжир), а также Канада. Экспортно-импортные операции с природным газом осуществляют двумя способами: по магистральным газопроводам (72 %) и с использованием морского транспорта, в сжиженном виде (28 %). При этом магистральные газопроводы обслуживают главным образом внутриконтинентальную торговлю– как между соседними странами (из Канады в США, из Нидерландов и Норвегии в другие европейские страны), так и на расстоянии в тысячи километров (из России в Восточную и Западную Европу). В отдельных случаях по газопроводам осуществляют и межрегиональную, межконтинентальную торговлю (Африка – Западная Европа). Грузопотоки сжиженного природного газа также имеют преимущественно внутрирегиональный характер. Все это свидетельствует о том, что, в отличие от нефти, пока, видимо, преждевременно говорить о мировом рынке природного газа. Правильнее вести речь о нескольких региональных рынках. Россия и по запасам природного газа и по размерам его добычи (около 1/4 мировой) продолжает удерживать первое место в мире. Газовая промышленность России – едва ли не единственная из отраслей ее промышленности, которой удалось избежать ощутимого спада производства в 1990-е гг. Это также самая монополизированная из всех отраслей, поскольку почти всю добычу газа обеспечивает «Газпром». В результате доля газа в энергопотреблении России уже перевалила за 1/2, что значительно выше показателей других развитых стран мира. Согласно прогнозам, добыча природного газа в стране возрастет к 2010 г. до 740 млрд м3, а доля его в энергопотреблении – до 57 %. Это означает, что «газовая пауза», как иногда называют нынешний период преимущественной ориентации энергопотребления на природный газ, по-видимому, продлится еще по крайней мере десятилетие. Поддержание существующего уровня добычи газа и возможное его повышение предусматривают за счет бассейнов и месторождений Западной Сибири, которые и ныне дают около 9/10 его добычи, обеспечивая работу Единой системы газоснабжения (ЕСГ) страны. Россия также была и продолжает оставаться крупнейшим в мире экспортером природного газа (200 млрд м3 в год). Из этого экспорта меньшая часть (26–27 %) направляется в страны ближнего зарубежья, главным образом в Украину и Белоруссию, а большая часть (73–74 %) идет в страны дальнего зарубежья, прежде всего европейские. Магистральные газопроводы из России проходят через Украину и Словакию в Венгрию, Австрию, Югославию, Хорватию, Италию, Словению, а через Чехию – также в Германию и во Францию. К 2010 г. «Газпром» предполагает увеличить добычу газа на 10–15 %, а экспорт – на 50 %.

|

||

|

|

Последнее изменение этой страницы: 2016-08-10; просмотров: 744; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.62 (0.011 с.) |