Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Финансовый директор Центра поддержки некоммерческих организацийСодержание книги

Поиск на нашем сайте

Баханькова Е.Р., Общая информация об организации Структура управления Структура финансового отдела Механизм составления и утверждения бюджетов Виды составляемых бюджетов Структура доходов, источники финансирования, расчет собственного вклада Структура расходов (применяемые статьи - перечень, классификация, распределение) Методика распределения косвенных расходов Процедура закупок. Оценка персонала Оценка деятельности Методика анализа бюджетов НКО контроля за использованием средств § Процедура "признания дохода" (закрытие проекта) Процедура внесения изменений и дополнений в учетную политику и финансовые процедуры Часть, определяющая бухгалтерские стандарты НКО Применяемая форма бухгалтерского учета § Используемый план счетов Начисление резервов и фондов Учет материалов Учет основных средств Методика износа ОС Учет продаж Учет рабочего времени и заработной платы Расчеты с подотчетными лицами. Нормы командировочных расходов Ведение кассовых операций Учет банковских операций. Валютные операции Учет курсовых разниц Процедура учета целевых средств Учет нематериальных активов Процедура распределения прибыли Учет коммерческих расходов Исчисление себестоимости § Процедура признания дохода

Так как вторая часть, касающаяся бухгалтерского учета, регламентирована нормативными актами, остановимся более подробно на первой (организационной) части финансовых процедур. Как уже отмечалось, первый раздел необходим самой некоммерческой организации для целей управленческого учета, но нужен он и внешним пользователям. Налоговым органам, например, при проверке некоммерческой организации необходимо ознакомится с особенностями данной НКО: каков ее организационно-правовой статус, осуществляет ли НКО предпринимательскую деятельность, если работает на средства целевого финансирования, то каков порядок определения целей, утверждения смет и бюджетов целевого финансирования и т.д. Условием выделения целевых средств на осуществление программ и проектов со стороны доноров часто является наличие финансовых политик и процедур, отражающих механизм сбора и обработки финансовой информации в организации. Для доноров процедуры являются гарантом того, что в некоммерческой организации действует механизм раздельного учета и использования целевых средств из разных источников, что в организации существуют системы контроля за нецелевым использованием средств и т.д.

При создании финансовых процедур, помимо требований, предъявляемых административными структурами самой организации важно учитывать ожидания внешних пользователей. Первый раздел финансовых процедур включает общие принципы, порядок сбора и обработки финансовой информации с точки зрения организации системы финансового управления, второй раздел-включает принципы ведения бухгалтерского учета, гарантирующий полноценность информационной базы для финансового управления и контроля.

Система управленческого контроля некоммерческой организации должна обеспечивать выполнение следующих критериев:

а) соответствие принятых обязательств действующему законодательству РФ; б) сохранение имущества от порчи, потери, нецелевого использования или присвоения; с) ведение необходимой отчетности по суммам доходов и расходов, d) в соответствии с требованиями, процедурами или рекомендациями доноров.

Системы управленческого контроля НКО должны соответствовать следующим стандартам:

Вся деятельность по программам, а также обязательства и расходы производятся в соответствии с действующим законодательством РФ, а также в соответствии с положениями и процедурами благотворителей и спонсоров. Ресурсы распределяются эффективно в соответствии с их целевым назначением; Системы управленческого контроля обеспечивают сохранение имущества от потери, порчи, нецелевого использования или присвоения; Руководитель НКО и/или доверенные лица следят за правильным распределением ответственности и отчетности с целью выполнения миссии организации в целом и отдельных программ в частности; Основные обязанности по разрешению, проведению, регистрации и проверке финансовой и программной деятельности некоммерческой организации распределяются между сотрудниками. Руководители следят за должным выполнением сотрудниками своих обязанностей;

Доступ к ресурсам некоммерческой организации имеют только уполномоченные лица. Ведется строгое соблюдение отчетности за использованные средства; Постоянно ведется соответствующая документация по финансовым и программным операциям; Руководители оценивают и определяют план деятельности по исправлению недостатков и внедрению рекомендаций аудиторских и других проверок.

С целью адекватного применения методов платежей, расчета собственных вкладов в программы, составления финансовой отчетности по проектам, составления бюджетов организации и проведения аудиторских проверок некоммерческая НКО при ведении бухгалтерского учета, сборе и обработке финансовой информации может применять следующие стандарты для систем управления финансами: Данные о расходах соотносятся с данными о программной деятельности. В соответствующих случаях рассчитывается стоимость расходов на расчетную единицу; Предоставление заинтересованным лицам точных и полных данных о финансовых результатах деятельности по программам в соответствии с требованиями и сроками, оговоренными в договорах о гранте или иных договорах; Некоммерческая НКО ведет учет средств таким образом, чтобы можно было точно определить источник денежных средств и их расходование; Системы управления финансами обеспечивают эффективный контроль за отчетностью по израсходованным средствам. Ответственные лица регулярно соотносят суммы потраченных средств с соответствующими статьями бюджета проекта\программы; Отчеты за расходование финансовых средств подтверждаются первичными документами в соответствии с требованиями законодательства РФ и условиями договора с финансирующей организацией. Координаторы программ и проектов организуют свою работу в соответствии с вышеизложенными требованиями. Бухгалтер/бухгалтерская служба ведет контроль за соблюдением стандартов для систем управления финансовыми средствами, их соответствия требованиям российского законодательства. В случае если применяемые системы управления финансами не совпадают с требованиями финансирующей организации руководитель или уполномоченные лица некоммерческой организации вносят необходимые коррективы в соглашение о финансировании до его подписания.

Учетная политика и финансовые процедуры применяются последовательно из года в год с 1 января года, следующего за годом утверждения. В соответствии с ПБУ «Учетная политика организации» (1) изменения в учетную политику вносятся в следующих случаях с 1 января года, следующего за внесенными изменениями: · Изменения законодательства РФ и нормативных актов по бухгалтерскому учету · Разработки организацией новых способов ведения бухгалтерского учета в связи с отсутствием соответствующих нормативных актов, руководствуясь обще- методологическими подходами для более достоверного представления фактов хозяйственной деятельности в учете и отчетности организации или меньшей трудоемкости учетного процесса без снижения степени достоверности информации Существенного изменения условий деятельности предприятия в связи с:

Изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение, движение денежных средств или финансовые результаты деятельности организации подлежат обособленному раскрытию в бухгалтерской отчетности.

Информация о них должна, как минимум, включать: · причину изменения учетной политики; · оценку последствий изменений в денежном выражении (в отношении отчетного года и каждого иного периода, данные за который включены в бухгалтерскую отчетность за отчетный год); · указание на то, что включенные в бухгалтерскую отчетность за отчетный год соответствующие данные периодов, предшествовавших отчетному, скорректированы. Изменения учетной политики на год, следующий за отчетным, объявляются в пояснительной записке к бухгалтерской отчетности организации. Последствия изменения учетной политики

Последствия изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение, движение денежных средств или финансовые результаты деятельности организации, оцениваются в денежном выражении. Оценка в денежном выражении последствий изменений учетной политики производится на основании выверенных организацией данных на дату, с которой применяется измененный способ ведения бухгалтерского учета. Последствия изменения учетной политики, вызванного изменением законодательства РФ или нормативными актами по бухгалтерскому учету, отражаются в бухгалтерском учете и отчетности в порядке, предусмотренном соответствующим законодательством или нормативным актом. Если соответствующее законодательство или нормативный акт не предусматривают порядок отражения последствий изменения учетной политики, то эти последствия отражаются в бухгалтерском учете и отчетности в порядке, установленном пунктом ПБУ 1/98 (1). Последствия изменения учетной политики, вызванного причинами, отличными от указанных в ПБУ 1/98, и оказавшие или способные оказать существенное влияние на финансовое положение, движение денежных средств или финансовые результаты деятельности организации, отражаются в бухгалтерской отчетности исходя из требования представления числовых показателей минимум за два года, кроме случаев, когда оценка в денежном выражении этих последствий в отношении этих последствий в отношении периодов, предшествующих отчетному, не может быть произведена с достаточной надежностью. При соблюдении указанного требования отражения последствий изменения учетной политики следует исходить из предположения, что измененный способ ведения бухгалтерского учета применялся с первого момента возникновения фактов хозяйственной деятельности данного вида.

Отражение последствий изменения учетной политики заключается в корректировке включенных в бухгалтерскую отчетность за отчетный период соответствующих данных за периоды, предшествующие отчетному. Указанные корректировки отражаются лишь в бухгалтерской отчетности. При этом никакие учетные записи не производятся. В случаях, когда оценка в денежном выражении последствий изменения учетной политики в отношении периодов, предшествовавших отчетному, не может быть произведена с достаточной надежностью, измененный способ ведения бухгалтерского учета применяется к соответствующим фактам хозяйственной деятельности, свершившимся только после введения такого способа.

Дополнения в учетную политику могут вноситься в течение года в случаях: · Упущения каких-либо моментов при ее первоначальном утверждении · Изменения видов деятельности предприятия · Появления новых участков бухгалтерского учета

Исходя из этого, необходимо отметить, что раскрытию в учетной политике подлежат только те операции, которые имеют место в деятельности некоммерческой организации. Например, если НКО не осуществляет предпринимательскую деятельность и не имеет оборотов по реализации бессмысленно, а, порой, просто вредно, закреплять в учетной политике метод учета реализации по оплате или по отгрузке. Если НКО не определила метод реализации, то если возникнет необходимость осуществления предпринимательской деятельности, она сможет определить, какой из способов наиболее удобен и выгоден с точки зрения управленческого учета и налогообложения, и внести дополнение в учетную политику с обоснованием, что появился новый участок бухгалтерского учета. Если же НКО формально написала в учетных процедурах, что реализация принимается к учету, например, по оплате (а это наиболее выгодно в коммерческих структурах), то при возмездном оказании услуг некоммерческая НКО должна будет вести учет согласно определенной процедуре как минимум до конца года, а потом обосновывать внесенные изменения. При этом некоммерческие организации, которые оказывают услуги, как правило, на принципе предоплаты, т.е. вначале получают средства, а потом выполняют проект, будут нести существенные убытки в результате налогообложения, так как момент поступления денег считается реализацией.

Создание финансовых процедур позволяет достичь некоммерческой организации следующих результатов: целостность учетного процесса, методическую правильность ведения бухгалтерского учета; оперативное представление информации о текущем состоянии материальных и финансовых потоков, сведений о дебиторах и кредиторах; согласованность данных, недопущение противоречивости аналогичных сведений, поступающих из различных структурных подразделений и служб предприятия;

устранение дублирования операций по бухгалтерскому учету; сокращение трудозатрат на ведение бухгалтерского учета; уменьшение сроков формирования отчетности; полное соответствие бухгалтерского учета современным требованиям и возможность его адаптации к международным стандартам.

1. Приказ Минфина РФ от 9 декабря 1998 г. N 60н "Об утверждении Положения по бухгалтерскому учету "Учетная политика организации" ПБУ 1/98" (с изм. и доп. от 30 декабря 1999 г.)

ПОЛОЖЕНИЕ О НАЛОГОВОЙ ПОЛИТИКЕ И НАЛОГОВОМ УЧЕТЕ ОРГАНИЗАЦИИ (ПРИМЕР)

Налоговый учет - система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным главой 25 Налогового Кодекса РФ. Налоговый учет осуществляется в целях формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных НКО в течение отчетного (налогового) периода, а также обеспечения информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога.

Система налогового учета организуется на принципе последовательности применения норм и правил налогового учета, то есть применяется последовательно от одного налогового периода к другому.

Учетная политика для целей налогообложения должна быть согласована с главным бухгалтером организации.

Учет организуется таким образом, чтобы обеспечить непрерывное отражение в хронологическом порядке фактов хозяйственной деятельности, которые в соответствии с установленным налоговым Кодексом порядком влекут за собой или могут повлечь изменение размера налоговой базы.

Подтверждением данных налогового учета являются: 1. первичные учетные документы (включая справку бухгалтера); 2. аналитические регистры налогового учета; 3. расчет налоговой базы.

Основная база для получения и обобщения информации о событиях финансово-хозяйственной деятельности предприятия в целях определения объектов налогообложения.

Налоговая служба организации состоит из одного сотрудника- бухгалтера по налогам, который подчиняется главному бухгалтеру.

Налоговые регистры составляются в электронном виде и на бумажных носителях.

В качестве основы для исчисления налогооблагаемой базы по налогам применяются данные регистров бухгалтерского учета и при необходимости иные документально подтвержденные данные по перечню налоговых регистров (приложение).

Формы аналитических регистров налогового учета для определения налоговой базы, являющиеся документами для налогового учета, в обязательном порядке должны содержать следующие реквизиты: наименование регистра; период (дату) составления; измерители операции в натуральном (если это возможно) и в денежном выражении; наименование хозяйственных операций; подпись (расшифровку подписи) лица, ответственного за составление указанных регистров

Понятие расходов

В соответствии со статьей 252 НК расходами в НКО признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) организацией.

Классификация расходов Глава 25 Налогового кодекса РФ предусматривает следующую классификацию расходов:

Расходы, связанные с производством и реализацией, включают в себя:

Также расходы, связанные с производством и (или) реализацией, группируются по следующим элементам:

НКО определяет расходы по методу начисления. Расходы на производство и реализацию, осуществленные в течение отчетного (налогового) периода, подразделяются на прямые и косвенные. Это касается только расходов, связанных, с производством и реализацией, деление внереализационных расходы на прямые и косвенные не производится. Н Налогооблагаемый доход уменьшается только на ту часть прямых расходов, которая входит в себестоимость реализованной продукции (работ, услуг).

К косвенным расходам относятся все иные суммы расходов, за исключением внереализационных расходов и целевых расходов, осуществляемых налогоплательщиком в течение отчетного (налогового) периода. Все косвенные расходы сразу уменьшают налогооблагаемый доход того периода, в котором они были произведены.

Целевые расходы определяются на основании бюджета (сметы) по соответствующим видам целевых поступлений, целевого финансирования и т.д. и признаются совершенными аналогично нормам, предусмотренным для бухгалтерского учета: -при наличии факта совершения операции - при наличии документального подтверждения о совершении операции - при наличии факта оплаты.

Выбор порядка отнесения доходов (расходов) к текущим или к доходам (расходам), относящимся к нескольким отчетным (налоговым) периодам.

В соответствии со статьями 271 и 272, для случаев, когда связь между доходами и расходами не может быть определена четко или определяется косвенным путем, доходы и расходы распределяются НКО самостоятельно, с учетом принципа равномерности признания доходов и расходов. В случае, если условиями договора предусмотрено получение доходов в течение более чем одного отчетного периода и не предусмотрена поэтапная сдача товаров (работ, услуг), расходы распределяются в НКО самостоятельно с учетом принципа равномерности признания доходов и расходов. Для целей налогового учета расходы будут списываться в порядке, соответствующем бухгалтерскому учету. Те виды расходов, которые относятся к различным налоговым периодам и для целей налогового и для целей бухгалтерского учета относятся на затраты равномерно равными долями за срок их полезного использования.

НКО производит уплату авансовых платежей один раз в квартал. Вариант может быть применен в случае, если за предыдущие четыре квартала выручка от реализации (определяемая в соответствии со статьей 249 главы 25 Налогового кодекса) не превышала в среднем 3 млн. рублей за каждый квартал. Также этот вариант может быть использован при отсутствии оборотов по реализации. Сдача декларации производится за 1 квартал, полугодие и 9 месяцев не позднее соответственно 28 апреля, 28 июля и 28 октября. А по окончании года 28 марта следующего года. Метод оценки сырья и материалов, при списании их стоимости на расходы принимается аналогично методу, принятому для целей бухгалтерского учета: по стоимости единицы запаса Метод определения стоимости амортизируемого имущества. Баханькова Е.Р., финансовый директор Центра поддержки некоммерческих организаций "Учетная политика некоммерческой организации: подходы к составлению"

Учетная политика - это специфические методы бухгалтерского учета, выбираемые и последовательно применяемые организацией, которые, по мнению руководства НКО, соответствуют условиям ее деятельности и наилучшим образом подходят для полного представления ее результатов и финансового положения. Поскольку проводимая учетная политика может значительно влиять на объявляемые результаты и финансовое положение, политика в отношении существенных статей доходов и расходов должна объясняться. Вполне естественно, что при наличии диапазона допустимых методов, а также без подробного раскрытия финансовым отчетам не хватало бы внутренней логики и сопоставимости с финансовыми отчетами следующих учетных периодов и с другими отчитывающимися сторонами. Примечания, раскрывающие учетную политику, должны быть как можно более ясными, точными и краткими. Адекватное раскрытие учетной политики является необходимым фактором точного представления финансовых отчетов.

В основе формирования учетной политики любой организации в первую очередь лежит использование норм Положения по бухгалтерскому учету ПБУ 1/98 «Учетная политика организации”(1), в котором под учетной политикой организации понимается принятая ей совокупность способов ведения бухгалтерского учета — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения финансово-хозяйственной деятельности.

Учетная политика организации формируется главным бухгалтером организации и утверждается приказом руководителя организации. Ответственность за организацию бухгалтерского учета в НКОх, соблюдение законодательства при выполнении хозяйственных операций несут руководители организаций, поэтому каждому руководителю важно понимать, что должны включать в себя финансовые и учетные процедуры. В предыдущих темах курса отмечалось, что приказ об учетной политике организации является нормативным документом четвертого уровня для организации, и он регулирует вопросы, не урегулированные федеральным законодательством и нормативными документами Минфина и других органов исполнительной власти. Таким образом, учетная политика и финансовые процедуры -это закон для некоммерческой организации, разрабатываемый организацией для себя, поэтому подойти к вопросу разработки и утверждения финансовых процедур нужно со всей ответственностью, присущей разработке закона, призванного помогать НКО в управлении.

Необходимость формирования учетной политики у организаций возникает, когда законодательными актами предусмотрено несколько вариантов способов бухгалтерского учета, и НКО выбирает один из них; когда законодательство не содержит регламентации отражения в бухгалтерском учете тех или иных операций и действий, и НКО разрабатывает их самостоятельно; когда НКО утверждает особенности применения принципов, определенных вышестоящими нормативными документами, исходя из специфики условий хозяйствования: отраслевой принадлежности, структуры, размеров и т.п.

В состав приказа по учетной политике включаются наиболее актуальные вопросы организации учета и движения финансовых показателей, а также специальные регулирующие положения, такие как порядок внесения изменений и дополнений в учетную политику, налоговые аспекты учетной политики.

ПБУ (1) устанавливает основы формирования и раскрытия (придания гласности) учетной политики организаций, являющихся юридическими лицами по законодательству Российской Федерации. Положение распространяется в части формирования учетной политики - на организации, независимо от организационно-правовых форм, соответственно все некоммерческие организации обязаны иметь утвержденные процедуры.

К способам ведения бухгалтерского учета относятся способы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, способы применения счетов бухгалтерского учета, системы регистров бухгалтерского учета, обработки информации и иные соответствующие способы и приемы.

Учетная политика составляется с соблюдением принципов формирования и качественных признаков информации, определенных вышеназванным Положением.

Выделяются следующие основные принципы формирования учетной политики:

допущение имущественной обособленности;

допущение непрерывности деятельности;

допущение последовательности применения учетной политики;

допущение временной определенности факторов хозяйственной деятельности.

Данные, получаемые с соблюдением принципов утвержденной политики должны соответствовать основным признакам ценности финансовых показателей. Положение определяет такие качественные характеристики информации как:

полнота отражения в бухгалтерском учете всех факторов хозяйственной деятельности;

своевременное отражение фактов хозяйственной деятельности;

большая готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов (требование осмотрительности);

приоритет содержания перед формой;

тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца (требование непротиворечивости);

рациональное ведение бухгалтерского учета, исходя из условий хозяйственной деятельности и величины организации. При формировании учетной политики утверждается:

Методы оценки отдельных видов активов и обязательств организации; Рабочий план счетов бухгалтерского учета для ведения синтетического и аналитического учета; Формы первичных учетных документов, по которым не предусмотрены типовые и унифицированные формы; Регистры бухгалтерского учета; Формы документов для внутренней бухгалтерской отчетности; Состав форм и раскрытие внешней бухгалтерской отчетности; Правила документооборота; Перечень лиц, имеющих право подписи первичных учетных документов; График документооборота; Порядок хранения документов бухгалтерского учета; Технология обработки учетной информации; Порядок проведения инвентаризации активов и обязательств организации; Порядок контроля за хозяйственными операциями; НКО работы бухгалтерской службы; НКО работы обособленных структурных подразделений (филиалов); Раскрытие допущений, отличных от предусмотренных в ПБУ 1/98 п.6, и причины их применения; Проведение внешней аудиторской проверки; НКО внутреннего аудита; Перечень сведений, составляющих коммерческую тайну; Другие решения, необходимые для организации бухгалтерского учета

Порядок проведения инвентаризации активов и обязательств организации (Пример)

А.Приказ № 49 от 13.06.1995 года «Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств». B. Приказ Минфина РФ № 42н от 14.04.2000 года «Об утверждении инструкции о порядке проведения ревизии и проверки контрольно-ревизионными органами министерства финансов России». С. Приказ Минфина РФ № 20н, МНС РФ № ГБ-3/04/39 от 10.03.1999 года «Об утверждении положения о порядке проведения инвентаризации имущества налогоплательщиков при налоговой проверке». D. Постановление Госкомстата РФ № 71а от 30.10.1997 года. E. Постановление Госкомстата РФ № 88 от 18.08.1998 года. F. Постановление Госкомстата РФ № 132 от 25.12.1998 года. G. Регистры по формированию необходимой учетной информации, разработанные организацией самостоятельно.

Основными целями инвентаризации, являются:

выявление фактического наличия имущества; сопоставление фактического наличия имущества с данными бухгалтерского учета; проверка полноты отражения в учете обязательств

Сроки проведения инвентаризаций.

Порядок и сроки проведения инвентаризации определяется руководителем в приказе о проведении инвентаризации с соблюдением следующих принципов:

Инвентаризация основных средств производится не реже, чем один раз в три года. Библиотечных фондов – раз в пять лет. Один раз в год проводится инвентаризация расчетов с поставщиками и подрядчиками. Один раз в квартал проводится инвентаризация кассы.

Инвентаризация обязательна в случаях:

Составление годовой бухгалтерской отчетности (кроме имущества, инвентаризация которого проводилась не ранее 01 октября отчетного года); Смена материально-ответственных лиц. Выявление фактов хищения, злоупотребления или порчи имущества; Передача имущества в аренду, его выкуп или продажа; Стихийное бедствие, пожар или другие чрезвычайные обстоятельства; Реорганизация или ликвидация организации; В случаях изменения порядка классификации имущества (например, отказ от категории малоценных и быстроизнашивающихся предметов), для перевода объектов в другие категории; В других случаях, предусмотренных законодательством.

Особые условия.

Инвентаризации подлежит имущество, не принадлежащие НКО, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении, арендованные, полученное в безвозмездное пользование и т.д.

Имущество, не являющееся собственностью НКО, переданное ей по договорам на пользование имуществом, подлежит инвентаризации отдельно.

Если договорами целевого финансирования предусматривается, что имущество, приобретаемое по проекту, не является собственностью НКО и может быть изъято финансирующим агентством (донором, благотворителем), то этом случае инвентаризация всего этого имущества производится отдельно. Отдельно инвентаризируется имущество, если на него наложены те или иные виды ограничений (залог или наложение донорами ограничений по использованию имущества). Если в договоре указано, что по окончании срока проекта оборудование, приобретенное на средства проекта, должно использоваться на уставную деятельность, не связанную с извлечением дохода, то инвентаризация такого имущества, даже если оно находится в собственности АНО РКП, также производится отдельно.

Состав инвентаризационной комиссии.

Состав инвентаризационной комиссии утверждается руководителем организации в приказе, распоряжении о проведении инвентаризации. Для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия, состав которой утверждается приказом руководителя. Варианты: рабочие инвентаризационные комиссии, обязанности инвентаризационной комиссии возлагаются на ревизионную комиссию. Включению в состав комиссии подлежат представители следующих служб организации: Представители администрации организации; Работники бухгалтерской службы организации; Работники прочих служб организации (технические специалисты и т.д.). По решению руководителя в состав комиссии могут быть включены представители служб внутреннего или внешнего независимого аудита. Отсутствие хотя бы одного члена комиссии при проведении инвентаризации может считаться достаточным основанием для признания результатов проведения инвентаризации недействительными.

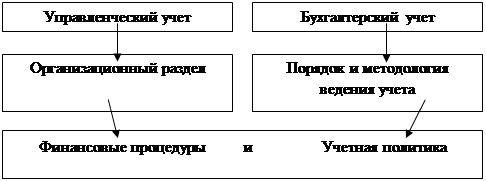

=== На сегодняшний день единой методики составления учетной политики нет. Каждая НКО вправе самостоятельно разрабатывать ее положения. Условно учетную политику некоммерческой организации можно разделить на два раздела: организационный и раздел, определяющий порядок ведения бухгалтерского учета.

Второй раздел, как правило, освещается наиболее подробно, так как формирование его определено национальными стандартами по бухгалтерскому учету, так называемыми ПБУ. Помимо собственно, ПБУ, посвященному учетной политике (1), законодательно утвержден еще перечень стандартов, определяющих политику организации по отношению к различным объектам учета.

В разделе учетных процедур, определяющих порядок бухгалтерского учета, уделяется внимание порядку отражения информации в учете, начислению амортизации основных средств, проведению переоценки основных средств, начислению амортизации нематериальных активов, приобре

|

||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-10; просмотров: 195; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.191.139.89 (0.019 с.) |