Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Параметрические методы; метод статистических игр.Содержание книги

Поиск на нашем сайте

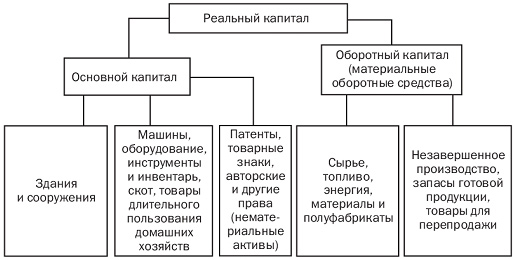

Ценовая конкуренция - конкуренция, связанная с непосредственным использованием цен для завоевания рынка и достижения лучших экономических условий сбыта. Различают: 69 «Надбавки и скидки» Расходы, связанные с реализацией товаров розничными торговыми предприятиями населению, возмещаются через торговую надбавку. Формула для расчета цены на основе торговой скидки имеет вид: Рn = Рпр / 1 - r где Pп — цена продажи товара; Ррп— цена приобретения товара; г — скидка, доли единицы. где а — торговая надбавка на цену приобретения, в долях единицы. Торговые надбавки определяются продавцом самостоятельно, исходя из конъюнктуры рынка. В торговую надбавку включаются издержки розничного продавца, в том числе транспортные расходы по доставке товара от поставщика. Они зависят от вида франко, предусмотренного в свободной отпускной цене предприятия-изготовителя или цене закупки продукции (товаров) и условий поставки, указанных в договоре. Включаются и другие расходы по закупке и реализации товаров розничной торговой организацией, а также прибыль и налог на добавленную стоимость. 70 «Что такое тарифная схема на АТП?» Тарифная схема - это установленный для определенной ситуации порядок расчета провозной платы за перевозку груза. На практике, как правило, используют три схемы: сдельную, повременную и условную расчетную единицу транспортной работы. Тарифные схемы, установленные в виде ряда различных по уровню ставок для различных расстояний перевозки, называются дифференцированными. Тарифные схемы и тарифные ставки перевозчик может дифференцировать по потребителям, по видам грузов, по видам перевозок, по типам и маркам применяемого подвижного состава. По тарифной схеме плата может быть исчислена за любое расстояние перевозки. Однако практически исчисление провозных платежей производят не по тарифным схемам, а по заранее разработанным на основе этих схем расчетным таблицам, являющимся вспомогательным руководством для товарных кассиров и таксировщиков. Вопрос о выборе тарифной схемы решается на договорной основе. На перевозки и услуги, не предусмотренные прейскурантом, а также за выполнение особых требований к качеству перевозок и услуг установлены свободные (рыночные) тарифы. Транспортные тарифы на перевозки всеми видами транспорта являются предельными, и предприятия имеют право снижать их, но не могут поднимать выше установленного уровня. 71 «Что такое тарифная ставка?» Тарифные ставки рабочих - это выраженный в денежной форме абсолютный размер оплаты труда различных групп и категорий рабочих в единицу времени за выполнение нормы труда (трудовых обязанностей). Тарифные ставки можно использовать в измерителях: месяц, смена, час. Соотношение между этими показателями следует принимать по календарным данным за текущий год или по усредненным данным за ряд последних лет в размере: 1 месяц = 21.6 смен = 167 час (для 40-часовой рабочей недели). Размер заработной платы рабочих определяет именно тарифная ставка (у рабочих повременщиков - при определении размер оплаты за отработанное время, у рабочих-сдельщиков - при определении сдельных расценок). Соотношение заработной платы рабочих разных специальностей (по минимальной или средней ставке) устанавливаются только на самом предприятии. Порядок формирования тарифных ставок оплаты труда по специальностям и квалификации в обязательном порядке закрепляется в коллективном договоре. Тарифные ставки оплаты труда устанавливаются для всех категорий тарифной системы, принятой в организации: по специальностям - в профессиональной тарифной сетке и по квалификации - в разрядной тарифной сетке. Формирование тарифных ставок заработной платы по специальностям, профессиям и должностям (вертикальное тарифное нормирование) является основным элементом дифференцирования оплаты труда работников в строительстве. Тарифные коэффициенты вертикальной сетки оплаты труда - по профессиям, рассчитываются как отношение средней заработной платы на предприятии и средних ставок, принятых для рабочих соответствующих специальностей. 72 «Сдельный тариф, как он формируется на АТП?» На территории РСФСР единые тарифы на перевозку грузов автомобильным транспортом подразделяются на пять видов: сдельные тарифы; тарифы на перевозку грузов мелкими отправками; исключительные тарифы; повышенные тарифы; тарифы из покнломет-рового расчета. Сдельные тарифы установлены на перевозку всех грузов, за исключением массовых навалочных при перевозке их на расстояние до 10 км с соблюдением определенных условий и мелких отправок, перевозимых в междугородном сообщении. Сдельные тарифы предусматривают плату за перевозку грузов мелкими отправками массой до 5 т в городском и пригородном сообщениях, а также поездными отправками в междугородном сообщении, оплачиваемыми выше чем за 1 т груза. По сдельным тарифам плата за перевозку взимается за фактический вес в зависимости от расстояния и класса груза. При неполной загрузке автомобиля по вине грузоотправителя плата за перевозку производится из расчета всего количества груза, указанного в заявке, но не свыше грузоподъемности автомобиля. Нередко оплата работы на промышленном предприятии, в особенности премиальные выплаты и сдельный тариф, основывается на определенной минимальной выработке. Каково бы ни было производство, совершенно нецелесообразно постоянно менять нормативы и увеличивать норму выработки. 73 «Покилометровые тарифы» Покилометровые тарифы используются в тех случаях, когда по условиям работы автомобиля невозможно применять сдельные или повременные тарифы, например, при холостом пробеге к месту работы и обратно. Покилометровые тарифы дифференцируются в зависимости от грузоподъемности автомобиля. Тарифы автомобильного транспорта включают в себя надбавки за перевозку грузов в специализированных автомобилях, что связано с более высокой себестоимостью перевозок. Скидки с тарифа применяются в целях повышения коэффициента использования грузоподъемности автомобиля. На автомобильном транспорте взимаются также сборы за дополнительные операции, связанные с погрузо-разгрузочными работами, складским обслуживанием, экспедированием грузов и т.д. 74 «Повременные тарифы» Повременные тарифы устанавливаются в случаях, когда сложно или невозможно учесть количество перевозимых грузов, расстояние перевозки. Повременные тарифы определяются за каждый час работы и за каждый километр пробега автомобиля в зависимости от его грузоподъемности. Повременный тариф рекомендуется применять, когда затруднительно определить объемы перевозок грузов в условиях нестабильности грузопотоков, при перевозках мелких партий грузов, т.е. когда ПС плохо используется по пробегу, грузоподъёмности, имеет большие сверхнормативные простои под погрузкой-разгрузкой. Это обычно характерно для перевозок грузов торговли в городском и пригородном сообщении. Повременный тариф может быть одноставочным − за авточас работы и двухставочным – за авточас работы и километр пробега. В повременных тарифах необходимо устанавливать минимальную плату за пользование. 75 «Какие основные стратегии ценообразования могут устанавливаться в АТП?» Стратегия ценообразования - это выбор возможной динамики изменения исходной цены товара в условиях рынка, наилучшим образом соответствующей цели предприятия. Стратегия ценообразования зависит от того, на какой товар устанавливается цена: на новый или уже известный на рынке. Стратегия ценообразования - это, прежде всего согласованная совокупность решений, благодаря которым политика цен реализуется на практике. Как правило, стратегия ценообразования включает наиболее важные решения, имеющие долговременные туднообратимые последствия для предприятия. Стратегия ценообразования может преследовать самые разнообразные цели, основные из которых: 76 «Какие методы расчётов тарифов Вы знаете?» Транспортные тарифы - это плата и различные сборы, которые взыскиваются за перевозку за перевозку грузов. Тарифы рассматриваются как форма цены за транспортную услугу, тарифы должны обеспечивать возмещение затрат и получение прибыли. Применяются системы единого тарифа и дифференцированных тарифов. При системе единого тарифа стоимость проезда пассажира не зависит от расстояния поездки в пределах одного маршрута. Дифференцированные тарифы (или тарифы по расстоянию) предусматривают взимание платы за проезд пассажира в зависимости от дальности его поездки. Система отрубного тарифа предусматривает взимание с пассажира проездной одинаковой платы за каждый тарифный участок. Этот тариф применяется в небольших городах и на пригородных маршрутах. Система перекрывающего тарифа предусматривает такое деление маршрута на участки, при котором вторая половина первого участка служит в то же время первой половиной второго участка. Такой тариф получил применение на автобусных маршрутах в крупных городах. Основным недостатком отрубного и перекрывающего тарифов является чрезмерно высокая стоимость проезда на большие расстояния, что делает дальние поездки для пассажиров малодоступными. Скидочная система тарифа предусматривает деление маршрута на тарифные участки, при котором каждый последующий тарифный участок оплачивается по меньшей стоимости, чем предыдущий. Скидочный тариф при взимании проездной платы с пассажира позволяет лучше учитывать изменение себестоимости перевозок. Скидочный тариф получил применение на междугородных и пригородных маршрутах. 77 «Что такое АКЦИЗ?» Акциз — налог, взимаемый с юридических лиц и индивидуальных предпринимателей при осуществлении операций с определенной номенклатурой товаров, в том числе при перемещении через таможенную границу Российской Федерации. Акциз можно классифицировать данный налог по следующим признакам: по принадлежности к уровню власти и управления, принадлежности к субъектам уплаты, по характеру использования, по способу изъятия, по способу обложения, по полноте прав пользования налоговыми поступлениями. 1. По принадлежности к уровню власти и управления: акциз относится к федеральным налогам. 2. По принадлежности к субъектам уплаты акцизы относятся к платежам с юридических лиц и индивидуальных предпринимателей. 3. По характеру использования акцизы — это платежи (нецелевого) общего назначения, т. е. денежные средства, полученные от их взимания, используются без привязки к конкретным мероприятиям; 4. По способу изъятия акцизы также как и НДС относятся к косвенным налогам; 5. По способу обложения акциз относится к неокладным налогам: обязанность по исчислению и уплате налога возложена на налогоплательщика; 6. По полноте прав пользования налоговыми поступлениями: акцизы относятся к регулирующим налогам, поскольку предусмотрено их зачисление как в федеральный, так и в региональные бюджеты. Механизм исчисления и уплаты акциза предполагает определение суммы налога при совершении операций с подакцизной продукцией и включение сумм налога в цену товара. Это означает, что каждый экономический субъект, участвующий в обороте подакцизных товаров, осуществляет расчет суммы акциза, подлежащей уплате в бюджет, и при реализации передает данную обязанность следующему контрагенту вплоть до конечного потребителя, который и несет бремя акцизного налогообложения. Таким образом, налог регулирует потребление подакцизной продукции. 78 «Что такое капитал?» Капитал - это сумма благ в виде материальных, интеллектуальных и финансовых средств, используемых в качестве ресурса в целях производства большего количества благ.

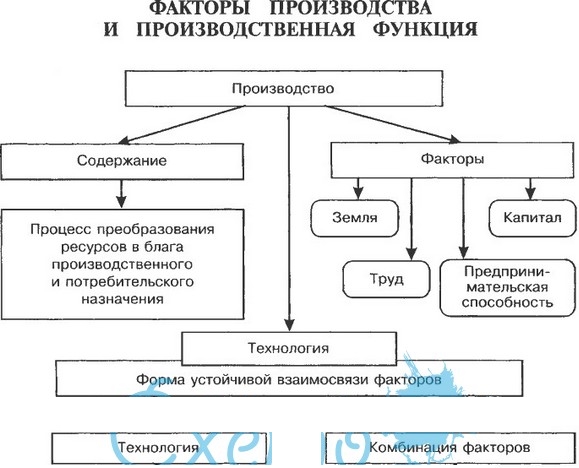

79 «Что такое норма?» Нормы – это абсолютные показатели, характеризующие максимально допустимые затраты или минимально возможные результаты при изготовлении единицы продукции или выполнении единицы работы заданного качества. Они охватывают средства и предметы труда, сам живой труд, технологический процесс, организацию производства, качество продукции, финансовые ресурсы. Нормы как количественная мера общественно необходимых затрат труда служат для управления научно-техническим развитием производства и выступают в качестве исходных величин для разработки плановых показателей. Нормы и нормативы реализуют следующие функции: - являются базой для расчетов, связанных с организацией производства в целом, а также с производственными и трудовыми процессами в частности; - на их основе осуществляется планирование всех технико-экономических показателей работы предприятия и его структурных подразделений; - служат обоснованием для расчета заработной платы всех категорий работающих; - являются базой для организации управленческого и бухгалтерского учета; - используются в качестве инструмента контроля за использованием ресурсов и для проведения анализа на предприятии. Нормы, в отличие от нормативов, имеют конкретное отраслевое, внутрихозяйственное или внутрифирменное назначение. Они создаются для определенного типа производства с учетом его отраслевой принадлежности и должны отображать как общие закономерности, так и специализированные особенности развития предприятия и изменения затрат экономических ресурсов при допустимых ограничениях в планируемые сроки их использования. 80 «Что такое норматив?» Нормативы – это относительные показатели, отражающие количественное соотношение плановых затрат и результатов производства, т. е. степень использования орудий и предметов труда, природных и трудовых ресурсов, социальные и экологические ограничения и т. д. Во многих случаях нормативы, особенно в нормировании материальных и трудовых затрат, по существу превращаются в коэффициенты и являются расчетной основой для определения норм, их поэлементной составляющей (коэффициент использования металла, коэффициент сменности работы оборудования, процент выполнения нормативного задания и т. п.). Вместе с тем по мере интенсификации производства усиливается тенденция превращения все большей части нормативов в общегосударственные обязательные нормы, которые отражают интересы всех участников рыночного процесса и позволяют регулировать отношения предприятий с государственным бюджетом, банками и другими коммерческими структурами, а также между собой (нормативы эффективности капитальных вложений и новой техники, нормы амортизационных отчислений, нормативные налоговые ставки, минимальная заработная плата, нормативная цена земли, ставки банковского процента за кредит и пр.). Нормы и нормативы реализуют следующие функции: - являются базой для расчетов, связанных с организацией производства в целом, а также с производственными и трудовыми процессами в частности; - на их основе осуществляется планирование всех технико-экономических показателей работы предприятия и его структурных подразделений; - служат обоснованием для расчета заработной платы всех категорий работающих; - являются базой для организации управленческого и бухгалтерского учета; - используются в качестве инструмента контроля за использованием ресурсов и для проведения анализа на предприятии. Основные методы разработки норм и нормативов: Метод научного обоснования величин норм и нормативов позволяет учитывать при их установлении комплекс технических, организационных, экономических, социальных и многих других факторов, оказывающих на них наибольшее влияние. Аналитически-расчетный метод основан на расчленении выполняемых работ и расходуемых ресурсов на составные элементы, анализе условийи состава работ и ресурсов, проектировании рациональных вариантов использования предметов труда, средств производства и рабочей силы и расчете потребности соответствующих ресурсов для конкретных условий предприятия. Отчетно-статистический метод заключается в том, что нормы затрат производственных ресурсов устанавливаются на основе отчетных или статистических данных за прошедший период. 81 «Факторы производства на транспорте, что это?» Транспорт относится к коммуникационной системе. На ранних этапах развития общества он включал в себя все процессы обмена, а затем стал специализироваться на перемещении материальных объектов. В настоящее время его функция заключается в соединении факторов производства в процессе воспроизводства и обеспечении их доступа на рынок. Иными словами, транспорт соединяет время и пространство, разделяющие производителей, покупателей и продавцов. В экономическом плане он ослабляет временной и пространственный разрыв между производством и потреблением. Факторы производства — ресурсы, необходимые для производства различных благ (goods). Это земля (включая все природные ресурсы), труд (включая всю работу и способности людей), капитал (включая деньги, активы, оборудование, сырье и т.д.) и предпринимательские способности (включая умение организовать и управлять, а также изобретательность, готовность рисковать). Каждый из этих факторов имеет цену, а именно: арендная плата за землю, заработная плата за труд, процент за капитал, прибыль за предпринимательство.

82 «В чём заключается особенности структуры себестоимости в АТП?» Структура себестоимости – это состав и соотношение статей расходов и элементов затрат в общих эксплуатационных расходах. Производство транспортной продукции, как и любой другой продукции, предполагает взаимодействие, как минимум, трех элементов: предмета труда, непосредственно самого труда и средств труда (рис. 10.1). Как и любое другое производство, процесс производства на автотранспорте сопровождается необходимостью выполнения помимо основных производственных также вспомогательных, обслуживающих и управленческих процессов. 83 «Прибыль и рентабельность на АТП» Прибыль (П) – это конечный финансово-экономический результат деятельности предприятия, представляющий собой разницу между ценой продукции и ее себестоимостью. Если рассматривать конечным этап реализации продукции (РП) предприятием, то прибыль представляет собой разницу между выручкой от РП и ее себестоимостью. Иначе говоря, прибыль характеризует чистый доход, полученный в сфере материального производства. Общая (валовая) прибыль суммируется из ее подвидов: а) прибыли от реализации товарной продукции; б) прибыли от реализации прочей продукции и услуг; в) прибыли от реализации основных фондов и иного имущества; г) прибыли от внереализационных доходов и расходов. Существуют три основных метода расчета прибыли: 1) метод прямого счета; 2) аналитический метод; 3) метод совмещенного расчета Расчет ведется по формуле П = В*Ц – В*С или П = (Ц-С)*В где В – выпуск товарной продукции в планируемом периоде (натуральный показатель); Ц – цена единицы продукции (за вычетом НДС и акцизов); С – полная себестоимость единицы продукции. Рентабельность, таким образом, является сложным показателем, сочетающим в себе воздействие многих факторов — таких, как выполнение плана перевозок грузов (пассажиров), экономное расходование трудовых и материальных ресурсов, изменения в составе производственных фондов предприятий. - увеличение объема перевозок, объема реализуемой продукции; - снижение себестоимости перевозок (себестоимости изделий) на основе роста производительности труда, сокращения материальных затрат, ликвидации непроизводительных расходов; - внедрение внутрихозяйственного расчета; - ускорение оборачиваемости нормируемых оборотных средств (материалы, топливо, запасные части, оборотные агрегаты, шины, малоценные и быстроизнашивающиеся предметы, незавершенное производство и расходы будущих периодов); - лучшее использование подвижного состава, машин, станков, механизмов и других производственных основных фондов; - повышение организационно-технического уровня работы предприятия. 84 «Какая структура ценообразования может применяться на автотранспорте?» Важнейшее условие дальнейших экономических преобразований в нашей стране − целесообразно установленная и эффективно действующая система ценообразования, от которой зависят разработка целостной системы экономических методов управления хозяйством, финансовое оздоровление, дальнейшее развитие рыночных отношений, достижение сбалансированности национальной экономики, рост национального дохода и повышение эффективности конечных результатов финансово-хозяйственной деятельности предприятий различных форм собственности. От предпринимателя требуется знать и учитывать следующие обстоятельства при установлении цены реализуемого товара: - полезность и качество продукции, работ, услуг, которые он собирается предложить рынку; - потенциальную цену, которую ему могут предложить на рынке за его продукцию, работу, услугу; - уровень и динамику фактических цен, тарифов в сегменте своей деятельности; - расходы, связанные с производством товара, работ и услуг. Цели ценообразования Обеспечение выживаемости предприятия Завоевание лидерства по показателю «Доля рынка» Завоевание лидерства по показателю «Качество продукции» Краткосрочное увеличение объемов сбыта Методы ценообразования на транспортные услуги Методы, ориентированные на издержки -на основе накидки к себестоимости; -на основе целевой прибыли; -ориентированные на издержки на международных рынках Методы, ориентированные на спрос -предельное ценообразование; - гибкое, безубыточное; -исходящее из спроса Методы, ориентированные на конкуренцию -следование за лидером; -связанное ценообразование; -с учетом реакции конкурентов; -текущей цены; -параметрическое ценообразование

|

||||

|

|

Последнее изменение этой страницы: 2016-08-06; просмотров: 312; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.147.126.199 (0.016 с.) |