Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Розділ I. Кошти спеціального фонду як джерело фінансування Збройних Сил УкраїниСодержание книги

Поиск на нашем сайте

ЗМІСТ

ВСТУП …………………………………………………………………………. Розділ І. Кошти спеціального фонду як джерело фінансування Збройних Сил України………………………………………………………………………… 1.1. Державний бюджет України як єдине джерело фінансування Збройних Сил України……………………………………………………………… 1.2. Досвід зарубіжних держав щодо використання коштів спеціального фонду як додаткового джерела фінансування…………………………………… Розділ ІІ. Використання коштів спеціального фонду військової частини в умовах економічної нестабільності………………………………………………. 2.1. Спеціальний фонд як складова частина бюджету Збройних Сил України та аналіз його використання…………………………………………….. 2.2. Особливості бухгалтерського обліку коштів спеціального фонду військової частини…………………………………………………………………. Розділ ІІІ. Актуальні питання формування, обліку та використання коштів спеціального фонду військової частини…………………………………. 3.1. Проблемні питання системи формування спеціального фонду військової частини…………………………………………………………………. 3.2. Шляхи підвищення ефективності обліку та використання коштів спеціального фонду військової частини………………………………………….. ВИСНОВКИ …………………………………………………………………… СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ …………………………………. ДОДАТКИ ……………………………………………………………………

ВСТУП

Наявність власних Збройних Сил є обов’язковою умовою існування самодостатньої держави (на рівні з мовою, територією та історією). Існування давніх цивілізацій, могутніх імперій та розвинених держав немислимо без створення власного війська. Так і захист суверенітету, територіальної цілісності України, забезпечення її економічної та інформаційної безпеки названі справою всього Українського народу, а оборона України покладається на Збройні Сили України. Існування армії і обороноздатності держави не можливе без належного державного фінансування. Відповідно для цього виділяються певні фінансові та матеріальні ресурси. Фінансування потреб національної оборони держави здійснюється виключно за рахунок і в межах коштів, визначених у законі про Державний бюджет України на відповідний рік. Отже, єдиним джерелом, для забезпечення потреб Збройних Сил України, є Державний бюджет України. По суті, за допомогою фінансової системи країни, основною частиною якої є Державний бюджет, на задоволення потреб армії і флоту направлені ресурси ВВП і національного багатства. Обмеженість фінансових ресурсів та економічна нестабільність, яку переживають більшість країн світу після останньої фінансової кризи, зумовили певні особливості оборонного бюджету сьогодення. Крім коштів загального фонду Державного бюджету у військовій частині обертаються кошти, які отримуються з дозволених законодавством джерел та за своєю структурою входять до складу спеціального фонду. До спеціального фонду кошторису МОУ включені кошти від господарської діяльності, надання послуг, реалізації надлишкового майна, здачі в оренду рухомого і нерухомого майна військової частини. Тобто, спеціальний фонд є вагомим внутрішнім джерелом фінансування військової частини (за останні кілька років частка спеціального фонду в загальному обсязі фінансування Міністерства оборони України коливається від 10% до 20% приблизно). На сучасному етапі розвитку економіки в нашій країні, у Збройних Силах України все більша увага приділяється діяльності військової частини, яка могла б приносити додаткові кошти, тобто збільшувати обсяги власних надходжень, тим самим мобілізувати ресурси для оптимального задоволення оборонних видатків України. Тому дослідження процесу формування, обліку та використання коштів спеціального фонду досить актуальне. Метою роботи є дослідження механізму формування, обліку та використання спеціального фонду військової частини в умовах переходу до сучасних ринкових відносин, здійснення господарської та економічної діяльності на умовах взаємовигідних відносин військової частини з різними підприємницькими структурами. Об’єктом дослідження є спеціальний фонд військової частини, його господарська та економічна діяльність. Суб’єкт дослідження – є військова частина в особі командира, начальника фінансового органу та персоналу, що безпосередньо задіяні у процесі формування, обліку і використання коштів спеціального фонду військової частини. Предметом дослідження є економічні відносини, що виникають між державними органами, військовими частинами та іншими суб’єктами господарювання в процесі формування, обліку та використання спеціального фонду в умовах економічної нестабільності. Новизна даного дослідження полягає в творчому підході до пошуку шляхів вдосконалення процесу формування, обліку і використання коштів спеціального фонду військової частини, що є принципово новим і при практичному застосуванні може дати позитивний економічний ефект. Методологічною основою роботи стали закони і категорії економічної теорії та воєнної думки, положення та висновки сучасної економічної науки, загальнометодологічні та методичні принципи наукових досліджень. При дослідженні сутності спеціального фонду, його вагомості в загальному обсязі фінансування Збройних Сил України та пошуку ефективних принципів фінансового господарювання військової частини використовувалися методи критичного узагальнення даних чинного законодавства, монографічних досліджень, аналітики поданої у вітчизняних і зарубіжних виданнях та періодичної літератури. Робота структурно складається з трьох розділів. У першому розділі розглянуто теоретичні основи сутності Державного бюджету як єдиного джерела фінансування Збройних Сил України, значення спеціального фонду та детальний аналіз джерел його формування, досліджено досвід зарубіжних держав щодо використання коштів спецфонду як джерела фінансування військової частини. У другому розділі відображено місце спеціального фонду в бюджеті Збройних Сил України та аналіз його використання, а також розглянуто особливості бухгалтерського обліку коштів спеціального фонду. У третьому розділі наведено труднощі, з яким зустрічається військова частина в процесі господарської діяльності та напрямки удосконалення системи формування і шляхи підвищення ефективності обліку та використання коштів спеціального фонду військової частини.

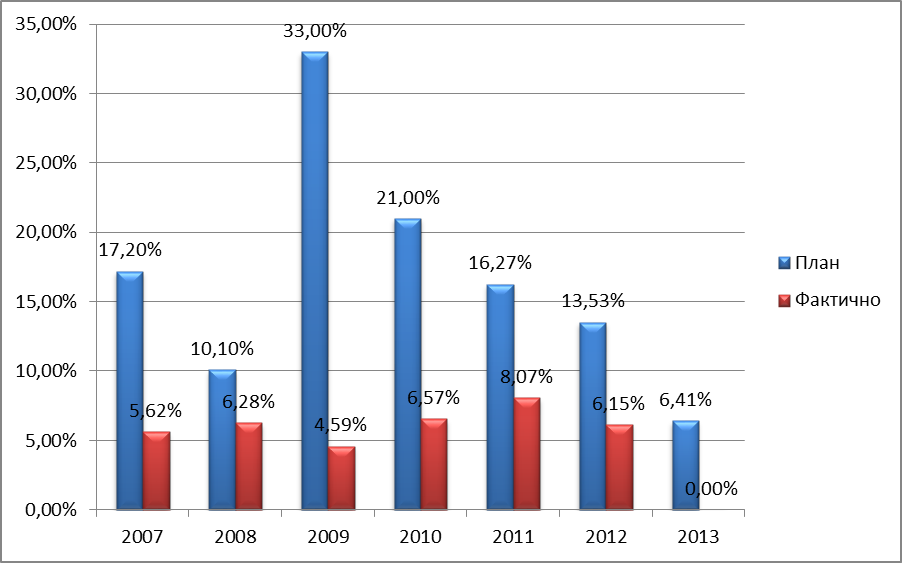

РОЗДІЛ I. КОШТИ СПЕЦІАЛЬНОГО ФОНДУ ЯК ДЖЕРЕЛО ФІНАНСУВАННЯ ЗБРОЙНИХ СИЛ УКРАЇНИ РОЗДІЛ ІІ. ВИКОРИСТАННЯ КОШТІВ СПЕЦІАЛЬНОГО ФОНДУ ВІЙСЬКОВОЇ ЧАСТИНИ В УМОВАХ ЕКОНОМІЧНОЇ НЕСТАБІЛЬНОСТІ. Рис. 2.1.1. Динаміка кошторисних призначень Міністерства оборони України та його відсоткова частка від ВВП України. Нижченаведений графік «Питома вага спеціального фонду в оборонному бюджеті України (2007-2013рр.)» відображає вагомість спеціального фонду в оборонному бюджеті в розрізі його планових і фактичних показників. Відображене чітко прослідковує зміну величини спецфонду в післякризовий період – в 2009 році частка спеціального фонду набуває найвищих значень за останні 7 років і знову починає поступово зменшуватися.

Рис. 2.1.2. Питома вага спеціального фонду в оборонному бюджеті України (2007-2013рр.). Відповідно до того, що кошти спеціального фонду – це фінансові ресурси, котрі мають певну імовірність їх неотримання (вищу ніж для загального фонду), для можливості зробити висновок про фінансову стійкість Збройних Сил України необхідною є інформація про динаміку зміни частки спеціального фонду за кілька років. Така динаміку як в планових, так і фактичних обсягах відображено на рисунку 2.1.3.

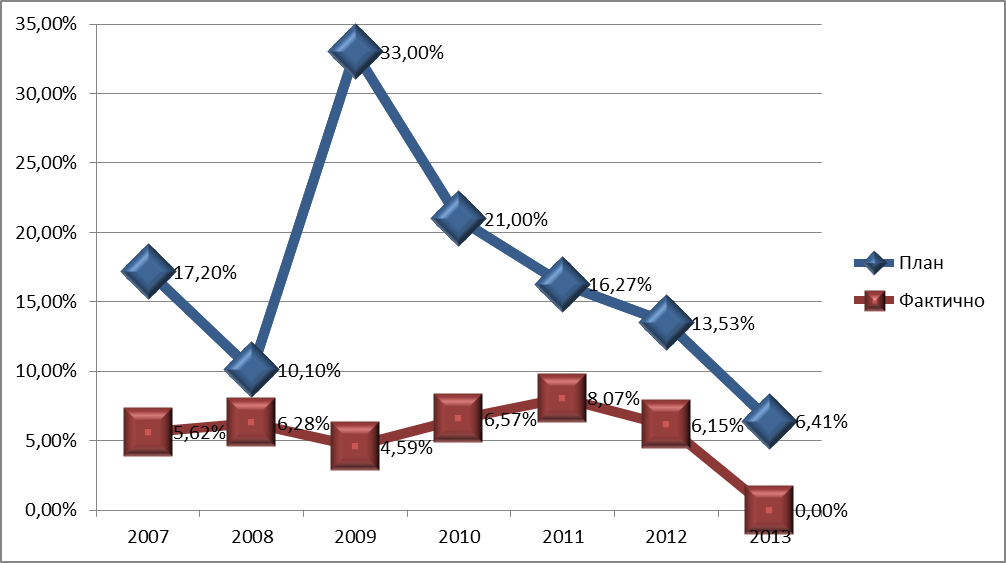

Рис. 2.1.3. Динаміка виконання спеціального фонду (2007-2013рр.). Порівняння, як відомо, є одним з найпоширеніших і найзручніших методів аналізу будь-якого економічного явища, поняття. Саме тому, переслідуючи мету всестороннього дослідження спеціального фонду як складової частини бюджету Збройних Сил України, пропонуємо порівняти не лише планові і фактичні показники виконання спецфонду між собою, а й абсолютні його розміри з обсягами видатків на інші відомства за відповідний період. Так, наприклад, у 2007 році заплановано 1572900 тис. грн. по спеціальному фонду на потреби армії, що прирівнюється до запланованих видатків на забезпечення Служби Безпеки України. У 2008 – з Головним управлінням внутрішніх військ МВС України, у 2009 – з Міністерством палива та енергетики, вугільної промисловості України, у 2010 – з обсягом видатків на забезпеченням діяльності сил цивільного захисту [6], у 2011 – з Генеральною прокуратурою України [7], у 2012 – з Міністерством культури України та у 2013 – з Міністерством фінансів України (загальнодержавні видатки) [8,9]. Відповідне співвідношення відображено в таблиці 2.1.1.

Таблиця 2.1.1. РОЗДІЛ ІІІ. АКТУАЛЬНІ ПИТАННЯ ФОРМУВАННЯ, ОБЛІКУ ТА ВИКОРИСТАННЯ КОШТІВ СПЕЦІАЛЬНОГО ФОНДУ ВІЙСЬКОВОЇ ЧАСТИНИ 3.1. Проблемні питання системи формування спеціального фонду військової частини Вітчизняна економіка України, як економіка порівняно молодої держави перебуває на етапі становлення, зміцнення, а тому ще не є самодостатньою та стійкою. Фінансово-господарська сфера України потребувала значних змін з моменту розпаду Радянського Союзу. І вже до 2007 року більшість основних економічних показників (приріст ВВП, рівень реальних доходів населення, інфляція тощо) свідчили про те, що ситуація в країні, хоч ще і не досягла бажаного результату, проте мала ознаки стабілізації. Послідуюча світова криза, з наслідками якої до цього часу бореться світове суспільство, надломило хід розвитку економіки нашої держави. Внаслідок зменшення обсягу реального виробництва, зниження рівня купівельної спроможності громадян, непослідовності уряду в проведенні ефективних реформ, можливості держави щодо повного задоволення оборонних потреб падає. Саме тому у відповідних умовах формування і використання спеціального фонду, як додаткового джерела коштів, набуває особливого необхідного значення. Отже, варто приділити велику увагу для створення сприятливих умов формування спеціального фонду. Як відомо, для отримання дозволу на створення спецфонду військова частина повинна пройти відповідну процедуру реєстрації бюджетної установи як суб’єкта господарської діяльності, котра завершується одержанням свідоцтва [14], [18]. Однак процедура реєстрації має затяжний характер. Перш за все, військова частина готує пакет необхідних документів та звертається до забезпечувального фінансового органу за довідкою про підтвердження наявності у військової частини всіх ознак суб’єкта господарської діяльності. Надалі командир військової частини надсилає вказані документи за підпорядкованістю через структурні підрозділи Міністерства оборони України та Генерального штабу Збройних Сил України. Командувачі видів Збройних Сил України, начальники територіальних управлінь, командири корпусів, керівники структурних підрозділів Міністерства оборони України та Генерального штабу Збройних Сил України стосовно безпосередньо підпорядкованих їм військових частин розглядають надіслані документи, вивчають можливість здійснення військовими частинами господарської діяльності та роблять висновок щодо можливого впливу господарської діяльності. Своє рішення стосовно клопотання командира військової частини висловлюють у письмовій формі в правому верхньому кутку на поданні і надсилають із супроводжувальним листом до Департаменту економічної діяльності Міністерства оборони України [18]. Департамент економічної діяльності Міністерства оборони України після отримання документів формує з них реєстраційну справу і фіксує дату надходження документів в Журналі обліку реєстраційних справ. Рішення про включення військової частини до реєстру або про відмову в реєстрації приймається Міністерство оборони України. У разі реєстрації військової частини Міноборони видає свідоцтво, а військова частина у десятиденний термін з моменту одержання зазначеного свідоцтва інформує про свою реєстрацію податковий орган та орган Державної казначейської служби за своїм місцезнаходженням. Однак, зазначена процедура є досить розтягнена в часі та потребує клопіткої роботи фінансово-економічного органу. В протиріч цьому виступає той факт, що робочий час працівників фінансового органу і без цього значно загружений. Отже, можуть виникнути труднощі у процесі виділення необхідного часу для отримання свідоцтва про реєстрацію, без якого формування спецфонду неможливе. Схожа ситуація склалася і в цивільній сфері в процесі державної реєстрації юридичних осіб та фізичних осіб - підприємців, тобто, засвідчення факту створення або припинення юридичної особи, засвідчення факту набуття або позбавлення статусу підприємця фізичною особою, а також вчинення інших реєстраційних дій, шляхом внесення відповідних записів до Єдиного державного реєстру. Адже порядок проведення державної реєстрації юридичних осіб та фізичних осіб - підприємців включає, зокрема: - перевірку комплектності документів, які подаються державному реєстратору, та повноти відомостей, що вказані в реєстраційній картці; - перевірку документів, які подаються державному реєстратору, на відсутність підстав для відмови у проведенні державної реєстрації; - внесення відомостей про юридичну особу або фізичну особу - підприємця до Єдиного державного реєстру; - оформлення і видачу свідоцтва про державну реєстрацію та виписки з Єдиного державного реєстру. Проте, на відміну від Збройних Сил, у цивільному секторі робляться спроби по спрощенню процесу реєстрації. Сьогодні в інформаційному та законодавчому просторі дуже часто використовуються терміни “єдине вікно”, “єдиний офіс”, принцип організаційної єдності. Терміни “єдине вікно” та “єдиний офіс” з’явилися в 2002 – 2004 роках при започаткуванні принципово нової системи обслуговування місцевою владою суб’єктів господарювання при видачі їм дозвільних документів. У ці поняття вкладалася ідея об’єднання всіх дозвільних служб в одному приміщенні, чим вагомо спрощувалось життя підприємцям при проходженні дозвільно-погоджувальних процедур. Хоча дані реформи теоретично є позитивними змінами в процесі реєстрації суб’єктів господарювання та повинні полегшувати і здешевлювати започаткування власного бізнесу, широкого поширення принцип «єдиного вікна» та «єдиного офісу» не набув або мав деформований характер і лише створював нові труднощі, на нашу думку, у зв’язку з надмірною бюрократизацією суспільства. Виразною ж особливістю збройних формувань є чітка субординація і обов’язкове виконання наказів, тому проведення будь-яких реформ у Збройних Силах матиме швидший і повніший результат. Тому, на нашу думку, наслідком адаптації такого принципу як, наприклад, «єдине вікно» до військової сфери та його впровадження буде значно спрощувати процедуру реєстрації військової частини як суб’єкта господарювання. У фінансово-економічному управлінні Командування Сухопутних військ Збройних Сил України проведений аналіз фінансово-планових документів військових частин Сухопутних військ Збройних Сил України на 2012 бюджетний рік, який свідчить про те, що не всіма відповідальними посадовими особами військових частин виконані вимоги пункту 5 “Положення про фінансове господарство військової частини Збройних Сил України”, затвердженого наказом Міністра оборони України від 12.11.10 № 590. Проведеним аналізом було виявлено та попереджено нецільове використання коштів на суму 196,12 тис. грн. Основними порушеннями та недоліками у складанні та поданні фінансово-планових документів на 2012 бюджетний рік були: 1. Подання фінансово-планових документів військовими частинами з порушенням встановлених термінів (із запізненням більше 20 діб); 2. Безоплатне або за заниженою вартістю надання послуг з оренди майна; 3. Недоотримання власних надходжень з реалізації майна; 4. Фінансово-планові документи надані не в повному обсязі, або відсутні; 5. Фінансово-планові документи надані без розрахунків форма №1/ФС за деякими видами видатків; 6. Порушені вимоги Інструкції з діловодства у Збройних Силах України, затвердженої наказом Міністра оборони України від 11.11.98 № 400 (надані документи без супровідного листа); 7. Надані фінансово-планові документи за формою, яка не відповідає керівним документам; 8. Заплановані видатки за бюджетними програмами, які в 2012 році не застосовувалися; 9. Заплановані видатки з порушенням класифікації видатків бюджету за кодами економічної класифікації та бюджетними програмами (підпрограмами), а також статтями кошторису Міністерства оборони України; 10. Сплановано_придбання бланків бухгалтерського обліку в розрахунку форми №1/ФС за КЕКВ 2210 стаття 1008, потреба в яких забезпечується централізованим порядком; 11. Безпідставно завищено потребу в коштах (чим порушено основний принцип фінансового забезпечення - науково-обґрунтованого підходу до визначення потреби в коштах); 12. Надано розрахунки форма №1/ФС без обґрунтування заявлених сум та причин збільшення (зменшення) видатків у порівнянні з видатками минулого року; Зазначені недоліки призводять до нецільового та неефективного використання бюджетних коштів, неврахування дійсної потреби військової частини (установи) відповідальними виконавцями за формування та виконання бюджетних програм (підпрограм), зайвої переписки. Також були допущені такі порушення як безоплатне або за заниженою вартістю надання послуг з оренди майна. Відповідні порушення допускаються в результаті незастосування орендної ставки у розмірі встановленому постановою КМУ від 27.12.06 № 1846 «Про методику розрахунку і порядок використання плати за оренду державного майна», у наслідок не проведення індексації розмірів орендної плати за договорами, через помилки при застосуванні коефіцієнтів орендної ставки та реалізацію майна за заниженою вартістю. Для мінімізації людського фактору в описаній сфері варто посилити контроль на етапі планування надходжень спеціального фонду. Також передбачаються певні особливості в процесі планування надходжень до спеціального фонду. З 2011 року планування загального фонду розпочинається після доведення забезпечуючим фінансовим органом обсягів видатків військової частини на наступний рік. Тобто, планування за загальним фондом на наступний рік перенесені з квітня – травня на жовтень - листопад місяці поточного року. Відповідні зміни більшість практиків фінансового господарства трактують як позитивні зрушення в процесі планування. Що ж до кінцевого терміну подання фінансово-планових документів до забезпечувального органу по спецфонду, то вони майже не змінилися, перенесені з 3 на 15 травня. Отже, відтепер планування коштів за загальним і спеціальним фондами розділені в часі, хоч і особливої необхідності в цьому не передбачено. Планування спецфонду в квітні-травні місяці на наступний рік, тобто за сім місяців до планового періоду, може викликати ряд нечіткостей в складених кошторисах. Так, наприклад, характеризуючись нестабільною економічною ситуацією в країні, ціни, що є вихідними в процесі планування власних доходів військової частини можуть разюче змінитися, що зробить зведення показників спеціального фонду кошторису недостовірним і вимагатиме великої кількості уточнень. Проведення ж планування за обома фондами в жовтні-листопаді місяці зробить його результати економічно реальнішими і допоможе зекономити час. Економія часу з’явиться у зв’язку з тим, що складання рапорту на ім’я командира військової частини щодо необхідності початку планування, розроблення та видання наказу командира військової частини про організацію роботи щодо складання проектів кошторисів на рік, проведення занять начальника фінансово-економічної служби з начальниками служб, що беруть участь у плануванні, за затвердженими план-конспектами, тощо будуть проводитися одноразово за обома фондами разом. Окрему увагу варто приділити процесу планування отримання шефської допомоги. Другу групу власних надходжень бюджетних установ, тобто, інші джерела власних надходжень, утворюють кошти, перераховані бюджетним установам на виконання окремих доручень, а також благодійні внески, гранти та дарунки. Такі кошти не мають постійного характеру і плануються лише у випадках, що попередньо визначені рішеннями Кабінету Міністрів України, укладеними угодами, у тому числі міжнародними, календарними планами проведення централізованих заходів тощо [16]. Особливістю отримання шефської допомоги є подальший процес її оприбуткування. Після одержання допомоги військова частина повинна витребувати відповідні бюджетні призначення (якщо ж допомога надійшла в матеріальній формі, то вона ще додатково повинна бути оцінена спеціально призначеною для цього комісією у військовій частині). Практично процедура отримання бюджетних призначень під отриману шефську допомогу досить розтягнута в часі, ускладнення можливі у разі отримання допомоги в кінці року. Адже на кінець звітного періоду (року) може виникнути така ситуація, коли за даними бухгалтерського обліку вищестоящого довольчого органу отримана допомога вже пройшла, а у військовій частині ще не оприбуткована. Можливим вирішенням вказаних нечіткостей обліку може бути приведення планів отримання шефської допомоги у відповідність до бюджетного законодавства. Наприклад, побудувати зазначені плани так, щоб завершити процес отримання шефської допомоги до грудня місяця, а час, що залишається до завершення року, використати для оприбуткування допомоги не порушуючи законодавства. Так, як військова частина є бюджетною неприбутковою організацією, але є суб’єктом підприємницької діяльності постає питання щодо звільнення її від сплати податків, що пов’язані з формуванням спеціального фонду. Проте як суб’єкт господарювання військова частина може бути лише платником податку на додану вартість. Загалом податковим законодавством передбачено два шляхи реєстрації платником ПДВ: Обов’язкова реєстрація – підлягають особи, у яких загальна сума від здійснення операцій з постачання товарів/послуг, що підлягають оподаткуванню податком на додану вартість, у тому числі з використанням локальної або глобальної комп'ютерної мережі, протягом останніх 12 календарних місяців, сукупно перевищує 300 тис. грн. (без урахування ПДВ). Зазначимо, що дане правило не стосується платників єдиного податку [4]. Необхідно також звернути увагу на те, що ліміт у 300 тис. грн. буде розраховуватись за правилом першої події, що застосовується для розрахунку ПДВ, а не за методом нарахування, за яким з 1 квітня 2011 року розраховується податок на прибуток. Правило першої події – це дата, яка припадає на податковий період, протягом якого відбувається будь-яка з подій, що сталася раніше:

Добровільна реєстрація – підлягають особи, у яких обсяги постачання товарів/послуг іншим платникам ПДВ за останні 12 календарних місяців сукупно становлять не менше 50 відсотків загального обсягу постачання [4]. Дане обмеження унеможливлює добровільну реєстрацію платником ПДВ новостворених підприємств. Проте підприємству ніщо не заважає перевищити 300-тисячний обсяг поставок раніше, ніж через 12 місяців з дати утворення, тобто піти шляхом обов’язкової реєстрації [28]. В сплаті податку на додану вартість є і яскраво виражені переваги. Так, наприклад, військова частина - платник ПДВ є більш привабливою для контрагентів, ніж та, яка вказаний податок не сплачує. Адже підприємство-покупець/споживач продукції/послуг військової частини – платника ПДВ зменшує свій прибуток на суму ПДВ, а це в свою чергу зменшує базу оподаткування і суму податку на прибуток даного підприємства. Отже, будучи суб’єктом підприємницької діяльності, керівництво військової частини має зважити всі «за» і «проти» та прийняти рішення щодо реєстрації як платника ПДВ. У разі реєстрації платником ПДВ необхідно знати, хто з контрагентів є платником ПДВ. Для цього рекомендують домовитись з партнерами про отримання копій свідоцтв платників ПДВ і обмін інформацією про зміну статусу платника, або відслідковувати статус контрагентів на веб-сайті податкової (www.sta.gov.ua). Актуальним питанням в процесі збільшення власних надходжень військової частини можна назвати механізм стимулювання. Без матеріального і фінансового стимулювання персоналу військової частини, що безпосередньо зайнятий в процесі створення продукції підсобних підприємств і наданні послуг стороннім організаціям з метою отримання додаткового фінансування, не доводиться говорити про збільшення обсягів чи покращення якості власного виробництва і наданих послуг. По суті, стимулювання поділяється на матеріальне та нематеріальне. Матеріальне стимулювання здійснюється у грошовій та негрошовій формах. Перше передбачає функціонування високоефективних систем і форм грошового стимулювання, вдосконалення існуючої та запровадження нової системи окладів грошового утримання (тарифної системи), використання заохочувальних виплат і надбавок до грошового забезпечення (заробітної плати), надання грошових виплат за виконання поставлених цілей та ін. Друге – подарунки військової частини військовослужбовцям (працівникам), знижки на придбання її товарів (використання послуг), поліпшення умов і охорони праці та ін. Підсистема нематеріального стимулювання охоплює: - моральні стимули до праці – вручення нагород, грамот та ін.; - організаційне стимулювання – просування по службі, навчання військовослужбовців (працівників) за рахунок військової частини, можливість часткового використання засобів праці військової частини для реалізації окремих дозволених законодавством проектів військовослужбовців (працівників), надання творчих відпусток та ін.; - стимулювання вільним часом – використання гнучкого графіка роботи, надання додаткових вихідних, скорочення тривалості робочого дня за досягнення вищої продуктивності праці, вибір військовослужбовцем (працівником) часу відпустки та ін.; - створення у військовій частині належного соціально-психологічного клімату та ін. [30]. В процесі формування доходів спеціального фонду запровадження додаткових стимулів до ефективної праці, тобто, системи заходів, яких вживають суб’єкти господарювання і держава з метою спонукання до ініціативної та високоефективної праці, є необхідними. Передбачені різноманітні методи відповідного стимулювання, але конкретні заходи в праві обирати командир, зважаючи на ситуацію, що склалася, та можливості військової частини. Отже, напрямками, котрі потребують удосконалення в процесі формування надходжень спеціального фонду є: - процедура реєстрації військової частини як суб’єкта господарювання, що на даний момент є затяжною; - планування спеціального фонду, що відбувається зарано та відокремлено від загального фонду; - контроль за процесом плануванням спеціального фонду потребує максимального виключення такого чинника як людський фактор, що призводить до таких фінансових порушень як недоотримання фінансових ресурсів – втраченідоходи державою (бюджетними установами і організаціями, державними підприємствами); - механізм стимулювання персоналу військової частини, що безпосередньо зайнятий в процесі створення продукції підсобних підприємств і наданні послуг стороннім організаціям. Проте, зазначені вузькі місця в процесі формування спеціального фонду легко виправити без вжиття радикальних заходів, варто лише визначитися з загальним напрямком змін на найвищому керівному рівні, довести таку інформацію до підлеглих підрозділів та контролювати впровадження реформ на місцях.

ВИСНОВКИ Підводячи підсумки необхідно зазначити, що Україна як і будь-яка інша незалежна держава потребує захисту свого суверенітету, своїх кордонів, забезпечення економічної та інформаційної безпеки. Саме з такою метою створені Збройні Сили України. Проте, за відсутності належного фінансування вітчизняної армії, всі її функції нівелюються. Тому, для оптимального забезпечення оборонних витрат нашої держави поруч з коштами загального фонду в фінансовій системі Збройних Сил обертаються кошти, котрі військова частина мобілізувала самостійно, тобто кошти спеціального фонду. В першому розділі, розглядаючи теоретичні основи сутності Державного бюджету та такої його невід’ємної складової як спеціальний фонд, було встановлено, що, починаючи з 2000 року відбувається розподіл Державного бюджету України на загальний та спеціальний фонди, яке спричинено скрутним економічним становищем в країні та необхідністю здійснення контролю за використанням бюджетних коштів. Відтоді формування спеціального фонду займає вагоме місце у функціонуванні бюджетних установ, і зокрема, у життєдіяльності військових частин. Також передбачений особливий механізм реєстрації військових формувань як суб’єктів господарювання, порядок планування коштів спеціального фонду та інші особливості господарської діяльності військових частин, наприклад, наявність у військах господарсько-договірних відносин. Важливість коштів спеціального фонду для Збройних Сил України нам допомагають оцінити напрямки їх використання, котрі є законодавчо передбаченими. Хоча процес формування спеціального фонду передбачає здійснення не властивої для армії діяльності, в економічній ситуації, що склалася, розумне, збалансоване господарювання військових частин та пошук нових джерел надходжень власних коштів є чи не єдиним шляхом дій військового керівництва для задоволення потреб Збройних Сил України в повній мірі.В другому розділі дослідження місця, впливу спеціального фонду на загальне фінансування Збройних Сил України, аналізу його використання, досвіду зарубіжних держав у процесі господарювання військових формувань та бухгалтерського обліку коштів спецфонду допомагає нам зробити певні висновки. Так, наприклад, аналіз структури оборонного бюджету констатує факт того, що внаслідок обмеженості фінансових ресурсів спеціальний фонд є невід’ємною складовою оборонного і загальнодержавного бюджету України загалом. Вітчизняне законодавство визначає чіткий алгоритм використання власних надходжень бюджетних установ (в тому числі військових частин). Передбачено конкретні напрями використання коштів спеціального фонду, в більшій кількості випадків такі кошти ідуть на фінансування потреб, котрі пов’язані з наповненням спецфонду. Проте, постійне недоотримання запланованих коштів до спеціального фонду, залишає певні потреби Збройних Сил без потрібного фінансування на протязі кількох років підряд. Проте, вдалі приклади господарювання збройних сил як в Китайській Народній Республіці та Польщі обнадіюють в тому, що навіть при поганому стані економіки в Україні є реальні можливості проведення військової реформи та отримання позитивного ефекту при існуючому рівні оборонних витрат у Державному бюджеті за умови суттєвого скорочення озброєнь, загальної чисельності Збройних Сил та зміні принципів господарювання. Також, у разі займання спецфондом вагомих позицій, необхідно приділяти велику увагу і бухгалтерському обліку власних надходжень військової частини, котрий загальноприйнятим в усьому цивілізованому світі механізмом узагальнення і відображення господарської інформації для подальшого її аналізу і прийняття правильних управлінських, господарських рішень. В третьому розділі пошук шляхів удосконалення поділився на напрямки, котрі стосувалися лише формування, лише використання та ті, що покращували процес формування і використання коштів спеціального фонду одночасно. Отже, напрямками, котрі потребують удосконалення в процесі формування надходжень спеціального фонду є: - планування спеціального фонду, що відбувається зарано та відокремлено від загального фонду; - контроль за процесом плануванням спеціального фонду потребує максимального виключення такого чинника як людський фактор, що призводить до таких фінансових порушень як недоотримання фінансових ресурсів – втраченідоходи державою (бюджетними установами і організаціями, державними підприємствами); - механізм стимулювання персоналу військової частини, що безпосередньо зайнятий в процесі створення продукції підсобних підприємств і наданні послуг стороннім організаціям. Для підвищення ефективності використання коштів спеціального фонду військової частини варто: - отримані надходження, перш за все, спрямовувати на покриття затрат, котрих зазнала військова частина в процесі господарювання. Зазначений напрямок дій не буде суперечити законодавству, є логічним порядком використання коштів (спочатку відшкодування витрат, а вже потім фінансування всіх інших потреб), а тому допоможе конкретній військовій частині уникнути збитковості свого господарювання. Процедура покриття затрат потребує їх підрахунку, тобто, підрахунку собівартості; - ведення бухгалтерського підрахунку собівартості товарів, робіт та послуг, які виробляє, виконує та надає військова частина є необхідним кроком для зниження ризиковості в процесі формування спецфонду. Адже, саме правильно обрахована собівартість є підґрунтям для формування оптимальних цін, а аналіз витрат, що складають собівартість допоможуть визначитися з економічно вигідними сферами діяльності для військової частини та Збройних Сил України, загалом. Перехід на автоматизовану інформаційно-довідкову систему керівних документів та автоматизовану систему ведення бухгалтерського обліку та складання звітності, які зараз не є достатньо поширеними у військах, є необхідним кроком для підвищення ефективності роботи фінансових органів. Будь-які впровадження, як, зокрема, і впровадження сучасних комп’ютерних технологій, котрі спрощують господарську діяльність військової частини та дозволяють економити робочий час і направляти його на вирішення інших фінансових питань надзвичайно потрібні, адже значно полегшують вирішення проблеми задоволення потреб Збройних Сил України. Зазначені вузькі місця в процесі формування та використання коштів спеціального фонду легко виправити без вжиття радикальних заходів, варто лише визначитися з загальним напрямком змін на найвищому керівному рівні, довести таку інформацію до підлеглих підрозділів та контролювати впровадження реформ на місцях.

Роботу виконав курсант 422-е навч. групи старший сержант Р.О. Колішенко «__» _____________ 2013 року

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

1. Конституція України від 28.06.1996р. №254к/96-вр. 2. Бюджетний кодекс України від 08.07.2010р. №2456-VI. 3. Господарський кодекс України від 16.01.2003р. №436-IV. 4. Податковий кодекс України від 02.12. 2010р. №2755-VI. 5. Цивільний кодекс України від 16.01.2003р. №435-IV. 6. Закон України від 27.04.2010р. №2154-VI «Про Державний бюджет України на 2010 рік». 7. Закон України від 23.12.2010р. №2857-VI «Про Державний бюджет України на 2011 рік». 8. Закон України від 22.12.2011р. №4282-VI «Про Державний бюджет України на 2012 рік». 9. Закон України від 22.12.2011р. №4282-VI «Про Державний бюджет України на 2013 рік». 10. Закон України від 16.07.1999р. №996-ХІV «Про бухгалтерський облік та фінансову звітність в Україні». 11. Закон України від 21.09.1999р. №1075-ХІV «Про правовий режим майна у Збройних Силах України». 12. Закон України від 21.09.1999р. №1076-ХІV «Про господарську діяльність у Зброй

|

||||

|

|

Последнее изменение этой страницы: 2016-08-06; просмотров: 462; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.119 (0.018 с.) |