Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Тема 5. Методичний інструментарій оперативного контролінгуСодержание книги

Поиск на нашем сайте

Тема 5. Методичний інструментарій оперативного контролінгу

План

Основні поняття Відхилення, операційний леверидж, маржинальний прибуток, аналіз відхилень, економічний аналіз, метод оперативного контролінг, виробничо-фінансовий леверидж

1. Економічний аналіз як база прийняття управлінських рішень Термін аналіз запозичений з грецької мови. Грецьке analyzis у перекладі означає «розподіляю», «відділяю». Тобто у вузькому розумінні «аналіз» означає розподіл чогось єдиного на складові частини. Предметом економічного аналізу є господарські процеси, що відбуваються на підприємствах, об'єднаннях, їх соціально-економічна ефективність та кінцеві фінансові результати діяльності. Усі процеси господарської діяльності підприємств відбуваються, як правило, одночасно. Вони тісно взаємопов'язані між собою. Однак їхня природа, зміст, закономірності здійснення різні. Вони є результатом функціонування об'єкта управління, в основу якого покладено об'єктивні закони природи та суспільства. Управління виробництвом вимагає детальної інформації про тенденції та характер змін в економіці підприємства. її джерелом та методом осмислення є саме економічний аналіз. Первинна інформація, що отримується управлінцями з бухгалтерських та інших джерел, є, як правило, голими цифрами, що самі по собі ні про що не свідчать. У процесі аналізу вона проходить спеціальну обробку: проводиться порівняння результатів діяльності підприємства за ряд періодів, з показниками інших підприємств галузі; визначається вплив різних чинників на величину різних показників; виявляються недоліки, невикористані можливості; намічаються перспективи. Після обробки розробляються і обґрунтовуються управлінські рішення. Економічний аналіз: – передує рішенням і діям, обґрунтовує їх; – є основою наукового управління виробництвом та забезпечує його ефективність; – є функцією управління, яка забезпечує наукове обґрунтування рішень; – не тільки засіб обґрунтування рішень, а й засіб для контролю за їх виконанням. 2. Показники і моделі оперативного аналізу в системі контролінгу За ознакою видів систем управління господарською діяльністю та виробництвом, у змісті якої переважають цикли управління чи відрізки часу здійснення господарських процесів, розрізняють:

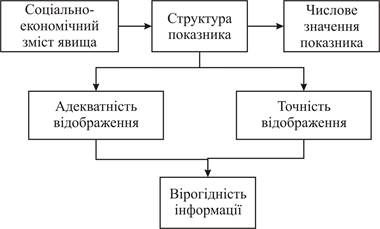

Рис. 1.1. Види аналізу Оперативний аналіз у системі контролінгу покликаний: - давати об'єктивну оцінку господарським ситуаціям, що складаються; - своєчасно виявляти та вимірювати вплив вирішальних чинників на відхилення програми розвитку; - викривати причини, що їх обумовлюють; - шукати резерви з метою прийняття оптимальних управлінських рішень щодо виконання програми розвитку. Оперативний аналіз базується на широкому використанні натуральних показників, які характеризують первинні чинники технічного характеру, що впливають на економічні показники. Система аналітичних показників повинна відображати як результати господарської діяльності та ефективність виробництва, так і наявні та використані ресурси, (рис. 5.1). Показник — це кількісно-якісна характеристика соціально-економічних явищ і процесів. Кількісний аспект відображає розміри, абсолютну чи відносну величину показника, а якісний — сутність показника у конкретних умовах місця і часу.

Рис. 2.1. Модель показника

Класифікацію показників в економічному аналізі можна представити у такому вигляді (рис. 2.2). При формуванні системи показників оперативного аналізу в системі контролінгу повинні дотримуватися такі вимоги: 1. у систему повинні входити кілька окремих показників та один узагальнюючий, що агрегує окремі та забезпечує єдність системи; 2. системі повинна бути властива інтегрованість, що дозволяє застосовувати її при програмно-цільовому управлінні економікою; 3. необхідна достатня кількість показників для оцінки окремих аспектів роботи підприємства; 4. усі показники повинні бути адекватними, тобто відображати реальні процеси і явища. Вони також повинні бути динамічними та забезпечувати однозначне розуміння явищ і процесів, що вивчаються.

Рис. 2.2. Класифікація показників в економічному аналізі

Класифікація відхилень Таблиця 8.1 Схема розрахунку відхилень за прибутком

Маржинальний прибуток Наочним фізичним методом, що показує вплив зміни виробництва на прибуток, є графік «прибуток-обсяг» (рис. 11.1). Лінія прибутку перетинає вісь OY в точці 150 000 тис. грн.. Це означає, що якщо жодна одиниця продукції не буде вироблена та продана, то підприємство зазнає збитків у сумі 150 000 тис. грн.. У точці ВЕР (100 000 од.) прибуток дорівнює нулю (це точка перетину лінії прибутку з віссю ОХ). У точці ВЕР виконується рівність:

де МДна од – маржинальний прибуток на одиницю продукції. Значення маржинального прибутку на одиницю продукції полягає в тому, що перед тим, як одержати прибуток, підприємство мусить покрити свої постійні видатки. Кожна наступна вироблена і продана одиниця продукції буде приносити маржинальний прибуток у розмірі 1,5 тис. грн. (5,0-3,5), і підприємство повністю покриє всі постійні видатки, коли обсяг виробництва досягне 100 000 од.. У цій точці сума маржинального доходу становитиме 150 000 тис. грн. (1,5*100 000 од.). Подальше зростання обсягу виробництва принесе підприємству прибуток. Таким чином, на графіку «прибуток-обсяг» нахил лінії прибутку залежить від маржинального прибутку на одиницю продукції.

Рис. 11.1. Графік «прибуток-обсяг» Література

1. Головач А.В. та ін. Фінансова статистика (з основами теорії статистики): Навч. посіб. / А.В. Головач, В.Б. Захожай, Н.А. Головач, І.Ф. Шепітко. – К.: МАУП, 2002. – 224 с. 2. Контроллинг как инструмент управлення предприятием, Е.А. Ананькина, С.В. Данилочкин, Н.Г. Данилочкина и др. Под. ред. Н.Г. Данилочкиной.— М.: Аудит, ЮНИТИ, 1999. – 297 с. 3. Мельник В.М. Основи економічного аналізу (короткий теоретичний і методичний курс): Навчальний посібник. – Ірпінь, 2000. – 143 с. 4. Професійна бухгалтерська газета №86 (511) (спецвипуск 58) 2000, 18 вересня. – Національні стандарти БО. Тема 5. Методичний інструментарій оперативного контролінгу

План

Основні поняття Відхилення, операційний леверидж, маржинальний прибуток, аналіз відхилень, економічний аналіз, метод оперативного контролінг, виробничо-фінансовий леверидж

1. Економічний аналіз як база прийняття управлінських рішень Термін аналіз запозичений з грецької мови. Грецьке analyzis у перекладі означає «розподіляю», «відділяю». Тобто у вузькому розумінні «аналіз» означає розподіл чогось єдиного на складові частини. Предметом економічного аналізу є господарські процеси, що відбуваються на підприємствах, об'єднаннях, їх соціально-економічна ефективність та кінцеві фінансові результати діяльності. Усі процеси господарської діяльності підприємств відбуваються, як правило, одночасно. Вони тісно взаємопов'язані між собою. Однак їхня природа, зміст, закономірності здійснення різні. Вони є результатом функціонування об'єкта управління, в основу якого покладено об'єктивні закони природи та суспільства. Управління виробництвом вимагає детальної інформації про тенденції та характер змін в економіці підприємства. її джерелом та методом осмислення є саме економічний аналіз. Первинна інформація, що отримується управлінцями з бухгалтерських та інших джерел, є, як правило, голими цифрами, що самі по собі ні про що не свідчать. У процесі аналізу вона проходить спеціальну обробку: проводиться порівняння результатів діяльності підприємства за ряд періодів, з показниками інших підприємств галузі; визначається вплив різних чинників на величину різних показників; виявляються недоліки, невикористані можливості; намічаються перспективи. Після обробки розробляються і обґрунтовуються управлінські рішення. Економічний аналіз: – передує рішенням і діям, обґрунтовує їх; – є основою наукового управління виробництвом та забезпечує його ефективність; – є функцією управління, яка забезпечує наукове обґрунтування рішень; – не тільки засіб обґрунтування рішень, а й засіб для контролю за їх виконанням. 2. Показники і моделі оперативного аналізу в системі контролінгу За ознакою видів систем управління господарською діяльністю та виробництвом, у змісті якої переважають цикли управління чи відрізки часу здійснення господарських процесів, розрізняють:

Рис. 1.1. Види аналізу Оперативний аналіз у системі контролінгу покликаний: - давати об'єктивну оцінку господарським ситуаціям, що складаються; - своєчасно виявляти та вимірювати вплив вирішальних чинників на відхилення програми розвитку; - викривати причини, що їх обумовлюють; - шукати резерви з метою прийняття оптимальних управлінських рішень щодо виконання програми розвитку. Оперативний аналіз базується на широкому використанні натуральних показників, які характеризують первинні чинники технічного характеру, що впливають на економічні показники. Система аналітичних показників повинна відображати як результати господарської діяльності та ефективність виробництва, так і наявні та використані ресурси, (рис. 5.1). Показник — це кількісно-якісна характеристика соціально-економічних явищ і процесів. Кількісний аспект відображає розміри, абсолютну чи відносну величину показника, а якісний — сутність показника у конкретних умовах місця і часу.

Рис. 2.1. Модель показника

Класифікацію показників в економічному аналізі можна представити у такому вигляді (рис. 2.2). При формуванні системи показників оперативного аналізу в системі контролінгу повинні дотримуватися такі вимоги: 1. у систему повинні входити кілька окремих показників та один узагальнюючий, що агрегує окремі та забезпечує єдність системи; 2. системі повинна бути властива інтегрованість, що дозволяє застосовувати її при програмно-цільовому управлінні економікою; 3. необхідна достатня кількість показників для оцінки окремих аспектів роботи підприємства; 4. усі показники повинні бути адекватними, тобто відображати реальні процеси і явища. Вони також повинні бути динамічними та забезпечувати однозначне розуміння явищ і процесів, що вивчаються.

Рис. 2.2. Класифікація показників в економічному аналізі

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-01; просмотров: 242; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.128.168.176 (0.007 с.) |

де

де  - змінна частина загально виробничих витрат

- змінна частина загально виробничих витрат

де

де  - змінні витрати на одиницю випуску

- змінні витрати на одиницю випуску

де

де  - величина загальногосподарських або загально виробничих витрат

- величина загальногосподарських або загально виробничих витрат

де

де  - чиста виручка

- чиста виручка

де

де  - обсяг випуску,

- обсяг випуску,

- ціна за одиницю продукції

- ціна за одиницю продукції

де

де  - витрати реалізації та обороту

- витрати реалізації та обороту

де

де  - змінні витрати реалізації і обороту

- змінні витрати реалізації і обороту

де

де  - ставка змінних витрат реалізації і обороту на одиницю продукції

- ставка змінних витрат реалізації і обороту на одиницю продукції

де

де  - постійні витрати реалізації та обороту

- постійні витрати реалізації та обороту