Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Методи поділу витрат на постійні та змінні залежно від обсягу випуску: метод вищої та нижчої точок, інженерний, графічний методи, метод найменших квадратівСодержание книги

Поиск на нашем сайте

Одна із найважливіших задач контролінгу – управління прибутковістю підприємства, тому в центрі уваги його знаходяться витрати, їх види, місця виникнення і принципи управління ними. За розміри витрат на підприємстві відповідають керівники різних служб і підрозділів ("центрів відповідальності" згідно з термінологією контролінгу). Тому найважливішими об'єктами контролінгу є "витрати" і "центри відповідальності".

Метод вищої та нижчої точок Метод визначення функції витрат на підставі припущення, що змінні витрати є різницею між загальними витратами за найвищого та найнижчого рівнів діяльності Зміни обсягу випуску або реалізації будь-якого виду продукції пов'язано зі зміною прибутку, тому, приймаючи рішення, керівник повинен уявляти як воно відобразиться на витратах і виручці. Тому для визначення обсягу випуску необхідно систематизувати витрати, поділивши їх на постійні, змінні, змішані.

Рис. 6.1. Класифікація витрат F=a0; V=a1Q; M=b1Q+b0

де F, V, M – постійні, змінні і змішані витрати на увесь обсяг випуску Q (відповідно).

Рис. 6.2. Залежність витрат на весь випуск (у вартісному виражені) від обсягу випуску Q (в натуральному виразі)

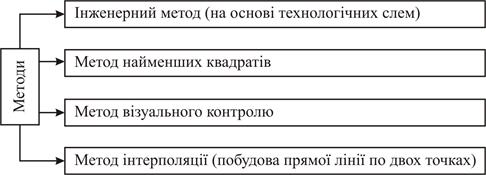

Залежність витрат від обсягу випуску може бути як лінійною, так і нелінійною. Для виявлення характеру і параметрів цієї залежності використовуються спеціальні методи.

Рис. 6.3. Класифікація спеціальних методів виявлення характеру і параметрів залежності витрат від обсягу випуску

Найточніші результати дають інженерний метод і метод найменших квадратів. Інженерний метод. Інженерний метод Суть його в тому, що на кожну статтю витрат технологи, інженери, виходячи з технологічної необхідності, встановлюють нормативи на витрату ресурсів у натуральному виражені, а витрати планують шляхом множення цих нормативів на ціни. Недолік методу – висока трудомісткість. Крім того, важко встановити нормативи на такі витрати, як зарплата, витрати на утримання та експлуатацію обладнання, загальноцехові, загальногосподарські витрати. Метод застосовують, якщо мова йде про нову продукцію. Нову технологію, коли статичні дані за минулі періоди відсутні. Метод найменших квадратів Метод найменших квадратів – математично точний, але через велику кількість розрахунків потребує застосування комп'ютера.

Процес поділу витрат на постійні та змінні складається з таких етапів: – групування витрат; – збір статичної інформації; – побудова графіка залежності витрат від обсягу; – визначення параметрів залежності витрат від випуску; – перевірка цільності зв'язку між витратами й обсягом виробництва. Постійні витрати F не залежать від обсягу випуску: F=const=a0

Залежність змінних витрат від обсягу можна описати лінійною функцією:

Y=a1x

де Y – сумарний обсяг змінних витрат на одиницю випуску (на весь випуск); a1 – величина змінних витрат на одиницю випуску (коефіцієнт пропорційності); x – обсяг випуску. Залежність змішаних витрат від обсягу випуску:

y=a1x+a0

де y – сумарна величина змішаних витрат; a1x – змінна частина змішаних витрат; a0 – постійна частина змішаних витрат. Метод найменших квадратів дає такі формули для розрахунку параметрів залежності витрат від обсягу (горизонтальна риска означає, що беруть середню величину):

7. Методи аналізу відхилень фактичних результатів від планових Для оцінки ефективності роботи підрозділів і правильності складання бюджетів проводять аналіз відхилень фактичних результатів від планових. Існують різні способи такого аналізу, але найбільш поширеним є факторний аналіз відхилень.

Факторний аналіз відхилень Аналіз відхилень – основний інструмент оцінки діяльності центру витрат. Економічний аналіз відхилень – це, насамперед, факторний аналіз. Його мета – визначення і детальна оцінка кожної причини, кожного фактора, які можуть призвести до виникнення відхилень. На практиці для забезпечення ефективного оперативного управління використовують метод ланцюгових підстановок. Метод ланцюгових підстановок дає такі формули відхилень фактичних змінних витрат від планових:

Класифікація відхилень Таблиця 8.1 Схема розрахунку відхилень за прибутком

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-01; просмотров: 228; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.224.61.190 (0.009 с.) |

де

де  - змінна частина загально виробничих витрат

- змінна частина загально виробничих витрат

де

де  - змінні витрати на одиницю випуску

- змінні витрати на одиницю випуску

де

де  - величина загальногосподарських або загально виробничих витрат

- величина загальногосподарських або загально виробничих витрат

де

де  - чиста виручка

- чиста виручка

де

де  - обсяг випуску,

- обсяг випуску,

- ціна за одиницю продукції

- ціна за одиницю продукції

де

де  - витрати реалізації та обороту

- витрати реалізації та обороту

де

де  - змінні витрати реалізації і обороту

- змінні витрати реалізації і обороту

де

де  - ставка змінних витрат реалізації і обороту на одиницю продукції

- ставка змінних витрат реалізації і обороту на одиницю продукції

де

де  - постійні витрати реалізації та обороту

- постійні витрати реалізації та обороту