Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Суть і види фіскальної політики. Дискреційна фіскальна політикаСодержание книги

Поиск на нашем сайте

Фіскальна (від лат. fiscus – кошик, державна скарбниця) або бюджетно-податкова політика – це вплив уряду на сукупний попит через зміну обсягу та структури державних видатків і системи оподаткування з метою подолання згубних наслідків циклічних коливань. Залежно від фази ділового циклу засобами фіскальної політики можна прискорювати або гальмувати економічне зростання, щоб уникнути таких негативних наслідків як безробіття, яке швидко зростає у періоди спаду та депресії, та інфляція, яка прискорюється у період пожвавлення та швидкого піднесення економіки. Задля цього у період кризи проводиться с тимулювальна фіскальна політика, яку називають фіскальною експансією, а в періоди економічного буму – обмежувальна або стримувальна фіскальна політика, яку називають фіскальною рестрикцією. Головними засобами впливу на сукупний попит через державний бюджет є державні закупівлі, трансферти та податки. В залежності від того, яким чином використовує уряд ці важелі (інструменти) розрізняють дискреційну та недискреційну (автоматичну) фіскальну політику. Дискреційна фіскальна політика – це свідоме маніпулювання податками і видатками з бюджету, за допомогою якого уряд може змінювати реальні обсяги виробництва і зайнятості, а також здійснювати контроль за розвитком інфляції, впливаючи на сукупний попит. У періоди криз уряд збільшує державні видатки, реалізуючи програми громадських робіт, котрі дозволяють створити додаткові робочі місця для безробітних, та збільшуючи трансфертні платежі на допомогу безробітним, а також зменшує податковий тиск на населення. Всі ці заходи сповільнюють падіння сукупного попиту і зменшують глибину згортання виробництва. У періоди економічного буму уряд, навпаки, скорочує свої видатки та свідомо збільшує ставки оподаткування, тим самим скорочуючи сукупний попит; пристосовуючись до цього скорочення, підприємці згортають обсяги виробництва. Недискреційна фіскальна політика – це природне пристосування економіки до фаз економічного циклу через дію автоматичних стабілізаторів, роль яких виконують прогресивна система оподаткування та соціальні трансферти, які автоматично змінюють свою величину. Розглянемо вплив дискреційної фіскальної політики на обсяги випуску і відновлення рівноваги в економічній системі за допомогою кейнсіанської моделі „видатки – випуск“ (рис. 7.1).

Припустимо, що економіка перебуває в стані депресії, існує ВВП – розрив

вносить поправки до державного бюджету щодо збільшення видатків, пропозиції обговорюються в законодавчому органі країни і закріплюються законом. вносить поправки до державного бюджету щодо збільшення видатків, пропозиції обговорюються в законодавчому органі країни і закріплюються законом.

Додаткові видатки з бюджету Другий інструмент дискреційної фіскальної політики – податки У моделі фіскальної політики враховуються чисті податки – різниця між сумами податків і соціальних виплат Спочатку розглянемо вплив так званих акордних (автономних чистих) податків, які встановлюються урядом у сумі, незалежно від рівня доходів. До них можна віднести податки на особисте майно. З введенням акордного податку

Вираз

Графічна модель впливу автономних податків на обсяг реального ВВП представлена на рис. 7.2. Початкова рівновага до введення податку відповідає точці Графічна модель впливу автономних податків на обсяг реального ВВП представлена на рис. 7.2. Початкова рівновага до введення податку відповідає точці  . В результаті введення податку в сумі . В результаті введення податку в сумі  крива сукупних видатків крива сукупних видатків  змістилась вниз паралельно до початкової змістилась вниз паралельно до початкової  . Точкою нової рівноваги стала . Точкою нової рівноваги стала  , рівноважний обсяг виробництва скоротився. Кут нахилу функції сукупних видатків не змінився, оскільки незмінною залишилась величина граничної схильності до споживання. , рівноважний обсяг виробництва скоротився. Кут нахилу функції сукупних видатків не змінився, оскільки незмінною залишилась величина граничної схильності до споживання.

Особливий варіант фіскальної політики, коли державний бюджетзбалансований (податки і видатки збільшуються на однакову величину) матиме результатом збільшення випуску продукції на ту ж величину. Тобто у випадку, коли інвестиційні видатки залишаються незмінними, мультиплікатор збалансованого бюджету дорівнює одиниці: Більш реальний варіант дискреційної податкової політики – із застосуванням пропорційних податків. На відміну від акордних податків, пропорційні податки встановлюються як ставка у процентах від рівня доходів. Об’єктом оподаткування є прибутки фірм і доходи населення. При встановленні ставки податку

. Рівняння показує, що гранична схильність до споживання зменшується на . Рівняння показує, що гранична схильність до споживання зменшується на  . На графічній моделі (рис. 7.3) зменшення граничної схильності до споживання означає зміну кута нахилу кривої . На графічній моделі (рис. 7.3) зменшення граничної схильності до споживання означає зміну кута нахилу кривої  , що відповідно зменшує рівноважний реальний обсяг виробництва. Підвищення податкової ставки спричиняє переміщення рівноваги з точки , що відповідно зменшує рівноважний реальний обсяг виробництва. Підвищення податкової ставки спричиняє переміщення рівноваги з точки  у точку у точку  . .

Графік показує, що введення пропорційного податку також викликає мультиплікативний ефект. Однак величина мультиплікатора модифікується новим значенням граничної схильності до споживання. З врахуванням того, що тепер Таким чином, застосування податків – менш ефективний інструмент фіскальної політики, ніж зміна обсягів і структури державних видатків. У відкритій економіці вплив зовнішньоекономічного сектора також змінює величину граничної схильності до споживання вітчизняних товарів і відповідно зменшує величину мультиплікатора. Якщо введемо в формулу мультиплікатора податків ще й граничну схильність до імпортування

У сучасній змішаній економіці зростання імпорту і податків, зменшивши величину мультиплікатора, значно притупило чутливість економіки до фіскальної політики дискреційного характеру.

|

||||||||||

|

|

Последнее изменение этой страницы: 2016-08-01; просмотров: 316; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.140.239.219 (0.01 с.) |

, оскільки рівновага у приватній економіці встановилась на рівні

, оскільки рівновага у приватній економіці встановилась на рівні  , у той час як потенційний рівень реального виробництва відповідає

, у той час як потенційний рівень реального виробництва відповідає  . З метою подолання спаду уряд розробляє програми громадських робіт,>

. З метою подолання спаду уряд розробляє програми громадських робіт,>  носять характер автономних запланованих видатків. Приєднання державних замовлень до сукупного попиту перемішує функцію сукупних видатків вгору – від

носять характер автономних запланованих видатків. Приєднання державних замовлень до сукупного попиту перемішує функцію сукупних видатків вгору – від  до

до  (рис. 7.1). Державні видатки, як і інші автономні видатки, теж викликають ефект мультиплікатора:

(рис. 7.1). Державні видатки, як і інші автономні видатки, теж викликають ефект мультиплікатора:  . Величина державних видатків, необхідних для подолання ВВП-розриву, дорівнює величині рецесійного розриву. Цей інструмент держава може застосувати і у випадку буму, тільки з протилежним спрямуванням.

. Величина державних видатків, необхідних для подолання ВВП-розриву, дорівнює величині рецесійного розриву. Цей інструмент держава може застосувати і у випадку буму, тільки з протилежним спрямуванням. – діє опосередковано, причому різні види податків по-різному впливають на зміну сукупного доходу. Зміна структури або ставок оподаткування також вимагає тривалих дебатів у вищому законодавчому органі, оскільки зачіпає інтереси широких верств населення.

– діє опосередковано, причому різні види податків по-різному впливають на зміну сукупного доходу. Зміна структури або ставок оподаткування також вимагає тривалих дебатів у вищому законодавчому органі, оскільки зачіпає інтереси широких верств населення. – і припускається, що податки впливають на особистий доход домогосподарств, тобто зміна чистих податків спричиняє зміщення кривої споживання. Однак різні види податків по-різному впливають на функцію споживчих видатків.

– і припускається, що податки впливають на особистий доход домогосподарств, тобто зміна чистих податків спричиняє зміщення кривої споживання. Однак різні види податків по-різному впливають на функцію споживчих видатків. . Оскільки функція сукупних видатків базується на функції споживання, то введення податків зменшує відповідно і величину всіх сукупних видатків. Зміна податків, як і зміна будь-яких автономних видатків, супроводжується мультиплікативним ефектом. З підвищенням автономних податків величина доходу зменшується, і навпаки. Якщо зміни рівноважного доходу обумовлені змінами у споживанні внаслідок введення податку, то вплив зміни податків на зменшення або приріст реального обсягу виробництва можна визначити наступним чином:

. Оскільки функція сукупних видатків базується на функції споживання, то введення податків зменшує відповідно і величину всіх сукупних видатків. Зміна податків, як і зміна будь-яких автономних видатків, супроводжується мультиплікативним ефектом. З підвищенням автономних податків величина доходу зменшується, і навпаки. Якщо зміни рівноважного доходу обумовлені змінами у споживанні внаслідок введення податку, то вплив зміни податків на зменшення або приріст реального обсягу виробництва можна визначити наступним чином:  ;

;  ;

;  або

або  .

. є мультиплікатором автономних податків

є мультиплікатором автономних податків  :

:  або

або

. Іншими словами, обсяг випуску при збалансованому бюджеті буде змінюватись на величину, що дорівнює зміні урядових видатків або податків:

. Іншими словами, обсяг випуску при збалансованому бюджеті буде змінюватись на величину, що дорівнює зміні урядових видатків або податків:  .

. загальна сума чистих податків обчислюється:

загальна сума чистих податків обчислюється:  . Величина використовуваного доходу тоді становитиме:

. Величина використовуваного доходу тоді становитиме: .

.

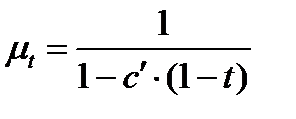

, рівняння для податкового мультиплікатора буде мати вигляд:

, рівняння для податкового мультиплікатора буде мати вигляд:  . Рівняння показує, що чим вища гранична ставка податку, тим меншим буде значення мультиплікатора, а отже і меншим буде вплив коливань сукупного попиту на зміну рівноважного обсягу національного доходу.

. Рівняння показує, що чим вища гранична ставка податку, тим меншим буде значення мультиплікатора, а отже і меншим буде вплив коливань сукупного попиту на зміну рівноважного обсягу національного доходу. , то формула складного мультиплікатора попиту у відкритій економіці з втручанням держави прийме вигляд:

, то формула складного мультиплікатора попиту у відкритій економіці з втручанням держави прийме вигляд: