Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Розрахунок витрат на виробництво (за калькуляційними статтями)Содержание книги

Поиск на нашем сайте

Витрати на виробництво – це грошова оцінка вартості матеріальних, трудових, фінансових, природних, інформаційних та інших видів ресурсів на виробництво та реалізацію продукції за певний період [10 ст. 302]. По ступеню однорідності витрати розрізняють: прості (одноелементні витрати) тобто витрати мають єдиний економічний зміст комплексні (різнорідні за своїм складом втрати і охоплюють декілька елементів витрат: загально виборчі і загально господарчі) По способу включення в собівартість продукції: прямі (які безпосередньо пов’язані з виготовленням даного виду продукції і можуть бути прямо віднесенні на її одиниці) непрямі (ці витрати пов’язані з виготовленням різних виробів і не можуть бути прямо віднесенні на виробництво окремого виду) [2 ст. 406]. По зв’язку з обсягом виробництва витрат поділяються: постійні (загальна сума яких не залежить від кількості виготовленої продукції). змінні (загальні суми витрат за певний час, залежить від обсягу виробництва тобто вони змінюються при змінні обсягу) [2 ст. 407].

6.1 Розрахунок фонду оплати праці виробничих робітників Середня тарифна ставка (

де Чі – кількість робітників відповідного розряду, чол. Ч – загальна чисельність робітників, чол.

Фонд оплати праці складається з виплат основної та додаткової заробітної плати. Фонд заробітної плати - це загальна сума грошових коштів, направлена на оплату праці робітників і управлінського персоналу підприємства за визначений обсяг виконаної роботи або виробленої продукції, а також на оплату невідпрацьованого часу, який підлягає оплаті відповідно до чинного законодавства [13 ст. 412]. Для оплати праці основних та допоміжних робітників зони ПР застосовується погодинна форма заробітної плати. Фонд заробітної плати основних робітників:

де

Фонд заробітної плати допоміжних робітників (ФЗПдр):

де

Фонд основної заробітної плати (

де

Фонд додаткової заробітної плати (ФЗПД):

де % ФЗПД – відсоток додаткової заробітної плати (30…50 %).

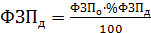

Фонд оплати праці виробничих робітників (ФОПвр):

де ФЗПо – фонд основної заробітної плати, грн.; ФЗПД – фонд додаткової заробітної плати, грн.

Середньомісячна заробітна плата одного робітника (ЗПсм):

де ФОПвр – фонд оплати праці виробничих робітників, грн.; Чвр - чисельність виробничих робітників, чол.; 12 - кількість місяців у році.

Результати проведених розрахунків ФОПвр заносимо в таблицю 6.1 Таблиця 6.1- фонд оплати праці виробничих робітників (грн.)

6.2 Розрахунок відрахувань на соціальні потреби виробничих робітників (

де ФОПвр – фонд оплати праці виробничих робітників, чол.; %Всп – відсоток відрахувань на соціальні потреби – (37…67%).

Відрахування на соціальні потреби: відрахування на пенсійне забезпечення; відрахування на соціальне страхування; страхові внески на випадки безробіття; фонд страхування від нещасних випадків [13 ст. 414].

6.3 Розрахунок витрат на запасні частини (Взч):

де ФОПвр – фонд оплати праці виробничих робітників, чол.; %Взч - відсоток витрат на запасні частини (45…60%).

6.4 Розрахунок витрат на ремонті матеріали (Врм):

де ФОПвр – фонд оплати праці виробничих робітників, чол.; %Врм - відсоток витрат на ремонтні матеріали (30…45%).

6.5 Розрахунок витрат на утримання і експлуатацію устаткування Амортизація устаткування(обладнання, приладів, пристроїв, інструментів)(Ау):

де Вп – первісна вартість основних фондів, грн.; Вл – ліквідаційна вартість основних фондів (1,6%); Тсл – термін служби основних фондів, років.

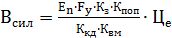

Амортизація – перенесення вартості основних фондів на вартість новоствореної продукції з метою їх повного відновлення [2 ст.108]. Витрати на силову електроенергію (Всил):

де Еп – потужність електроприймачів, кВт.; Fу – фонд робочого часу устаткування, год; Кз – коефіцієнт завантаження обладнання (0,6… 0,9); Кпоп – коефіцієнт попиту (0,16…0,25); Ккд – коефіцієнт корисної дії двигуна (0,85…0,9); Квм – коефіцієнт, що враховує витрати мережі (0,92…0,95); Це – ціна 1 кВт/год. електроенергії, грн.

Витрати на експлуатацію і поточний ремонт устаткування (Вепру):

де Ву - вартість устаткування, грн.; %епру – відсоток витрат на експлуатацію і поточний ремонт устаткування (8 - 15%) від вартості устаткування.

Всього витрат на утримання та експлуатацію обладнання (Вуо):

де Ау - амортизація устаткування, %,(Додаток Б); Всил – витрати на силову електроенергію, грн.; Вепру – витрати на експлуатацію і поточний ремонт устаткування, грн.

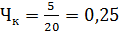

6.5 Розрахунок загальновиробничих витрат Чисельність керівників (Чк):

де Чвр – чисельність виробничих робітників, чол.; 20 – норма підлеглості, чол.

Фонд оплати праці керівників (ФОПк):

де Ом – місячний оклад керівника (майстер дільниці), грн.; %ЗПд – відсоток додаткової заробітної плати (до 50%); 12 – кількість місяців у році; Чк – чисельність керівників, чол.

Відрахування на соціальні потреби керівників (

де ФОПк – фонд оплати праці керівників, грн.; %Всп - відсоток відрахувань на соціальні потреби – 37,67%.

Амортизація основних фондів (будівель, споруд, передавальних пристроїв, організаційного оснащення, господарського інвентарю) (Аоф):

де Вп – первісна вартість основних фондів, грн.; Вл – ліквідаційна вартість основних фондів (1,6); Тсл – термін служби основних фондів.

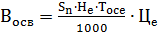

Амортизацію слід нараховувати по кожній групі основних фондів окремо, а потім підсумовувати. Витрати на освітлення (Восв):

де Sn - площа підрозділу, м2; Не – норма витрат електроенергії на 1м2 (20…25Вт); Тосв – число використання освітлювального навантаження за рік (800 год. в 1 зміну; 2000 – 2 зм.); Це - ціна 1 кВт-год. електроенергії, грн.

Витрати на водопостачання для санітарно-побутових потреб (Ввод):

де Нв – норма витрат води на 1 робітника в зміну, л (40…45); Чвр - чисельність виробничих робітників, чол.; 1,5 – норма витрат води на 1м2 площі, л; Sn - площа підрозділу, м2; 1,2 – коефіцієнт, що враховує витрати води на інші потреби; Др – дні роботи підрозділу; Цв – ціна 1м3 води, грн.; nз - кількість змін.

Витрати на опалення (Воп):

де Sn - площа підрозділу, м2; Цоп – ціна 1м2обігріваємої площі, грн.

Витрати на поточний ремонт будівель (Впрб):

де Вб - вартість будівель, грн.; %прб – відсоток витрат на поточний ремонт будівель (10…20 %) від вартості будівель.

Відшкодування зносу малоцінних та швидкозношуваних предметів (Ввід):

де Ву - вартість устаткування, грн.; %від - відсоток витрат на відшкодування зносу малоцінних та швидкозношуваних предметів (8…12%) від вартості устаткування.

Витрати на охорону праці і техніку безпеки (Воптб):

де ФОПвр – фонд оплати праці виробничих робітників, грн.;

%оптб – відсоток витрат на охорону праці і техніку безпеки від витрат на оплату праці виробничих робітників з відрахуванням на соціальні потреби (3%).

Інші витрати (Ві):

де %і – відсоток інших витрат від витрат раніше перерахованих (1,5…2%).

Загальновиробничі витрати всього (Взв):

Результати розрахунків загальновиробничих витрат заносимо в таблицю 6.2 Таблиця 6.2 – Загальновиробничі витрати (грн.)

6.6 Витрати на виробництво (Вв):

де ФОПвр – фонд оплати праці виробничих робітників, грн.;

Взч – витрати на запасні частини, грн.; Врм – витрати на ремонтні матеріали, грн.; Вуо – витрати на утримання обладнання, грн.; Взв – загальновиробничі витрати, грн.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-01; просмотров: 198; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.214 (0.01 с.) |

):

): грн. (6.1)

грн. (6.1) – тарифна ставка робітника відповідного розряду, грн.

– тарифна ставка робітника відповідного розряду, грн. грн.

грн. , грн. (6.2)

, грн. (6.2) – середня тарифна ставка основних робітників, грн.;

– середня тарифна ставка основних робітників, грн.; – ефективний фонд робочого часу одного робітника, год.;

– ефективний фонд робочого часу одного робітника, год.; – чисельність основних робітників, чол.

– чисельність основних робітників, чол. грн.

грн. , грн. (6.3)

, грн. (6.3) – середня тарифна ставка допоміжних робітників, грн. (якщо допоміжний робітник один середню тарифну ставку рахувати не потрібно);

– середня тарифна ставка допоміжних робітників, грн. (якщо допоміжний робітник один середню тарифну ставку рахувати не потрібно); – ефективний фонд робочого часу одного робітника, год.;

– ефективний фонд робочого часу одного робітника, год.; - чисельність допоміжних робітників, чол.

- чисельність допоміжних робітників, чол. грн.

грн. ):

): , грн. (6.4)

, грн. (6.4) – фонд заробітної плати основних робітників, грн.;

– фонд заробітної плати основних робітників, грн.; – фонд заробітної плати допоміжних робітників, грн.

– фонд заробітної плати допоміжних робітників, грн. грн.

грн. , грн. (6.5)

, грн. (6.5) грн.

грн. , грн. (6.6)

, грн. (6.6) грн.

грн. , грн. (6.7)

, грн. (6.7) грн.

грн. ):

): , грн. (6.8)

, грн. (6.8) грн.

грн. грн. (6.9)

грн. (6.9) грн.

грн. , грн. (6.10)

, грн. (6.10) грн.

грн. , грн. (6.11)

, грн. (6.11) грн.

грн. , грн. (6.12)

, грн. (6.12) грн.

грн. , грн. (6.13)

, грн. (6.13) грн.

грн. , грн. (6.14)

, грн. (6.14) грн.

грн. , чол. (6.15)

, чол. (6.15) чол.

чол. грн. (6.16)

грн. (6.16) грн.

грн. ):

): , грн. (6.17)

, грн. (6.17) грн.

грн. , грн. (6.18)

, грн. (6.18) грн.

грн. , грн. (6.19)

, грн. (6.19) грн.

грн. , грн. (6.20)

, грн. (6.20) грн.

грн. грн. (6.21)

грн. (6.21) грн.

грн. , грн. (6.22)

, грн. (6.22) грн.

грн. , грн. (6.23)

, грн. (6.23) грн.

грн. , грн. (6.24)

, грн. (6.24) – відрахування на соціальні потреби виробничих робітників, грн.;

– відрахування на соціальні потреби виробничих робітників, грн.; грн.

грн. , грн. (6.25)

, грн. (6.25) грн.

грн. ,грн. (6.26)

,грн. (6.26) грн.

грн. , грн. (6.27)

, грн. (6.27) грн.

грн.