Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Составление сметы расходов по содержанию и эксплуатации оборудованияСодержание книги

Поиск на нашем сайте

Зарплата вспомогательных рабочих (годовой фонд) рассчитываем согласно таблице 3.2, за исключением тарифного фонда зарплаты и доплат по премиальной системе, которые оставляют 25% от тарифного фонда. 3.0.1 Тарифный фонд вспомогательных рабочих определяем по формуле:

Где Счас – часовая тарифная повременщика 1-го разряда; Кт.ср – средний тарифный коэффициент для вспомогательных рабочих, из таблицы 2.6; Р всп – количество вспомогательных рабочих на участке, из таблицы 2.6; Fгод- годовой фонд рабочего, Fгод= 1860 часов. Расчет оформляем в виде таблицы 3.3.

Таблица 3.3 – расчет годового фонда зарплаты вспомогательных рабочих.

Статьи затрат рассчитываются следующим образом: 1. Зарплата по расценкам - по формуле 3.2 2. Премия по положению 40% от строки 1. 3. Премии из фонда мастера – 3% от строки 1. 4. Доплата за ночные часы, с/урочно - 2,5% от строки 1. 5. Доплата неосвобожденным бригадирам – 0,5 % от строки 1. 6. Доплата за наставничество – 3% от строки 1. Часовой фонд – сумма строк 1…6 7. Доплата подросткам – 0,5 от строки 1. Дневной фонд – это сумма часового фонда и доплат до дневного фонда. 8. Оплата отпусков – 10 % от дневного фонда 9. Доплата за выполнение государственных обязанностей – 0,5 % от дневного фонда Полный фонд – это сумма дневного фонда и доплат до полного фонда.

3.2.2.1 Сжатый воздух на обдувку:

Где (10,75…11) – удельный расход сжатого воздуха на 1 клапан, примем 11; q – число клапанов на операциях, где применяется обдувка, q=5; Fгод – годовой фонда времени обор, Fгод =3960 час. 3.2.2. 2 Сжатый воздух на пневмоинструмент:

Где 0,15 – удельный расход сжатого воздуха на пневмоинструмент; Qпн – количество единиц пневмоинструмента, qпн = 5;

Fгод – годовой фонд времени рабочего, Fгод = 3960 час. Полученные результаты сводим в таблицу 3.4

Таблица 3.4 – Расход и стоимость сжатого воздуха

3.2.3 Затраты на все виды ремонта оборудования принимаются 9% от его стоимости:

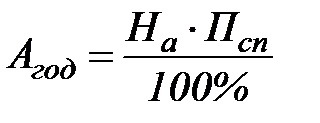

3.2.4 Амортизационные отчисления по оборудованию определяются по формуле:

где На – годовая норма амортизации, из «Единые нормы амортизации», На = 12%; Пст – первоначальная стоимость оборудования, из таблицы 2.2, увеличенная на 10 % (затраты на транспортировку и монтаж). Затраты на вспомогательные материалы принимаются 12 000 руб. на 1го производственного рабочего в год.

Возмещение износа малоценных и быстроизнашивающихся инструментов принимается 3000 руб. на одного производственного рабочего.

3.2.7 Прочие расходы по содержанию и эксплуатации оборудования принимаются 20% от суммы затрат по предыдущим статьям.

Полученные результаты сводим в таблицу 3.5 Таблица 3.5- смета расходов по содержанию и эксплуатации оборудования

Цеховые расходы

4.1 Зарплата руководителей и специалистов из таблицы 2.7, Зрук=468000 р. Дополнительная зарплата основных и вспомогательных рабочих определяется как разность годового фонда зарплаты и основной зарплаты для производственных рабочих; а также разность годового и тарифного фонда для вспомогательных рабочих.

Отчисления на социальные нужды принимаются в размере 34 % от фонда оплаты труда основных, вспомогательных рабочих, руководителей и специалистов.

Затраты на охрану труда и технику безопасности принимаются в размере 3,5 тыс.руб. в год на каждого рабочего.

4.3 Расходы на содержание помещений. 4.3.1 Электроэнергия для освещения:

Где 0,02 – количество кВ/час электроэнергии, расходуемое в течение часа на 1м2 производственной площади; Fпр – размер производственной площади, занимаемой оборудованием, из таблицы 2.3; Рд.осв.–годовое число часов осветительной нагрузки, при 2-х сменной работе, Рд.осв. = 2500 часов. Sосв. – стоимость 1 кВт/часа осветительной энергии, Sосв.=2,5 р/кВтч; 4.3.2 Пар на отопление:

где Sn – стоимость 1 т. Пара, Sn = 350р/т; Q – расход тепла в ккал/час на 1 куб. метр здания (25-35 ккал/час), примем q=25 ккал/час; H – количество часов в отопительном периоде, H = 4654 часа; V – объем здания, равен произведению производственной площади на высоту помещения (12 метров); 4.3.3 Вода для хозяйственных нужд:

где Sd – стоимость 1 м3 воды, Sd =16 р/м3; Qв – расход воды на 1 работающего принимается 30 литров в смену, Qв = 30 л; Рраб – общая численность работающих на участке, из таблицы 2.8, Рраб =65 чел; С – количество смен в год; С=530 4.4 Прочие расходы принимаются 50% от основной зарплаты производственных рабочих.

Полученные результаты сводим в таблицу 4.1 Таблица 4.1 – Цеховые расходы

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-01; просмотров: 351; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.117.186.131 (0.008 с.) |

(3.3)

(3.3) руб.

руб. (3.4)

(3.4)

(3.5)

(3.5)

(3.6)

(3.6) руб.

руб. 12000*46=552000 руб.

12000*46=552000 руб.

руб.

руб. руб.

руб.

(4.1)

(4.1) руб.

руб.

руб.

руб.

руб.

руб.