Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Тема 3. Організація управління зед на рівні підприємства. Методичні вказівки до виконання завданьСодержание книги

Поиск на нашем сайте

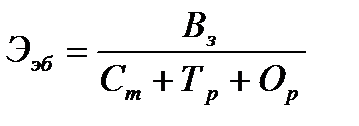

Для оцінки ефективності експортно - імпортних операцій доцільно скористатися методикою Макогона [5]. 1. Оцінка ефективності експортних операцій здійснюється за допомогою базового та альтернативного коефіцієнтів ефективності експорту.

де

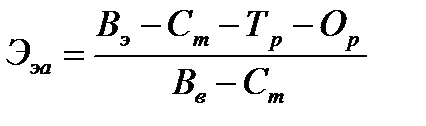

Для визначення доцільності експортної операції необхідно порівняти результати діяльності на зовнішньому і внутрішньому ринках шляхом розрахунку альтернативного коефіцієнта ефективності експорту (

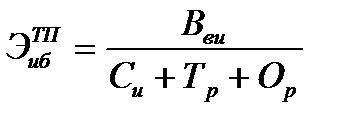

де Для визначення доцільності імпорту необхідно розглянути призначення імпортованого товару. Оцінка доцільності імпорту товарів споживання здійснюється також шляхом розрахунку відповідних коефіцієнтів.

де

Альтернативний коефіцієнт ефективності імпорту товарів споживання (

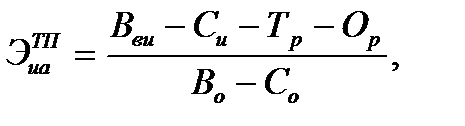

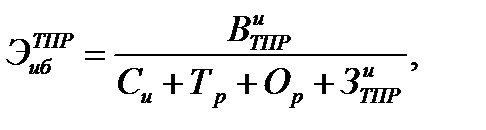

де Со – вартість вітчизняного товару – аналога, грн, Во – виручка від реалізації вітчизняного товару-аналога, грн. Якщо При імпорті товарів виробництва необхідно враховувати також вартість їх обслуговування та експлуатації у виробництві. Базовий коефіцієнт ефективності імпорту товарів виробництва (ЭибТПР):

де

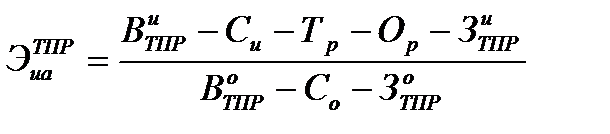

Альтернативний коефіцієнт ефективності імпорту товарів виробництва (

де

Висновки про доцільність експортно-імпортних операцій необхідно робити з урахуванням наявних обмежень по місткості ринків збуту, виробничої потужності, попиту і пропозиції товарів і т. д.

Завдання для самостійного рішення 1. На підставі даних, наведених в додатку Б, оцінити ефективність експортних угод. Зробити висновки.

2. На підставі даних, наведених в додатку Б, оцінити доцільності імпорту товарів споживання. Зробити висновки. 3. На підставі даних, наведених в додатку Б, оцінити доцільності імпорту товарів виробництва. Зробити висновки. Тема 4. Практика митного регулювання ЗЕД Методичні вказівки до виконання завдань Треба звернути увагу на те, що усі платежі, що здійснюються на митниці розраховуються на основі митної вартості. Митна вартість – ціна, яка фактично сплачена, або підлягає сплаті за товар в момент перетину митного кордону України. Згідно з Угодою щодо митної оцінки, розробленої в рамках ГАТТ/СОТ, при розрахунку митної вартості в неї включається ціна товару, зазначена в рахунку – фактурі, та ін. витрати, якщо вони не включені у відповідності з умовами поставки в рахунок – фактуру: на транспортування, навантаження, розвантаження, страхування, комісійні і брокерські, ліцензійні та інші платежі. В Класифікаторі видів митних платежів наведено 31 вид платежів, які діляться на наступні групи: митні збори; штрафи, конфіскати; мито; акцизний збір; ПДВ. При розрахунках податку на додану вартість необхідно вірно обрати базу оподаткування. Базою оподаткування для товарів, які ввозяться, є митна вартість з урахуванням митних зборів, акцизного збору, імпортного мита та інших податків, зборів, обов'язкових платежів.

де Цт – митна вартість товару; Тс – сума митного збору; Тп – сума мита; А – сума акцизного збору; ПДВ – сума податку на додану вартість.

Завдання для самостійного рішення 1. На підставі даних, наведених в табл. 3.3, визначити, який варіант імпорту товару переважніше

Таблиця 3.3 – Торгові режими та митна вартість товару

Ставка ввізного мита: - повна – 50 %, але не менше 50 EUR/од.; - пільгове – 25 %, але не менше 25 EUR/од. Митний збір при митній вартості: - від 100 до 1000 дол. США, чи еквівалент 5 дол. США; - понад 1000 дол. США – 0,2 % митної вартості товару, але не більше 1000 дол. США. ПДВ – 20 %. Курс долара 16 грн/дол., курс євро – 21 грн/EUR. Завдання за варіантами наведено у таблиці 3.4.

Таблиця 3.4 – Завдання за варіантами

2. За даними задачі 1 визначити суму митних платежів за умови, що партія поставки 10000 од.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-07-16; просмотров: 203; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.144.227.73 (0.008 с.) |

):

): , (5)

, (5) – виручка від експорту, грн

– виручка від експорту, грн – вартість товару, грн

– вартість товару, грн – транспортні витрати, грн

– транспортні витрати, грн – організаційні витрати, грн

– організаційні витрати, грн ):

):

, (3.6)

, (3.6) – виручка від реалізації товару на внутрішньому ринку, грн

– виручка від реалізації товару на внутрішньому ринку, грн , (3.7)

, (3.7) – виручка від реалізації імпортного товару, грн

– виручка від реалізації імпортного товару, грн – вартість імпортного товару, грн

– вартість імпортного товару, грн ):

): (3.8)

(3.8) і

і  >1, імпорт товарів споживання ефективний.

>1, імпорт товарів споживання ефективний. (3.9)

(3.9) – виручка від використання імпортних товарів виробництва;

– виручка від використання імпортних товарів виробництва; – витрати, пов'язані з експлуатацією імпортних товарів виробництва.

– витрати, пов'язані з експлуатацією імпортних товарів виробництва. ):

): , (3.10)

, (3.10) – витрати, пов'язані з експлуатацією вітчизняних товарів виробництва;

– витрати, пов'язані з експлуатацією вітчизняних товарів виробництва; – виручка від використання вітчизняних товарів виробництва.

– виручка від використання вітчизняних товарів виробництва.