Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Антикризисное управление (понятие).Содержание книги Поиск на нашем сайте

Антикризисное управление (понятие).

Антикризисное управление - это управление, определенным образом предвидящее опасность кризиса, предусматривающее анализ его симптомов, меры по снижению отрицательных последствий кризиса и использования его факторов для последующего развития. Основными кризисами, которым подвержена финансово-хозяйственная деятельность субъектов экономики, считаются стратегический кризис, тактический кризис и кризис платежеспособности.

Процедуры банкротства: наблюдение, финансовое оздоровление, внешнее управление, конкурсное производство, мировое соглашение. 1) Наблюдение - процедура банкротства, применяемая к должнику в целях обеспечения сохранности имущества должника, проведения анализа фин. состояния должника, составления реестра требований кредиторов и проведения первого собрания кредиторов. Наблюдение вводится по результатам рассмотрения арб. судом обоснованности требований, с даты принятия арб. судом заявления должника к производству. Введение наблюдения не является основанием для отстранения руководителя должника и иных органов управления должника, которые продолжают осуществлять свои полномочия с ограничениями, т.е. исключительно с согласия временного управляющего, выраженного в письменной форме. Окончание наблюдения Арб. суд на основании решения первого собрания кредиторов выносит определение о введении фин. оздоровления или внешнего управления, либо принимает решение о признании должника банкротом и об открытии конкурсного производства, либо утверждает мировое соглашение и прекращает производство по делу о банкротстве. 2) Финансовое оздоровление - процедура банкротства, которая применяется к должнику в целях восстановления его платежеспособности и погашения задолженности в соответствии с графиком погашения задолженности, согласно Федеральному закону о "несостоятельности (банкротстве). Финансовое оздоровление вводится арбитражным судом на основании решения собрания кредиторов. Одновременно с вынесением определения о введении финансового оздоровления арбитражный суд утверждает административного управляющего. В определении о введении финансового оздоровления должен указываться срок финансового оздоровления, а также содержаться утвержденный судом график погашения задолженности. 3) Внешнее управление - это процедура банкротства, применяемая к должнику в целях восстановления его платежеспособности с передачей полномочий по управлению должником внешнему управляющему. Помимо внешнего управления имуществом должника, указанным законом предусматривалась процедура санации. Процедура санации предполагала оказание финансовой помощи предприятию-должнику. С момента введения внешнего управления всегда отстраняется от должности руководитель должника - юридического лица. При этом управление делами должника возлагается на внешнего управляющего. Внешний управляющий утверждается арбитражным судом одновременно с введением внешнего управления, т.е. суд выносит определение. Полномочия внешнего управляющего: -распоряжаться имуществом должника в соответствии с планом внешнего управления с ограничениями; -заключать от имени должника мировое соглашение; -заявлять отказ от исполнения договоров должника; -предъявлять в арбитражный суд от своего имени требования о признании недействительными сделок и решений, а также о применении последствий недействительности ничтожных сделок, заключенных или исполненных должником с нарушением требований настоящего Федерального закона. Внешний управляющий обязан: - принять в управление имущество должника и провести его инвентаризацию; - разработать план внешнего управления и представить его для утверждения собранию кредиторов; - вести бухгалтерский, финансовый, статистический учет; - принимать меры по взысканию задолженности перед должником; - вести реестр требований кредиторов. -реализовывать мероприятия, предусмотренные планом внешнего управления, в порядке и на условиях, которые установлены настоящим Федеральным законом; -информировать комитет кредиторов о реализации мероприятий, предусмотренных планом внешнего управления; -представить собранию кредиторов отчет об итогах реализации плана внешнего управления. 4) Конкурсное производство - процедура, применяемая в деле о банкротстве к должнику, признанному банкротом, в целях соразмерного удовлетворения требований кредиторов. Срок конкурсного производства — шесть месяцев, может продлеваться по ходатайству лица, участвующего в деле, не более чем на шесть месяцев. Определение арбитражного суда о продлении срока конкурсного производства подлежит немедленному исполнению и может быть обжаловано в порядке, установленном законом. Конкурсное производство осуществляется конкурсным управляющим, к которому переходят полномочия по управлению делами должника. Опубликование сведений о признании должника банкротом и об открытии конкурсного производства осуществляется конкурсным управляющим. Конкурсный управляющий не позднее чем через десять дней с даты своего утверждения направляет указанные сведения для опубликования. В ходе конкурсного производства конкурсный управляющий осуществляет инвентаризацию и оценку имущества должника по рыночной стоимости, формирует конкурсную массу. 5) Мировое соглашение - соглашение сторон о прекращении судебного спора мирным путем на основании уступок и взаимного удовлетворения встречных требований. После утверждения мирового соглашения производство по делу прекращается. При заключении мирового соглашения сторонами их прежние права и обязанности в том или ином объеме, в зависимости от воли сторон, ликвидируются, а в силу вступают условия, на которых заключено мировое соглашение. В рамках процедуры банкротства мировое соглашение - это соглашение между имеющими друг к другу притязания субъектами сделки, договаривающимися посредством мирового соглашения урегулировать спор между собой без судебного разбирательства. На любой стадии рассмотрения арбитражным судом дела о банкротстве должник, его конкурсные кредиторы и уполномоченные органы вправе заключить мировое соглашение. Экономика (понятие).

Экономика (от др.-греч. οἶκος - дом и νόμος - закон, буквально - правила ведения хозяйства) - хозяйственная деятельность (производство, распределение, обмен и потребление благ). Под термином «Экономика» обычно подразумевается: - наука «Экономика»; - мировая экономика (интерэкономика); - совокупность хозяйственной деятельности в стране; - хозяйство какого-либо общества (района, страны, группы стран, мира); - законы, правила ведения дома; - совокупность видов материального и нематериального производства; - совокупность экономических отношений, складывающихся в системе производства, распределения, обмена и потребления и образующих экономический базис общества, над которым располагается идеологическая и политическая надстройка.

Оборотные средства. Оборотные средства – это денежные средства, авансированные в оборотные фонды.

Оборотные фонды – это совокупность оборотных производственных фондов и фондов обращения.

Оборотные производственные фонды – это предметы труда, сроком службы не более 1 года, которые участвуют в образовании стоимости продукции и переносят свою стоимость на произведенную продукцию сразу целиком и полностью. К ним относятся: 1) производственные запасы (сырье, материалы, топливо, энергия, покупные полуфабрикаты); 2) незавершенное производство (полуфабрикаты собственного изготовления); 3) расходы будущих периодов.

Фондообращение – это фонды, которые связаны с обслуживанием процесса обращения продукции. К ним относятся: 1) готовая продукция на складе; 2) готовая продукция, отгруженная и в пути; 3) денежные средства на расчетном счете и в кассе; 4) дебиторская задолженность.

Сущность оборотных средств определяется их экономической ролью, необходимостью обеспечения воспроизводственного процесса, включающего как процесс производства, так и процесс обращения. В отличие от основных фондов, неоднократно участвующих в процессе производства, оборотные средства функционируют только в одном производственном цикле и независимо от способа производственного потребления полностью переносят свою стоимость на готовый продукт. Оборотные средства предприятия существуют в сфере производства и в сфере обращения.

Основные фонды. Основные фонды – это средства производства, которые служат в течении длительного периода времени (более 1 года) на меняя свою натурально-вещественную форму и переносят свою стоимость на производимую продукцию постепенно, частями в течении всего срока службы в виде амортизационных отчислений. Состав основных фондов: 1) Здания (корпуса цехов, складские помещения, производственные лаборатории и т. п.); 2) Сооружения (инженерно-строительные объекты, создающие условия для осуществления процесса производства: эстакады, автомобильные дороги, туннели, мосты); 3) Внутрихозяйственные дороги; 4) Передаточные устройства (электросети, теплосети, газовые сети); 5) Машины и оборудование, в том числе: - силовые машины и оборудование (генераторы, электродвигатели, паровые машины, турбины и т. п.). - рабочие машины и оборудование (металлорежущие станки, прессы, электропечи и т. п.). - измерительные и регулирующие приборы и устройства, лабораторное оборудование. - вычислительная техника. - автоматические машины, оборудование и линии (станки-автоматы, автоматические поточные линии). - прочие машины и оборудование. 6) Транспортные средства (вагоны, автомобили, кары, тележки). 7) Инструмент (режущий, давящий, приспособления для крепления, монтажа), кроме специального инструмента. 8) Производственный инвентарь и принадлежности (тара, стеллажи, рабочие столы и т. п.). 9) Хозяйственный инвентарь. 10) Рабочий, продуктивный и племенной скот. 11) Многолетние насаждения. 12) Прочие основные фонды (сюда входят библиотечные фонды, музейные ценности).

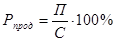

Прибыль и рентабельность. Прибыль - разница между доходами (выручки от реализации товаров и услуг) и затратами на производство или приобретение и сбыт этих товаров и услуг. Прибыль = Выручка − Затраты (в денежном выражении) Это один из наиболее важных показателей финансовых результатов хозяйственной деятельности субъектов предпринимательства (организаций и предпринимателей), ради которого и осуществляется предпринимательская деятельность. Виды прибыли: 1) Валовая прибыль = Выручка от реализации товаров, работ, услуг – полная себестоимость реализованной продукции. 2) Прибыль от продаж = Валовая прибыль – коммерческие и управленческие расходы. 3) Балансовая прибыль = Прибыль от продаж – Сальдо прочих расходов и доходов. 4) Прибыль до налогообложения = разность между доходами и расходами от основной производственной, финансовой или инвестиционной деятельности (Балансовая прибыль ± корректировки прибыли). 5) Прибыль после налогообложения (в «Отчете о прибылях и убытках» прибыль от обычной деятельности) = Прибыль до налогообложения - налогом на прибыль (20%). Чистая прибыль. Конечным финансовым результатом деятельности организации является чистая (нераспределенная) прибыль. Рентабельность – (доходный, полезный, прибыльный), относительный показатель экономической эффективности. Рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных ресурсов, а также природных богатств. Коэффициент рентабельности рассчитывается как отношение прибыли к активам, ресурсам или потокам, ее формирующим. Может выражаться как в прибыли на единицу вложенных средств, так и в прибыли, которую несет в себе каждая полученная денежная единица. Показатели рентабельности часто выражают в процентах. По методу исчисления в народном хозяйстве существует рентабельность предприятий Первый показатель определяется как отношение балансовой прибыли

Второй показатель рентабельности выражается отношением балансовой прибыли

Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия. Основные показатели рентабельности можно объединить в следующие группы: 1) Рентабельность продукции, продаж (показатели оценки эффективности управления); 2) Рентабельность производственных фондов; 3) Рентабельность вложений в предприятия (прибыльность хозяйственной деятельности). 1) Рентабельность продукции. Рентабельность продукции показывает, сколько прибыли приходится на единицу реализованной продукции. Рост данного показателя является следствием роста цен при постоянных затратах на производство реализованной продукции (работ, услуг) или снижения затрат на производство при постоянных ценах, то есть о снижении спроса на продукцию предприятия, а также более быстрым ростом цен чем затрат. Показатель рентабельности продукции включает в себя следующие показатели: 1. Рентабельность всей реализованной продукции, представляющую собой отношение прибыли от реализации продукции на выручку от её реализации (без НДС); 2. Общая рентабельность, равная отношению балансовой прибыли к выручке от реализации продукции (без НДС); 3. Рентабельность продаж по чистой прибыли, определяемая как отношение чистой прибыли к выручке от реализации (без НДС); 4. Рентабельность отдельных видов продукции. Отношение прибыли от реализации данного вида продукта к его продажной цене. 2) Рентабельность производственных фондов. Рентабельность основных производственных фондов (ОПФ) зависит от показателей фондоотдачи и рентабельности продукции. Данная зависимость приведена ниже. Ропф = прибыль от реализации/ОПФ = (Выручка/ОПФ) × (Прибыль от реализации/ Выручка) = Фондоотдача × Рентабельность продукции 3) Рентабельность вложений предприятия - это показатель рентабельности, который показывает эффективность использования всего имущества предприятия. Факторы влияния на рентабельность: - Û V производства продукции; - Ü ее себестоимости; - Ü времени оборота ОС и ОбС; - Û массы прибыли; - Лучшее использование фондов; - Система ценообразования на оборудование, здания и сооружения; - Установление и соблюдение норм запасов мат ресурсов.

Цена (понятие, виды).

Цена - количество денег, в обмен на которые продавец готов передать (продать), а покупатель согласен получить (купить) единицу товара, цена является коэффициентом обмена конкретного товара на деньги, цена является стоимостью единицы товара, выраженной в деньгах, или денежной стоимостью единицы товара.

Виды цен:

1. Оптовая цена. Оптовой (или отпускной) называется цена, которая устанавливается на товар, продаваемый крупными партиями (оптом). В соответствии с ГОСТ Р 51303-99 оптовая цена определена как цена товара, реализуемого продавцом или поставщиком покупателю с целью его последующей перепродажи или профессионального использования. 2. Розничная цена. Розничной называется цена, которая устанавливается на товар, продаваемый в личное потребление в малых количествах. В соответствии с ГОСТ Р 51303-99 розничная цена определена как цена товара, реализуемого непосредственно населению для личного, семейного, домашнего использования по договору розничной купли-продажи. Розничные цены включают издержки производства и обращения, прибыль предприятий, налоги и складываются с учётом ситуации на рынке. 3. Закупочная цена. Закупочная цена - вид оптовой цены, применяемый при закупках сельскохозяйственной продукции государством на внутреннем рынке. Закупочные цены дифференцируются в зависимости от качества продукции и с учётом географической сегментации рынка. В соответствии с ГОСТ Р 51303-99 закупочная цена определена как цена сельскохозяйственной продукции, закупаемой заготовителями у производителей по договорам контрактации. 4. Тарифы. Тарифы - цены на товары особого рода - услуги. Особенность услуги заключается в том, что она не имеет конкретной материально-вещественной формы. В связи с этим у покупателя на момент приобретения услуги нет возможности составить полное представление о ее качестве. Покупатель судит о приобретаемой услуге по информации о ее продавце. При оказании услуги момент производства, как правило, совпадает с моментом потребления, т. е. нет необходимости в посреднике. Это обусловливает особенности оценки услуг и объясняет наличие понятия «тарифы на услуги», хотя можно использовать и понятие «цены на услуги».

Банковская система. Банковская система - совокупность различных видов национальных банков и кредитных учреждений, действующих в рамках общего денежно-кредитного механизма. Банковская система включает центральный банк, сеть коммерческих банков и других кредитно-расчетных центров. Центральный банк проводит государственную эмиссионную и валютную политику, является ядром резервной системы. Коммерческие банки осуществляют все виды банковских операций. Совокупность действующих в стране банков может иметь одноуровневую либо двухуровневую организацию. 1) Одноуровневая банковская система предполагает преобладание горизонтальных связей между банками, универсализацию их операций и функций. В рамках одноуровневой банковской системы все кредитные институты, включая Центральный банк, находятся на одной иерархической ступени, выполняя аналогичные функции по кредитно-расчетному обслуживанию клиентуры. Подобный принцип построения характерен в основном как для стран со слаборазвитыми экономическими структурами, так и для стран с тоталитарными, административно-командными режимами управления. 2) Двухуровневая банковская система основывается на построении взаимоотношений между банками в двух плоскостях: по вертикали и по горизонтали. По вертикали – отношения подчинения между Центральным банком как руководящим, управляющим центром и низовыми звеньями – коммерческими банками, подразделяющимися на универсальные и специализированные банки (инвестиционные банки, сберегательные банки, ипотечные банки, банки потребительского кредита, отраслевые банки, внутрипроизводственные банки), и небанковские кредитно-финансовые институты (образующие парабанковскую систему) (инвестиционные компании, инвестиционные фонды, страховые компании, пенсионные фонды, ломбарды, трастовые компании).; по горизонтали – отношения равноправного партнерства между различными низовыми звеньями. Финансовая система. Финансовая система - форма организации денежных отношений между всеми субъектами воспроизводственного процесса по распределению и перераспределению совокупного общественного продукта. Структура финансовой системы: 1. Государственные финансы (бюджеты различных уровней государственной власти и управления органов местного самоуправления, бюджеты внебюджетных фондов, государственные и муниципальные займы). 2. Страхование (особая отрасль финансовых отношений, связанная с формированием целевого страхового фонда для целей и реализации страховой защиты при наступлении страхового случая; осуществляется в обязательной и добровольных формах по пяти отраслям). 3. Финансы хозяйствующих субъектов - финансы организаций различных форм собственности (связаны с государственными финансами, денежными отношениями по поводу уплаты налогов и других обязательных платежей, а также по поводу распределения бюджетных субсидий и кредитов для организаций). 4. Финансы домашних хозяйств - совокупность отношений по поводу создания и использования фондов денежных средств и финансовых активов, необходимых для обеспечения жизнедеятельности членов домашнего хозяйства. В зависимости от методов формирования доходов экономических субъектов финансовую систему принято разделять на две сферы: централизованные и децентрализованные финансы. 1) Централизованные фонды денежных средств формируются, распределяются и используются государством; для них жестко определены источники средств, а направления расходования устанавливаются на основе законодательно - правовых актов; в отношении децентрализованных финансов нет жесткого контроля за финансовыми потоками, предприятия действуют по принципу хозяйственной самостоятельности, самофинансирования, ответственности. 2) К децентрализованным относят финансы коммерческих предприятий и организаций, финансы некоммерческих организаций, финансы домашних домохозяйств. АКТИВ РАЗДЕЛ I – «Внеоборотные активы» - это активы, полезные свойства которых ожидается использовать в течение нескольких лет. - Нематериальные активы. - Результаты исследований и разработок. - Нематериальные поисковые активы. - Материальные поисковые активы. - Основные средства. - Доходные вложения в материальные ценности. - Финансовые вложения. - Отложенные налоговые активы. - Прочие внеоборотные активы.

РАЗДЕЛ II – «Оборотные активы» - это вложения финансовых ресурсов в объекты, использования которых осуществляется в рамках одного воспроизводственного цикла либо в течение относительно короткого календарного времени (как правило, не более одного года). В работе большинства предприятий оборотные средства имеют решающее значение, именно они формируют конечные результаты их деятельности. - Запасы. - Налог на добавленную стоимость по приобретенным ценностям. - Дебиторская задолженность. - Финансовые вложения (за исключением денежных эквивалентов). - Денежные средства и денежные эквиваленты. - Прочие оборотные активы.

ПАССИВ РАЗДЕЛ III – «Капитал и резервы». - Уставный капитал. - Собственные акции, выкупленные у акционеров. - Переоценка внеоборотных активов. - Добавочный капитал (без переоценки). - Резервный капитал. - Нераспределенная прибыль (непокрытый убыток).

РАЗДЕЛ IV – «Долгосрочные обязательства» (погашаются в срок больший чем 12 месяцев). - Заемные средства. - Отложенные налоговые обязательства. - Оценочные обязательства. - Прочие обязательства.

РАЗДЕЛ V – «Краткосрочные обязательства» (погашаются в течении 12 месяцев). - Заемные средства. - Кредиторская задолженность. - Доходы будущих периодов. - Оценочные обязательства. - Прочие обязательства. Отчет о прибылях и убытках. Отчет о прибылях и убытках - одна из основных форм бухгалтерской отчетности (форма № 2), которая характеризует финансовые результаты деятельности организации за отчетный период и содержит данные о доходах, расходах и финансовых результатах в сумме нарастающим итогом с начала года до отчетной даты. Форма отчета о прибылях и убытках составляется последовательной структурой многошаговым способом, который дает промежуточные итоги.

РАЗДЕЛ 1 - «Доходы и расходы по обычным видам деятельности» - представляет информацию о доходах, расходах и прибыли, полученной от основной деятельности производства и продажи продукции, товаров, работ, услуг. 1) Выручка (нетто) от продажи товаров, продукции, работ, услуг отражает выручку от продажи продукции, товаров, поступления от выполненных работ, оказанных услуг, отдельных фактов хозяйственной деятельности. Выручка приводится за минусом НДС, акцизов, т.е. выручка-нетто. 2) Себестоимость продаж включает все прямые расходы, по которым определена выручка и расходы, непосредственно направленные на получение дохода от продаж. 3)Валовая прибыль отражает разницу между выручкой от продажи товаров, продукции (работ, услуг) и себестоимостью проданных товаров, продукции, работ и услуг. 4) Коммерческие расходы - к ним относятся расходы на маркетинг, рекламу, на з/п сотрудников отдела сбыта, доставка продукции потребителю. 5) Управленческие расходы - расходы по управлению организацией и расходы общего характера, не связанные с производством конкретной продукции, работ и услуг. 6) Прибыль (убыток) от продаж отражает финансовый результат от продаж продукции, работ и услуг, определяемый как разница между суммой выручки и себестоимостью, с учетом коммерческих и управленческих расходов. РАЗДЕЛ 2 – «Прочие доходы и расходы». 7) Доходы от участия в других организациях отражают доходы, подлежащие получению от участия в уставных капиталах других организаций по сроку в соответствии с учредительными документами. 8) Проценты к получению отражают % от финансовых операций в части сумм, причитающихся к получению по облигациям, депозитам, государственным ценным бумагам, суммам, причитающимся от кредитных организаций за пользование остатками средств, находящихся на счетах организации денежных средств в этих кредитных организациях. Проценты к уплате отражают суммы, причитающиеся в соответствии с договором к уплате % по облигациям, акциям, за предоставленные организации в пользование денежные средства (кредиты, займы). 9) Прочие доходы отражают доходы, по другим хозяйственным операциям. Прочие расходы отражают расходы, не вошедшие в предыдущие расходные статьи отчета, относящиеся в соответствии с установленным порядком к прочим расходам. 10) Прибыль (убыток) до налогообложения характеризует прибыль (убыток) от продажи ± операционные и ± внереализационные доходы. 11) Текущий налог на прибыль отражает сумму налога на прибыль, исчисленной организации в соответствии с установленным законодательством РФ порядком, которая подлежит уплате в бюджет. 12) Отложенные налоговые активы отражают величину, которая определяется как разность между начисленными в отчетном периоде и погашенными в отчетном периоде активами. 13) Отложенные налоговые обязательства отражают величину, которая определяется как разность между обязательствами, начисленными в отчетном периоде, и погашенными в отчетном периоде обязательствами. 14) Чистая прибыль (убыток) отчетного периода отражает конечный финансовый результат, т.е. чистая прибыль (убыток). Величина чистой прибыли (убытка) может быть получена исходя из следующего расчета: Прибыль до налогообложения (бухгалтерская прибыль) + Отложенные налоговые активы – Отложенные налоговые обязательства – Текущий налог на прибыль. 15) Справочно в действующей форме отчета о прибылях и убытках отражается сумма постоянных налоговых обязательств (активов) и др. Отчет о прибылях и убытках является важнейшим источником для анализа показателей рентабельности предприятия, рентабельности реализованной продукции, рентабельности производства продукции, а также для определения величины чистой прибыли.

Налоги и сборы. Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

Классификация налогов. Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований. Классификация налогов: 1. По способу взимания различают: - Прямые налоги взимаются государством непосредственно с доходов и имущества налогоплательщиков. Объектом налога выступает доход (зарплата, прибыль, процент и т.п.) и стоимость имущества налогоплательщиков (земля, основные средства и т.п.) - Косвенные налоги устанавливаются в виде надбавок к цене товаров или тарифов на услуги (акцизы, НДС, таможенные пошлины, налог с продаж). Эти налоги начисляются предприятию для того, чтобы оно удерживало их с других налогоплательщиков и сдавало финансовому ведомству. 2. В зависимости от органа, который устанавливает и имеет право изменять и конкретизировать налоги: 1) федеральные (общегосударственные) налоги, элементы которых определяются законодательством страны и являются едиными на всей ее территории. Их устанавливает и вводит в действие высший представительный орган власти. К ним относятся следующие налоги: НДС, Акцизы, НДФЛ, ЕСН, Налог на прибыль предприятий, Налог на добычу полезных ископаемых, Водный налог, Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов, Государственная пошлина. 2) региональные налоги, элементы которых устанавливаются в соответствии с законодательством страны законодательными органами ее субъектов (например, налог на имущество организаций); - Налог на имущество организаций; - Налог на игорный бизнес; - Транспортный налог. 3) местные налоги, которые вводятся в соответствии с законодательством страны местными органами власти. Они вступают в силу только по принятии решения на местном уровне, и всегда являются источником дохода местных бюджетов. - Земельный налог - Налог на имущество ФЛ 3. По целевой направленности введения налогов: 1) абстрактные (общие) налоги, предназначенные для формирования доходов государственного бюджета в целом (например, налог на добавленную стоимость); 2) целевые (специальные) налоги, которые вводятся для финансирования конкретного направления государственных расходов (например, дорожный налог). Для такого рода платежей часто создается специальный внебюджетный фонд. 4. В зависимости от субъекта-налогоплательщика: 1) налоги, взимаемые с физ. лиц; 2) налоги, взимаемые с юр. лиц (например, налог на прибыль организаций); 3) смежные налоги, которые уплачивают как физ., так и юр. лица (например, земельный налог). 5. По уровню бюджета, в который зачисляется налоговый платеж: 1) закрепленные налоги, которые непосредственно и целиком поступают в тот или иной бюджет (например, таможенные пошлины); 2) регулирующие налоги, которые поступают одновременно в различные бюджеты в пропорции, определенной законодательством (например, налог на прибыль организаций, налог с продаж). 6. По порядку введения: 1) общеобязательные налоги, взимаемые на всей территории страны независимо от бюджета, в который они поступают (например, налог на доходы физических лиц, акцизы); 2) факультативные налоги, которые предусмотрены основами налоговой системы, но их введение и взимание - компетенция региональных и местных органов власти (например, налог с продаж, местные лицензионные сборы). 7. По срокам уплаты: 1) срочные налоги, которые уплачиваются к сроку, определенному нормативными актами (например, государственная пошлина); 2) периодично-календарные налоги, которые в свою очередь подразделяются на следующие разновидности: декадные, ежемесячные, ежеквартальные, полугодовые, годовые (например, налог на доходы физ. лиц уплачивается ежемесячно, налог на прибыль организаций уплачивается ежемесячно или ежеквартально). 8. По характеру отражения в бухгалтерском учете различают налоги: 1) включаемые в себестоимость (земельный налог, транспортный налог, единый социальный налог); 2) уменьшающие финансовый результат до уплаты налога на прибыль; 3) уплачиваемые за счет налогооблагаемой прибыли (налог на прибыль); 4) включаемые в цену продукции (акцизы, НДС, таможенные пошлины); 5) удерживаемые из доходов работника (налог на доходы физ. лиц). Теории научного управления. 1) Школа научного управления (1885-1920 гг.). Научное управление наиболее тесно связано с работами Ф.У. Тейлора, Френка и Лилии Гилбрет и Генри Гантта. Эти создатели школы научного управления полагали, что, используя наблюдения, замеры, логику и анализ можно усовершенствовать многие операции ручного труда, добиваясь их более эффективного выполнения. Настоящий взрыв интереса к научному управлению произошел в 1911 году, когда американский инженер и исследователь Фредерик У. Тейлор опубликовал свою книгу "Принципы научного управления". Тейлора считают отцом классической теории научного управления. Он обосновал необходимость научного подхода к управлению. Основой теории Тейлора считается: измерение трудовых операций. Целью: повышение производительности труда. Решение: рационализация трудовых операций. Тейлор ввел изучение рабочего времени, разбивая действия рабочих на отдельные движения и замеряя время выполнения этих движений. Результаты данных иследований затем анализировались для проектирования более эффективных методов работы. Кроме того, Тейлор разработал тарифную систему оплаты труда рабочих. Им это было сделано для того, чтобы рабочие не беспокоились, что им будут платить меньше, если они выполняют свою работу слишком быстро. Система научной организации труда Тейлора была построена на пяти основных принципах: 1. Научный отбор рабочего. Эффективность требовала подбора к каждому виду работы соответствующего рабочего, который имел для этого какие-то способности. Для проверки спос

|

||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-07-16; просмотров: 135; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.227.209.89 (0.023 с.) |

и рентабельность продукции

и рентабельность продукции  .

. к среднегодовой стоимости основных производственных фондов

к среднегодовой стоимости основных производственных фондов  и оборотных средств

и оборотных средств  :

: .

. :

: .

.