Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Совершенствование учета основных средствСодержание книги

Поиск на нашем сайте

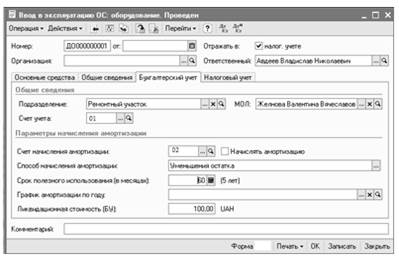

Совершенствование амортизационной политики В силу того, что тяжелое финансовое положение многих предприятий делает их малопривлекательными для внешних инвесторов, для ускорения процесса обновления основных средств необходимо оптимизировать такие внутренние источники инвестиций, как чистая прибыль и амортизационные отчисления. Но из этих двух источников – амортизационные отчисления являются наиболее универсальными и устойчивыми, при этом наибольшая эффективность от них будет достигнута при создании амортизационного фонда. Мы предлагаем для этого отказаться от традиционного включения амортизационных отчислений в себестоимость, как это делается в настоящее время, а включить их в состав оптово-отпускной цены отдельной статьей расходов. В таком случае это позволит извлекать из выручки денежные средства в размере амортизационных отчислений и прямо направлять их в амортизационный фонд организации, где они будут аккумулироваться, а затем по мере накопления направляться на покупку основных средств. Эффективность создания такого фонда будет прямо зависеть от выбора того или иного способа амортизации и преследуемой цели, а именно: уменьшения налоговых обязательств на прибыль или сближения систем налогового и бухгалтерского учета. В сегодняшней кризисной финансовой ситуации наиболее рациональным направлением увеличения эффективности создания амортизационного фонда является уменьшение налоговых обязательств, так как оно обладает следующими преимуществами. Во-первых, если организация не в состоянии накопить источники финансирования капитальных вложений за счет чистой прибыли или при ее недостатке она может усилить роль амортизационного фонда, для чего выбирается один из способов ускоренной амортизации основных средств. В действительности это ведет к увеличению суммы амортизации в себестоимости производимой продукции и соответственно к снижению прибыли, которая может быть распределена на выплату паев и дивидендов. Таким образом, за счет уменьшения суммы прибыли, отвлекаемой на выплату дивидендов, увеличиваются средства, которые организация может направить на приобретение или строительство объектов основных средств. Во-вторых, акционеры или инвесторы, особенно ориентированные на ведение учета по международным стандартам, требуют повышения достоверности учета и отчетности. По отдельным группам основных средств, в частности наукоемким и высокотехнологичным, подверженным быстрому моральному износу, начисление амортизации линейным методом не позволяет получать достоверную информацию об имущественном и финансовом состоянии организации. В связи с этим в организациях возникает потребность решения проблемы оптимизации амортизационной политики, при которой большое значение имеет разработка экономически обоснованного перечня объектов, к которым может быть применен ускоренный способ амортизации. ООО "РосТехЛизинг" использует такой программный продукт, как "1С:Бухгалтерия 7.7". Руководство организации закупило новые компьютеры и будет проводить локальные сети по всей организации. На данном этапе существует возможность перейти на более усовершенствованную версию программного продукта - "1С:Бухгалтерия 8". Операции по учету основных средств - поступление, принятие к учету, модернизация, передача, списание - регистрируются соответствующими документами. Предусмотрено, что основное средство может появиться у предприятия различными способами: в результате его приобретения и последующего ввода в эксплуатацию, в результате строительства, в результате монтажа. При принятии основного средства к учету в информационную базу вносятся сведения, необходимые для бухгалтерского учета и последующего начисления амортизации, рисунок 2.1.

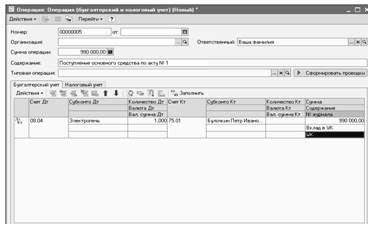

Рисунок 2.1 – Ввод в эксплуатацию объекта основных средств Предоставляется возможность регистрации дополнительных затрат, связанных с приобретением и монтажом основного средства, и их отражение в первоначальной стоимости основного средства. При принятии к учету указываются счет бухгалтерского учета основного средства и счет амортизации, материально ответственное лицо, способ амортизации и срок полезного использования основного средства. Можно использовать сложные способы амортизации, распределять суммы начисленной амортизации между несколькими счетами или объектами аналитического учета. Для основных средств, использующихся сезонно, можно указать график начисления амортизации. Амортизация по всем основным средствам выполняется в конце каждого месяца автоматизированной регламентной операцией. Для отражения операции "Поступление основных средств от учредителей" в бухгалтерском учете воспользуемся командой Проводки ⇒ Операция (бухгалтерский и налоговый учет, чтобы отразить запись в дебет счета 08 и кредит счета 75. В результате форма операции должна принять вид, представленный на рисунке 2.2.

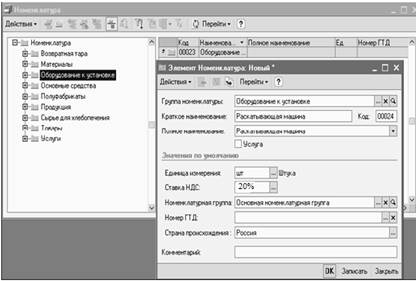

Рисунок 2.2 - Поступление основных средств от учредителей Оборудование, требующее монтажа или наладки, поступает в организацию в сопровождении накладной, счета, счета-фактуры и технической документации. Оно не сразу поступает в производственное подразделение, поскольку сначала попадает на склад, затем передается для монтажа и по окончании монтажа сдается по акту в эксплуатацию. Оформление поступления оборудования на склад (оприходование оборудования) отражается в дебет счета 07 "Оборудование к установке" с кредита счета 60 "Расчеты с поставщиками и подрядчиками" на сумму стоимости оборудования без НДС. Оборудование, требующее монтажа и наладки, поступает вначале на главный склад. Операция поступления оборудования на склад в бухгалтерском учете отражается по дебету счета 07 "Оборудование к установке", поэтому для ведения аналитического учета на данном счете необходимо вести список оборудования в справочнике "Номенклатура" в группе Оборудование к установке, рисунок 2.3.

Рисунок 2.3 – Справочник "Номенклатура" Для снятия с учета объектов основных средств по причине морального или физического износа, пришедших в негодность в результате чрезвычайных обстоятельств и других аналогичных причин, используется документ "Списание основных средств". Найти данный документ можно на вкладке ОС главного меню программы или на соответствующей закладке панели функций. В форме документа указываете объект, списываемый с учета, причину списания, событие, счет учета расходов. В результате списания основного средства соответствующий объект выбывает из организации и амортизация на него больше не начисляется, рисунок 2.4.

Рисунок 2.4 – Списание основных средств Для повышения эффективности ведения бухгалтерского учета основных средств, бухгалтера должны следить за изменениями в Инструкции по бухгалтерскому учету основных средств. С 2013 года в Инструкции по бухгалтерскому учету основных средств вступают в силу новые положения и бухгалтера должны будут их соблюдать. К примеру, стоимость безвозмездно полученных от других лиц основных средств будет отражаться: Дт 08 Кт 98 «Доходы будущих периодов»- если по основным средствам начисляется амортизация в соответствии с законодательством; Дт 08 Кт 91- если по основным средствам не начисляется амортизация в соответствии с законодательством. Учет основных средств предоставленных в безвозмездное пользование следует учитывать на отдельном субсчете счета 01 «Основные средства». Основные средства, полученные в безвозмездное пользование, учитываются на забалансовом счет 001 «Арендованные основные средства». Также в Инструкции по бухгалтерскому учету основных средств гласит, что с 1 января 2013 г. из состава основных средств можно не исключать многолетние дикорастущие объекты растительного мира, числящиеся на счете 01 «Основные средства». В заключение хотелось бы отметить, что "1С: Бухгалтерия 8" – это универсальное решение для автоматизации бухгалтерского и налогового учета на предприятии. В результате проведенного исследования, рекомендуется установить более усовершенствованную версию программного продукта - "1С:Бухгалтерия 8.2". Эта версия позволяет вести более детализированный учет основных средств и вести упрощенное введение данных по амортизации.

|

||||

|

|

Последнее изменение этой страницы: 2016-07-14; просмотров: 237; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.199.240 (0.01 с.) |