Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Антонина Владимировна ВисловаСодержание книги

Поиск на нашем сайте

Антонина Владимировна Вислова Индивидуальный предприниматель: учет и налогообложение разных видов деятельности

Глава 1. Правовая основа деятельности индивидуальных предпринимателей Порядок постановки на учет в налоговых органах В целях проведения налогового контроля физические лица подлежат постановке на учет в налоговых органах по месту жительства. В соответствии с пунктом 3 статьи 83 НК РФ постановка на учет индивидуального предпринимателя в налоговом органе осуществляется на основании сведений, содержащихся в едином государственном реестре индивидуальных предпринимателей, в порядке, установленном Правительством РФ. В соответствии с Правилами ведения Единого государственного реестра налогоплательщиков, утвержденными Постановлением Правительства РФ от 26 февраля 2004 г. N 110 (далее – Правила ведения ЕГРН), постановка физического лица на учет подтверждается документом, форма которого устанавливается ФНС. Индивидуальному предпринимателю указанный документ выдается (направляется) вместе с документом, подтверждающим внесение записи в государственный реестр. Таким образом, индивидуальные предприниматели заявление о постановке на налоговый учет не подают, поскольку постановка на налоговый учет автоматически осуществляется при прохождении процедуры государственной регистрации. Пример 2. Гражданин Иванов А.И. принял решение об осуществлении предпринимательской деятельности, а именно оказании парикмахерских услуг. Для государственной регистрации в качестве индивидуального предпринимателя в ИФНС по месту жительства были им лично были представлены следующие документы: – заявление о государственной регистрации физического лица в качестве индивидуального предпринимателя по форме N Р21001; – копия документа, удостоверяющего личность гражданина РФ; – документ об уплате государственной пошлины. По истечении пяти рабочих дней в ИФНС по месту жительства были получены: 1. Свидетельство о государственной регистрации физического лица в качестве индивидуального предпринимателя по форме Р61001; 2. Уведомление о постановке на учет физического лица в налоговом органе на территории РФ по форме N 2-3-Учет; 3. Выписка из Единого государственного реестра индивидуальных предпринимателей. В случае, если физическое лицо осуществляет предпринимательскую деятельность без государственной регистрации в качестве индивидуального предпринимателя, то и постановка на учет в налоговом органе не могла быть осуществлена, что является налоговым правонарушением. Таким образом, помимо административной и уголовной ответственности к физическому лицу, осуществляющему предпринимательскую деятельность может быть применена ответственность, предусмотренная статьей 117 НК РФ за уклонение от постановки на учет в налоговом органе. Ведение деятельности индивидуальным предпринимателем без постановки на учет в налоговом органе влечет взыскание штрафа в размере десяти процентов от доходов, полученных в течение указанного времени в результате такой деятельности, но не менее двадцати тысяч рублей. Ведение деятельности без постановки на учет в налоговом органе более 90 календарных дней влечет взыскание штрафа в размере 20 процентов доходов, полученных в период деятельности без постановки на учет более 90 календарных дней, но не менее 40 000 рублей. Пример 3. Гражданин Михайлов А.В. с 1 февраля 2008 г. занялся осуществлением предпринимательской деятельности – представлением в аренду, имеющегося на праве собственности нежилого помещения юридическому лицу. В соответствии с договором аренды ежемесячная сумма за право пользования помещением составляет 30 000 рублей. Узнав о необходимости государственной регистрации в качестве индивидуального предпринимателя, Михайлов А.В. представил 1 апреля необходимые документы. В этом случае 10 процентов от аренды за два месяца (февраль-март), то есть 60 000 рублей составит 6 000 рублей, что меньше предусмотренных НК РФ 20 000 рублей, в связи, с чем наложенный на ИП Михайлова А.В. за совершение налогового правонарушения штраф, составит 20 000 рублей. Открытие банковского счета После осуществления государственной регистрации в качестве индивидуального предпринимателя, им может быть отрыт расчетный счет в банке. Об открытии расчетного счета индивидуальным предпринимателем банк, в котором данный счет открыт, обязан известить налоговый орган по месту своего нахождения в течение пяти рабочих дней (пункт 1 статьи 86 НК РФ). То же самое требуется и от самого индивидуального предпринимателя, которому на это отведено семь рабочих дней (пункт 2 статьи 23 НК РФ). За нарушение указанного срока статьей 118 НК РФ предусмотрена ответственность в виде штрафа в размере 5 000 руб. Пример 4. Индивидуальный предприниматель был зарегистрирован 4 февраля 2008 г., в тот же день был открыт расчетный счет. Однако информация об открытии счета была представлена в налоговый орган лишь 3 марта 2008 г. В связи с тем, что установленный семидневный срок истек 12 февраля 2008 г., индивидуальный предприниматель был привлечен к ответственности по статье 118 НК РФ и оштрафован на 5 000 руб. Если индивидуальный предприниматель открыл расчетный счет и в положенный срок известил налоговый орган в произвольной форме, то есть, представив, не специально установленный бланк, а информационное письмо, то он также может быть привлечен к ответственности. Согласно новой редакции статьи 23 НК РФ, действующей с 31 января 2007 г., налогоплательщики должны представлять сведения по формам, утвержденным федеральным органом исполнительной власти (пункт 7 статьи 23 НК РФ). Однако сообщать об открытии (закрытии) счета в банке необходимо не во всех случаях. Пунктом 2 статьи 11 НК РФ выделены два признака счета, при наличии которых следует сообщать об его открытии в налоговые органы: 1) открыт по договору банковского счета; 2) позволяет зачислять и списывать денежные средства. Если хотя бы одному из условий счет не отвечает, то об его открытии сообщать в инспекцию ФНС не следует. Указанным признакам точно соответствуют валютный и расчетный счета. Депозитный, транзитный и ссудный счета к ним не относятся: депозитный открывается на основании договора банковского вклада, ссудный – кредитного договора, а для транзитного счета вообще договор не требуется. Данный вывод подтверждается письмом департамента налоговой и таможенно-тарифной политики Минфина России от 21 июня 2005 г. N 03–02/07/1-155 и судебными решениями в пользу налогоплательщиков (Постановления ФАС Центрального округа от 22 августа 2005 г. N А09-1631/05-3, Московского округа от 19 апреля 2006 г. N КА-А40/2941-06 и Поволжского округа от 18 марта 2005 г. N А65-23710/04-СА2-11). Система документации В процессе осуществления предпринимательской деятельности индивидуальный предприниматель совершает хозяйственные операции, которые требуют оформления соответствующими документами. Оформление хозяйственных операций документами называется документацией. При помощи документации производится сплошное отражение хозяйственных операций в момент и на месте их совершения. Согласно ГОСТу Р 51141-98 документ (документированная информация) представляет собой зафиксированную на материальном носителе информацию с реквизитами, позволяющими ее идентифицировать. В качестве материального носителя допускается использование любого материального объекта, пригодного для закрепления и хранения на нем речевой, звуковой или изобразительной информации, в том числе в преобразованном виде. Однако для целей оформления документов, формируемых в процессе осуществления хозяйственных операций применимы только бумажные и машинные носители информации. Согласно пункту 18 Положения по ведению бухгалтерского учета и отчетности, утвержденного Приказом Минфина РФ от 29 июля 1998 г. N 34н, в последнем случае следует изготовлять за свой счет копии таких документов на бумажных носителях для других участников хозяйственных операций, а также по требованию органов, осуществляющих контроль в соответствии с законодательством РФ, суда и прокуратуры. Бухгалтерская документация является частью системы управленческой документации согласно Общероссийскому классификатору управленческой документации, утвержденному Постановлением Госстандарта России от 30 декабря 1993 г. N 299. Выделяют следующую группировку документов по классифицирующим признакам (таблица 1)[1] Таблица 1. Группировка документов по классифицирующим признакам

Распорядительные документы – это документы, в которых содержатся распоряжения, указания о производстве, выполнении тех или иных хозяйственных операций. К таким документам относятся распоряжения индивидуального предпринимателя и уполномоченных им лиц на совершение хозяйственных операций. Например, приказ на перетаривание, подработку или подсортировку товара, приказ на назначение и выплату премий, на направление работника в командировку. Исполнительные документы удостоверяют факт совершения хозяйственных операций. К ним относятся приходные ордера (акты приемки) материалов, акты приемки-выбытия основных средств, документы о приемке от рабочих выработанной продукции и другие. Исполнительные документы подписывают лица, ответственные за выполнение хозяйственных операций и за правильность их оформления в документах. Комбинированные документы – это документы, которые одновременно являются и распорядительными, и исполнительными. К ним относятся приходные и расходные кассовые ордера, расчетно-платежные ведомости на выдачу заработной платы работникам предприятия; авансовые отчеты подотчетных (командированных) лиц и другие. Документы учетного оформления составляются в случае, если для записей хозяйственных операций нет других документов или обобщаются и обрабатываются исполнительные и распорядительные документы. К ним относятся справки, ведомости распределения, расчеты резервов и другие. Первичные документы составляются на каждую операцию в момент ее совершения. К ним относятся документы о поступлении товарно-материальных ценностей, об отгрузке продукции покупателям, о начислении заработной платы работникам за выработанную продукцию, выполненную работу или оказываемую услугу и другие. Согласно Общероссийскому классификатору управленческой документации, унифицированная система первичной учетной документации включает следующие подсистемы (таблица 2). Таблица 2. Унифицированная система первичной учетной документации

Сводные документы обобщают показатели путем их соответствующей группировки, систематизации из первичных документов (например, расчетно-платежная ведомость работникам). Разовые первичные документы оформляют каждую хозяйственную операцию и составляются в один прием. Накопительные документы составляются в течение определенного периода путем постепенного накапливания однородных хозяйственных операций. В конце периода в этих документах подсчитываются итоги по соответствующим показателям. Примерами накопительных документов являются двухнедельные, месячные наряды на работу, лимитные карты на отпуск материалов со складов и другие. Входящие документы представляет собой документы, поступившие к индивидуальному предпринимателю. В группу исходящих документов входят официальные документы, представляемые индивидуальным предпринимателем внешним респондентам. Внутренние документы – это официальные документы, не выходящие за внешние пределы. «Качественным» документом можно считать документ, который составлен по установленной форме, имеет все обязательные реквизиты и подтверждает факт совершения хозяйственной операции. Документ, не удовлетворяющий данным требованиям, считается «некачественным» и в случае принятия его к учету у индивидуального предпринимателя могут возникнуть проблемы с контролирующими органами. В соответствии с пунктом 2 статьи 9 Федерального закона «О бухгалтерском учете» N129-ФЗ от 21 ноября 1996 г., принятого ГД ФС РФ 23 февраля 1996 г. (далее – ФЗ о бухгалтерском учете), первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации. Данные формы утверждаются Федеральной службой государственной статистики и публикуются в виде альбомов унифицированных форм. Однако унифицированные формы разработаны не для всех хозяйственных операций. Например, нет унифицированных форм для учета наличия и движения бланков строгой отчетности. Индивидуальный предприниматель вправе самостоятельно разработать данную форму, которая при этом должна содержать обязательные реквизиты (пункт 2 статьи 9 ФЗ о бухгалтерском учете): а) наименование документа; б) дату составления документа; в) наименование организации, от имени которой составлен документ; г) содержание хозяйственной операции; д) измерители хозяйственной операции в натуральном и денежном выражении; е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления; ж) личные подписи указанных лиц. При этом индивидуальный предприниматель вправе ввести в унифицированные формы документов дополнительные реквизиты и показатели, изменить внешний вид формы. Однако удаление отдельных реквизитов и показателей из унифицированных форм не допускается. В случае обнаружения ошибки в первичном документе необходимо учитывать, что внесение исправлений в банковские и кассовые документы не допускается. В остальные первичные документы исправления могут вноситься только по согласованию с лицами, составившими и подписавшими эти документы. При этом не допускаются подчистки и неоговоренные исправления. Неправильный текст или цифру необходимо аккуратно зачеркнуть и над зачеркнутым текстом или цифрой сделать правильную запись. Рядом с исправлением следует написать «Исправлено» и указать дату внесения исправлений. Лица, подписавшие документ, снова должны поставить свои подписи. Особенности ведения учета В соответствии с Федеральным законом N 209-ФЗ от 24 июля 2007 г. «О развитии малого и среднего предпринимательства в РФ», принятым ГД ФС РФ 6 июля 2007 г. (далее – ФЗ N 209-ФЗ), вступившим в силу с 1 января 2008 г., физические лица, внесенные в единый государственный реестр индивидуальных предпринимателей и осуществляющие предпринимательскую деятельность без образования юридического лица относятся к субъектам малого и среднего предпринимательств, при условии, что: 1) средняя численность работников за предшествующий календарный год не превышает предельные значения: а) от 101 до 250 человек включительно – для средних предприятий; б) до 100 человек включительно – для малых предприятий; среди малых предприятий выделяются микропредприятия – до 15 человек; 2) выручка от реализации товаров (работ, услуг) без учета НДС или балансовая стоимость активов (остаточная стоимость ОС и нематериальных активов) за предшествующий календарный год не должна превышать предельные значения, установленные Правительством РФ для каждой категории субъектов малого и среднего предпринимательства. Вновь зарегистрированные индивидуальные предприниматели в течение того года, в котором они зарегистрированы, могут быть отнесены к субъектам малого и среднего предпринимательства, если их показатели средней численности работников, выручки от реализации товаров (работ, услуг) или балансовой стоимости активов (остаточной стоимости ОС и нематериальных активов) за период, прошедший со дня их государственной регистрации, не превышают вышеназванные предельные значения. Согласно пункту 7 ФЗ N 209-ФЗ субъектам малого предпринимательства разрешено применять специальные налоговые режимы, упрощенные правила ведения налогового учета, упрощенные формы налоговых деклараций по отдельным налогам и сборам для малых предприятий, а также упрощенную систему ведения бухгалтерской отчетности и составления статистической отчетности. При этом пунктом 1 Типовых рекомендаций по организации бухгалтерского учета для субъектов малого предпринимательства, утвержденных Приказом Минфина РФ от 21.12.1998 N 64н установлено, что граждане, осуществляющие предпринимательскую деятельность без образования юридического лица, ведут учет доходов и расходов в порядке, установленном налоговым законодательством РФ. Данный порядок учета доходов и расходов и хозяйственных операций индивидуальных предпринимателей определен Приказом Минфина РФ N 86н, МНС РФ N БГ-3-04/430 от 13.08.2002 г. Подробнее он будет рассмотрен в главе 3 практического пособия «Учет доходов и расходов индивидуального предпринимателя». Единый социальный налог Налогоплательщики Налогоплательщиками ЕСН признаются: 1) лица, производящие выплаты физическим лицам: – организации; – индивидуальные предприниматели; – физические лица, не признаваемые индивидуальными предпринимателями; 2) индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой. Таким образом, индивидуальные предприниматели осуществляют исчисление и уплату ЕСН по двум основаниям: 1) в связи с осуществлением предпринимательской деятельности; 2) в связи с осуществлением выплат и иных вознаграждений, начисленных в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг (за исключением вознаграждений, выплачиваемых индивидуальным предпринимателям), а также по авторским договорам. Поэтому, если налогоплательщик одновременно относится к нескольким категориям налогоплательщиков, он исчисляет и уплачивает ЕСН по каждому основанию. Порядок уплаты ЕСН индивидуальными предпринимателями в отношении доходов, полученных от предпринимательской деятельности, регламентирован нормами пункта 2 статьи 236 и пункта 3 статьи 237 (объект налогообложения и налоговая база – доходы от предпринимательской или иной деятельности за вычетом расходов, связанных с их извлечением), подпункта 3 пункта 1 статьи 239 (льготы по налогу), пункта 3 статьи 241 (ставки налога), статьи 244 (порядок исчисления и сроки уплаты налога) НК РФ. Порядок уплаты ЕСН индивидуальными предпринимателями, производящими выплаты в пользу физических лиц, регламентирован нормами пунктов 1, 3 статьи 236 и пунктами 1, 2, 4, 5 статьи 237 (объект налогообложения и налоговая база), статьей 238 (освобождение от налогообложения), статьей 239 (льготы по налогу), пунктом 1 статьи 241 (налоговые ставки), статье 243 (порядок исчисления и сроки уплаты налога) НК РФ. ЕСН с доходов, полученных индивидуальным предпринимателем в связи с осуществлением предпринимательской деятельности Объект налогообложения Объектом налогообложения для налогоплательщиков в этом случае признаются доходы от предпринимательской либо иной профессиональной деятельности за вычетом расходов, связанных с их извлечением. Согласно пункту 1 статьи 245 НК РФ индивидуальные предприниматели не исчисляют и не уплачивают ЕСН с доходов, полученных ими в связи с осуществлением профессиональной (иной) деятельности, в части суммы налога, зачисляемой в бюджет Фонда социального страхования РФ (далее – ФСС РФ). Для индивидуального предпринимателя не признаются объектом налогообложения вознаграждения, выплачиваемые другим индивидуальным предпринимателям, если такие выплаты осуществляются по трудовым, гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг, авторским договорам, при условии, что у индивидуального предпринимателя – получателя вознаграждений указанные в таких договорах виды работ, услуг отражены в его заявлении на получение свидетельства о государственной регистрации и являются предметом его индивидуальной деятельности. Налоговые льготы От уплаты налога освобождаются индивидуальные предприниматели, являющиеся инвалидами I, II или III группы, в части доходов от их предпринимательской деятельности и иной профессиональной деятельности в размере, не превышающем 100 000 рублей в течение налогового периода. Налоговая база, порядок исчисления суммы ЕСН Пунктом 2 статьи 236 НК РФ предусмотрено, что налоговая база для индивидуальных предпринимателей, указанных в подпункте 2 пункта 1 статьи 235 НК РФ, определяется как сумма доходов, полученных такими налогоплательщиками за налоговый период как в денежной, так и в натуральной форме от предпринимательской либо иной профессиональной деятельности, за вычетом расходов, связанных с их извлечением. При этом состав расходов, принимаемых к вычету в целях налогообложения данной группой налогоплательщиков, определяется в порядке, аналогичном порядку определения состава затрат, установленных для налогоплательщиков налога на прибыль соответствующими статьями главы 25 НК РФ. Доходами от предпринимательской деятельности признаются также иные доходы, связанные с этой деятельностью, например денежные средства, полученные индивидуальным предпринимателем по решению арбитражного суда, если согласно статье 15 ГК РФ они являются возмещением убытков (например, причиненных незаконным использованием товарного знака по свидетельству на товарный знак), неполученным доходом (упущенной выгодой) лица, чье право нарушено. При классификации расходов, непосредственно связанных с извлечением доходов, налогоплательщикам следует руководствоваться соответствующими статьями главы 25 НК РФ. При этом согласно статье 252 НК РФ расходами признаются обоснованные и документально подтвержденные в соответствии с законодательством РФ затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода. При определении индивидуальным предпринимателем налоговой базы по ЕСН за налоговый период в состав его расходов включаются расходы, произведенные в этом же налоговом периоде, определенные, в частности, статьями 254, 255, 259, 260, 263, 264 НК РФ. В состав расходов не включаются затраты, указанные в статье 270 НК РФ. Налоговая ставка (таблица 3) Таблица 3 – Ставка ЕСН для индивидуального предпринимателя

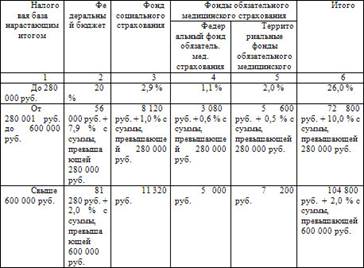

Налоговым периодом признается календарный год. Отчетными периодами по налогу признаются первый квартал, полугодие и девять месяцев календарного года. Авансовые платежи по ЕСН В течение отчетного года индивидуальные предприниматели уплачивают авансовые платежи по ЕСН. В соответствии со статьей 244 НК РФ эту сумму рассчитывают налоговые органы. Налоговая база по авансовым платежам рассчитывается на основании декларации по ЕСН, которую индивидуальный предприниматель представляет по итогам работы за год. Уплата ЕСН производится на основании налоговых уведомлений в три этапа: 1) за январь – июнь – не позднее 15 июля текущего года в размере половины годовой суммы авансовых платежей; 2) за июль – сентябрь – не позднее 15 октября текущего года в размере одной четвертой годовой суммы авансовых платежей; 3) за октябрь – декабрь – не позднее 15 января текущего года в размере одной четвертой годовой суммы авансовых платежей; Пример 17. Индивидуальным предпринимателем представлена декларация по ЕСН за 2008 г., в соответствии, с которой доходы от предпринимательской деятельности составили 800 000 руб., документально подтвержденные расходы – 600 000 руб. Таким образом, налоговая база по ЕСН составила 200 000 руб. (800 000 руб. – 600 000 руб.). Единая ставка ЕНС для данного дохода 10 %. Сумма авансовых платежей на 2009 год составила: за январь – июнь – 10 000 руб.; за июль – сентябрь – 5 000 руб.; за октябрь – декабрь – 5 000 руб. В случае, если предприниматель только начал осуществлять деятельность, то он должен представить в налоговую инспекцию налоговую декларацию о предполагаемом доходе, подлежащим обложению ЕСН в 5-дневный срок по истечении месяца со дня начала ее осуществления. Пример 18. Предприниматель Иванов С.С. начал вести предпринимательскую деятельность 7 апреля 2008 г. Поэтому, после 7 мая 2008 г., в течение 5 дней он обязан подать в налоговую инспекцию декларацию по налогу на доходы физических лиц с указанием предполагаемых доходов и расходов за 2008 г. В случае увеличения предполагаемого дохода более чем на 50 процентов, предприниматель обязан представить новую декларацию о предполагаемом доходе, не дожидаясь окончания года. В течение пяти дней с момента подачи декларации налоговый орган сделает перерасчет авансовых платежей налога на текущий год по тем платежам, срок которых еще не наступил. Разницу, которая получится в результате этого пересчета, предприниматель должен уплатить в бюджет в сроки, установленные для очередного авансового платежа. ЕСН с выплат и иных вознаграждений, начисленных в пользу физических Объект налогообложения Объектом налогообложения для налогоплательщиков, производящих выплаты в пользу наемных работников, признаются выплаты и иные вознаграждения, начисляемые ими в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг, а также по авторским договорам. Не относятся к объекту налогообложения выплаты, производимые в рамках гражданско-правовых договоров, предметом которых является переход права собственности или иных вещных прав на имущество (имущественные права), а также договоров, связанных с передачей в пользование имущества (имущественных прав). Не являются объектом налогообложения выплаты и иные вознаграждения, производимые индивидуальным предпринимателем в пользу физического лица, не связанного с ним трудовым, гражданско-правовым договорами, предметом которых является выполнение работ, оказание услуг, авторским договором. В соответствии с пунктом 3 статьи 236 НК РФ суммы выплат и иных вознаграждений в пользу физических лиц по трудовым, гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг, авторским договорам не признаются объектом обложения ЕСН, если у налогоплательщика – индивидуального предпринимателя такие выплаты не уменьшают налоговую базу по налогу на доходы физических лиц в текущем отчетном (налоговом) периоде. Пример 19. Индивидуальный предприниматель выплатил своим работникам премию к новогодним праздникам. Данный вид расходов не содержится в статьей 255 НК РФ для целей исчисления налога на прибыль (НДФЛ), поэтому не уменьшает облагаемую базу по НДФЛ и не облагается ЕСН. Суммы, не подлежащие налогообложению Не подлежат налогообложению: 1) государственные пособия, выплачиваемые в соответствии с законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления, в том числе пособия по временной нетрудоспособности, пособия по уходу за больным ребенком, пособия по безработице, беременности и родам; 2) все виды установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), связанных с: возмещением вреда, причиненного увечьем или иным повреждением здоровья; бесплатным предоставлением жилых помещений и коммунальных услуг, питания и продуктов, топлива или соответствующего денежного возмещения; оплатой стоимости и (или) выдачей полагающегося натурального довольствия, а также с выплатой денежных средств взамен этого довольствия; оплатой стоимости питания, спортивного снаряжения, оборудования, спортивной и парадной формы, получаемых спортсменами и работниками физкультурно-спортивных организаций для учебно-тренировочного процесса и участия в спортивных соревнованиях; увольнением работников, включая компенсации за неиспользованный отпуск; возмещением иных расходов, включая расходы на повышение профессионального уровня работников; расходами физического лица в связи с выполнением работ, оказанием услуг по договорам гражданско-правового характера; трудоустройством работников, уволенных в связи с осуществлением мероприятий по сокращению численности или штата, реорганизацией или ликвидацией организации; выполнением физическим лицом трудовых обязанностей (в том числе переезд на работу в другую местность и возмещение командировочных расходов). 3) суммы единовременной материальной помощи, оказываемой налогоплательщиком: физическим лицам в связи со стихийным бедствием или другим чрезвычайным обстоятельством в целях возмещения причиненного им материального ущерба или вреда их здоровью, а также физическим лицам, пострадавшим от террористических актов на территории РФ; членам семьи умершего работника или работнику в связи со смертью члена (членов) его семьи; работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении) ребенка, но не более 50 тысяч рублей на каждого ребенка; 4) суммы оплаты труда и другие суммы в иностранной валюте, выплачиваемые своим работникам, а также военнослужащим, направленным на работу (службу) за границу, налогоплательщиками – финансируемыми из федерального бюджета государственными учреждениями или организациями – в пределах размеров, установленных законодательством РФ; 5) доходы глав крестьянского (фермерского) хозяйства, получаемые от производства и реализации сельскохозяйственной продукции, а также от производства сельскохозяйственной продукции, ее переработки и реализации – в течение пяти лет начиная с года регистрации хозяйства. 6) доходы (за исключением оплаты труда наемных работников), получаемые членами зарегистрированных в установленном порядке родовых, семейных общин малочисленных народов Севера от реализации продукции, полученной в результате ведения ими традиционных видов промысла; 7) суммы страховых платежей (взносов) по обязательному страхованию работников, осуществляемому налогоплательщиком в порядке, установленном законодательством РФ; суммы платежей (взносов) налогоплательщика по договорам добровольного личного страхования работников, заключаемым на срок не менее одного года, предусматривающим оплату страховщиками медицинских расходов этих застрахованных лиц; суммы платежей (взносов) налогоплательщика по договорам добровольного личного страхования работников, заключаемым исключительно на случай наступления смерти застрахованного лица и (или) причинения вреда здоровью застрахованного лица; 8) стоимость проезда работников и членов их семей к месту проведения отпуска и обратно, оплачиваемая налогоплательщиком лицам, работающим и проживающим в районах Крайнего Севера и приравненных к ним местностях, в соответствии с действующим законодательством, трудовыми договорами (контрактами) и (или) коллективными договорами; 9) суммы, выплачиваемые физическим лицам избирательными комиссиями, комиссиями референдума, а также из средств избирательных фондов кандидатов на должность Президента РФ, кандидатов в депутаты законодательного (представительного) органа государственной власти субъекта РФ, кандидатов на должность в ином государственном органе субъекта РФ; 10) стоимость форменной одежды и обмундирования, выдаваемых работникам, обучающимся, воспитанникам в соответствии с законодательством РФ, а также государственным служащим федеральных органов власти бесплатно или с частичной оплатой и остающихся в личном постоянном пользовании; 11) стоимость льгот по проезду, предоставляемых законодательством РФ отдельным категориям работников, обучающихся, воспитанников; 12) суммы материальной помощи, выплачиваемые физическим лицам за счет бюджетных источников организациями, финансируемыми за счет средств бюджетов, не превышающие 3000 рублей на одно физическое лицо за налоговый период. Налоговая база, порядок исчисления налога Налоговая база определяется как сумма выплат и иных вознаграждений, предусмотренных пунктом 1 статьи 236 НК РФ, начисленных налогоплательщиками за налоговый период в пользу физических лиц. При определении налоговой базы учитываются любые выплаты и вознаграждения (за исключением сумм, указанных в статье 238 НК РФ), вне зависимости от формы, в которой осуществляются данные выплаты, в частности, полная или частичная оплата товаров (работ, услуг, имущественных или иных прав), предназначенных для физического лица – работника, в том числе коммунальных услуг, питания, отдыха, обучения в его интересах, оплата страховых взносов по договорам добровольного страхования (за исключением сумм страховых взносов, указанных в подпункте 7 пункта 1 статьи 238 НК РФ). При этом индивидуальные предприниматели определяют налоговую базу отдельно по каждому физическому лицу с начала налогового периода по истечении каждого месяца нарастающим итогом. ЕСН рассчитывается предпринимателем отдельно в федеральный бюджет и в каждый фонд. Сумма налога определяется как соответствующая процентная доля налоговой базы. Налоговая ставка Максимальная ставка ЕСН составляет 26 процентов и применяется она к выплатам до 280 000 руб. По облагаемой базе, превышающей этот предел, налог начисляют по пониженным ставкам: 10 процентов – по выплатам, находящимся в диапазоне от 280 001 руб. до 600 000 руб. и 2 процента – по выплатам свыше 600 000 руб. (статья 241 НК РФ). При этом для тех, кто родился до 1967 г., взносы начисляют только на страховую часть. Максимальный тариф составляет 14 процентов. Для работников 1967 года рождения и моложе соотношение страховой и накопительной частями максимального тарифа: 8 и 6 процентов, начиная с 2008 г. (таблица 4). Таблица 4 – Ставка ЕСН для наемных работников

Ежемесячно в течение года предприниматели должны платить авансовые взносы по ЕСН. Налог необходимо рассчитывать и перечислять отдельно в федеральный бюджет и в каждый внебюждетный фонд. Срок уплаты авансов по ЕСН и взносов в ПФР – 15 дней после окончания месяца.

Налог на игорный бизнес Объектами налогообложения признаются: 1) игровой стол; 2) игровой автомат; 3) касса тотализатора; 4) касса букмекерской конторы. Каждый объект налогообложения подлежит регистрации в налоговом органе по месту установки этого объекта налогообложения не позднее чем за два дня до даты установки каждого объекта налогообложения. Регистрация производится налоговым органом на основании заявления налогоплательщика о регистрации объекта (объектов) налогообложения с обязательной выдачей свидетельства о регистрации объекта (объектов) налогообложения. Форма указанного заявления и форма указанного свидетельства утверждаются Министерством финансов РФ. Налогоплательщики, не состоящие на учете в налоговых органах на территории того субъекта РФ, где устанавливается (устанавливаются) объект (объекты) налогообложения, указанный (указанные) в пункте 1 статьи 366 НК РФ, обязаны встать на учет в налоговых органах по месту установки такого объекта (таких объектов) налогообложения в срок не позднее чем за два дня до даты установки каждого объекта налогообложения. Налогоплательщик также обязан зарегистрировать в налоговых органах по месту регистрации объектов налогообложения любое изменение количества объектов налогообложения не позднее чем за два дня до даты установки или выбытия каждого объекта налогообложения. Объект налогообложения считается зарегистрированным с даты представления налогоплательщиком в налоговый орган заявления о регистрации объекта (объектов) налогооб

|

||||

|

|

Последнее изменение этой страницы: 2016-08-01; просмотров: 220; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.141.198.13 (0.013 с.) |