Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Висновок про вартість об’єкта оцінкиСодержание книги

Поиск на нашем сайте

ЗВІТ ПРО ЕКСПЕРТНУ ГРОШОВУ ОЦІНКУ Директор ТОВ “КАНЗАС”

КИЇВ – 2015

ВИСНОВОК про вартість об’єкта оцінки Суб’єкт оціночної діяльності - товариство з обмеженою відповідальністю «КАНЗАС» (Ліцензія на проведення землеоціночних робіт АЕ № 191081 від 15.03.2013 року, виданої Державним агентством земельних ресурсів України) та на підставі Договору про надання послуг щодо проведення експертної грошової оцінки № 16/11-15-1о від 16 листопада 2015 року з ПАТ «__________», виконало експертну грошову оцінку земельної ділянки загальною площею 0,1480 га (далі – Об’єкт оцінки) у межах згідно з планом, власником якої є ПАТ «_______» на підставі державного акту на право власності на земельну ділянку, серія ЯП № 075853, виданого на підставі договору про внесення змін до договору про задоволення вимог іпотекодержателя № 1562 від 07.04.2009 року, кадастровий номер: 3221886001:01:119:0005, що розташована за адресою: Київська область, Вишгородський район, село Нові Петрівці, масив «Вишгородський», яка передана для будівництва і обслуговування жилого будинку, господарських будівель і споруд (присадибна ділянка). Замовник оцінки: ПАТ «_____________» Власник майна, що оцінюється: ПАТ «_____________» Дата оцінки: 01 грудня 2015 року. Метою та призначенням проведеної роботи по оцінці є визначення ринкової вартості об’єкта оцінки, що перебуває у власності ПАТ «____________». В процесі оцінки був використаний методичний підхід, що базується на зіставленні цін продажу подібних земельних ділянок. Відповідно до п.2 “Методики експертної грошової оцінки земельних ділянок”, затвердженої постановою Кабінету Міністрів України від 11 жовтня 2002 р. №1531, земельна ділянка (її частина) розглядається як умовно вільна від поліпшень та придатна для найбільш ефективного використання. Ринкова вартість об'єкта оцінки - земельної ділянки загальною площею 0,1480 га, що розташована за адресою: Київська область, Вишгородський район, село Нові Петрівці, масив «Вишгородський», власником якої є ПАТ «___________», станом на дату оцінки становить (без ПДВ): 996 400 (дев’ятсот дев’яносто шість тисяч чотириста) гривень

Або Сорок одна тисяча шістсот сім) доларів США за курсом НБУ на дату оцінки.

ЗМІСТ ВИСНОВОК про вартість об’єкта оцінки.......................................................................................................... 2 1. ЗАГАЛЬНІ ВІДОМОСТІ................................................................................................................................................. 4 2. МЕТОДИЧНІ ПІДХОДИ до ЕКСПЕРТНОЇ ГРОШОВОЇ ОЦІНКИ.............................................................. 8 3. характеристики ОБ’ЄКТА ОЦІНКИ.............................................................................................................. 11 4. Аналіз ринку земельних ділянок під індивідуальну забудову в м. Києві і Київській області 16 5. аналіз найбільш ефективного використання об’єкта оцінки.................................... 18 6. обгрунтування застосування методичних підходів, методів та оцінних процедур 19 7. розрахунок вартості об’єкта оцінки................................................................................................... 21 8. ЗАЯВА ОЦІНЮВАЧІВ.................................................................................................................................................. 28

ЗАГАЛЬНІ ВІДОМОСТІ ОСНОВНІ ФАКТИ

МЕТА ТА ПРИЗНАЧЕННЯ ОЦІНКИ

Оцінка земельної ділянки здійснювалась на основі його вивчення і у відповідності з існуючими нормами міжнародної практики оцінки власності. З цією метою була вивчена представлена Замовником відповідна документація та інформація, зібрані відомості про використання та застосування об’єкта оцінки, проведено вивчення подібних об’єктів, виконані відповідні розрахунки. Розрахунки проводились з урахуванням національних та міжнародних стандартів оцінки, методик оцінки земельних ділянок, фінансової звітності та бухгалтерського обліку, досвіду вітчизняних і зарубіжних консалтингових компаній. Замовник та Виконавець вважають, що умови, наведені нижче, і які є невід’ємною частиною дійсного Звіту, втілюють повне взаєморозуміння сторін. Вони дійсні для керівників, адміністраторів і повноважних представників сторін, що мають відношення до даного Звіту, а також їх правонаступників. Метою оцінки є визначення ринкової вартості об’єкта оцінки, що перебуває у власності ПАТ «_____». Згідно положень Національного стандарту №1 «Загальні засади оцінки майна і майнових прав»: ринкова вартість визначається як вартість, за яку можливе відчуження об'єкта оцінки на ринку подібного майна на дату оцінки за угодою, укладеною між покупцем та продавцем, після проведення відповідного маркетингу за умови, що кожна із сторін діяла із знанням справи, розсудливо і без примусу. Дефініції та термінологія Поняття, наведені в даному Звіті, вживаються в такому значенні:Земельна ділянка - частина земної поверхні з установленими межами, певним місцем розташування, з визначеними щодо неї правами. Земельні поліпшення – зміна якісних характеристик земельної ділянки унаслідок розташування в її межах будинків, будівель, споруд, об'єктів інженерної інфраструктури меліоративних систем, багаторічних насаджень, лісової та іншої рослинності, а також унаслідок господарської діяльності або проведення робіт (зміна рельєфу, поліпшення ґрунтів тощо). Вартість - суспільне визнаний еквівалент цінності об'єкта оцінки, виражений у грошовій формі. Під час оцінки визначається певний вид вартості об'єкта оцінки як ймовірна сума грошей, яка може бути отримана за об'єкт оцінки (за яку може бути здійснений обмін об'єкта оцінки) на дату оцінки. Вартість земельної ділянки - еквівалент цінності земельної ділянки, виражений у ймовірній сумі грошей, яку може отримати продавець. Дата оцінки земельної ділянки - дата (число, місяць та рік), на яку проводиться оцінка земельної ділянки та визначається її вартість. Експертна грошова оцінка земельних ділянок - результат визначення вартості земельної ділянки та пов'язаних з нею прав оцінювачем (експертом з питань оцінки земельної ділянки) із застосуванням сукупності підходів, методів та оціночних процедур, що забезпечують збір та аналіз даних, проведення розрахунків і оформлення результатів у вигляді звіту. Метод оцінки - спосіб визначення вартості об'єкта оцінки, послідовність оціночних процедур якого дає змогу реалізувати певний методичний підхід. Оціночні процедури - дії (етапи), виконання яких у певній послідовності дає можливість провести оцінку земельної ділянки. Будівлі - земельні поліпшення, в яких розташовані приміщення, призначені для перебування людини, розміщення рухомого майна, збереження матеріальних цінностей, здійснення виробництва тощо. Приміщення - частина внутрішнього об'єму будівлі, обмежена будівельними елементами, з можливістю входу і виходу. Вбудовані приміщення - приміщення, що є частиною внутрішнього об'єму будівлі. Функціональний аналог - нерухоме майно, яке за своїми функціональними (споживчими) характеристиками може бути визнане подібним майном до об'єкта оцінки. Існуюче використання - фактичне використання нерухомого майна на дату оцінки. Об'єкт оцінки - нерухоме майно, яке підлягає оцінці відповідно до умов договору на проведення оцінки майна або за інших підстав, визначених законодавством. Об'єкт порівняння - подібне майно, що відібране для застосування порівняльного підходу.Тобто, враховуючи усі вище викладені факти, найбільш ефективним варіантом використання оцінюваного майна є його подальше поточне використання в якості будівництва та обслуговування жилого будинку, господарських будівель і споруд.

Об’єкт порівняння № 1

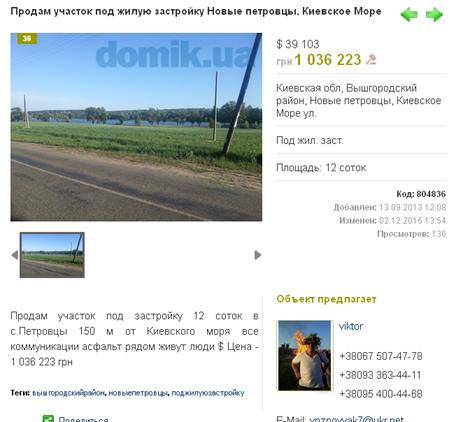

http://domik.ua/nedvizhimost/novye-petrovcy-prodam-uchastok-pod-zhiluyu-zastrojku-kievskoe-more-ul-id804836.html Об’єкт порівняння № 2

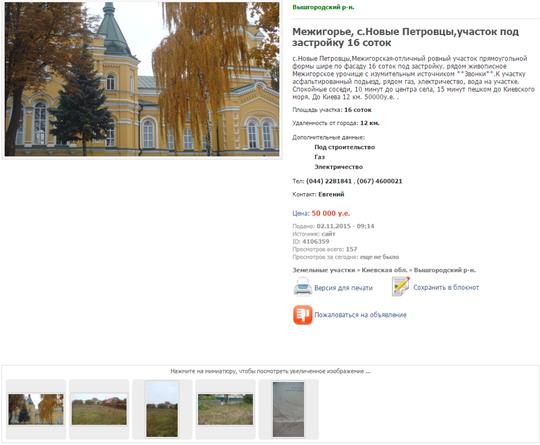

http://fn.ua/view.php?ad_id=4106359&page=0 Об’єкт порівняння № 3

http://fn.ua/view.php?ad_id=6556303&page=0 Об’єкт порівняння № 4

http://100realty.ua/object/369861569 Об’єкт порівняння № 5

http://vyshgorod.ko.olx.ua/obyavlenie/uchastok-novye-petrovtsy-ID71yhX.html#b2aaaef6b4 Об’єкт порівняння № 6

https://www.dom2000.com/3260900 Слід зазначити, що об’єкти порівняння в переважній більшості мають схожі з Об’єктом оцінки характеристики.(однакову віддаленість від районного центру, природне оточення, тощо), Оцінювачами було проаналізовано кожну характеристику і в разі необхідності внесені відповідні поправки на відмінності. Поправка правовий режим/обмеження обтяження (цільове призначення) не використовується, - тому що всі ділянки мають однакове цільове використання. Поправка на торг. Проведені розрахунки ґрунтуються на даних про пропозиції продажу земельних ділянок і базуються на знаннях про те, що ринкова ціна формується в процесі переговорів і є нижчою відносно цін пропозицій (тобто, передбачається зниження ціни при переговорах щодо продажу між продавцем та покупцем, а також зменшення ціни пропозиції на відсоток за послуги посередників). За результатами безпосередніх переговорів з власниками земельних ділянок в місті розташування об’єкта оцінки при їх безпосередньому огляді, фактична скидка на торг коливається в межах 15-25%. Значення поправки у розмірі – 20 % було застосовано Оцінювачем враховуючи вищенаведене, а також, враховуючи принцип розумної обережності.

Поправка на місце розташування. Коригування не проводилося, оскільки усі об’єкти знаходяться в одному населеному пункті, та мають однакові умови та природне оточення. Поправка на технічне забезпечення (наявність комунікації, можливість їх підключення та ін.) – коригування не проводилось, оскільки об’єкти порівняння мають подібне технічне забезпечення. Поправка на транспортна доступність (наявність асфальтованих під’їзних шляхів). Не проводилась. Під’їзд до ділянок асфальтований. Поправка на навколишнє оточення. Поправка не проводилась, оскільки у всіх об’єктів умови навколишнього оточення однакові, поруч забудовані та незабудовані ділянки з однаковим цільовим призначенням, коригування не проводилось. Поправка на фізичні характеристики (поправка на розмір земельної ділянки). Коригування не проводилося для об’єктів порівняння, тому що обʼєкти порівняння та оцінюваний об’єкт мають подібну за розміром площу. Поправка на умови продажу (продаж земельних ділянок вільний) – умови типові; вимушений чи ліквідаційний продаж; або продаж при позбавленні власника права викупу застави та ін.). Умови продажу ділянок типові, тому ця поправка Оцінювачами не враховувалась. Остаточний розрахунок вартості Об’єкта оцінки наведений нижче в таблиці. Таблиця Розрахунок вартості Об’єкта оцінки

Виходячи з вищенаведених розрахунків, в якості остаточного значення Оцінювачі приймають медіанне значення вартості за 1 сотку, яке становить 67 322 гривень. Таким чином, вартість оцінюваної земельної ділянки загальною площею 14,80 соток, становить із заокругленням до 100 гривень (без ПДВ): Цв = 67 322 грн. х 14,80 сот. = 996 366 ≈ 996 400 грн. Висновок: Ринкова вартість об'єкта оцінки - земельної ділянки загальною площею 0,1480 га, що розташована за адресою: Київська область, Вишгородський район, село Нові Петрівці, масив «Вишгородський», власником якої є ПАТ «________», станом на дату оцінки становить (без ПДВ): 996 400 (дев’ятсот дев’яносто шість тисяч чотириста) гривень Або ЗАЯВА ОЦІНЮВАЧІВ Даний Звіт є повним Звітом про експертну грошову оцінку, що відповідає вимогам законодавчих і нормативних актів України та міжнародних стандартів оцінки, виконаний із урахуванням ринкової ситуації, що склалася в Україні на дату оцінки. Оцінювачі, які виконували дану роботу, на основі професійного досвіду та своїх переконань, заявляють, що: - факти та твердження, що містяться в даному Звіті є правильними, коректними і відповідають дійсності; - Оцінювачами проведено безпосередню інспекцію об’єкта; - наш Звіт підготовлено у відповідності до вимог Кодексу етики і Єдиних професійних стандартів оцінки Українського товариства Оцінювачів; - оцінку проведено з урахуванням усіх обмежуючих умов і передумов, накладених або умовами вихідної задачі, або введених особами, що підписали цей Звіт, самостійно. Такого роду обмеження вплинули на аналіз, думки й висновки, що викладені в Звіті; - ми не маємо ні в сьогоденні, ні в майбутньому особистої зацікавленості чи упередженості у підході до оцінки об’єкту, що розглядається, або по відношенню до сторін, які мають до нього відношення. Оцінювачі виступають як неупереджені консультанти; - оплата послуг Оцінювачів не пов’язується з величиною вартості об’єкта, а отже, вартість об’єкта, визначена в даному Звіті, не є предметом фінансової зацікавленості Оцінювачів; - об’єкт оцінки за нашими припущеннями, не має прихованих дефектів, за винятком зазначених у даному Звіті, що можуть вплинути на його вартість; - завдання на оцінку не ґрунтувалося на вимозі визначення мінімальної, максимальної чи обговореної ціни; - методика оцінки не може бути секретом для клієнта; - розрахована ринкова вартість визнається дійсною на дату оцінки.

_____________ З. М. Нестеренко

ДОДАТКИ ДО ЗВІТУ ПРО ЕКСПЕРТНУ ГРОШОВУ ОЦІНКУ

ЗВІТ ПРО ЕКСПЕРТНУ ГРОШОВУ ОЦІНКУ Директор ТОВ “КАНЗАС”

КИЇВ – 2015

ВИСНОВОК про вартість об’єкта оцінки Суб’єкт оціночної діяльності - товариство з обмеженою відповідальністю «КАНЗАС» (Ліцензія на проведення землеоціночних робіт АЕ № 191081 від 15.03.2013 року, виданої Державним агентством земельних ресурсів України) та на підставі Договору про надання послуг щодо проведення експертної грошової оцінки № 16/11-15-1о від 16 листопада 2015 року з ПАТ «__________», виконало експертну грошову оцінку земельної ділянки загальною площею 0,1480 га (далі – Об’єкт оцінки) у межах згідно з планом, власником якої є ПАТ «_______» на підставі державного акту на право власності на земельну ділянку, серія ЯП № 075853, виданого на підставі договору про внесення змін до договору про задоволення вимог іпотекодержателя № 1562 від 07.04.2009 року, кадастровий номер: 3221886001:01:119:0005, що розташована за адресою: Київська область, Вишгородський район, село Нові Петрівці, масив «Вишгородський», яка передана для будівництва і обслуговування жилого будинку, господарських будівель і споруд (присадибна ділянка). Замовник оцінки: ПАТ «_____________» Власник майна, що оцінюється: ПАТ «_____________» Дата оцінки: 01 грудня 2015 року. Метою та призначенням проведеної роботи по оцінці є визначення ринкової вартості об’єкта оцінки, що перебуває у власності ПАТ «____________». В процесі оцінки був використаний методичний підхід, що базується на зіставленні цін продажу подібних земельних ділянок. Відповідно до п.2 “Методики експертної грошової оцінки земельних ділянок”, затвердженої постановою Кабінету Міністрів України від 11 жовтня 2002 р. №1531, земельна ділянка (її частина) розглядається як умовно вільна від поліпшень та придатна для найбільш ефективного використання. Ринкова вартість об'єкта оцінки - земельної ділянки загальною площею 0,1480 га, що розташована за адресою: Київська область, Вишгородський район, село Нові Петрівці, масив «Вишгородський», власником якої є ПАТ «___________», станом на дату оцінки становить (без ПДВ): 996 400 (дев’ятсот дев’яносто шість тисяч чотириста) гривень Або

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-07-11; просмотров: 150; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.189.194.36 (0.014 с.) |