Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Облік амортизації основних засобівСодержание книги

Поиск на нашем сайте

ТОВ “Рута” нараховує амортизацію основних засобів кумулятивним методом. Вихідні дані для розрахунків наведені в табл. 2.11

Таблиця 2.11

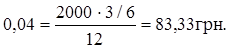

Річні кумулятивні коефіцієнти для кожного інвентарного об’єкта становлять: 001 – 1/1+2+3+4+5=1/15; 002 – 3/15; 003 – 5/1+2+34+5+6+7+8=5/36; 004 – 3/1+2+3=3/6. Тоді амортизаційні відрахування на квітень будуть такими:

Усього за місяць нарахована амортизація по машинах та інвентарю в сумі 23,05 грн. (4,44+11,67+6,94). За операційну оренду приміщення сплачено 240 грн., в т.ч. податковий кредит 40 грн. (240/6).

Оборотна відомість ТОВ “Рута” за квітень місяць (продовження)

Облік доходу від реалізації продукції, робіт, послуг Для визначення суми доходу необхідно встановити ціну одиниці продукції, робіт, послуг. Для цього спочатку віднайдіть витрати за даними рахунків 23, 92 (табл. 2.15): Витрати на матеріали – 5460+65,5+81,75+0,98=5608,23 грн. Витрати на оплату праці – 2473,68+1200=3673,68 грн. Відрахування на соціальні заходи – 786,63+71,74+32,16+98,95+381,6+34,8+15,6+48=1469,48 грн. Амортизація – 23,05+83,33=106,38 грн. Інші витрати – 200 грн. Разом – 11057,77 грн. Витрати на пошиття одиниці спецодягу становлять: 11057,77/95=116,4 грн. При нормативній рентабельності 9 % (за даними додатка 2), норма прибутку дорівнює: 0,9∙116,4=10,48 грн. Ціна одиниці спецодягу без податкового зобов’язання (ПЗ) становить 126,88 грн. (116,4+10,48). Дані про реалізацію продукції ТОВ “Рута” у квітні наведені в табл. 2.12.

Таблиця 2.12

Доставка продукції здійснюється транспортом споживачів. Необхідні розрахунки по реалізації продукції представлені в таблиці 2.13.

Таблиця 2.13 у грн.

Тепер необхідно скласти оборотну відомість за даними табл. 2.13.

Оборотна відомість ТОВ “Рута” за квітень місяць (продовження)

Облік собівартості готової й реалізованої продукції, робіт, послуг

Готова продукція на складі облічується за виробничою собівартістю, дані про яку протягом місяця накопичувалися на рахунку 23. ТОВ “Рута” не веде облік незавершеного виробництва, отже собівартість всієї готової продукції дорівнює сумі дебетових оборотів рахунку 23 (див. табл. 2.15), тобто 9094,44 грн. Тоді виробнича собівартість одиниці спецодягу, виготовленого у квітні, становить: 9094,44/95=95,73 грн. Собівартість реалізованої продукції розраховується таким само методом, яким рахувалася первісну вартість використаних виробничих запасів. В ТОВ ”Рута” – це метод ФІФО.

Таблиця 2.14 Розрахунок собівартості реалізованої продукції у квітні

Оборотна відомість ТОВ “Рута” за квітень місяць (продовження)

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-06-29; просмотров: 212; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.137 (0.01 с.) |