Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Выделяют ряд типов центров ответственности в рамках предприятия.Содержание книги

Поиск на нашем сайте

Центр затрат – производственная единица, в которой имеет место потребление ресурсов и накопление соответствующих издержек. Менеджер центра затрат несёт ответственность только за расходование средств в соответствии с доверенным ему бюджетом. Цель менеджера центра затрат – долговременная минимизация издержек производства. Его деятельность оценивается на основе бюджета и отчёта о фактических затратах. Центры обслуживания – участки, которые непосредственно обеспечивают услуги, необходимые для эффективного осуществления производственного процесса, относительно своей компетенции. Центры прибыли – центры ответственности, от которых в большей степени зависят главные определяющие прибыль элементы, т.е. объём продаж, продажная цена, переменные и постоянные издержки. Менеджер несёт ответственность за доверенные ему задания по формированию прибыли и, следовательно, полностью контролирует как формирование доходов от реализации продукции, так объём затрат на её изготовление. Центры прибыли оцениваются посредством разработки отчётности, имеющей много общего с отчётом о прибыли, на уровне всего предприятия на предмет выполнения планового объёма реализации и плановых издержек. Центры инвестиций – центры, ответственные за формирование и использование активов предприятия. Менеджер несёт ответственность за эффективность производственных вложений в основные средства центра. Оцениваются так же, как и центры прибыли. Основным контролирующим показателем при этом является уровень прибыли на инвестированный капитал. Поэтому в центрах инвестиций контролируют и затраты, и доходы, и инвестиции. Создание центров ответственности различных типов зависит от многих факторов – объёма деятельности предприятия, многофункциональности этой деятельности, численности персонала, организационной структуры производства и др. Определение состава центров ответственности требует индивидуального подхода для каждого предприятия. Центры ответственности могут иметь место в организациях, как с централизованным, так и с децентрализованным управлением. Центры прибыли выделяются, как правило, в децентрализованных организациях, центры затрат – в централизованных. Формирование системы организационного обеспечения управленческого учёта на основе центров ответственности предусматривает следующие основные этапы: · исследование особенностей функционирования отдельных структурных подразделений; · определение основных типов центров ответственности в разрезе структурных подразделений предприятия; · формирование системы прав, обязанностей и меры ответственности менеджеров центров ответственности; · разработка и доведение центрам ответственности бюджетов текущей деятельности; · обеспечение контроля выполнения установленных бюджетов центрами ответственности путём получения соответствующих отчётов, их анализа и установления причин отклонений. Менеджеры центров ответственности должны не только обеспечивать выполнение бюджетов, но и разрабатывать предложения вышестоящим органам управления по эффективному использованию ресурсов, обеспечению запланированного размера прибыли в рамках контролируемой ими деятельности подразделений. Выделение центров ответственности имеет следующие преимущества: · менеджеры центра ответственности имеют больше информации о местных условиях, тогда как для централизованного принятия решений её зачастую недостаточно. Более того, передаваемая по уровням управления информация может быть неполной и дана намеренно искажённой; · менеджеры центров ответственности могут принимать своевременные решения; · деятельность менеджеров центров ответственности становится более мотивированной, если они могут проявлять собственную инициативу; · небольшое подразделение имеет преимущество «дружного коллектива» при решении определённых задач; · высшее управление, освободившись от бремени ежедневных решений, может сфокусироваться на стратегическом планировании для всего предприятия. К числу недостатков управления по центрам ответственности можно отнести некомпетентные решения в случае, когда благо подразделений ставится выше, чем благо предприятия в целом. К числу основных проблем внедрения следует отнести: · отсутствие системного подхода к разработке и внедрению управленческого учёта несмотря на наличие в отечественной практике основных элементов управленческого учёта (носителей затрат, опыта калькулирования, планирования и учёта затрат), · недостаточное внимание к аналитической функции системы бухгалтерского учёта и её ориентации в основном на запросы внешних пользователей, · отсутствие внутренней отчётности, обеспечивающей обратную информационную связь в управленческом учёте, · наличие практических трудностей при классификации затрат на постоянные и переменные, поскольку некоторые виды затрат могут иметь полупеременный (полупостоянный) характер, · неоднозначность трактовки понятий, используемых в западном управленческом учёте, что затрудняет понимание предлагаемых методических подходов и решений.

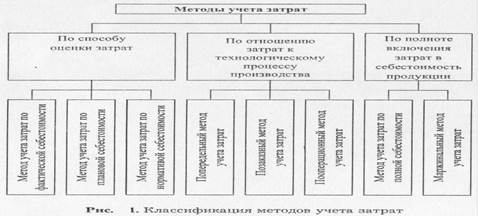

5. Методы учета затрат и калькулирования себестоимости продукции: преимущества, недостатки, сфера применения. Три взаимосвязанных элемента определяют системы управленческого учета затрат на производство: учет затрат на производство; учет выхода готовой продукции; определение ее себестоимости. Исходя из этого система учета затрат на производство должна выражать определенную взаимосвязь приемов и способов обобщения издержекпо составу, содержанию, назначению, местам возникновения и -центрам ответственности, по видам продукции или работ, их однородным группам, разукрупненным частям изделий, полуфабрикатам и способов контроля за использованием производственных ресурсов в сопоставлении с действующими нормами и планируемой эффективностью.

В зависимости от способа оценки затрат, выделяют методы учета затрат по фактической, нормативной и плановой (прогнозной) себестоимости. При использовании метода учета затрат по фактической себестоимости величина фактических затрат отчетного периода определяется по формуле: Зф= Кф*Цф, где 3ф — фактические затраты; Кф — фактическое количество использованных ресурсов; Цф — фактическая цена использованных ресурсов. Достоинство этого метода состоит в простоте расчетов. К недостаткам этого метода можно отнести следующие: невозможность определения и анализа мест, виновников и причин отклонений; отсутствие нормативов для контроля количества использованных ресурсов и цен на них; проведение расчета затрат только в конце отч. периода и др. При использовании метода учета затрат по плановой себестоимости за основу берутся допустимые затраты на продукцию и единицу изделия, исходя из прогрессивных норм расходов материалов, топлива, энергии, заработной платы и других затрат, а также имеющихся резервов. Главное преимущество этого метода состоит в том, что плановые затраты основаны не на достигнутом уровне, а на прогнозе будущего. При этом используется технологическая документация, сведения о ценах поставщиков на следующие периоды, экспертные оценки и др. В практической деятельности в качестве плановых норм затрат можно использовать идеальные стандарты и достижимые. Идеальные стандарты показывают, какими должны быть затраты предприятия в оптимальных условиях (т. е. при отсутствии потерь, брака, убытков и т. п.). Эта цель, на которую должна ориентироваться вся политика управления затратами на предприятии. Достижимые стандарты устанавливаются с учетом реальных условий функционирования предприятий: качества применяемых ресурсов, процента отходов, брака и т. д. Такие стандарты позволяют более реально оценить будущие затраты предприятия, но они не могут служить стимулом к их снижению. Поэтому рекомендуется устанавливать стандарты затрат на предприятии таким образом, чтобы достичь их было не слишком легко, но возможно. Стандарты устанавливаются на все виды затрат. Формула расчета затрат аналогична формуле, используемой в учете по нормативной себестоимости: 3=(Цп ±Оц)*(Кп ± Ок) где п — индекс планового значения. Нормативный метод учета затрат понимают текущие (действующие) нормы затрат с поправками на изменение технологии и т. п. В практической деятельности используют различные нормативы: только по количеству, только по ценам, по количеству и ценам одновременно. При использовании нормативов только по количеству применяется формула: 3=Цф*(Кн ± Ок), где Ок — отклонение фактических затрат от норматива, вызванное изменением количества использованных ресурсов. При использовании нормативов только по цепе использованных ресурсов применяется формула: 3 = (Цн*Оц) *Кф, При использовании нормативов и по количеству, и по ценам использованных ресурсов применяется формула: 3=(Цн ± Оц)*(Кн ± Ок). При этом методе фактическая себестоимость продукции определяется путем прибавления (вычитания) к нормативной себестоимости доли отклонений от норм по каждого статье по формуле: Сф= Сн± Он, Для успешного применения нормативного метода необходимо: ♦ строгое нормирование расхода всех видов ресурсов; ♦ предварительное составление нормативных калькуляций; ♦ разработка первичной документации, позволяющей фиксировать затраты производства как в пределах норм, так и по отклонениям от них, в разрезе мест, причин и виновников их возникновения; ♦ подведение итогов и принятие оперативных управленческих решений по результатам контроля за формированием себестоимости продукции по каждому производственному подразделению и предприятию в целом. Нормативный метод в целом, по сравнению с методом учета затрат по фактической себестоимости, более эффективно решает задачу управления затратами. Основные достоинства этого метода: ♦ возможность контроля над затратами путем составления нормативных калькуляций; ♦ возможность контроля затрат путем сопоставления их фактических значений с нормативными; ♦ возможность выявления и анализа мест, причин и виновников отклонений фактических затрат от нормативных; ♦ возможность принять оперативные меры в процессе производства, а не только в конце отчетного периода и др. К недостаткам можно отнести увеличение трудоемкости учетно-вычислительных работ и необходимость организации учета как в пределах норм затрат, так и по отклонениям от них.

|

||||

|

|

Последнее изменение этой страницы: 2016-06-26; просмотров: 213; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.119.159.196 (0.007 с.) |