Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Анализ «затраты — объем — прибыль» (CVP-анализ)Содержание книги

Поиск на нашем сайте

При планировании производственной деятельности часто используется анализ, основанный на исследовании соотношения «затраты — объем — прибыль». Анализ «затраты — объем — прибыль» — это анализ поведения затрат, в основе которого лежит взаимосвязь затрат, выручки (дохода), объема производства и прибыли, это инструмент управленческого планирования и контроля. Эти взаимосвязи формируют основную модель финансовой деятельности, что позволяет менеджеру использовать его для краткосрочного планирования и оценки альтернативных решений. Например, если определен объем производства исходя из портфеля заказов, то, используя этот анализ, можно рассчитать величину затрат и цену продажи, чтобы компания могла получить определенную величину прибыли. Взаимосвязь «затраты — объем — прибыль» может быть выражена графически или с помощью формул. На рис. 2 представлена основная модель «затраты — объем — прибыль». График показывает взаимосвязь выручки (доходов), затрат, объема продукции, прибыли или убытков. Эта модель базируется на ряде фиксированных взаимосвязей. Если цена единицы продукции, затраты, эффективность или другие условия изменяются, то модель должна быть пересмотрена.

Рис. 2. Взаимосвязь «затраты — прибыль — объем производства» Анализ взаимосвязи «затраты — объем — прибыль» позволяет определить объем производства, который необходим для покрытия всех затрат, как переменных, так и постоянных. Как показано на рис. 2, критическая точка, это та, в которой суммарный объем выручки равен суммарным затратам. Таким образом, критическая точка — это объем производства, продажи, с которой компания начинает зарабатывать прибыль. Критическую точку также называют точкой безубыточности, точкой равновесия, точкой нулевой прибыли, порогом рентабельности, точкой равновесия. Цель анализа критической точки состоит в нахождении уровня деятельности (объема производства), когда выручка от продажи становится равной сумме всех переменных и постоянных затрат, при этом прибыль компании равна нулю. Для вычисления точки безубыточности применяются методы: — математический метод (метод уравнения); — метод маржинального прибыли (дохода); — графический метод. Математический метод основан на формуле расчета прибыли предприятия. При этом взаимосвязь «затраты — объем — прибыль» может быть выражена следующей формулой:

При этом прибыль равна нулю:

Отсюда:

Критическая точка может быть выражена в натуральных и стоимостных единицах измерения. Основное уравнение нахождения критической точки в натуральных единицах измерения следующее:

Другой способ определения критической точки использует концепцию маржинальной прибыли. Маржинальная прибыль — это превышение выручки от продажи над всеми переменными затратами, связанными с данным объемом продаж. Другими словами, маржинальная прибыль — это разница между выручкой от продажи и переменными затратами:

В экономической литературе этот показатель часто называют суммой покрытия. Т.е. с другой стороны маржинальная прибыль должна покрыть постоянные расходы предприятия и обеспечить ему прибыль от продажи продукции, работ, услуг.

Если из маржинальной прибыли вычесть постоянные затраты, то получим величину операционной прибыли (прибыль от продаж):

Отсюда:

Далее:

В итоге уравнение критической точки при маржинальном подходе в терминах единиц продукции будет следующее:

Далее определим критическую точку с помощью графического метода, используя три варианта. На рис. 3 представлен график критической точки для математического метода. Данный график состоит из двух прямых — прямой, описывающей поведение совокупных затрат (У2 = А + bХ), и прямой, отражающей поведение выручки от продажи продукции (работ, услуг, товаров) (У1 = Цена 1 ед. × Объем пр-ва), в зависимости от изменения объемов продажи. Кроме того, на схеме откладывается линия постоянных расходов (У3 = А), которая проходит параллельно оси абсцисс в точке с координатами постоянных затрат. В данном случае переменные затраты будут равны расстоянию между линиями совокупных затрат и постоянных затрат.

Рис. 3. Взаимосвязь «затраты — объем — прибыль» при математическом методе На оси абсцисс откладывается объем продажи в натуральных единицах измерения, на оси ординат — затраты и доходы в денежном выражении. Критическая точка на графике лежит на пересечении линии суммарных затрат и линии суммарных доходов (выручки) от продажи, в этой точке выручка равна затратам, т.е. точка пересечения будет свидетельствовать о состоянии равновесия. Интервал до критической точки представляет область убытков, а область прибыли показывается на рисунке, начиная с критической точки. Критическая точка показывает, до какого предела может упасть выручка, чтобы не было убытка. Величина прибыли, получаемая предприятием, определяется разницей между выручкой от продажи продукции и суммарными затратами. На рис. 4 представлен график для метода маржинальной прибыли. Для графического определения величины маржинальной прибыли в дополнение к линиям выручки и совокупных затрат проводится линия (У4 = bХ), характеризующая поведение переменных затрат при изменении деловой активности предприятия. Эта линия будет проходить через начало координат, параллельно линии совокупных затрат (У2 = bХ + А). При данном методе, критическая точка может быть определена как точка, в которой разница между маржинальной прибылью и постоянными затратами равна нулю, или точка, в которой маржинальная прибыль равна постоянным затратам. Вариант построения графика при этом методе считается более предпочтительным, так как позволяет сразу же выделить маржинальную прибыль в любой точке, как расстояние между линией выручки от продаж и линией совокупных переменных затрат. В любом случае, в каждом из рассмотренных графиков финансовый результат (прибыли и убытки) при различных уровнях продажи определяются только расчетным путем, как расстояние между линиями выручки и валовых затрат.

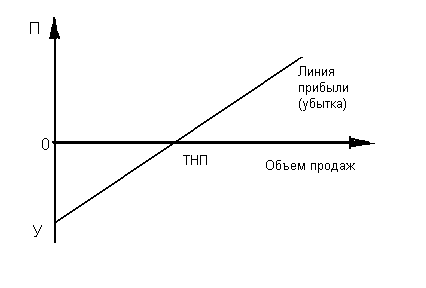

Рис. 4. Взаимосвязь «затраты — объем — прибыль» при маржинальной прибыли Графики определения точки безубыточности путем построения суммарных затрат могут быть преобразованы в графики «Прибыль — Объем». Третий вариант графического метода считается наиболее наглядным (рис. 5).

Рис. 5. Взаимосвязь «Прибыль — Объем» На этом графике ось абсцисс представляет различные уровни объема продаж, а прибыль и убытки отмечаются на оси ординат. Прибыль (или убытки) наносятся на график для каждого из уровней продажи. Эти точки соединяются линией прибыли. Точка нулевой прибыли располагается там, где линия прибыли пересекает ось абсцисс. Если объем продажи равен нулю, то максимальные убытки будут соответствовать размеру постоянных затрат. При росте объемов продаж маржинальная прибыль сокращает убытки. Каждая единица проданной продукции будет приносить маржинальную прибыль в расчете на единицу продукции или ставку покрытия, которая определяется как разница между ценой продажи единицы продукции и удельными переменными затратами. Точка безубыточности достигается в том случае, когда совокупная маржинальная прибыль будет равен сумме постоянных затрат. Продажа каждой последующей единицы продукции будет приносить предприятию прибыль. График «Прибыль — Объем» дает возможность прогнозировать емкость рынка и объем безубыточности при разных уровнях цен, если заданы крайние значения цен и спроса. С помощью этого графика можно также построить последовательный график для оценки объема маржинальной прибыли от деятельности разных подразделений или товарных групп. С увеличением критического объема снижается прибыль предприятия. Основными факторами, влияющими на величину критического объема производства, являются: — увеличение постоянных затрат, приводящее к увеличению критического объема производства, соответственно с уменьшением постоянных затрат уменьшается критический объем производства; — увеличение переменных затрат на единицу продукции при неизменной цене, приводящее к увеличению критического объема производства, соответственно с уменьшением переменных затрат на единицу продукции уменьшается критический объем производства; — увеличение цены продажи при неизменных переменных затратах на единицу продукции, приводящее к уменьшению критического объема производства. Очевидно, что критический объем производства уменьшается в том случае, если темп роста постоянных затрат меньше, чем темп роста маржинального дохода на единицу продукции.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-06-24; просмотров: 507; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.15.239.50 (0.007 с.) |