Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Кассовая книга (форма N КО-4)Содержание книги

Поиск на нашем сайте

Применяется для учета поступлений и выдач наличных денег организации в кассе. Кассовая книга должна быть пронумерована, прошнурована и опечатана печатью на последней странице, где делается запись "В этой книге пронумеровано и прошнуровано _______ листов". Общее количество прошнурованных листов в кассовой книге заверяется подписями руководителя и главного бухгалтера организации. Каждый лист кассовой книги состоит из 2-х равных частей: одна из них (с горизонтальной линовкой) заполняется кассиром как первый экземпляр, вторая (без горизонтальных линеек) заполняется кассиром как второй экземпляр с лицевой и оборотной стороны через копировальную бумагу чернилами или шариковой ручкой. Первые и вторые экземпляры листов нумеруются одинаковыми номерами. Первые экземпляры листов остаются в кассовой книге. Вторые экземпляры листов должны быть отрывными, они служат отчетом кассира и до конца операций за день не отрываются. Записи кассовых операций начинаются на лицевой стороне неотрывной части листа после строки "Остаток на начало дня". Предварительно лист сгибают по линии отреза, подкладывая отрывную часть листа под часть листа, которая остается в книге. Для ведения записей после "Переноса" отрывную часть листа накладывают на лицевую сторону неотрывной части листа и продолжают записи по горизонтальным линейкам оборотной стороны неотрывной части листа. Лист кассовой книги представлен на рисунке 3 и4 Лист кассовой книги

Рисунок 3. Кассовая книга

Рисунок 4. Лист кассовой книги (обратная сторона)

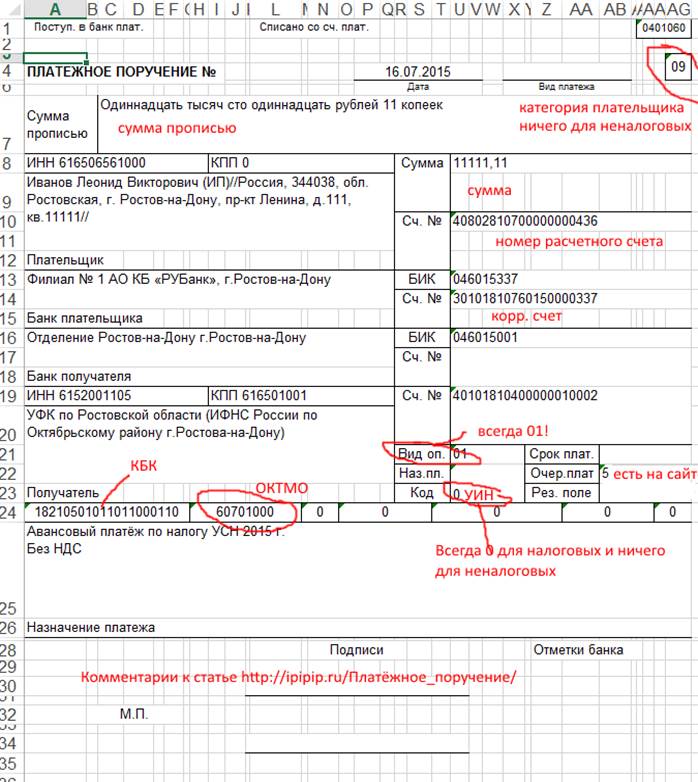

Учет расчетов на текущих счета в банках Движение средств на расчётном счёте оформляется платёжными банковскими документами. Приём и выдача денег или безналичные перечисления производятся банком на основании следующих документов: Чека (денежного) - для получения наличных денег с расчётного счёта в кассу организации. Чек подписывается руководителем и главным бухгалтером организации. В чеке указывается номер расчётного счёта, банк, сумма цифрами, прописью, фамилия кассира, цель расхода. Никаких исправлений не допускается. Испорченный чек остаётся в чековой книжке. Объявление на взнос наличными выписывается при взносе наличных денег из кассы на расчётный счёт. В нем указывается номер расчётного счёта, банк, сумма, вид взноса (выручка, депонированная зарплата и т.п.). Объявление подписывается вносителем. Состоит из трёх частей: объявления, талона и квитанции. При получении денег банк выдаёт квитанцию, заверенную печатью. Для безналичных расчётов применяются платёжные поручения Они представляют собой распоряжение организации, даваемое банку, на перечисление соответствующей суммы с её расчётного счёта на расчётный счёт получателя денег. (см. рисунок 5.) Организации постоянно или периодически (ежедневно или в другие установленные банком сроки) получают в банке выписку из расчётного (лицевого) счёта. К выписке банка прилагаются документы, на основании которых произведено движение денежных средств на расчётном счёте. Выписка - это второй экземпляр лицевого счёта организации, открытого ей банком. Она имеет строго определённые показатели, кодируемые банком. В различных банках выписки могут отличаться друг от друга по своей форме. Это связано с тем, что коммерческие банки используют различные программы автоматизации учёта. Полученную выписку работники бухгалтерии проверяют, подбирают к ней документы и проставляют на ней коды корреспондирующих счетов.

Рисунок 5. Образец платежного поручения на перечисление налога в бюджет. При обработке выписки следует иметь в виду, что в банках расчётные счета организации являются пассивными, показывающими кредиторскую задолженность банка перед клиентом. В силу этого в выписке банк показывает остаток денег и их увеличение по кредиту, и списание по дебету.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-06-23; просмотров: 287; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.191.192.113 (0.006 с.) |