Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Типи звітів за наявністю методологіїСодержание книги

Поиск на нашем сайте Кожний із перерахованих вище видів звітів можна написати в довільній формі, а можна - з орієнтацією на ту чи іншу систему звітності або інструкцію. Звіт у довільній формі Звіт у довільній формі має свої переваги і недоліки. До явних переваг можна віднести простоту його підготовки: у цьому разі не буде потрібно додержуватися критеріїв відбору інформації й витримувати формати подання даних, розроблені кимось іншим. До очевидних недоліків можна віднести ризик виявитися невідповідним до запитів громадськості, залишитися за межами актуальних тем, які обговорюються в експертному й бізнес-середовищі. Однак якщо звіт не адресований широкій публіці (тобто «працює» переважно не на принцип відкритості, а на принцип підзвітності перед якоюсь певною аудиторією), то вільний формат, швидше за все, буде більш адекватним, тому що питання, які вимагають обговорення, можуть бути несумісні з жодною з наявних інструкцій. Звіт відповідно до певної інструкції чи стандарту («стандартизовані») Якщо в компанії впроваджено системи менеджменту відповідно до стандартів (наприклад ISO 14001 або OHSAS), то звіт може бути орієнтований на ці стандарти. Однак серед стандартів немає такого, який би охоплював усі складові концепції корпоративної звітності. Тому «стандартизованими» в основному називають ті звіти, які підготовлені з використанням певної інструкції зі звітності. Типи звітів за передбачуваним характером використання Зовнішні Такі звіти адресовані, як правило, більшим групам зацікавлених сторін, які не мають прямого стосунку до компанії. Ці документи припускають широку публічність і доступність, однак можливі й варіанти (наприклад, цільове розсилання тільки певній групі стейкхолдерів). Внутрішні У компанії може виникнути потреба обговорити свою діяльність не з громадськістю взагалі, а, наприклад, зі своїми працівниками чи постачальниками. Можливо, зміст такого звіту буде мати досить камерний характер і включати питання, які не цікаві широкій публіці або не призначені для неї. У такому разі внутрішній звіт поширюється цільово і може бути доступний тільки цільовій аудиторії.

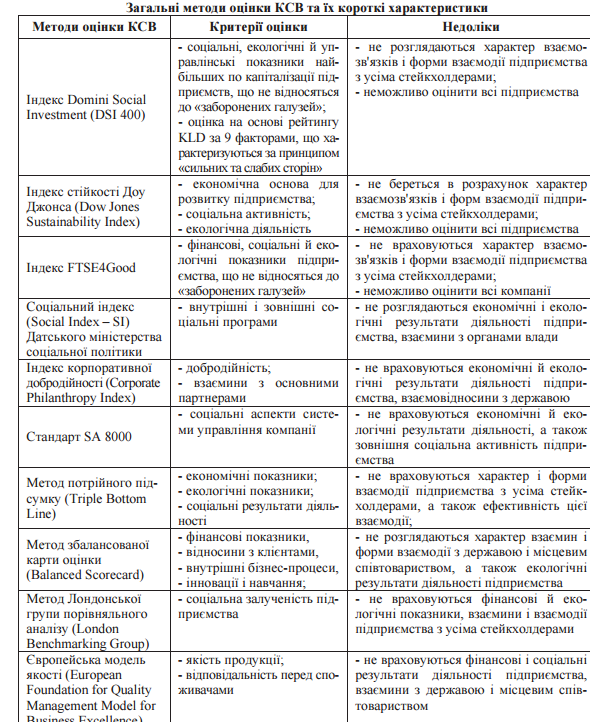

60. Суть моніторингу корпоративної соціальної відповідальності. Основним інструментом або засобом моніторингу та оцінки КСВ є індекси, стандарти та різноманітні показники звітності. Дійсно, все більшої значущості набувають документи, які містять нормативні вимоги щодо впровадження соціальної відповідальності, особливо в сферах, визначених Всесвітньою декларацією прав людини, конвенціями Міжнародної організації праці (далі – МОП) та інших організацій. Варто відзначити, що тільки в деяких країнах, зокрема у Франції та Великобританії введені законодавчі вимоги до ведення соціальної звітності, а у Канаді, наприклад, такі звіти є обов’язковими для банків.

61. Участь компаній у життєдіяльності громад. Одним з найбільш ефективних методів співпраці бізнесу з муніципалітетами є соціальне партнерство – форма соціальної взаємодії, метою якої є досягнення згоди між різними інститутами суспільства задля вирішення актуальних соціальних проблем і перспективних завдань. Наведемо приклад успішного соціального партнерства в Україні: У 2007 році компанія ДТЕК почала системну роботу у сфері соціального інвестування, запустивши проект соціального партнерства – програму, аналогів якої за масштабністю співпраці між приватним бізнесом, владою та громадськістю немає в Україні. Органи місцевого самоврядування кожної території – учасниці соціального партнерства спільно з підприємствами й іншими зацікавленими сторонами обирають пріоритетні напрями соціальних інвестицій. За результатами обговорення на кожній території формують програму соціального партнерства та визначають конкретні проекти, що підлягають фінансуванню. Очікуваний результат роботи в умовах нової моделі – оновлені установи культури, сучасне медичне обладнання у лікарнях і поліклініках, комп’ютерні класи в школах та інші зримі ознаки й характеристики підвищення рівня та якості життя.

62. Соціально відповідальний маркетинг. Концепція відповідального маркетингу виникла в третій чверті ХХ сторіччя, вона була призвана замінити традиційну концепцію маркетингу. Найбільшу увагу заслуговує концепція відповідального маркетингу, запропонована Ф.Котлером.Зокрема, він зазначав, що: «Концепція соціально-відповідального маркетингу проголошує завдання організації встановлення потреб, бажань і інтересів цільових ринків та їхнє задоволення більш ефективними і продуктивними, ніж у конкурентів, способами, що зберігають або підвищують добробут як споживача, так і суспільства загалом». Інноваційною думкою в даному твердженні було те, що маркетингова діяльність підприємства має бути розрахована на задоволення довготривалих інтересів споживачів, оскільки це може стати важливою передумовою для сталої і успішної діяльності компанії. Тож, для впровадження відповідального маркетингу, компанії мають збалансувати такі, часто конфліктуючі, критерії, як прибуток компанії, задоволення потреб споживачів і громадський інтерес[1]. Концепція передбачає ситуації, коли зусилля різних виробників в області маркетингу знаходяться на одному рівні і конкуренція на ринку дуже велика. Конкурентну перевагу отримує компанія, пропозиція якої найкращим чином відповідає потребам, що існують у покупця, й при цьому, в своїй діяльності компанія враховує інтереси суспільства і задовольняє їх. Акцент робиться на комплексну маркетингову діяльність, спрямовану на задоволення потреб цільового ринку і одночасно врахування соціальних та етичних потреб суспільства в цілому. В рамках концепції соціально-відповідального маркетингу, компанія разом з дослідженням потреб потенційних і реальних покупців, виявляє суспільні інтереси і прагне до їх задоволення[2]. Основна ідея концепції – виробництво товарів, що задовольняють наявні потреби, з врахуванням вимог суспільства. Основний інструментарій – складається з дослідження споживача та дослідження соціальних та екологічних наслідків від виробництва і споживання товарів та послуг, що надаються компанією. Основна мета – задоволення потреб цільових ринків, за умови збереження людських, матеріальних, енергетичних та інших ресурсів, охорони довкілля. 63. Роль Стейкхолдерів в діяльності компанії Діалог зі стейкхолдерами є важливою частиною діяльності компаній із корпоративної соціальної відповідальності. Провідні компанії це усвідомлюють, інші роблять це інтуїтивно, але більшість компаній ще не прийшли до розуміння такого діалогу. В Україні особливо ситуація потребує значного поліпшення: лише у деяких компаній розроблена карта стейкхолдерів, лише одиниці проводять діалоги зі стейкхолдерами, і ще жодна компанія не має Панелі стейкхолдерів. Але такий стан ми розглядаємо як «виклик» (challenge), і ця публікація покликана його вирішити. В Україні часто діалог зі стейкхолдерами проводиться ad hoc («для вирішення конкретного завдання»). Наприклад, одна українська компанія після виходу своєї реклами отримала звер- нення від неурядової організації щодо гендерної нечутливості реклами (жінку відобразили нижчою особою, ніж чоловіка, не надавши цьому значення). Після зустрічі із представниками громадськості було прийнято рішення призупинити рекламу та переробити її. Звичайно, це коштувало компанії грошей, але, безсумнівно, це могло коштувати репутації, якщо б реклама не була змінена. Але, якщо б компанія мала попередній діалог зі стейкхолдерами, цього можна було б уникнути Інтереси стейкхолдерів можуть вступати в суперечність один з одним, отже, "зовнішніх і внутрішніх партнерів" господарюючого суб’єкта можна розглядати як єдине суперечливе ціле, рівнодіюча інтересів частин якої буде визначати траєкторію еволюції організації. Ефективне управління відносинами зі стейкхолдерами є однією з головних цілей управління підприємством і однією з найважливіших задач стратегічного менеджменту. Аналіз стейкхолдерів суб’єкта господарювання включає такі основні етапи: ідентифікація, систематизація, оцінка цілей і завдань стейхолдерів, збір інформації про них. Одним із інструментів, який дає можливість виявити та проаналізувати відносини підприємства і його стейкхолдерів є теорія зацікавлених сторін (stakeholder theory). Основним предметом дослідження теорії зацікавлених сторін є взаємодія різних стейкхолдерів, що переслідують свої інтереси, які пов'язані з діяльністю деякого підприємства. Розглянемо ключові положення цієї теорії: 1) підприємство має відношення з великою кількістю стейкхолдерів, що складають його оточення, які впливають або на яких можуть вплинути рішення підприємства, що приймаються керівництвом; 2) теорія займається природою цих відносин: процесами і результатами, які їх супроводжують; 3) інтереси всіх стейкхолдерів потенційно мають право бути взяті до уваги і при можливості – задоволені.

64. Програми відповідального відношення до персоналу Приклад відповідального ставлення до персоналу з практики Компанія «Фокстрот», що входить у число 50 найкращих працедавців України, пропонує своїм працівникам такі стандарти праці: 1. Гарантія рівних можливостей для всіх кандидатів на роботу, об’єктивна оцінка особистих та ділових якостей. 2. Постійне підвищення кваліфікації. 3. Створення позитивного морального клімату, що виключає будь-які прояви дискримінації чи неповаги відносно працівників. 4. Здорові та стимулюючі високу продуктивність праці умови. Для працівників компанія пропонує такі пільги та компенсації: 1. Систематичні медичні огляди працівників, їх оздоровлення в спортклубах за пільговими цінами, консультації з медичного страхування. 2. Соціальна допомога молодим мамам у формі доплат. 3. Можливості навчання в спеціально організованому ГК «Фокстрот». 4. Право на пільгове придбання товарів і послуг, які реалізуються компаніями ГК «Фокстрот» за системою знижок. 5. Пільгове харчування та медичне страхування працівників. 6. Корпоративний відпочинок: свята, культурні заходи, спортивні змагання. 65. Меценатство та спонсорство компаній Меценатство — добровільна безкорислива діяльність фізичних осіб у матеріальній, фінансовій та іншій підтримці набувачів благодійної допомоги. Назва походить від прізвища римлянина Мецената (Мекенат), який був покровителем мистецтв за імператора Августа і другом Горація та інших поетів. Меценатство розповсюджується на фінансову підтримку закладів культури і освіти, заснуваня нових театрів, галерей мистецтва, нових навчальних закладів, підтримку мистецької діяльності акторів, поетів, художників тощо. Українське законодавство визначає меценатську діяльність як благодійну діяльність у сферах освіти, культури та мистецтва, охорони культурної спадщини, науки і наукових досліджень. Спо́нсорство — діяльність як фізичних, так і юридичних осіб, з метою отримання якої-небудь матеріальної вигоди або прибутку для себе, або в обмін на рекламу. Спонсор — індивідум або група, яка забезпечує підтримку, подібну до благодійника. Проте, на відміну від благодійності, спонсорування не носить безкорисливого характеру. Спонсорування може бути договірним, обмінюватися на рекламування з метою популяризації товару або юридичної особи. Спонсор може забезпечувати купівлю або оренду устаткування для відомого спортсмена або спортивної команди в обмін на демонстрацію його торгової марки на екіпіруванні цього спортсмена або команди. Спонсор тим самим заробляє рейтинг, а підтримуваний заробляє гроші або інші матеріальні вигоди. Цей тип спонсорування, є популярним інструментом спонсорування в таких сферах як спортивні змагання, мистецтво, засоби масової інформації і добродійність

66. Передумови появи концепції СВ Корпоративна соціальна відповідальність не виникла раптом, вона повільно еволюціонувала в часі та стала частиною щоденного словника лише в останнє десятиріччя, особливо в Північній Америці та Західній Європі. Дослідники стверджують, що ідея корпоративної соціальної відповідальності набула популярності у 1950-ті роки та з роками поширювалася в міру того, як корпорації ставали масштабнішими й потужнішими. Додаткову мотивацію до здійснення програм соціальної відповідальності багато організацій отримали завдяки ширшій обізнаності громадськості з екологічними та етичними питаннями, зростанню тиску з боку організованих груп активістів, наприклад, захисників довкілля, феміністського руху, поборникам інтересів споживачів. Становлення соціальної відповідальності бізнесу в США та Західній Європі у ХХ сторіччі відбувалося в три етапи. Перший етап – етап зародження корпоративної соціальної відповідальності, що припадає на 60-ті – середину 70-х років, характеризувався розквітом «традиційної» філантропії (благодійності). Концепція соціальної відповідальності бізнесу, сформульована у тих роках передбачала, що комерційні компанії, окрім дотримання законів та якості товарів і послуг, добровільно беруть на себе ще й додаткові зобов’язання перед суспільством, роблять значний внесок у покращення якості життя людей. Ключовою подією, яка сприяла зародженню корпоративної соціальної відповідальності стало прийняте у 1950-х роках рішення Верховного Суду США, який скасував юридичні обмеження і неписані норми, які до того часу обмежували чи принаймні звужували рамки корпоративної доброчинності та участь компаній у вирішенні соціальних питань. Згодом, вже на початку 1960-х рр., більшість американських компаній почали відчувати тиск, який спонукав їх демонструвати свою відповідальність перед суспільством і створювати власні благодійні фундації та втілювати доброчинні програми. Компанії почали надавали грошову чи матеріально-речову допомогу незахищеним прошаркам населення, керуючись настроями чи симпатіями свого керівництва. Ділова та соціальна активність у той час були максимально розмежованими. Другий етап у формуванні корпоративної соціальної відповідальності – етап становлення стратегічної філантропії припадає на середину 70-х – початок 80-х років. Причиною виникнення нової віхи в розвитку корпоративної соціальної відповідальності дослідниками вказується ситуація в компанії Exxon Valdez, що винила з витоком нафти у 1989 році. Тоді філантропічна діяльність компанії опинилася під сумнівом. Третій етап у розвитку корпоративної соціальної відповідальності - розвиток концепції соціальних інвестицій розпочався з кінця 80-х років. Відправною точкою появи нового етапу корпоративної соціальної відповідальності Крейг Сміт вважає появу та поширення в 1990-х рр. підходів, які, зокрема, використовувала АТ@Т і в яких по-новому вбачалася роль корпоративних доброчинних фундацій та їх зв’язок з основною діяльністю компанії. Суть новації полягала в тому, що не тільки філантропічні ініціативи фундації повинні сприяти досягненню бізнес-цілей, але й комерційні підрозділи, в свою чергу, мають підтримувати такі ресурси, як маркетингові знання, технічна допомога, залучення працівників до волонтерської роботи. Дослідники Девід Гес, Ніколас Роговскі та Томас В.Дафні вважають, що ще однією рушійною силою переходу до нової віхи корпоративної соціальної відповідальності бізнесу став новий фактор «морального тиску» – коли покупці, інвестори та працівники, роблячи свій вибір, почали надавати особливої ваги моральності компанії. Вони наводять кілька прикладів ринкової моральності: «інвестори обирають соціально активні інвестиційні фонди, працівники прагнуть працювати в соціально відповідальних організаціях, а покупці бойкотують компанію Shell Oil, оскільки та вирішила затопити одну зі своїх морських нафтових вишок». Фактично починаючи з кінця 1980-х років комерційний, громадський та державний сектори почали разом вирішувати актуальні соціально значимі проблеми місцевих громад, а компанії, маючи за пріоритет свою бізнес-вигоду, водночас враховують інтереси всіх партнерів.

|

||

|

|

Последнее изменение этой страницы: 2016-06-22; просмотров: 401; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.220 (0.008 с.) |