Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Алгоритм переходу від вбудованої діаграми до виділеноїСодержание книги

Поиск на нашем сайте

1. Є вбудована діаграма з маркерами (без маркерів). 2. Наставляємо курсор всередині діаграми. 3. ЛК2. 4. Одержуємо виділену діаграму. Навпаки 1. Є виділена діаграма. 2. ЛК1 (ЛК2). 3. Одержуємо вбудовану діаграму з маркерами (без маркерів).

Додаток 4 Алгоритм форматування діаграми 1. Від вбудованої діаграми перейти до виділеної, як це показано в дод. 3. 2. Заберемо рамку і фон: · Курсор на область побудови діаграми; · М2; · М2 На екрані: Форматування області побудови · Ввести: - Рамка: невидимая - Заливка: колір білий · ОК. · Курсор поза виділеною областю. · ЛК 3. Вводимо мітки: · Курсор на будь-який стовпчик · ЛК На стовпцях появляються маркери · Вставка, Метки значений... · Значення елементів ряду · ОК · Курсор на кнопку Напівжирний · ЛК · Курсор в поле діаграми · Забираємо виділення міток: ЛК · Курсор поза діаграмою · ЛК. Додаток 5 Алгоритм знаходження оберненої матриці 1. Відмічаємо поле, де буде знаходитись результат. 2. Входимо в майстер функцій (fх). У категоріях вибираємо математику, а в функціях МОБР. Вводимо адресу матриці для якої знаходимо обернену. Натискаємо клавішу Готово. 3. Для того, щоб отримати на екрані значення всієї оберненої матриці, натискаємо клавіші F2 i Ctrl+Shift+Enter.

Додаток 6 Алгоритм множення матриць 1. Відмічаємо поле, де буде знаходитись результат. 2. Входимо в майстер функцій (fх). У категоріях вибираємо математику, а в функціях МУМНОЖ. Вводимо адресу 1-ої матриці в перший масив і 2-ої - в другий. Натискаємо клавішу Готово. 3. Для того, щоб отримати на екрані значення всієї матриці добутку, натискаємо клавіші F2 i Ctrl+Shift+Enter. Додаток 7 Порядок знаходження оцінок параметрів економетричної моделі з використанням функції ЛИНЕЙН: 1. Відмічаємо блок, де мають знаходитись розрахункові дані. Висота цього блоку завжди дорівнює 5-ти рядкам, а ширина - числу оцінюваних параметрів. 2. В діалоговому вікні Мастер функций, вибираємо категорію СТАТИСТИЧЕСКИЕ функцію ЛИНЕЙН і натискаємо на кнопку Далее>. 3. В наступному діалоговому вікні вводимо: в перший рядок блок даних показника; в другий рядок блок даних факторів; в третій рядок вводиться слово ИСТИНА, якщо 4. Для того щоб отримати на екрані значення всіх розрахункових даних, натискаємо клавіші F2 i Ctrl+Shift+Enter. Таблиця розрахункових значень має вигляд (таблиця для трьох оцінюваних параметрів):

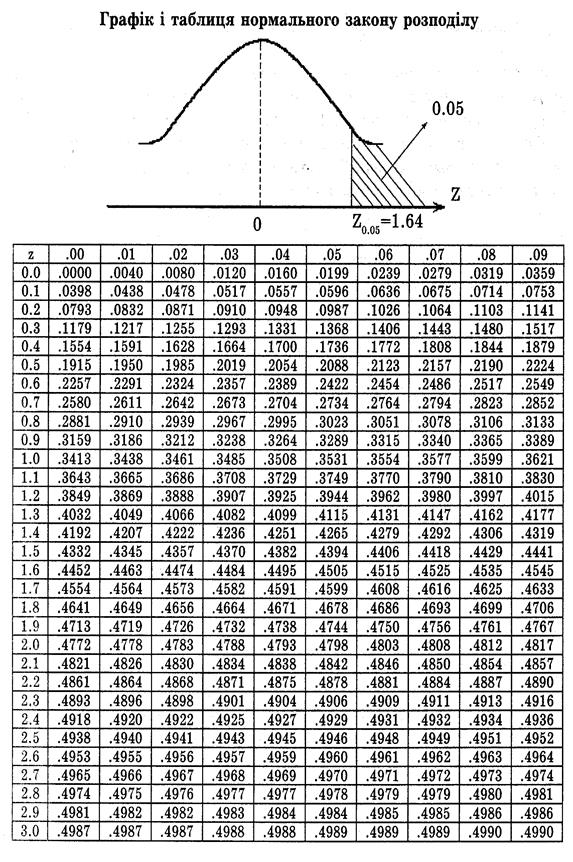

В першому рядку знаходяться оцінки економетричної моделі відповідно В другому рядку знаходяться середні квадратичні відхилення оцінок параметрів В третьому рядку в першій комірці знаходиться коефіцієнт детермінації, а в другій комірці - середнє квадратичне відхилення показника (стандартна похибка оцінки за рівнянням економетричної моделі). В четвертому рядку в першій комірці знаходиться розрахункове значення F - статистики, в другій комірці - В п’ятому рядку в першій комірці знаходиться сума квадратів відхилень розрахункових значень показника від його середнього значення, в другій комірці - сума квадратів відхилень розрахункових значень показника від статистичних. Додаток 8. Довідкові таблиці

Література 1. Лук’яненко І. Г., Краснікова Л. І. Економетрика: Підручник. – К.: Товариство “Знання”, КОО, 1998. – 494 с. 2. Толбатов Ю. А. Економетрика: Підручник для студентів екон. спеціальн. вищ. навч. закл. – К.: Четверта хвиля, 1997. – 320 с. 3. Наконечний С.І., Терещенко Т.О., Романюк Т.П. Економетрія: Підручник. – Вид. 2-ге, допов. та перероб. - К.: КНЕУ, 2000. – 296 с. 4. Математичні методи та моделі в управлінні виробництвом: Навч. посібник / О. Т. Іващук. – К.: ІСДО, 1993. – 180 с. 5. Іващук О.Т. Економетричні методи та моделі: Навч. посібник. Тернопіль: ТАНГ “Економічна думка”, 2002. - 348 с. 6. Комп’ютерний практикум з економетрії в програмному середлвищі EXCEL 7.0 (для студентів економічних спеціальностей) / Укл. І.С.Ткаченко, К.М.Березька, О.М.Березький. – Тернопіль: Економічна думка, 2001. – 92 с. 7. Курицкий Б.Я. Поиск оптимальных решений средствами Excel 7.0. - СПб.: BHV - Санкт-Петербург, 1997. - 384 с. 8. Мартин С. Метьюз. Excel для Windows 95. Проще простого. - К.: Диалектика, 1996. - 416 с. 9. Гмурман В.Е. Теория вероятностей и математическая статистика. - М.: Высшая школа, 1972. - 368 с.

ЗМІСТ

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-06-19; просмотров: 261; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.144.3.235 (0.007 с.) |

не дорівнює нулю, і слово ЛОЖЬ, якщо

не дорівнює нулю, і слово ЛОЖЬ, якщо

,

,  ,

,  .

. ,

,  ,

,  .

. - число ступенів вільності.

- число ступенів вільності.

………….

………….

,

,  ……………………………………….

……………………………………….

……………………………………………………….

……………………………………………………….

і

і  …………………………………………………………….

…………………………………………………………….

……………………

……………………