Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Составление мемориальных ордеровСодержание книги

Поиск на нашем сайте

Мемориальный ордер № 1

Мемориальный ордер № 2

Мемориальные ордера составляются по всем финансово-хозяйственным операциям за отчетный период. Затем все мемориальные ордера разносят в две контрольные ведомости (так называемые «контрольки») по соответствующим счетам: дебетовую и кредитовую. После заполнения контрольных ведомостей составляется оборотный баланс, в который заносятся сальдо по всем счетам на начало отчетного периода, обороты за отчетный период (из «контролек») и выводится сальдо на конец периода. Полученные в оборотном балансе сальдо на конец отчетного периода заносятся в бланк баланса по установленной форме. Итоги оборотов по регистрационному журналу должны соответствовать итогам оборотов по дебету и кредиту синтетических счетов. Так подтверждается правильность разноски по счетам. Проводки из мемориальных ордеров по счетам Главной книги, которая является синтетическим регистром систематического учета. В Главной книге отражаются обороты только по синтетическим счетам, сальдо не выводится. Преимущества мемориальной ордерной формы: 1) Техника записи несложная; 2) Обеспечивается полнота учета хозяйственных операций за счет сверки данных синтетического и аналитического учета; 3) Составления журнала регистрации и ведомости по синтетическим счетам. Недостатки мемориально-ордерной формы: 1) Многократность записей одной и той же суммы в учетные регистры, увеличивается объем работ, а значит, и вероятность допущения ошибок; 2) Отсталость и открываемость аналитического учета от синтетического; 3) Приспособленность к использованию ручного труда и средств малой механизации.

Если организацией для ведения бухгалтерского учета выбрана журнально-ордерная форма учета, то ей следует руководствоваться Письмом Минфина СССР от 8 марта 1960 года №63 «Об инструкции по применению единой журнально-ордерной формы счетоводства», а также Письмом Минфина Российской Федерации от 24 июля 1992 года №59 «О рекомендациях по применению учетных регистров бухгалтерского учета на предприятиях». Небольшие предприятия могут руководствоваться Письмом Минфина СССР от 6 июня 1960 года №176 «Об инструкции по применению единой журнально-ордерной формы счетоводства для небольших предприятий и хозяйственных организаций». При журнально-ордерной форме бухгалтерского учета регистрация операций заключается в их записи в хронологическом порядке в особых накопительных ведомостях-журналах (журналах-ордерах). При этом бухгалтерская запись производится непосредственно на основании первичных документов без предварительного оформления их мемориальными ордерами. Если обрабатывается большое количество однородных документов, то их предварительно группируют во вспомогательных ведомостях, итоги которых переносят в конце месяца в соответствующий журнал. Таким образом, журналы, применяемые в журнально-ордерной форме, одновременно являются также и ордерами, при помощи которых оформляют отражаемые в учете операции. В силу этого накопительные ведомости были названы журналами-ордерами, а сама форма учета—журнально-ордерной.

Чтобы избежать дублирования в учете и повторения учетных записей, журналы-ордера ведутся только по кредитовому признаку отражаемых в них операций. Таким образом, все кредитовые обороты по каждому синтетическому счету собираются в одном журнале-ордере. Дебетовые обороты по каждому счету отражаются в соответствующих (корреспондирующих) журналах-ордерах.

По внешнему виду журналы-ордера — это отдельные листы. Их формат, расположение граф и порядок записей зависят от особенностей отражаемых операций. В специальных графах отдельных журналов-ордеров указывают корреспондирующие по дебету счета с разбивкой их в случае необходимости на субсчета, статьи расходов и т.д. В некоторых журналах-ордерах предусмотрены графы для расшифровки дебетовых оборотов, что позволяет вести аналитический учет без использования дополнительных учетных регистров.

Есть синтетические счета, по которым из-за большого количества учитываемых объектов нет возможности делать записи в журналах-ордерах с необходимой детализацией. Это относится, например, к счетам учета основных средств, расчетов с покупателями, поставщиками, другими дебиторами и кредиторами. По такого рода счетам для ведения аналитического учета и составления аналитических оборотных ведомостей применяется тот же порядок, что и при мемориально-ордерной форме учета.

Итоговые суммы, отраженные в журнале-ордере, обязательно проверяют поданным соответствующих документов. Общий итог по кредиту счета в журнале сверяют с итогами по соответствующим графам журналов-ордеров корреспондирующих счетов. Это обеспечивает проверку учетных записей без составления оборотных ведомостей.

Итоговые данные каждого журнала-ордера, сгруппированные по корреспондирующим счетам, переносят в Главную книгу. Мемориальные ордера при этом не составляют.

Главная книга представляет собой систематический регистр синтетического учета. Она предназначена для обобщения данных текущего учета и взаимной сверки записей по отдельным счетам.

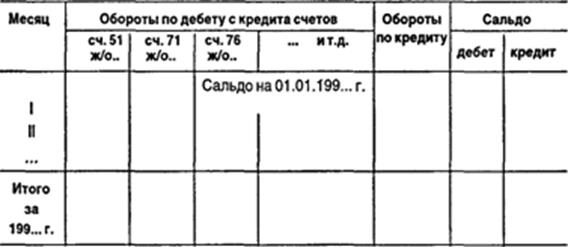

Для каждого синтетического счета в Главной книге отводится отдельная страница. Кредитовые обороты по счету переносят в Главную книгу одной суммой из соответствующего журнала-ордера. Дебетовые обороты записывают отдельными суммами из разных журналов в корреспонденции с кредитуемыми счетами. В итоге Главная книга отражает суммы как кредитовых, так и дебетовых оборотов по каждому синтетическому счету. На конец отчетного периода (месяца, квартала) по каждому синтетическому счету выводится сальдо, которое записывается в отдельную графу соответствующей страницы Главной книги. В качестве примера приведем страницу Главной книги, отведенную для записи оборотов по счету 50 «Касса»:

Счет 50 «Касса»

Главная книга открывается на весь год. После сверки итогов и выведения сальдо по синтетическим счетам непосредственно на основании данных Главной книги составляют сальдовый баланс. Необходимость в оборотной ведомости синтетического учета благодаря этому отпадает.

Общая схема журнально-ордерной формы бухгалтерского учета будет такой:

|

||||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 568; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.15.186.56 (0.006 с.) |