Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Контроль якості аудиторських послугСодержание книги

Поиск на нашем сайте

Системи контролю якості аудиторських послуг формуються кожним аудитором та аудиторською фірмою в Україні. Аудиторські фірми та аудитори, які займаються аудиторською діяльністю індивідуально як фізичні особи - підприємці, мають розробити та впровадити у свою практику систему контролю якості, яка б забезпечувала обґрунтовану впевненість у тому, що сама Фірма та її персонал діють відповідно до Міжнародних стандартів аудиту, надання впевненості та етики, Кодексу етики професійних бухгалтерів та законодавчих і нормативних вимог, що регулюють аудиторську діяльність, а висновки (звіти), що надаються Фірмою, відповідають умовам завдання. Дії керівництва та настанови персоналу мають підкреслювати важливість: • виконання роботи відповідно до вимог Професійних стандартів; • дотримання застосовної політики та процедур контролю якості фірми; • надання висновків (звітів), що відповідають умовам завдання. В свою чергу Аудиторська палата України організовує: • проведення зовнішніх перевірок систем контролю якості; • моніторинг з питань контролю аудиторської діяльності; • застосування додаткових процедур щодо забезпечення контролю якості та дисциплінарних заходів за наслідками контролю; • інформування суспільства про функціонування систем контролю якості аудиторських послуг в Україні. Аудиторська палата також встановила, що для виконання завдань з обов'язкового аудиту, а також завдань з аудиту фінансової звітності державних підприємств і установ аудиторські фірми та аудитори ФОП зобов'язані отримати підтвердження Аудиторською палатою України відповідності системи контролю якості аудиторських послуг вимогам Положення з національної практики контролю якості аудиторських послуг. Зовнішня перевірка суб'єкта аудиторської діяльності здійснюється з метою отримання обґрунтованої впевненості, що політика і процедури є відповідними та дотримуються на практиці. Програма зовнішньої перевірки повинна, зокрема, містити такі питання: а) дотримання суб'єктом аудиторської діяльності, що перевіряється, вимог Закону України "Про аудиторську діяльність" щодо умов здійснення аудиторської діяльності; б) наявність письмового документа з викладеною політикою та процедурами контролю якості, які застосовує суб'єкт аудиторської діяльності, наявність розроблених і прийнятих внутрішньофірмових стандартів, інших внутрішньофірмових документів, які регламентують питання контролю якості; в) дослідження внутрішньофірмових документів системи контролю якості в цілому й вираження думки про її відповідність; г) оцінку дотримання суб'єктом аудиторської діяльності, що перевіряється, етичних вимог; д) оцінку відповідності політики та процедур щодо людських ресурсів, зокрема щодо забезпечення компетентності та професійного розвитку; і т.д. Під час зовнішньої перевірки зокрема застосовуються такі процедури: • перевірка записів і документів; • залити керівництву суб'єкта аудиторської діяльності; • опитування персоналу суб'єкта аудиторської діяльності; • спостереження; • аналітичні процедури. 58. Твердження (параметри) фінансової звітності це 46!! 59. Завдання та послідовність аудиту активів, капіталу та зобов'язань це 47 48 49!!! Метою аудиту операцій з власним капіталом та забезпеченням зобов'язань є встановлення достовірності первинних даних відносно формування та використання власного капіталу і забезпечення зобов'язань, повноти й своєчасності відображення інформації в зведених документах та облікових регістрах, правильності ведення обліку власного капіталу і забезпечення зобов'язань відповідно до установчих документів та облікової політики, достовірності відображення стану власного капіталу і забезпечення зобов'язань у звітності підприємства. Основними завданнями аудиту операцій з власним капіталом та забезпеченням зобов'язань є: 1. перевірка достовірності відображення показників щодо власного капіталу і забезпечення зобов'язань в обліку та звітності, встановлення законності й правильності їх формування та цільового використання; 2. перевірка наявності затверджених кошторисів та дотримання законності використання коштів цільового фінансування і надходжень; 3. встановлення обґрунтованості операцій з формування прибутків і збитків, їх використання і розподілу; 4. встановлення повноти формування статутного капіталу, відповідності фактичних внесків учасників умовам установчих документів, дотримання строків внесення часток до статутного капіталу; 5. перевірка стабільності величини статутного капіталу, його відповідності розміру, визначеному установчими документами. Джерелами інформації для аудиту операцій з власним капіталом та забезпеченням зобов'язань є: 1. Наказ про облікову політику підприємства. 2. Документи, що підтверджують право власності на майно, що вноситься як внесок до статутного капіталу: свідоцтво про право власності на нерухомість, земельні ділянки, транспортні засоби, інтелектуальну власність тощо. 3. Організаційні документи: свідоцтво про державну реєстрацію, накази та розпорядження, протоколи про результати закритого перепису, про підсумки торгів, зборів засновників, акціонерів, довідки про прийняття на облік в податковому органі, про реєстрацію в органах статистики та відповідних відділеннях позабюджетних фондів, ліцензії на види діяльності, що підлягають ліцензуванню згідно з законодавством. 4. Первинні документи з обліку власного капіталу та забезпечення зобов'язань

60. Аудиторські докази, їх джерела та оцінка це 52!!! Доп ответы снизу, по человечески в текст не вписываются

43. Аудиторські процедури, їх призначення та види

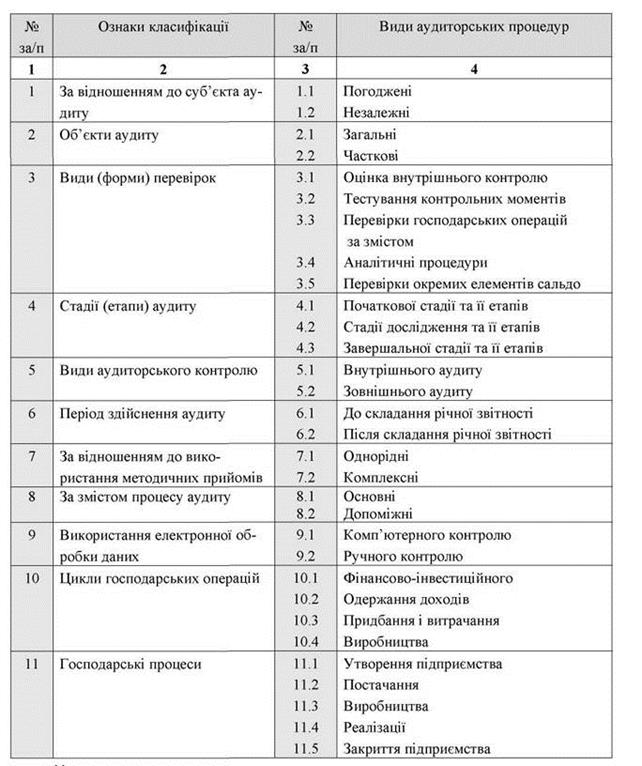

перевірка; • спостереження; • запит; • підтвердження; • перерахунок; • повторне виконання; • аналітичні процедури. Аудиторські процедури в загальному вигляді можуть бути представлені наступним чином (рис. 1.29).

Вибір аудитором аудиторських процедур грунтується на оцінці ризику. Чим вища оцінка ризику аудитором, тим достовірніші та доречніші аудиторські докази, яких прагне аудитор від процедур по суті. Це може впливати як на тип аудиторських процедур, які слід виконати, так і на їхнє поєднання. Під час аудиту фінансової звітності застосовуються також процедури оцінок активів за справедливою вартістю. У цьому випадку застосовують такі процедури: інвентаризація, контрольні заміри робіт, експертні оцінювання, інформаційне моделювання, дослідження документів, камеральні перевірки, нормативно-правове регулювання, групування й систематизація недоліків, зустрічна звірка, взаємний контроль та ін. Розглядаючи оцінки управлінського персоналу здатності суб'єкта господарювання продовжувати безперервну діяльність, аудитор повинен отримати достатні і доречні аудиторські докази, оцінити спроможність клієнта продовжувати свою діяльність у майбутньому. Це забезпечується використанням таких процедур: аналіз і обговорення з управлінським персоналом руху коштів, прибутку та інших відповідних прогнозів; огляд умов кредитних угод; ознайомлення з протоколами зборів акціонерів; здійснення запитів юристам щодо існування судових позовів та претензій; розгляд планів суб'єкта господарювання; огляд подій, що відбуваються після закінчення періоду тощо.

46.. Твердження (параметри) фінансової звітності Твердження фінансової звітності — це твердження керівництва (чи то ясно висловлені чи навпаки), втілені у фінансовій звітності. Вони можуть бути поділені на такі категорії: наявність: актив чи пасив існує на конкретну дату; права і обов'язки: актив чи пасив належить підприємству на певну дату; факт події: факт того, що була здійснена операція чи подія, пов'язана з підприємством у конкретний період; повнота: не існує не відображених в обліку активів, пасивів, суттєвих операцій чи подій або інших нерозкритих позицій; оцінка: оцінка активів і пасивів зроблена правильно, і вони відображені в усіх суттєвих аспектах в обліку за правильною вартістю; вимір: операція чи інша подія в повному обсязі відображена в обліку, а надходження й видатки відображені у відповідному періоді; представлення і розкриття: позиція фінансової звітності розкрита, класифікована і описана згідно з правилами її підготовки. У зв'язку з цим аудитору необхідно отримати докази того, що керівництво підприємства, яке перевіряється, знає міру своєї відповідальності за надання аудитору достовірної фінансової звітності, складеної з урахуванням вимог українського законодавства, і що керівництво підтверджує її достовірність і повноту.

|

|||||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 336; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.149.238.67 (0.009 с.) |

Рис. 1.29. Сукупність певних дій аудитора для виконання завдань з надання впевненості та супутніх послуг (аудиторські процедури)

Рис. 1.29. Сукупність певних дій аудитора для виконання завдань з надання впевненості та супутніх послуг (аудиторські процедури)