Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Теоретические основы, объект и предмет курса «Основы экологии и экономика природопользования».Содержание книги

Поиск на нашем сайте Теоретические основы, объект и предмет курса «Основы экологии и экономика природопользования». Функции и задачи экономики природопользования, методы эколого-экономических исследований. 3. Диалектика взаимоотн-й чел-а и прир. Концепции и принципы природопол-я. 4. Экологические факторы и их влияние на развитие организмов. Уровни организации живого вещества, экосистема и биогеоценоз. 5. Основы общей экологии: круговорот вещества в экосистемах. 6. Учение В. И. Вернадского о биосфере. Характеристика биосферы. 7. Законы экологии Б. Коммонера и их следствия. 8. Природные условия и ресурсы, их экономическая сущность. Классификация природных ресурсов: хозяйственная, естественная, экологическая, рыночная. 9. Роль природных условий и ресурсов в развитии и размещении производительных сил. 10. Экономическая оценка природных ресурсов: сущность, задачи и функции. 11. Теоретич основы и методы опр-я экономической оценки природных ресурсов. 12. Значение, строение и состав атмосферы. 13. Основные источники и виды загрязнений воздушного бассейна. 14. Основные направления охраны атмосферы и их эффективность. 15. Водные ресурсы мира, их эколого-экономическое значение. 16. Состояние и использование водных ресурсов в Республике Беларусь. 17. Источники и виды загрязнения водных ресурсов, способы борьбы с ними. 18. Сущность, назначение, функциональное использование земельных ресурсов. Земельные ресурсы Республики Беларусь и оценка их состояния. 19. Почва как природный ресурс. Плодородие земли 20. Неблагоприятные последствия использования земельных ресурсов. Пути рационального использования и охраны земельных ресурсов. 21. Значение лесных ресурсов в системе природопользования. 22. Особенности лесопользования. 23. Пути рационального использования и охраны лесных ресурсов. 24. Особо охраняемые природные тер-ии и их роль в сохр-нии биоразнообразия. 25. Роль минеральных ресурсов в воспроизводственном процессе. Классификация полезных ископаемых. 26. Минеральные ресурсы Республики Беларусь и их оценка. 27.Основные напр-я рационального исп-я и охраны минеральных ресурсов. 28. Управление природопользованием: сущность, методы, функции. 29. Организационные структуры управления экологической сферой. 30. Особенности административного управления природопользованием. 31. Правовое регул-е природоохр-й деят-ти и рационального природопольз-я. 32. Сущность и задачи мониторинга окружающей среды. Национальная система мониторинга (НСМОС). 33. Государственная экологическая экспертиза. 34. Экологический аудит. 35. Учет, анализ и контроль в сфере природопользования. 36. Основы экологического нормирования. 37. Сущность ПДК и ДВ загрязняющих веществ. 38. Экономический механизм природопользования – совокупность форм и методов экономического стимулирования рационального природопользования. 39. Зарубежный опыт экономического стимулирования рационального природопользования: ценовое (налоговое) регулирование. 40. Формирование системы платного природопользования в Республике Беларусь. Налог за добычу (изъятие) природных ресурсов и механизм его взимания. 41. Формирование системы платного природопользования в Республике Беларусь. Экологический налог и механизм его взимания. 42. Формирование системы платного природопользования в Республике Беларусь. Механизм возмещения вреда, причиненного окружающей среде. 43. Рынок прав на загрязнение и перспективы его развития в Р Б. 44. Эколого-экономическое прогнозирование и планирование. 45. Формирование системы финансирования природоохранных мероприятий. 46. Новые подходы к финансированию природоохранной деятельности. 47. Экономический ущерб от загрязнения и истощения природной среды. 48. Соц-й и совокупный ущербы от загрязнения и истощения природной среды. 49. Методика определения экономического ущерба. Функции показателей совокупного экономического ущерба. 50. Понятия «издержки предотвращения» и «экономический ущерб». Модель оптимального пользования окружающей средой. 51. Капитальные (инвестиции в основной капитал) и текущие природоохранные затраты. Природоохранная деятельность в Республике Беларусь. 52. Экономическая эффективность природоохранных затрат: сущность, показатели, методика определения. 53. Особенности определения социальной эффективности природоохранных затрат. 54. Глобальные экологические проблемы человечества. 55. Региональные проблемы стран СНГ и пути их решения. 56. Международное сотрудничество в природоохранной деятельности.

Учение В. И. Вернадского о биосфере. Характеристика биосферы. Целостное учение о биосфере представлено в классической работе «Биосфера» Владимира Ивановича Вернадского (1926 г.) Экосистемой высшего ранга на планете является биосфера – особая, охваченная жизнью оболочка Земли. Границы биосферы: нижний слой атмосферы (тропосфера) + вся гидросфера + верхняя часть литосферы Компоненты биосферы по Вернадскому: 1) Живое вещество; 2) Косное вещество (неживое); 3) Биокосное вещество (неживое, наполненное жизнью – поверхностные части суши, почва); 4) Биогенное вещество (которое произведено живыми организмами – шерсть); 5) Радиоактивное вещество; 6) Рассеянные атомы; 7) Вещество космического происхождения – метеориты. Биосфера меняется и следующим этапом в эволюции биосферы является ноосфера – сфера разума, гармоничное сочетание человека и природы. Природные условия и ресурсы, их экономическая сущность. Классификация природных ресурсов: хозяйственная, естественная, экологическая, рыночная. По отношению к хоз. деят. человека все тело и силы природы на условия и ресурсы. Прир. условия – элементы природы, которые непосредственно не участвуют в процессе производства, но оказывают влияние на жизнедеятельность людей. Прир. ресурсы – элементы природы, кот. при данном ур-не развития производительных сил могут быть исп. в кач-ве средств производства (средства труда и предметы труда), составляя его сырьевую и энергетическую базу, а также для прямого потребления. Средства труда – ПР, с помощью которых человек воздействует на природу или производственные процессы. Предметы труда – ПР, которые в процессе производства подвергаются обработке и меняют свою форму (напр., древесина). Критериями отношения тех или иных элементов природы в состав ресурсов являются степень их изученности, тех. возможности добычи и использования, экономическая целесообразность использования. Классификация ПР. Естественная или природная проводится по принадлежности ПР к опр. компоненту природы: · Ресурсы атмосферного воздуха;Водные;Земельные;Минеральные (полезные ископаемые, ресурсы недр);Биологические. Экологическая классификация производится по признаку исчерпаемости и возобновляемости: · Неисчерпаемые;Исчерпаемые: · А) Возобновляемые;Б) Невозобновляемые. Хозяйственная (экономическая) производится по признаку преимущественного использования ресурсов в различных отраслях экономики: 1)Ресурсы материального производства: · А) промышленные;Б) сельскохозяйственные;В) строительные. 2) ресурсы сферы услуг: · А) прямого потребления;Б) косвенного использования. Рыночная классификация ПР как предметов торговли: · Ресурсы стратегического использования, торговля которыми ограничивается и находится под жестким контролем государства (урановые руды); · Ресурсы экспортного назначения (обеспечивают приток выручки в страну); · Ресурсы внутреннего рынка, имеющие повсеместное направление.

Роль природных условий и ресурсов в развитии и размещении производительных сил Природно-ресурсный потенциал – совокупность ПР региона, которые используются или могут быть использованы в хозяйстве с учетом тенденций НТП. Величина природно-ресурсного потенциала и развития производительных сил определяется как сумма потенциалов (запасов) отдельных ПР по их естественной классификации. Способы борьбы I. Очистка и обеззараживание сточных вод 1. Механические методы применяются для удаления из сточной жидкости нерастворенных частиц органического или минерального происхождения (песколовки и отстойники); 2. Биохимические методы основаны на использовании жизнедеятельности микроорганизмов-минерализаторов (аэротенки); 3. Физико-химические методы (Электрохимическая обработка в электрических полях; Электрокоагуляция; Электрофлотация; Ионный обмен; Кристализация.) Перечисленные способы очистки сточных вод преследуют следующие цели: ü Деструкция – разрушение загрязняющих веществ; ü Регенерация – удаление продуктов распада из воды и возвращение отработанной воде исходных качеств; ü Рекуперация – извлечение из осадка сточных вод ценных веществ для повторного использования. II. Технологические мероприятия 1. Внедрение повторного и оборотного водоснабжения на промышленных предприятиях. При оборотном водоснабжении вода один раз забирается из природного источника, а затем рециркулирует в рамках применяемых технологий, очищаясь и охлаждаясь без сброса в водоем или канализацию. 2. Уменьшение потерь воды при транспортировке. III. Организационные и планировочные мероприятия 1. Ведение водного кадастра; 2. Расчет водохозяйственного баланса по бассейнам рек; 3. Установление водоохранных зон.

В РБ Аналитические показатели: 1. С/х освоенность территории – отношение площади с/х земель к общей площади территории (в РБ 44%); 2. Распаханность территории – отношение площади пашни к общей площади страны (в РБ 27%); 3. Площадь с/х угодий на душу населения (в РБ 27%); 4. Площадь пашни на душу населения (в РБ 0,6 га); Земельный фонд РБ составляет 20759,6 тыс. га. Структура земельного фонда РБ: с/х земли – 43%; лесные земли – 41%; земли под болотами – 7%; земли промышленности, транспорта и населенных пунктов – 3%. Динамика площади с/х земель в РБ отрицательная. Причины отрицательной динамики: v Выведение из оборота земель, загрязненных радионуклидами; v Отчуждение с/х земель для развития транспортной инфраструктуры страны; v Зарастание части небольших по площади сенокосов и пастбищ и снижение объемов мелиоративных работ. Объекты 1. концепции, программы, схемы отраслевого и территориального социально-экономического развития, 2. градостроительные проекты общего, специального и детального планирования, архитектурные проекты застройки территорий 3. обоснования инвестирования в строительство 4. лесоустроительные проекты, проекты ведения охотничьего хозяйства и др. Вывод: проводится только для объектов, относящихся к планируемой деятельности Цель проведения Определение экологической обоснованности намечаемой хозяйственной деятельности, правильности и достоверности выполнения заказчиком оценки воздействия этой деятельности на окружающую среду, природные ресурсы и здоровье населения Нормативно-правовая база Закон РБ «О государственной экологической экспертизе» (2009 г.) Форма проведения Обязательная. Открытие финансирования работ по проектам и программам осуществляется только при наличии положительного заключения экспертизы Кто проводит Экспертные подразделения органов государственного контроля или специально создаваемые экспертные группы. В РБ – специализированная инспекция по государственной экологической экспертизе проектов (Минприроды). Законом предусматривается и возможность проведения общественной ГЭЭ, которая осуществляется научными коллективами или общественными организациями. Их заключения учитываются органами, осуществляющими государственную экологическую экспертизу

Экологический аудит Экологический аудит – независимая комплексная документированная проверка соблюдения юридическими лицами и ИП требований в области охраны ОС и подготовка рекомендаций по снижению вредного воздействия на ОС. Объекты 1. имущество (земельные участки, природные объекты, здания и сооружения, машины и оборудование и пр.) 2. первичная документация, отражающая показатели природоохранной деятельности (производственные, коммерческие и т. д. 3. уровень экологической опасности объекта 4. воздействие на окружающую среду (инструментальный анализ) Вывод: проводится только для действующих предприятий Цель проведения Выявление существующих или потенциальных проблем, связанных с вредным воздействием хозяйствующих субъектов на окружающую среду и выработка мер по их решению Нормативно-правовая база Закон РБ «Об охране окружающей среды» Форма проведения Как правило, добровольная, однако, в случае, когда деятельность предприятия явно угрожает окружающей среде и населению, по решению исполнительной власти может быть проведена принудительно Кто проводит 1. Аудиторы из числа работников предприятия (внутренний аудит) 2. Юридические лица или индивидуальные предприниматели, имеющие специальное разрешение (лицензию) на занятие этим видом деятельности (внешний аудит). Лица, проводящие экоаудит, могут оказывать услуги в выработке решений по повышению экологической безопасности производства на проверяемых объектах.

Налог за добычу/изъятие ПР Объекты налогообложения: · Вода поверхностная, подземная, минеральная; · Соль калийная, поваренная; · Песок формовочный, стекольный, строительный; · Глина; · Мел, известняк, доломит, гипс; · Камень строительный, облицовочный; · Железная руда; · Торф; · Мореный дуб, янтарь, золото; · Виноградная улитка, лягушка, гадюка. Механизм уплаты налога на добычу ПР: 1. Плательщиками не явл-ся бюджетные организации. 2. Для субъектов хозяйствования устанавливаются лимиты на добычу/изъятие ПР. 3. Налоговые ставки–в особенной части нал кодекса. 4. Налог в пределах лимита исчисляется как произведение налоговой базы налоговой ставки. За сверхлимитную добычу налог уплачивается в десятикратном размере. 5. Сумма налога в пределах лимита включается в себестоимость продукции, а сверхлимитная уплачивается из прибыли. 6. После уплаты налог зачисляется в местные бюджеты.

41. Формирование системы платного природопользования в Республике Беларусь. Экологический налог и механизм его взимания.

Экологический налог. Объекты налогообложения: Ø Выбросы загрязняющих веществ в атмосферный воздух; Ø Сброс загрязненных сточных вод; Ø Хранение, захоронение отходов производства; Ø Ввоз на территорию РБ озоноразрушающих веществ, в том числе содержащихся в продукции. Механизм уплаты экологического налога: 1. Плательщиками явл-ся орган-ции, кроме бюджетных и ИП. 2. Налоговые ставки устанавливаются в особенной части налогового кодекса. Они делятся по классам опасности для выбросов и отходов, и по типу водоема или водотока для сбросов. 3. Экологич-й налог исчисляется как произвед-е фактических объемов выбросов, сбросов, отходов и налоговых ставок. 4. Суммы экологического налога включаются в себестоимость продукции (принцип «потребитель платит»). 5. После уплаты, суммы экологического налога зачисляются в республиканский бюджет. 42. Формирование системы платного природопользования в Республике Беларусь. Механизм возмещения вреда, причиненного окружающей среде.

Возмещение вреда, причиненного ОС: 1. Для субъектов хозяйствования устанавливаются лимиты на выбросы, сбросы и отходы. 2. Сверхлимитные выбросы, сбросы и отходы являются основанием для исчисления вреда, причиненного ОС по установленных таксам. 3. Таксы для определения размера возмещения вреда устанавливаются в соответствующем указе Президента. 4. Возмещение вреда, причиненного ОС, уплачивается из прибыли (базируется на принципе «загрязнитель платит»).

43. Рынок прав на загрязнение и перспективы его развития в Республике Беларусь.

Рынком торговли правами на загрязнение называется конкурентная система перераспределения прав на выбросы, обычно посредством купли-продажи лицензии после их первоначального распределения между участниками рынка.

Предпосылки формирования рынка: 1. Установленные государством нормативы на выбросы загрязняющих веществ. 2. Четко определенные имущественные права или права собственности на выбросы загрязняющих веществ. Механизмы формирования рынка торговли правами на загрязнение: 1. Баббл-принцип (норматив выбросов устанавливается для целого региона, а предприятия совместно выбирают вариант его поддержания.) 2. Торговля квотами (квоты на выбросы загрязняющих веществ устанавливаются для каждого предприятия либо по масштабам производства, либо по базовому году) 3. Политика компенсации выбросов - появление новых выбросов компенсируется снижением ранее существовавших в регионе. Перспективы РБ в формировании такого рынка связаны с Киотским протоколом (1997 г.), который закрепил количественное обязательство стран по выбросам парниковых газов (диоксид углерода (углекислый газ), метан). Экономические механизмы Киотского протокола (механизмы гибкости): 1. Проекты совместного осуществления. 2. Механизм чистого развития. 3. Механизм торговли квотами на выбросы. 44. Эколого-экономическое прогнозирование и планирование. Этапы и особенности формирования системы э-э п.п.: 1.Раздел «охрана природы и рациональное использование ПР» был включен в гос. план развития народного хозяйства на 10 пятилетку (1975-1980). 2. Республиканская комплексная программа охраны ОС была сформирована на 1991-1995 гг. и на перспективу до 2000г. 3. Переход от директивного к индикативному прогн и планир закр. в законе «О гос. прогнозировании и программах социально-экономического развития РБ».

Особенности разработки прогнозов социально-экономического развития: 1. Разрабатываются исходя из комплексного анализа соц-эк, демограф. и экологич. ситуации. 2. Включают колич показатели и кач харак-ки макроэкономической ситуации, научно-технического развития, ур-ня и кач-ва жизни, эколог. обстановки. 3. Разрабатываются в нескольких вар-ах с учетом вероятностного воздействия внутр и вн. ф-ров.

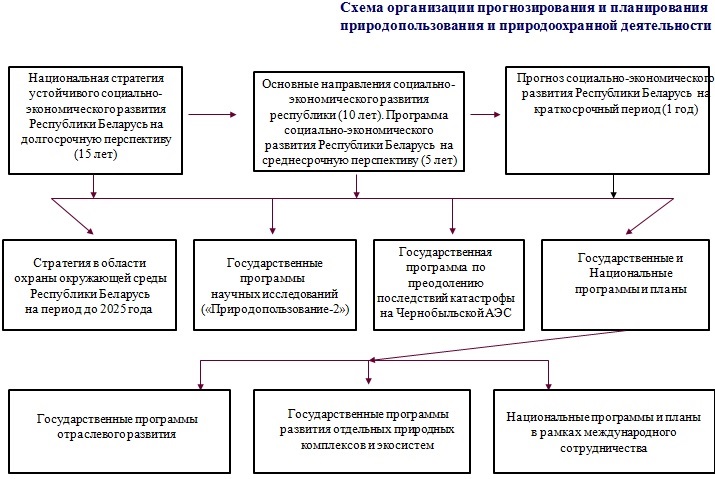

Верхний уровень: 15 – Национальная стратегия устойчивого соц.-экономического развития; 10 – основные направления соц.-экономического развития; 5 – программа соц.-экономического развития; 1 – прогноз соц.-экономического развития. Все содержат разделы по оценке природно-ресурсного потенциала страны и по охране ОС. 2 уровень: 1) Стратегия в области охраны ООС на период до 2025 г. действует с 2011г. 2) Гос. программы научных исследований принимаются на 5 лет и формируются на конкурсной основе. 3) Гос. программа «Чернобыль» (5 лет). 3 Уровень 3)Приор посл пр-ммы (2011-2015 гг.): переход от реабилитации пострадавшей территорий к их устойчивому соц.-экономическому развитию. 4) Гос. и Нац. программы, в т.ч. Гос. программы по развитию минерально-сырьевой базы; по развитию лесного хозяйства; по развитию НСМОС. 5) Гос. программы развития отдельных природных комплексов и экосистем (пример: мониторингу полярных районов Земли, по развитию курортной зоны Нарочанского региона). 6) Нац. программы и планы в рамках международного сотрудничества (например: по исследованию и использованию космического пространства в мирных целях).

45.Формирование системы финансирования природоохранных мероприятий. Финансирование природоохран. мероприятий – целевое распределение финансовых ср-в, к-ые находятся в распоряжении гос. и организаций (либо аккумулированы в соответств. фондах) и предназначены для покрытия затрат, связанных с предотвращением или ликвидацией негативных последствий нарушения состояния ОС. Источники финанс-ния природоохран. программ и мер-тий: · Ср-ва республиканского и местных бюджетов; · Ср-ва гос. целевых бюджетных фондов охраны природы (в этой части с 2012 г. действие закона приостановлено); · Ср-ва юр. лиц и ИП; · Кредиты банков; · Иностранные инвестиции; · Ср-ва граждан, в т.ч. иностранных; · Д.р. источники, не запрещенные законами РБ. В РБ в 2012 г. расходы на охрану ОС составили 0,5% от общей суммы расходной части республиканского бюджета. Из бюджета в рамках охраны ОС финанс-ся: · содержание органов управления; · мониторинг ОС; · гос. контроль в природоохранной сфере; · ведение кадастра; · международное сотрудничество; · выполнение Гос. и Нац. программ. Сейчас основ. источник финанс-ния природоохран. мероприятий - собственные ср-ва хоз-щих субъектов, т.о. в финанс-нии усиливается принцип «загрязнитель платит». Т.к. этот принцип исключает гос. финанс-ние он наз. принципом несубсидирования. Теоретические основы, объект и предмет курса «Основы экологии и экономика природопользования».

|

||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 529; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.217.27 (0.012 с.) |