Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

В экономически высокоразвитых странах используют комплексную форму индексации.Содержание книги

Поиск на нашем сайте

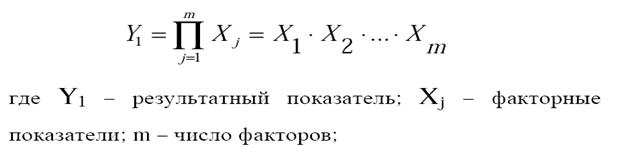

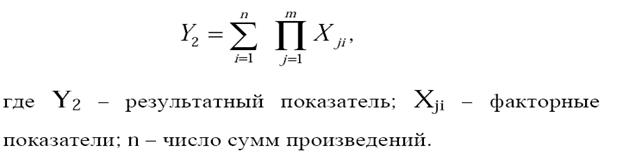

Индексный метод Индексный метод анализа применяется для анализа функциональных мультипликативных связей двух видов: Факторные и результатные показатели связаны как произведение сомножителей: 2) факторные и результатные показатели связаны как сумма произведений сомножителей: Индексация доходов Индексация доходов – это установленный законами и другими нормативно-правовыми актами механизм пересчета и изменения денежных доходов населения (зарплаты, пенсий, стипендий) с учетом динамики розничных цен для полной или частичной компенсации потерь в доходах в результате инфляции; одна из форм социальной защиты населения от инфляции. Индексация оказывает поддержку в предотвращении снижения реальной заработной платы или минимизировании степени снижения. Индексации подлежит не только начисляемая заработная плата, но и другие выплаты, которые причитаются работнику, т. е. он имеет право на индексацию сумм задержанной заработной платы в связи с их обесцениванием вследствие инфляции. Законодатель (орган исполнительной власти, орган местного самоуправления, работодатель) имеет право выбрать любые критерии для проведения индексации и предусмотреть любой порядок ее осуществления. Как правило, индексация осуществляется путем повышения тарифных ставок (должностных окладов). Величина увеличения, его повторяемость, минимальные и максимальные размеры определяются соответствующим органом государственной власти или работодателем. Повышение должностных окладов работников организаций, финансируемых из бюджета, обычно осуществляется раз в год (2-3 года) и охватывает всех без исключения работников указанных организаций. Размер повышения должностных окладов устанавливается в процентах к действующим окладам. Новые оклады используются до следующего повышения. Индексация заработной платы работников организаций, не получающих бюджетного финансирования, либо работодателей – физических лиц осуществляется по правилам, ими самими установленным.

Индикаторы систем Поверхностный взгляд на тексты индикаторов на исходном языке, например, MQL5, позволяет выявить две формы их задания: аналитическая (наиболее распространенная) и табличная (применяется к индикаторам, которые называют фильтрами, например, индикаторы Кравчука). Мы же будем использовать термин регрессия – общепринятый термин в математической статистике и эконометрике. Имея идею, что же мы хотим выделить из котировок, для формулирования регрессии (индикатора) необходимо задать: Перечень независимых переменных, по которым вычисляется индикатор; Коэффициенты при независимых переменных; Формулу вычисления индикатора, по которой будет вычисляться зависимая переменная. Если при построении мультивалютных индикаторов имеются сложности, то в регрессии таких ограничений нет. Имея эти три позиции, в дальнейшем следует подогнать регрессию к котировке. В отличие от трейдерских форумов в эконометрике слово «подгонка – fit, fitting» не является ругательным, а является стандартной процедурой, в ходе которой с помощью одного из многочисленных методов оценки вычисляется соответствие регрессии (индикатора) котировкам. Наиболее известным из методов оценки является метод наименьших квадратов (МНК). В результате оценки нас интересует два вопроса: Соответствие индикатора котировкам – величина остающейся ошибки; Стабильность вычисленных параметров регрессии в будущем. Ответы на эти вопросы даются в ходе диагностики индикаторов. Диагностика индикаторов Диагностика индикаторов (регрессий) разделена на три группы: Диагностика коэффициентов; Диагностика остатков; Диагностика стабильности. Каждая процедура проверки, описанная ниже, включает спецификацию нулевой гипотезы, которая является гипотезой при тесте. Результат теста состоит из выборки значений одной или более статистик и их присоединенных р-значений. Последние указывают на вероятность выполнения условия нулевой гипотезы, на которой построена тестовая статистика. Таким образом, малые р-значения приводят к отклонению нулевой гипотезы. Например, если р-значение лежит между 0.05 и 0.01, то нулевая гипотеза отклонена на пяти процентном уровне, но не на однопроцентном уровне. Следует учесть, что имеются различные предположения и результаты распределения, связанные с каждым тестом. Например, у некоторых из статистик есть точные, конечные тестовые распределения (обычно t или F-распределения). Другие являются большими выборками тестовой статистики с асимптотическими χ2 распределениями.

|

||||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 236; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.117.184.236 (0.006 с.) |