Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Производительный способ начисления амортизацииСодержание книги

Похожие статьи вашей тематики

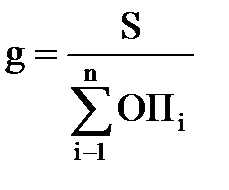

Поиск на нашем сайте Начисление амортизации по объектам основных средств и нематериальных активов производительным способом начинается с даты их ввода в эксплуатацию. При производительном способе начисления амортизации амортизационные отчисления (Аi) за отчетный месяц (i-ый) определяются умножением объема продукции (работ, услуг) произведенной (выполненных) за i-ый месяц (ОПi) на сумму амортизации на единицу ресурса (g):

Сумма амортизации на единицу ресурса равна частному от деления амортизируемой стоимости (S) на ресурс объекта, то есть на прогнозируемый в течение срока эксплуатации объекта объем выпуска продукции (работ, услуг)

Исходные данные: Стоимость автомобиля грузоподъемностью 7т составляет Цн тыс.у.е., срок полезного использования – 8 лет, остаточный ресурс (пробег) –400тыс.км. Пробег за отчетный месяц составил – L тыс.км. Произвести начисление амортизации. Порядок выполнения задания 1. Выбрать вариант задания из таблицы 3. 2. Произвести начисление амортизации линейным способом. 3. Произвести начисление амортизации нелинейным способом (метод суммы чисел лет и уменьшаемого остатка). 4. Начислить амортизацию производительным способом. 5. С целью обобщения результатов расчетов, построить график изменения нормы амортизации по годам эксплуатации объекта, проанализировать, сделать соответствующие выводы. Таблица 3 - Варианты задания

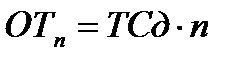

Задание 3. Применение различных форм и систем оплаты труда персонала эксплуатационных организаций. Цель занятия - освоить методику начисления заработанной платы персоналу организаций технического сервиса. Теоретические основы Основным средством регулирования соотношений в оплате труда является тарифная система, представляющая совокупность нормативов, определяющих величину заработной платы работников в зависимости от их квалификации, условий труда и прочих факторов, основанных на «Положении по оплате труда» организации и трудовом договоре. В эксплуатационных организациях применяется основная и дополнительная оплата труда. Основная оплата имеет две формы: повременную и сдельную. Повременная оплата применяется на отдельных производственных процессах и работах, которые не поддаются нормированию. Здесь размер заработка зависит от фактических затрат времени и квалификации исполнителя. Повременная форма заработной платы подразделяется на две системы: простую повременную и повременно-премиальную. При простой повременной системе оплаты труда размер заработной платы работника определяется на основе тарифной ставки, соответствующей присвоенной ему квалификации, и фактически отработанного за расчетный период рабочего времени. При повременной оплате применяется три способа расчета: – почасовая оплата – исходя из тарифной ставки и фактически отработанного времени, ч.; – посменная (поденная) – по числу отработанных смен (дней) и сменной (дневной) тарифной ставки; – по месячным ставкам (дополнительным окладам). При почасовой оплате заработная плата работника определяется

где ТСч1 – часовая тарифная ставка i-ого разряда; t – количество отработанных часов. При поденной (посменной) оплате заработная плата работника определяется по формуле

где ТС n – количество отработанных дней (смен) за месяц. При помесячной оплате рабочим, ИТР и служащим устанавливается твердый месячный оклад, который выплачивается независимо от числа рабочих дней в данном календарном месяце. При повременно-премиальной системе кроме заработка по тарифной ставке за отработанное время осуществляется премиальная доплата за выполнение конкретных количественных и качественных показателей работы. Общий заработок рабочего по повременно-премиальной системе ОТn.n. рассчитывается по формуле

Сдельная применяется в тех случаях, если есть количественные и качественные измерители производства продукции или выполнения работы, то есть если можно установить норму выработки одного или группы работников. Размер заработка зависит от количества произведенной продукции, объема выполненной работы с учетом качества, либо от того и другого одновременно. Сдельная форма заработной платы имеет следующую классификацию: прямая сдельная, сдельно-премиальная, сдельно-прогрессивная, косвенно-сдельная. Прямая (индивидуальная) сдельная оплата находится в непосредственной зависимости от индивидуальной выработки рабочего. Здесь вычисление прямой сдельной расценки Р может быть осуществлено двойным путем: a) по норме выработки

где Т Cчi – часовая тарифная ставка рабочего – сдельщика, соответствующая i-ому разряду работы; Нвыр – норма выработки за час. в) по норме времени

где Нвр – норма времени на единицу продукции. Сдельный заработок рабочего при прямой сдельной оплате труда определяется по формуле

где В – фактическая выработка продукции, работы, услуг; Р – расценка единицы данного вида продукции. При сдельно-премиальной системе сверх заработка по прямым сдельным расценкам выплачивается премия за выполнение и перевыполнение заранее определенных количественных и качественных показателей работы. Общий заработок определяется по формуле

где П1 – процент премии за выполнение плана; П2 – процент премии за каждый процент перевыполнения плана; Ппл – количество процентов перевыполнения плана. Порядок выполнения задания Используя данные таблицы 4 определить месячную заработную плату: a) рабочих по повременно-премиальной системе на работах с тяжелыми и вредными условиями труда. В месяце 22 рабочих дня по 8 часов; б) рабочих по прямой сдельной системе на работах с нормальными условиями труда; в) рабочих по сдельно премиальной системе. Таблица 4 - Варианты задания

ТЕМА 3. ИЗДЕРЖКИ ПО ОБЕСПЕЧЕНИЮ БЕЗОПАСНОСТИ ТРУДА

Задание 4. Определение издержек и эффективности замены искусственного освещения.

4.1 Рациональное использование искусственного освещения Существенную долю (40-60%) в энергопотреблении зданий составляет расход электроэнергии на освещение. Сократить расход электроэнергии на эти цели можно путем более рационального ее использования. Энергопотребление осветительной установки за некоторый период определяется мощностью осветительного оборудования и его суммарной наработкой за этот период. Значит, снизить потребление электроэнергии возможно двумя основными способами: снижением номинальной (либо текущей) мощности освещении и уменьшением времени использования светильников. Причем это не должно приводить к снижению качества освещения. Рациональным использованием дневного освещения удается добиться наиболее значительной экономии энергии, так как во многие моменты времени суток светильники могут быть вообще отключены. Экономия электроэнергии при этом составит 25-40%. Потребление электроэнергии на освещение определяется также часовой наработкой светильников. Этот параметр обычно превышает рациональные рамки, так как очень часто освещение остается включенным при отсутствии в помещениях людей. Разрабатываемая осветительная установка позволяет рационально использовать искусственное освещение, минимизируя затраты на электроэнергию.

4.2 Расчёт затрат на усовершенствование системы общего освещения В таблице 5 представлен расчет затрат на приобретение элементов системы общего освещения.

Таблица 5 – Расчет затрат на приобретение элементов системы общего освещения

Расчет электромонтажа для усовершенствования системы общего освещения провести в табл.6. Таблица 6– Расчет затрат электромонтажа усовершенствованной системы общего освещения

Данные таблицы 5 и 6 позволяют исчислить суммарные затраты на усовершенствование системы: Зус = Зэ.сис. + Зэл.м, где Зэ.сис. - затраты на закупку элементов системы, руб. Зэл.м - затраты на электромонтаж системы, руб. Зус =

4.3 Определение мощности и затрат на электроэнергию существующей осветительной системы Мощность существующей осветительной установки: Рсущ = Рсв × n,где Рсв – мощность светильника; n – количество светильников; Рсущ = Годовой расход по электроэнергии существующей системы освещения составит: W= (Рус× N × ή)/1000, где N – количество рабочих дней ή – время рабочего дня W= (53000 × 260 × 8)/ 1000 кВт ч Затраты на электроэнергию, при стоимости 1кВт ч = 3руб. составят: Зэ сущ = W × 3 Зэ сущ =

4.4 Определение мощности и затрат на электроэнергию усовершенствованной системы общего освещения Мощность усовершенствованной системы общего освещения: Русов = Рсв × n Русов = Годовой расход электроэнергии усовершенствованной осветительной установки составит: W = Затраты на электроэнергию, при стоимости 1кВт ч = 3руб. составят: Зэ ус = W × 3 Зэ ус = 4.5 Определение экономии затрат на электроэнергию разрабатываемой осветительной системы в сравнении с существующей Э = Зэ сущ - Зэ ус Э =

4.6 Расчет окупаемости усовершенствованной осветительной системы ТО = Зус / Э ТО = Произведенные расчеты заносим в таблицу 7. Таблица 7– Расчет экономической эффективности внедрения системы общего освещения

Проведя расчет экономического обоснования усовершенствования системы общего освещения, можно сделать вывод, что данный проект является экономически целесообразным, так как обеспечивает экономию электроэнергии в сравнении с существующей системой общего освещения в размере …… руб. при сроке окупаемости проекта ……. года.

ТЕМА 4. ЭФФЕКТИВНОСТЬ ДЕЯТЕЛЬНОСТИ В СФЕРЕ ОХРАНЫ ТРУДА

Задание 5. Определение экономической эффективности мероприятия по улучшению условий труда работников. 5.1 Экономический ущерб от производственного травматизма и профессиональных заболеваний на предприятии. Экономический ущерб от производственного травматизма и профессиональных заболеваний на предприятии исчислим по формуле:

где: У – потери, связанные с несчастными случаями, травмами, профессиональными заболеваниями, тыс. руб. Нn – потери, связанные с недополучением продукции из-за отсутствия работника (стоимость недополученной продукции), тыс. руб. Потери, связанные с недополучением продукции из-за отсутствия работника, тыс.руб.

где: n – число рабочих мест на предприятии, на которых не выполнялась работа по причине отсутствия работника Д – число потерянных на рабочем месте трудовых дней по причине нетрудоспособности работника. З – среднедневная заработная плата одного работающего на рабочем месте, тыс. руб. η – коэффициент стоимости прибавочного продукта, создаваемого в день на рабочем месте по отношению к среднедневной заработной плате, зависит от отрасли и вида предприятия, в среднем принимается 1,4…1,5. Таблица 8– Исходные данные для исчисления экономического ущерба от производственного травматизма и профессиональных заболеваний

5.2 Экономический эффект мероприятия по улучшению условий труда работников Экономический эффект (Эфф тыс. руб.) мероприятия по улучшению условий труда работников в денежном выражении исчисляется по формуле:

где ΔУ – сумма предотвращенного ущерба (экономических последствий) от производственного травматизма и профессиональных заболеваний, тыс. руб. ΔП – увеличение прибыли предприятия за счет прироста производительности труда, тыс. руб. ΔЛ – сокращение расходов на льготы и компенсации за работу в неблагоприятных условиях, тыс. руб. Сумма предотвращенного ущерба (экономических последствий) от производственного травматизма и профессиональных заболеваний исчисляется по формуле:

где У1 – ущерб от травматизма и профессиональных заболеваний до мероприятия по улучшению условий труда работников, тыс. руб. У2 – ущерб от травматизма и профессиональных заболеваний после мероприятия по улучшению условий труда работников, тыс. руб. Увеличение прибыли предприятия за счет прироста производительности труда исчисляется по формуле:

где П1, П2 – соответственно прибыль, полученная за счет работы на участке до и после проведение мероприятия по улучшению условий труда работников, тыс. руб. С1, С2 – соответственно себестоимость тонны продукции на участке до и после проведение мероприятия по улучшению условий труда работников, тыс. руб./т. Е1, Е2 – соответственно количество тонн продукции на участке до и после проведение мероприятия по улучшению условий труда работников, тыс. руб./т. Сокращение расходов на льготы и компенсации за работу в неблагоприятных условиях исчисляется по формуле:

где - Л1, Л2 – соответственно расходы на льготы и компенсации, работающих на участке до и после проведения мероприятия по улучшению условий труда работников, тыс. руб. Таблица 9– Исходные данные для исчисления экономического эффекта мероприятия по улучшению условий труда работников

5.3 Экономическая эффективность мероприятия по улучшению условий труда работников Для улучшения труда работников предполагается внедрение новой системы вентиляции в цехе. Для оценки экономической эффективности используется показатели чистого и общего экономического эффекта. Показатель эффективности (Эфф-ть) исчисляется по формуле: Эфф-ть где Эфф - экономический эффект (выгода В, тыс. руб.) ПЗ – приведенные затраты понесенные для получения экономического эффекта, тыс. руб. Приведенные затраты (ПЗ) на реализацию мероприятия по улучшению условий труда работников исчисляются по формуле:

где КВ – капитальные вложения в мероприятие, тыс. руб. Зэк – затраты на обслуживание и эксплуатацию систем обеспечения безопасных условий труда в год, тыс. руб. Исчислим капитальные вложения на покупку и монтаж установки (КВ) по формуле:

где, Су - стоимость установки, тыс. руб. Зм - затраты на монтаж (заработная плата рабочих с начислениями во внебюджетные фонды), тыс. руб. Затраты на монтаж составляет основная и дополнительная заработная плата рабочих по монтажу установки. Основная заработная плату исчисляется по формуле:

где, Те - суммарная трудоемкость монтажа установки; ТСср - средняя тарифная ставка Дополнительная заработная плата определяется в % от основной (10 %):

Затраты на монтаж (заработная плата рабочих с начислениями во внебюджетные фонды) исчисляется по формуле:

где, 1,305- коэффициент начислений. Эксплуатационные затраты установки (Зэк) исчисляются по формуле:

где А – сумма амортизации, тыс. руб. Сэл – затраты на электроэнергию с учетом работы электродвигателей, тыс. руб. Амортизационные начисления с учетом нормы амортизации, которые исчисляются по формуле:

где,Nлет - количество лет в эксплуатации. Сумма амортизации составит:

Исчислим затраты на электроэнергию с учетом работы электродвигателей по формуле:

где, t - среднее время работы вентиляции Рэл - мощность электродвигателя, кВт. Nэл - количество электродвигателей, шт. СкВт/час - стоимость 1 кВт электроэнергии. Общая (абсолютная) экономическая эффективность Эо мероприятия по улучшению условий труда работников исчисляется по формуле:

Мероприятие считается экономически эффективным, если Эо≥1. Соответственно чем выше Эо тем эффективнее мероприятие по улучшению условий труда работников. Исчислим эффективность капитальных вложений Екв в мероприятия по охране труда по формуле:

Исчислим срок окупаемости капитальных вложений по формуле:

Таблица 3 - Варианты задания

Таблица10– Экономическая эффективность мероприятия по улучшению условий труда работников

Выводы: ТЕМА 5. ОЦЕНКА ЭКОНОМИЧЕСКОГО УЩЕРБА И ПРЕДУПРЕЖДЕНИЯ УБЫТКОВ Задание 6. Определение эффективности приобретения пожарной сигнализации для котельной Экономическая эффективность проекта предполагает сравнение экономической целесообразности установки и монтажа пожарной сигнализации в котельной с возможной величиной ущерба от ее взрыва при отсутствии пожарной сигнализации. В таблице 11 отражена стоимость приобретения пожарной сигнализации для котельной. Таблица 11– Расчет затрат на покупку и монтаж пожарной сигнализации

1 человек (из числа работающих на предприятии), погибший имел на иждивении 2 несовершеннолетних детей, 2человека были травмированы (1 - из числа персонала, 1- третье лицо). Данные для расчета индивидуального и социального пожарного риска наружных технологических установок в расчетно-конструкторской части были взяты согласно ГОСТ Р 12.3.047-98 «Пожарная безопасность технологических процессов. Общие требования. Методы контроля». Проведем расчет ущерба, вызванного разрушением котельной и гибелью людей. Остаточная стоимость разрушенной котельной (по бухгалтерским документам предприятия) составляет 450 тыс. руб. Утилизационная стоимость материальных ценностей составила 250 тыс. руб. В результате аварии продолжительность простоя составила 150 дней; средняя дневная прибыль по объекту - 8 тыс. руб. Для данного предприятия простой других производств, технологически связанных с данным аварийным объектом, отсутствует. Ущерб от аварии (взрыва котельной) исчислим по формуле: Па = П п.п + Пла + Псэ + Пн.в + Пв.т. где, П п.п – прямые потери, в результате уничтожения основных производственных фондов; Пла – потери связанные с локализацией (ликвидации) аварии; Псэ – социально-экономические потери; Пн.в – косвенный ущерб; Пв.т.р - потери при выбытии трудовых ресурсов. Произведем расчет ущерба от взрыва котельной и его составляющих.

6.1 Прямые потери Прямые потери, Ппп, в результате уничтожения основных производственных фондов (здание, оборудование) исчисляются по формуле: Пп.п.= По.ф.+Птм.ц.+Пим, Пп.п – прямые потери в результате уничтожения котельной; По.ф - потери предприятия в результате уничтожения при аварии основных производственных фондов (котельная); Птм.ц – потери предприятия в результате уничтожения (повреждения) товарно-материальных ценностей руб.; Пим – потери в результате уничтожения (повреждения) имущества третьих лиц, руб. Потери предприятия в результате уничтожения при аварии основных производственных фондов исчислим по формуле: По.ф= Soi – Syi Soi – остаточная стоимость разрушенных производственных фондов. Syi – утилизационная стоимость основных производственных фондов Потери предприятия в результате повреждения при аварии товарно-материальных ценностей Птцм исчислим по формуле: Птцм = П1 + П2 + П3 + П4, П1 - стоимость ремонта и восстановления - 500 тыс.руб.; П2 - стоимость ремонта незначительно пострадавших соседних зданий - 80 тыс.руб.; П3 - стоимость услуг сторонних организаций, привлеченных к ремонту- 50 тыс. руб.; П4 - транспортные расходы, надбавки к заработной плате и затраты на дополнительную электроэнергию составили 30 тыс. руб. Ущерб имуществу третьих лиц в результате аварии не будет нанесен, следовательно, потери третьих лиц равны 0.

6.2 Затраты на локализацию (ликвидацию) и расследование аварии Проведем расчет, связанный с ликвидацией и локализацией аварии (Пл), по формуле: Пл = Пн.в.з.п. + Пс.м.+ Пр.а, где, Пн.в.з.п - непредусмотренные выплаты заработной платы (премии) персоналу при ликвидации и локализации аварии - 15 тыс. руб.; Пс.м.- стоимость материалов, израсходованных при ликвидации аварии-250 тыс.руб.. Пр.а – расходы, связанные с расследованием аварии – 90 тыс.руб.

6.3 Социально-экономические потери Проведем расчет социально-экономических потерь (Псэ ) по формуле: Псэ = Пс.э.т.п.+ Пк.м.у Пс.э.т.п. - социально-экономические потери, вызванные гибелью и травмированием персонала предприятия; Пк.м.у. - расходы на медицинское обслуживание и компенсацию морального ущерба третьих лиц. Ущерб, нанесенный персоналу предприятия. Средняя стоимость оказания ритуальных услуг, (Sпог), в местности, где произошла авария, - 10 тыс. руб. На иждивении погибшего находились двое детей 9-ти 13-ти лет. Продолжительность выплаты пенсий по случаю потери кормильца составляет соответственно: (18-9) · 12 = 108 мес. и (18-13) ·12= 60 мес. Средний месячный заработок погибших составлял 12тыс. руб/мес. Жены погибших работают. Таким образом, размер ежемесячной выплаты на каждого ребенка составит 12· (1 - 3/16)/2 = 4,875 тыс. руб. Общая сумма выплаты по случаю потери кормильца: Sп.к = То.в. ·Sп.к где То.в - период осуществления выплат по случаю потери кормильца; Sп.к. – расходы на выплату пособий на каждого ребенка, в случае, потери кормильца. Расходы на медицинскую, социальную и профессиональную реабилитацию, Sм пострадавшим из числа персонала составляют: Sм = Sп + Sл + Sк + Sоб где Sп - расходы на пребывание 1 пострадавшего в стационаре; Sл - расходы на приобретение необходимых лекарственных средств; Sк - санаторно-курортное лечение; Sоб - расходы на профессиональное переобучение. Sп - 3,4 тыс. руб. - расходы на пребывание 1 пострадавшего в стационаре в течение 6 дней; Sл - 2,1 тыс. руб; Sк - 12 тыс. руб; Sоб - 8 тыс. руб. где Вп – возраст выхода работника на пенсию, лет; Вт – возраст травмированного, лет. Выплаты пособия по временной нетрудоспособности, Sа, пострадавшему (при средней месячной зарплате равной 12тыс. руб.,количестве рабочих дней в месяце, в котором произошла авария, — 21 и периоде до установления стойкой нетрудоспособности со дня аварии, равном пятнадцати рабочим дням) составят: Sа = (ЗП/Кд)·15 где Кд - количестве рабочих дней в месяце. Исков о возмещении морального вреда со стороны потерпевших или их родственников не последовало. В результате социально-экономические потери, вызванные гибелью и травмированием персонала предприятия, составят: Пс.э.т.п. = Sз.п. + Sп.к+ SM+ Sстр+ Sа где Sз.п - среднемесячная зарплата работников; Sп.к - общая сумма выплаты по случаю потери кормильца; Sстр – расходы на выплату компенсаций, связанные с повреждением здоровья пострадавшего в результате стойкой утраты трудоспособности; Sа - выплаты пособия по временной нетрудоспособности. В результате аварии легко травмирован прохожий (третье лицо), который предъявил иск на сумму 15 тыс. руб. (включающий расходы на медицинское обслуживание и компенсацию морального ущерба).

6.4. Косвенный ущерб Проведем расчет косвенного ущерба на основании нижеперечисленных исходных данных. Средняя заработная плата производственных рабочих составляет - Vз.п = 12 тыс.руб. в мес. или 500руб.в день; число сотрудников, неиспользуемых в работе котельной в результате простоя (Кч), составило 20 чел.; часть условно-постоянных расходов составляет: (Vyп) = 2 тыс. руб./день. Рассчитаем косвенный ущерб с учетом простоя котельной (150 дн.) по формуле: Пз.п = (Кч· Vзп.. + Vyп)· Тпр

6.5. Потери от выбытия трудовых ресурсов

Потери при выбытии трудовых ресурсов Пв.т.р.г. в результате гибели двух рабочих составят: Пв.т.р. = ЗП · Добл.∙Чн/260 ЗП – заработная плата работника; Добл – коэффициент регионального дохода, Добл = 2,42; Чн - число погибших рабочих.

6.6. Расчет экономической эффективности внедрения проекта &

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-19; просмотров: 582; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.214 (0.016 с.) |

.

. :

:

,

, ,

, – дневная (сменная) тарифная ставка,

– дневная (сменная) тарифная ставка, ,

, ,

, ,

, ,

, ,

,