Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Расчет инвестиций в проектирование участка.Содержание книги

Поиск на нашем сайте

Таблица

Стоимость приобретаемого оборудования инвентаря и приспособлений определяются по рыночным ценам с учетом затрат на монтаж (5-15%) и транспортировку(5%) от стоимости оборудования. С оборуд = 2484000 * 1,2 = 2980800 Определение суммы себестоимости выполняемых работ по статьям затрат. Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг), сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на её производство и реализацию. Под калькулированием понимают расчет себестоимости единицы продукции (работ, услуг), а калькуляция – документ, в котором оформляется этот расчет. Объект калькулирования – это вид продукции (работ, услуг), на единицу которой определяется себестоимость. В разделе необходимо провести экономические расчеты по статьям затрат: - расходы основных материалов, покупных изделий; - основная зарплата производственных рабочих; - дополнительная зарплата рабочих; - отчисления на социальные нужды; - расходы на содержание и эксплуатацию оборудования; - общепроизводственные расходы; - прочие производственные расходы; - коммерческие расходы. Статья 1. Расчет затрат на материалы, запчасти, покупные изделия.

Стоимость используемых материалов с учетом транспортно – заготовительных расходов составит 2% М = 26820 * 1.02 = 27356 тенге Статья 2. «Основная заработная плата ремонтных рабочих» Расчет норм времени на выполнение ремонтных работ

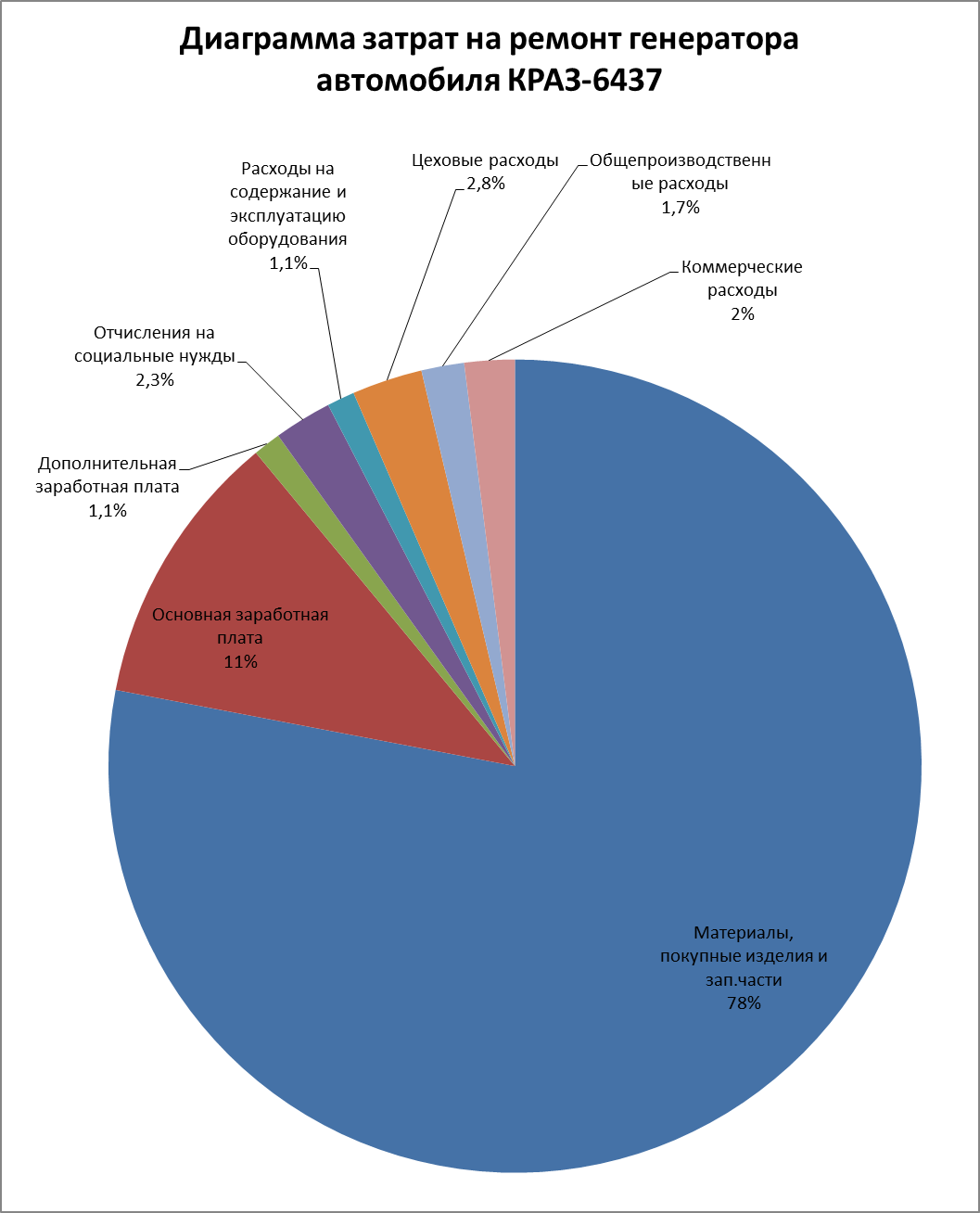

Пример расчета основной зарплаты на ремонтные работы: Среднемесячная зарплата техника-механика – 110000тенге Шестидневная рабочая неделя – 164,67 час. Трудоемкость ремонтных работ узла машины – 6 час. Часовая тарифная ставка составит 110000тг: 164,67 = 668 гг Сумма основной зарплаты на выполнение ремонтных работ З/П = 668 тг * 6 час = 4008тг. Статья 3 «Дополнительная заработная плата» - начисляется ремонтным рабочим за неотработанное время, которое по действующему трудовому законодательству должно быть оплачено (резерв на отпуск). Дополнительная заработная плата = 4008 * 0,1= 400,8 Статья 4 «Отчисления на социальные нужды» В статье учитываются отчисления в государственный бюджет части суммы фонда зарплаты предприятия, которая затем направляется на медицинское обслуживание, социальное страхование и др. выплаты государством гражданам РК. Статья 5. «Расходы на содержание и эксплуатацию оборудования» Расходы на содержание и эксплуатацию оборудования = 4008*10% = 400,8 Статья 6. «Цеховые расходы» - в этой статье объединены затраты по обслуживанию и управлению в цехах, содержание и текущий ремонт зданий и оборудования цехового назначения, расходы по охране труда и технике безопасности. Определяется пропорционально основной зарплаты ремонтных рабочих. Цеховые расходы = 4008 *0,25= 1002тг. Статья 7. «ИТОГО цеховая себестоимость» Цеховая себестоимость = 27356 + 4008 + 400,8 + 485 +1002+400,8=33652,2тг. Статья 8 «Общепроизводственные расходы» - к этой статье относятся затраты связанные с управлением предприятием и организацией управления в целом: заработная плата административно – управленческого и обслуживающего персонала, оплата услуг сторонних организаций, оплата хозяйственных расходов (служебные командировки, почта, телефон и другие), содержание, амортизацию текущий ремонт административного здания. Общепроизводственные расходы = 4008 * 0,15= 601,2 Статья 9 «ИТОГО производственная себестоимость». Производственная себестоимость = 33652,2 + 601,2= 34253,4тг. Статья 10 «Коммерческие расходы» - в этой статье учитываются затраты, связанные с реализацией и послепродажным обслуживанием продукции и услуги, транспортировку, рекламу, гарантийное и послегарантийное обслуживание. Определяется пропорционально производственной себестоимости. Коммерческие расходы = 34253,4 *0,02= 685тг. Статья 11. «ИТОГО полная себестоимость». Полная себестоимость = 685 +34253,4= 34938тг. Таблица: Сметно – плановая калькуляция

Расчет стоимости ремонта автомобиля для заказчика. Прибыль - обобщающий показатель финансовых результатов хозяйственной деятельности предприятия, одна из основных экономических категорий. Прибыль представляет собой излишек выручки от продажи товара над затратами на их производство и реализацию. Для оценки эффективности производства применяется показатель рентабельности, который выражается в процентах по отношению к полной себестоимости услуг и устанавливается предприятием. Характеризует эффективность его деятельности и является инструментом экономического стимулирования работы предприятия. Стоимость ремонта объекта включает: Сумму полной себестоимости и сумму прибыли. Сумма прибыли рассчитывается по установленному предприятиям уровню рентабельности. Расчет: Предположим, что полная себестоимость ремонта объекта составила: 34938 тг а уровень рентабельности – 13%. Следовательно, сумма прибыли составит: П = 34938тг * 0,13 =4542 тг Стоимость ремонта автомобиля: Стп = 34938тг + 4542тг = 39480тг С учетом НДС (12%) НДС – 39480тг * 0,12 = 4737тг Стоимость ремонтных работ для заказчика составит с НДС: Ст = 39480тг + 4737г = 44217тг. 2.4 Расчет срока окупаемости инвестиций в проект участка по проведению ремонтных работ: Ток = 2980800\ 4542*100=6,5 (лет) Диаграмма затрат

2.6 Список используемой литературы: 1. Бюджетный кодекс Российской Федерации от 31.07.1998 №145-ФЗ (принят ГД ФС РФ 17.07.1998) (ред. от 29.11.2010, с изм. от 28.12.2010) 2. Налоговый Кодекс Российской Федерации (часть 2) - 117-ФЗ от 05.08.2000. 1. Федеральный закон «О бухгалтерском учете» 2. Управленческий учет и анализ: учебное пособие /О.М. Горелик, Л.А. Парамонова, Э.Ш. Низамова. - М.: КНОРУС, 2008 3. Барышев С.Б. Диагностика методики управленческого учета. // Бухгалтерский учет. - 2009, №14. 4. Керимов В.Э. Бухгалтерский учет: Учебник. / В.Э. Керимов. - М-М.: Эксмо, 2010, - 688 с. 5. Вахрушина М.А. «Бухгалтерский управленческий учет» учеб. Для студентов вузов. - 7-е изд., стер. - М.: Омега-Л, 2009. 6. Друри К. «Введение в управленческий и производственный учет» / Пер. с анг. М.: Аудит, ЮНИТИ, 2008. 7. Друри К. Управленческий учет для бизнес-решений: Учебник / Пер.с англ. - М.: ЮНИТИ-ДАНА, 2010. - 655 с. 8. Карпова Т.П. Основы управленческого учета. М.: «ИНФРА-М», 2007. 9. Карпова Т.П. Управленческий учет: Учебник для вузов. - 2-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2008. - 351 с. 10. Корчагина Л.М. Управленческие аспекты бухгалтерского учета на предприятии // Бухгалтерский учет. 2008 №7. 11. Управленческий учет: Учеб. Пособие / Под. Ред.А.Д. Шеремета. М.: ИД ФБК ПРЕСС, 2009. 12. Кондраков Н.П. Бухгалтерский учет: Учебн. Пособие. М.: «ИНФРА-М», 2011. 13. Керимов В.Э. Управленческий учет: Учебник. - 2-е изд., изм. и доп. - М.: ИТК «Дашков и Ко», 2007. - 416 с. 14. Ковалев В.В., Соколов Я.В. Основы управленческого учета. - СПб.: Лист, 1998. - 318 с.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-19; просмотров: 318; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.119.166.141 (0.008 с.) |