Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Расчет показателей рентабельностиСодержание книги

Поиск на нашем сайте

МИНИСТЕРСТВО НАУКИ И ОБРАЗОВАНИЯ РЕСПУБЛИКИ КАЗАХСТАН АЛМАТИНСКИЙ ГОСУДАРСТВЕННЫЙ КОЛЛЕДЖ НОВЫХ ТЕХНОЛОГИЙ КУРСОВОЙ ПРОЕКТ По дисциплине: Экономика производства На тему: Финансы предприятия расчет основных показателей финансового плана расчет числа дохода расчет показателей рентабельности. Экономический расчет стоимости слесарных работ по ремонту автомобильного генератора марки Краз -6437 Выполнил: Муллахунов Т.К. Проверила: Исабаева Ж.Т.

Алматы 2015г АЛМАТИНСКИЙ ГОСУДАРСТВЕННЫЙ КОЛЛЕДЖ НОВЫХ ТЕХНОЛОГИЙ

Утверждаю: Зам директора по УР ____________Передерий Е.А. «_____»_______________2015г.

Техническое задание к курсовому проектированию Специальность: 1201000 «Техническое обслуживание, ремонт и эксплуатация автомобильного транспорта» По дисциплине: Экономика производства Учащегося: Муллахунов Т.К. Темы: Теоретической части: Финансы предприятия расчет основных показателей финансового плана расчет числа дохода расчет показателей рентабельности. Расчётной части: Экономический расчет стоимости слесарных работ по ремонту автомобильного генератора марки Краз -6437 Объем курсового проекта:20 Дата выдачи: 11.11.2015г. Дата допуска к защите:21.12.2015г. Зав. Отделением: Шайхутдинов И.И. Преподаватель консультант: Исабаева Ж.Т.

Министерство образования и науки Республики Казахстан Алматинский государственный колледж новых технологий

О Т З Ы В на курсовой проект по предмету «Экономика производства» На темы: Теоретической части Финансы предприятия расчет основных показателей финансового плана расчет числа дохода расчет показателей рентабельности. Расчетной части Учащегося группы ТОР-42 Муллахунова Тахира Специальность: 1201000 «Техническое обслуживание, ремонт и эксплуатация автомобильного транспорта»

Вопросы по курсовому проекту: 1. ______________________________________________________________________________________________________________________________ 2. ______________________________________________________________________________________________________________________________ 3. ______________________________________________________________________________________________________________________________ 4. ______________________________________________________________________________________________________________________________ 5. ______________________________________________________________________________________________________________________________ 6. _____________________________________________________________________________________________________________________________ ___________________________________________________________________ ___________________________________________________________________ ___________________________________________________________________ ___________________________________________________________________ ___________________________________________________________________ Руководитель курсового проекта: Исабаева Ж.Т. ________________ «» _________2015г. (подпись) Содержание Введение I. Теоретическая часть 1.1 Финансы предприятия…………………………………………………….7 1.2 Основные показатели финансового плана и порядок их расчета…….7 1.3 Расчет процентного дохода………………………………………………9 1.4 Расчет показателей рентабельности……………………………………...11 1.5 Заключение……………………………………………………………...…12

II. Расчетная часть 2.1 Расчет статей сметно-плановой калькуляции на выполнение конкретных ремонтных работ………………………………………….…13 2.2 Определение суммы себестоимости выполняемых работ по статьям затрат…………………………………………………………………….....13 2.3 Расчет стоимости ремонта автомобиля для заказчика…………………17 2.4 Расчет срока окупаемости инвестиций в проект участка по проведению ремонтных работ…………………………………………………………..18 2.5 Диаграмма затрат.………………………………………………………...19 2.6 Список литературы………………………………………………………..20

Введение Главной задачей предприятия является хозяйственная деятельность, направленная на получение прибыли для удовлетворения социальных и экономических интересов членов трудового коллектива и интересов собственника имущества предприятия. Прибыль является обобщающим показателем деятельности предприятия и как экономическая категория свидетельствует о превышении доходов над расходами. Прибыль – это конечный положительный финансовый результат хозяйственной деятельности предприятия, определяемый как разность между совокупными доходами (после уплаты налогов и отчислений из выручки в бюджетные и внебюджетные фонды) и совокупными расходами отчетного периода. Значение прибыли обусловлено тем, что, с одной стороны, она зависит от качества работы предприятия, повышает экономическую заинтересованность его работников в наиболее эффективном использовании ресурсов, а с другой – она служит важнейшим источником формирования государственного бюджета. Основные источники информации: «Отчет о прибылях и убытках» (ф. №2), «Отчет о движении капитала» (ф.№3), «Приложение к балансу» (ф.№5), а также соответствующие разделы бизнес – плана предприятия. Главная цель анализа финансовых результатов предприятия – своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия. При этом необходимо решать следующие задачи: 1. На основе изучения взаимосвязи между показателями производственной, коммерческой и финансовой деятельности дать оценку выполнения плана по поступлению финансовых ресурсов и их использованию с позиции улучшения финансового состояния предприятия. 2. Провести оценку влияния как внешних, так и внутренних факторов на изменения показателей прибыли. 3. Прогнозировать возможные финансовые результаты, экономическую рентабельность исходя из реальных условий хозяйственной деятельности. 4. Разрабатывать конкретные мероприятия, направленные на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия. При этом используется система конкретных показателей прибыли, основным из которых является Прибыль отчетного периода – сумма прибылей (убытков) предприятия от реализации продукции и доходов (расходов) от деятельности, не связанной с производством и реализацией продукции. Для оценки эффективности работы предприятия недостаточно использовать только показатель прибыли. Абсолютная сумма прибыли не позволит судить о степени доходности осуществляемой деятельности. Многие предприятия, получившие одинаковую сумму прибыли, имеют различные объёмы деятельности, разные затраты. Поэтому для определения эффективности деятельности предприятия необходимо использ. относительный показатель – уровень рентабельности. Рентабельность – показатель эффективности деятельности организации, выражающий относительную величину прибыли и характеризующий уровень отдачи средств, используемых в его деятельности. Рассчитанная с помощью системы показателей, она позволяет рассматривать доходность организации с различных позиций и в соответствии с интересами участников рыночных процессов, а также выступает важнейшей характеристикой факторной среды формирования прибыли организации. Финансы предприятия. Финансы предприятия - это экономические, денежные отношения, возникающие в результате движения денег и образующихся на этой основе денежных потоков, связанные с функционированием создаваемых на предприятии денежных фондов. Финансы предприятия как часть финансовой системы включают процесс создания, распределения и использования внутреннего валового продукта в стоимостном выражении. В ходе финансовой деятельности предприятия возникают определенные финансовые отношения, связанные с организацией деятельности, реализацией продукции (работ, услуг), формированием финансовых ресурсов, распределением и использованием доходов. Одним из основных компонентов финансово-хозяйственной деятельности предприятия являются денежные отношения, сопутствующие практически всем другим аспектам этой деятельности: поставка сырья сопровождается необходимостью его оплаты (авансовой, немедленной или отсроченной), продажа продукции - получением денег в обмен на поставленную продукцию, уплата налогов - платежами в бюджет, получение (погашение) банковского кредита - движением денежных средств по счетам предприятия и т. п. Все подобные денежные отношения как раз и реализуются в рамках финансовой системы предприятия. Таким образом, финансы предприятий представляют собой совокупность денежных отношений, возникающих у субъектов хозяйствования по поводу формирования фактических и (или) потенциальных фондов денежных средств, их распределения и использования на нужды производства и потребления. Финансы предприятий используются для регулирования отраслевых пропорций в рыночной экономики, созданию новых производств и современных технологий. Финансы предприятий представляют возможность использовать денежные накопления граждан на инвестирование в доходные финансовые инструменты, эмитируемые отдельными предприятиями. 1.2 Основные показатели финансового плана и порядок их расчета Основой бизнес-плана по становлению и развитию бизнеса является финансовый анализ отчетности организации, а главным инструментом формирования бизнес-плана служит сметное планирование. Финансовое планирование — это составная часть планирования финансово-хозяйственной деятельности предприятия. Оно направлено на реализацию стратегии и решение оперативных задач предприятия. Финансовый план — важнейший элемент бизнес-планов, составляемых как для обоснования конкретных инвестиционных проектов и программ, так и для управления текущей и стратегической финансовой деятельностью. Этот документ обеспечивает взаимоувязку показателей развития предприятия с имеющимися ресурсами. Основными задачами финансового планирования являются: обеспечение производственной и инвестиционной деятельности необходимыми финансовыми ресурсами; достижение экономического компромисса между доходностью, ликвидностью и риском в определении необходимого количества финансовых ресурсов в рамках оптимальной структуры капитала; установление рациональных финансовых отношений с хозяй-ствующими субъектами, банками, бюджетом, страховыми компаниями, гарантия выполнения обязательств перед перечисленными субъектами; выявление путей эффективного вложения капитала, оценка степени рационального его использования; определение и мобилизация резервов увеличения прибыли за счет экономного использования финансовых ресурсов; контроль рублем за финансовым состоянием, платежеспособностью и кредитоспособностью предприятия, а также за формированием и расходованием его денежных средств; соблюдение интересов акционеров и других инвесторов. Исходные данные для составления финансового плана содержатся в бизнес-плане предприятия, и бюджете капитальных вложений. Стержневыми разделами финансового плана являются: смета объема реализации продукции; баланс денежных поступлений и расходов; план прибылей и убытков; плановый бухгалтерский баланс; расчет точки безубыточности продажи товаров. Главные методы составления финансового плана — метод процента от реализации и бюджетное планирование, или составление системы взаимосвязанных смет. Суть первого метода состоит в решении следующих задач. На основе запланированного роста объема продаж, выраженного в процентах, определяются будущие расходы, активы и обязательства, зависящие от объема продаж, а также объем нераспределенной прибыли планового периода. Для сбалансирования величины плановых активов и пассивов устанавливают сумму недостающих источников финансирования (обязательств) и расчетным итеративным путем определяют конкретные способы покрытия потребности в дополнительном финансировании. На базе полученных финансовых параметров составляются плановый счет прибылей и убытков, прогнозный баланс организации, прогноз движения денежных средств. Рассмотренный метод популярен среди банков, занимающихся прогнозированием финансового положения клиента, но имеет определенные недостатки. Второй метод составления финансового плана — метод бюджетного планирования. Большинство смет имеет прямое отношение к финансовому планированию. Конечная цель бюджетного планирования — выявление потребностей фирмы в финансировании. Этот метод обеспечивает приемлемую точность составления финансового плана и потому является основным методом его финансирования.

Расчет процентного дохода Начисление простых процентов на исходный капитал. Применяется при обслуживании сберегательных вкладов с ежемесячной выплатой % и когда % не присоединяется к сумме долга, а периодически выплачивается кредитору. Формула наращения простыми %: F=P(1+nr), где F – наращенная сумма, P – исходный капитал, n – срок начисления %, r – ставка %. Процентный доход: I=Pnr

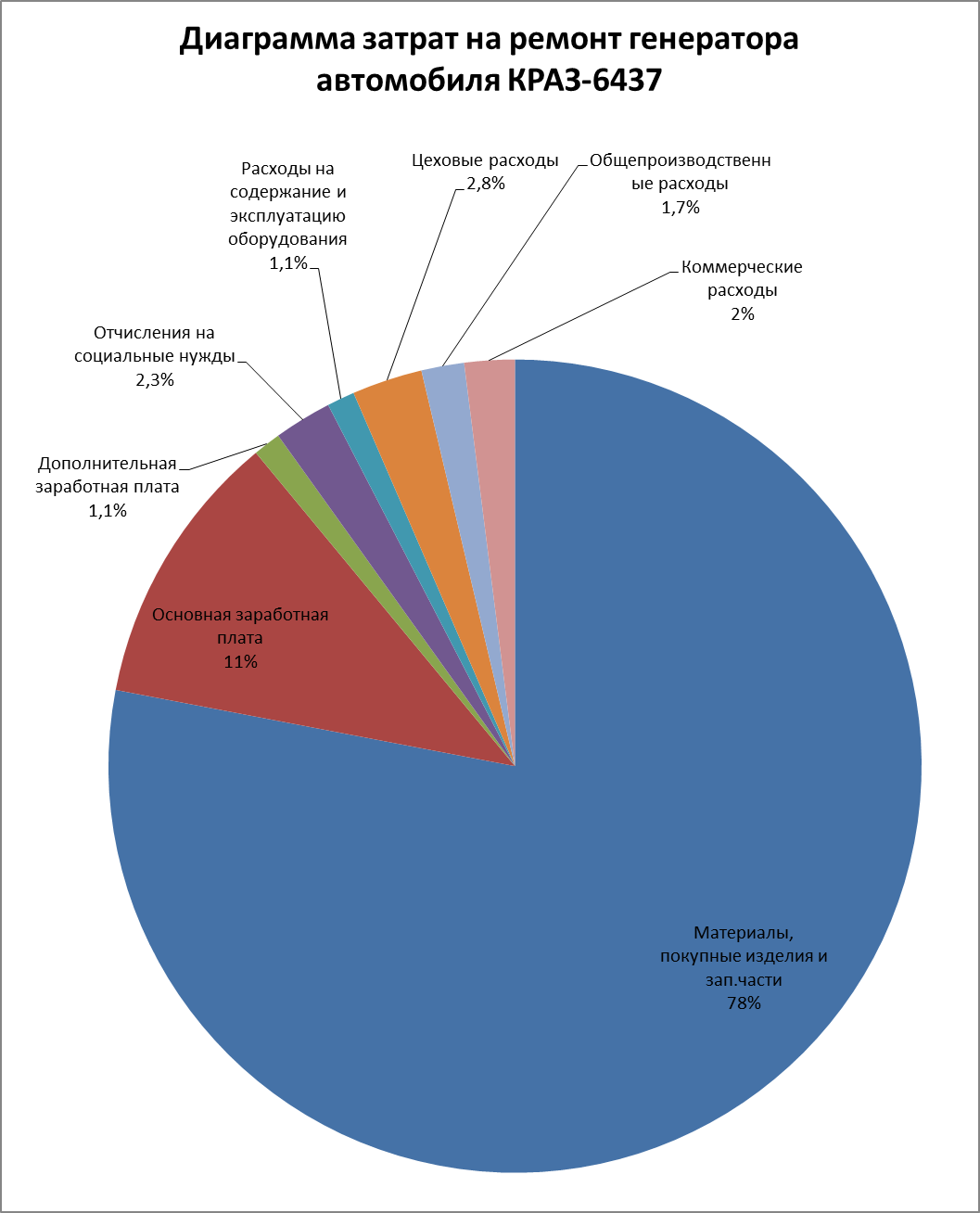

2 варианта %: 1) точные – определяются исходя из точного числа дней в году (365 или 366), в квартале (от 89 до 92), в месяце (от 28 до 31), 2) обыкновенные % – определяются исходя из приближенного числа дней в году, квартале, месяце (360, 90, 30). 2 варианта определения продолжительности ссуды: 1) принимается в расчет точное число дней кредитования (расчет по дням), 2)принимается в расчет приблизительное число дней кредитования (в месяце – 30 дней). Часто при обслуживании текущих счетов для начисления процента используется процентное число Pt/100Dи дивизор D=T/r, где P – исходный капитал, t – продолжительность финансовых операций в днях, T – количество дней в году. => Процентный доход: I=Pt/100D. Обычно сумма на счете часто меняется т.к. на счет кладут и снимают деньги. Тогда общая величина начисленного % за некоторый срок: сумма всех процентных чисел за каждый промежуток времени, когда сумма на счете не менялась, делится на дивизор. В условиях уменьшения покупательной способности денег, реальная ставка важнее номинальной. Сумма составит: F*=F/Itp, где F – наращенная сумма, t – время, Ip – величина индекса цен. Учет векселей. Дисконтирование векселя – покупка векселя у владельца до наступления срока оплаты по цене меньше той, которая была бы в конце срока. (часто называется учетом векселя). Дисконт (D) – % банка, удержанный с векселя. Является процентами, за время от дня дисконтирования n до дня погашения векселя на сумму F, подлежащую уплате в конце срока. Банковская ставка дисконтирования равна d => D=Fnd. Векселедержатель получит дисконтированную величину векселя P=F-Fnd=F(1-nd) – банковское (коммерческое) дисконтирование. Обычно используется обыкновенный процент и точное число дней. Начисление сложных и непрерывных процентов. Инвестиция сделана со сложным %, если очередной годовой доход исчисляется не с исходной величины инвестированного капитала P, а с общей суммы, в которую входят и ранее начисленные и не востребованные инвестором проценты. => капитализация процентов (присоединение их к начисленной базе) => база увеличивается. => Размер инвестированного капитала = Fn=P(1+r)n, %-й доход = I=P((1+r)n-1) Если кредит заключается на число лет, отличное от целого, то % могут начисляться по схеме сложного % или по смешанной схеме (схема сложного % для целого числа лет + для простых % для дробной части года): Fn=P(1+r)w(1+fr), где w – целое число лет, f – дробная часть года, n=w+f. Сложные финансовые проблемы в банковской практике => задача начисления сложного % за очень малое время => непрерывное начисление и капитализация процента => наращенная сумма =Fn=Pe?n, где? – непрерывная ставка (сила роста). Процентный доход = I=P(e?n-1). Финансовые ренты. Финансовая рента (аннуитет) – однонапраленный денежный поток (нет чередования оттоков и притоков денежных средств) с равными временными интервалами между двумя последовательными денежными поступлениями. Этот постоянный временной интервал – период ренты (период аннуитета), любой элемент денежного потока – член ренты (аннуитета). Рента, каждого член которой имеет место в конце соответствующего периода – рента постнумерандо, если в начале – пренумерандо. Оценка денежного потока (и ренты) может выполняться в рамках решения двух задач: 1) прямой, предполагающей суммарную оценку наращенного денежного потока – определяется будущая стоимость денежного потока, 2) обратной – суммарная оценка дисконтированного (приведенного) денежного потока – определяется приведенная стоимость денежного потока. Заключение Финансы предприятий могут служить главным инструментом государственного регулирования экономики. С их помощью осуществляется регулирование воспроизводства производимого продукта, обеспечивается финансирование потребностей расширенного воспроизводства на основе оптимального соотношения между средствами, направляемыми на потребление и накопление. Доходы предприятий используются для регулирования отраслевых пропорций в рыночной экономике, созданию новых производств и современных технологий. Доходы предприятий дают возможность использовать денежные накопления граждан на инвестирование в доходные финансовые инструменты, эмитируемые отдельными предприятиями. Доходы предприятий отраслей народного хозяйства являются исходной основой всей финансовой системы страны. Они занимают определяющее положение в этой системе, поскольку охватывают важнейшую часть всех денежных отношений в стране, а именно: финансовые отношения в сфере общественного воспроизводства, где создается общественный продукт, национальное богатство и национальный доход, - основные источники финансовых ресурсов страны. Поэтому от состояния доходов предприятий зависит возможность удовлетворения общественных потребностей общества, улучшения финансового состояния страны. 2.1 Расчет статей сметно-плановой калькуляции на выполнение конкретных ремонтных работ. Оборудование необходимое технологическому процессу для проведения работ на постах зон ТО, ТР, диагностирования, а так же для участков и цехов автотранспортного предприятия, принимается в соответствии с технологической необходимостью выполняемых с его помощи работ. Статья 6. «Цеховые расходы» - в этой статье объединены затраты по обслуживанию и управлению в цехах, содержание и текущий ремонт зданий и оборудования цехового назначения, расходы по охране труда и технике безопасности. Определяется пропорционально основной зарплаты ремонтных рабочих. Цеховые расходы = 4008 *0,25= 1002тг. Диаграмма затрат

2.6 Список используемой литературы: 1. Бюджетный кодекс Российской Федерации от 31.07.1998 №145-ФЗ (принят ГД ФС РФ 17.07.1998) (ред. от 29.11.2010, с изм. от 28.12.2010) 2. Налоговый Кодекс Российской Федерации (часть 2) - 117-ФЗ от 05.08.2000. 1. Федеральный закон «О бухгалтерском учете» 2. Управленческий учет и анализ: учебное пособие /О.М. Горелик, Л.А. Парамонова, Э.Ш. Низамова. - М.: КНОРУС, 2008 3. Барышев С.Б. Диагностика методики управленческого учета. // Бухгалтерский учет. - 2009, №14. 4. Керимов В.Э. Бухгалтерский учет: Учебник. / В.Э. Керимов. - М-М.: Эксмо, 2010, - 688 с. 5. Вахрушина М.А. «Бухгалтерский управленческий учет» учеб. Для студентов вузов. - 7-е изд., стер. - М.: Омега-Л, 2009. 6. Друри К. «Введение в управленческий и производственный учет» / Пер. с анг. М.: Аудит, ЮНИТИ, 2008. 7. Друри К. Управленческий учет для бизнес-решений: Учебник / Пер.с англ. - М.: ЮНИТИ-ДАНА, 2010. - 655 с. 8. Карпова Т.П. Основы управленческого учета. М.: «ИНФРА-М», 2007. 9. Карпова Т.П. Управленческий учет: Учебник для вузов. - 2-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2008. - 351 с. 10. Корчагина Л.М. Управленческие аспекты бухгалтерского учета на предприятии // Бухгалтерский учет. 2008 №7. 11. Управленческий учет: Учеб. Пособие / Под. Ред.А.Д. Шеремета. М.: ИД ФБК ПРЕСС, 2009. 12. Кондраков Н.П. Бухгалтерский учет: Учебн. Пособие. М.: «ИНФРА-М», 2011. 13. Керимов В.Э. Управленческий учет: Учебник. - 2-е изд., изм. и доп. - М.: ИТК «Дашков и Ко», 2007. - 416 с. 14. Ковалев В.В., Соколов Я.В. Основы управленческого учета. - СПб.: Лист, 1998. - 318 с.

МИНИСТЕРСТВО НАУКИ И ОБРАЗОВАНИЯ РЕСПУБЛИКИ КАЗАХСТАН АЛМАТИНСКИЙ ГОСУДАРСТВЕННЫЙ КОЛЛЕДЖ НОВЫХ ТЕХНОЛОГИЙ КУРСОВОЙ ПРОЕКТ По дисциплине: Экономика производства На тему: Финансы предприятия расчет основных показателей финансового плана расчет числа дохода расчет показателей рентабельности. Экономический расчет стоимости слесарных работ по ремонту автомобильного генератора марки Краз -6437 Выполнил: Муллахунов Т.К. Проверила: Исабаева Ж.Т.

Алматы 2015г АЛМАТИНСКИЙ ГОСУДАРСТВЕННЫЙ КОЛЛЕДЖ НОВЫХ ТЕХНОЛОГИЙ

Утверждаю: Зам директора по УР ____________Передерий Е.А. «_____»_______________2015г.

Техническое задание к курсовому проектированию Специальность: 1201000 «Техническое обслуживание, ремонт и эксплуатация автомобильного транспорта» По дисциплине: Экономика производства Учащегося: Муллахунов Т.К. Темы: Теоретической части: Финансы предприятия расчет основных показателей финансового плана расчет числа дохода расчет показателей рентабельности. Расчётной части: Экономический расчет стоимости слесарных работ по ремонту автомобильного генератора марки Краз -6437 Объем курсового проекта:20 Дата выдачи: 11.11.2015г. Дата допуска к защите:21.12.2015г. Зав. Отделением: Шайхутдинов И.И. Преподаватель консультант: Исабаева Ж.Т.

Министерство образования и науки Республики Казахстан Алматинский государственный колледж новых технологий

О Т З Ы В на курсовой проект по предмету «Экономика производства» На темы: Теоретической части Финансы предприятия расчет основных показателей финансового плана расчет числа дохода расчет показателей рентабельности. Расчетной части Учащегося группы ТОР-42 Муллахунова Тахира Специальность: 1201000 «Техническое обслуживание, ремонт и эксплуатация автомобильного транспорта»

Вопросы по курсовому проекту: 1. ______________________________________________________________________________________________________________________________ 2. ______________________________________________________________________________________________________________________________ 3. ______________________________________________________________________________________________________________________________ 4. ______________________________________________________________________________________________________________________________ 5. ______________________________________________________________________________________________________________________________ 6. _____________________________________________________________________________________________________________________________ ___________________________________________________________________ ___________________________________________________________________ ___________________________________________________________________ ___________________________________________________________________ ___________________________________________________________________ Руководитель курсового проекта: Исабаева Ж.Т. ________________ «» _________2015г. (подпись) Содержание Введение I. Теоретическая часть 1.1 Финансы предприятия…………………………………………………….7 1.2 Основные показатели финансового плана и порядок их расчета…….7 1.3 Расчет процентного дохода………………………………………………9 1.4 Расчет показателей рентабельности……………………………………...11 1.5 Заключение……………………………………………………………...…12

II. Расчетная часть 2.1 Расчет статей сметно-плановой калькуляции на выполнение конкретных ремонтных работ………………………………………….…13 2.2 Определение суммы себестоимости выполняемых работ по статьям затрат…………………………………………………………………….....13 2.3 Расчет стоимости ремонта автомобиля для заказчика…………………17 2.4 Расчет срока окупаемости инвестиций в проект участка по проведению ремонтных работ…………………………………………………………..18 2.5 Диаграмма затрат.………………………………………………………...19 2.6 Список литературы………………………………………………………..20

Введение Главной задачей предприятия является хозяйственная деятельность, направленная на получение прибыли для удовлетворения социальных и экономических интересов членов трудового коллектива и интересов собственника имущества предприятия. Прибыль является обобщающим показателем деятельности предприятия и как экономическая категория свидетельствует о превышении доходов над расходами. Прибыль – это конечный положительный финансовый результат хозяйственной деятельности предприятия, определяемый как разность между совокупными доходами (после уплаты налогов и отчислений из выручки в бюджетные и внебюджетные фонды) и совокупными расходами отчетного периода. Значение прибыли обусловлено тем, что, с одной стороны, она зависит от качества работы предприятия, повышает экономическую заинтересованность его работников в наиболее эффективном использовании ресурсов, а с другой – она служит важнейшим источником формирования государственного бюджета. Основные источники информации: «Отчет о прибылях и убытках» (ф. №2), «Отчет о движении капитала» (ф.№3), «Приложение к балансу» (ф.№5), а также соответствующие разделы бизнес – плана предприятия. Главная цель анализа финансовых результатов предприятия – своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия. При этом необходимо решать следующие задачи: 1. На основе изучения взаимосвязи между показателями производственной, коммерческой и финансовой деятельности дать оценку выполнения плана по поступлению финансовых ресурсов и их использованию с позиции улучшения финансового состояния предприятия. 2. Провести оценку влияния как внешних, так и внутренних факторов на изменения показателей прибыли. 3. Прогнозировать возможные финансовые результаты, экономическую рентабельность исходя из реальных условий хозяйственной деятельности. 4. Разрабатывать конкретные мероприятия, направленные на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия. При этом используется система конкретных показателей прибыли, основным из которых является Прибыль отчетного периода – сумма прибылей (убытков) предприятия от реализации продукции и доходов (расходов) от деятельности, не связанной с производством и реализацией продукции. Для оценки эффективности работы предприятия недостаточно использовать только показатель прибыли. Абсолютная сумма прибыли не позволит судить о степени доходности осуществляемой деятельности. Многие предприятия, получившие одинаковую сумму прибыли, имеют различные объёмы деятельности, разные затраты. Поэтому для определения эффективности деятельности предприятия необходимо использ. относительный показатель – уровень рентабельности. Рентабельность – показатель эффективности деятельности организации, выражающий относительную величину прибыли и характеризующий уровень отдачи средств, используемых в его деятельности. Рассчитанная с помощью системы показателей, она позволяет рассматривать доходность организации с различных позиций и в соответствии с интересами участников рыночных процессов, а также выступает важнейшей характеристикой факторной среды формирования прибыли организации. Финансы предприятия. Финансы предприятия - это экономические, денежные отношения, возникающие в результате движения денег и образующихся на этой основе денежных потоков, связанные с функционированием создаваемых на предприятии денежных фондов. Финансы предприятия как часть финансовой системы включают процесс создания, распределения и использования внутреннего валового продукта в стоимостном выражении. В ходе финансовой деятельности предприятия возникают определенные финансовые отношения, связанные с организацией деятельности, реализацией продукции (работ, услуг), формированием финансовых ресурсов, распределением и использованием доходов. Одним из основных компонентов финансово-хозяйственной деятельности предприятия являются денежные отношения, сопутствующие практически всем другим аспектам этой деятельности: поставка сырья сопровождается необходимостью его оплаты (авансовой, немедленной или отсроченной), продажа продукции - получением денег в обмен на поставленную продукцию, уплата налогов - платежами в бюджет, получение (погашение) банковского кредита - движением денежных средств по счетам предприятия и т. п. Все подобные денежные отношения как раз и реализуются в рамках финансовой системы предприятия. Таким образом, финансы предприятий представляют собой совокупность денежных отношений, возникающих у субъектов хозяйствования по поводу формирования фактических и (или) потенциальных фондов денежных средств, их распределения и использования на нужды производства и потребления. Финансы предприятий используются для регулирования отраслевых пропорций в рыночной экономики, созданию новых производств и современных технологий. Финансы предприятий представляют возможность использовать денежные накопления граждан на инвестирование в доходные финансовые инструменты, эмитируемые отдельными предприятиями. 1.2 Основные показатели финансового плана и порядок их расчета Основой бизнес-плана по становлению и развитию бизнеса является финансовый анализ отчетности организации, а главным инструментом формирования бизнес-плана служит сметное планирование. Финансовое планирование — это составная часть планирования финансово-хозяйственной деятельности предприятия. Оно направлено на реализацию стратегии и решение оперативных задач предприятия. Финансовый план — важнейший элемент бизнес-планов, составляемых как для обоснования конкретных инвестиционных проектов и программ, так и для управления текущей и стратегической финансовой деятельностью. Этот документ обеспечивает взаимоувязку показателей развития предприятия с имеющимися ресурсами. Основными задачами финансового планирования являются: обеспечение производственной и инвестиционной деятельности необходимыми финансовыми ресурсами; достижение экономического компромисса между доходностью, ликвидностью и риском в определении необходимого количества финансовых ресурсов в рамках оптимальной структуры капитала; установление рациональных финансовых отношений с хозяй-ствующими субъектами, банками, бюджетом, страховыми компаниями, гарантия выполнения обязательств перед перечисленными субъектами; выявление путей эффективного вложения капитала, оценка степени рационального его использования; определение и мобилизация резервов увеличения прибыли за счет экономного использования финансовых ресурсов; контроль рублем за финансовым состоянием, платежеспособностью и кредитоспособностью предприятия, а также за формированием и расходованием его денежных средств; соблюдение интересов акционеров и других инвесторов. Исходные данные для составления финансового плана содержатся в бизнес-плане предприятия, и бюджете капитальных вложений. Стержневыми разделами финансового плана являются: смета объема реализации продукции; баланс денежных поступлений и расходов; план прибылей и убытков; плановый бухгалтерский баланс; расчет точки безубыточности продажи товаров. Главные методы составления финансового плана — метод процента от реализации и бюджетное планирование, или составление системы взаимосвязанных смет. Суть первого метода состоит в решении следующих задач. На основе запланированного роста объема продаж, выраженного в процентах, определяются будущие расходы, активы и обязательства, зависящие от объема продаж, а также объем нераспределенной прибыли планового периода. Для сбалансирования величины плановых активов и пассивов устанавливают сумму недостающих источников финансирования (обязательств) и расчетным итеративным путем определяют конкретные способы покрытия потребности в дополнительном финансировании. На базе полученных финансовых параметров составляются плановый счет прибылей и убытков, прогнозный баланс организации, прогноз движения денежных средств. Рассмотренный метод популярен среди банков, занимающихся прогнозированием финансового положения клиента, но имеет определенные недостатки. Второй метод составления финансового плана — метод бюджетного планирования. Большинство смет имеет прямое отношение к финансовому планированию. Конечная цель бюджетного планирования — выявление потребностей фирмы в финансировании. Этот метод обеспечивает приемлемую точность составления финансового плана и потому является основным методом его финансирования.

Расчет процентного дохода Начисление простых процентов на исходный капитал. Применяется при обслуживании сберегательных вкладов с ежемесячной выплатой % и когда % не присоединяется к сумме долга, а периодически выплачивается кредитору. Формула наращения простыми %: F=P(1+nr), где F – наращенная сумма, P – исходный капитал, n – срок начисления %, r – ставка %. Процентный доход: I=Pnr

2 варианта %: 1) точные – определяются исходя из точного числа дней в году (365 или 366), в квартале (от 89 до 92), в месяце (от 28 до 31), 2) обыкновенные % – определяются исходя из приближенного числа дней в году, квартале, месяце (360, 90, 30). 2 варианта определения продолжительности ссуды: 1) принимается в расчет точное число дней кредитования (расчет по дням), 2)принимается в расчет приблизительное число дней кредитования (в месяце – 30 дней). Часто при обслуживании текущих счетов для начисления процента используется процентное число Pt/100Dи дивизор D=T/r, где P – исходный капитал, t – продолжительность финансовых операций в днях, T – количество дней в году. => Процентный доход: I=Pt/100D. Обычно сумма на счете часто меняется т.к. на счет кладут и снимают деньги. Тогда общая величина начисленного % за некоторый срок: сумма всех процентных чисел за каждый промежуток времени, когда сумма на счете не менялась, делится на дивизор. В условиях уменьшения покупательной способности денег, реальная ставка важнее номинальной. Сумма составит: F*=F/Itp, где F – наращенная сумма, t – время, Ip – величина индекса цен. Учет векселей. Дисконтирование векселя – покупка векселя у владельца до наступления срока оплаты по цене меньше той, которая была бы в конце срока. (часто называется учетом векселя). Дисконт (D) – % банка, удержанный с векселя. Является процентами, за время от дня дисконтирования n до дня погашения векселя на сумму F, подлежащую уплате в конце срока. Банковская ставка дисконтирования равна d => D=Fnd. Векселедержатель получит дисконтированную величину векселя P=F-Fnd=F(1-nd) – банковское (коммерческое) дисконтирование. Обычно используется обыкновенный процент и точное число дней. Начисление сложных и непрерывны

|

||||

|

|

Последнее изменение этой страницы: 2016-04-19; просмотров: 370; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.148.105.127 (0.011 с.) |