Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Факторы финансовой экономики (лекции)Содержание книги Поиск на нашем сайте

а) Время, которое влияет на принятие решений б) Неопределённость – количество денег в будущем не имеет определённости в) Информация – знание будущего, которое позволяет устранить неопределенность связанную с деньгами. г) Возможность – одна из сторон сделки имеет возможность принять решение позднее, чем другая

Принятие финансового решения. Алгоритм принятия финансового решения 1) Сбор и анализ информации о движении денежных средств. Выбор единицы представления информации. Стоимость часа, дня, недели и т.д. Расходы за час, день и т.д. Временная единица самая надежная. 2) Строить модель бизнеса: схема, генерация собственных денежных потоков (торговля д. б. обязательно, если мы не продаем, то ничего и не получаем. Мы вкладываем силы – получаем финансовые результат. 3) Построить модель риска, но риск д. б. обязательно оценен в координатах собственных средств. 4) Построить информационные тренды. 5) Сделать набор моделей для принятия решений (попытка объяснить происходящее) 6) Внешний сценарий (сценарий изменения внешнего мира) 7) Собственный сценарий (компенсация отклонений с тем, что происходит и вашими целями) 8) Необходимые корректировки для увеличения генерации денежного потока.

5. Решетка моделей (базовые дисциплины) Чтобы понимать современные финансы нужно понимать 6 предметов: Физика – все модели равновесия Биология – показывает разнообразие и отбор видов. Социология – изучает групповое поведение. Психология – изучает поведение индивида. (Иррациональность выбора, когнитивный диссонанс – когда 2 знания об одном и том же противоречат друг другу.) Философия – Марксизм, Карл Поппер – помогает разобраться что ценно, что нет. Литература – обобщает опыт. Это способы построения модели.

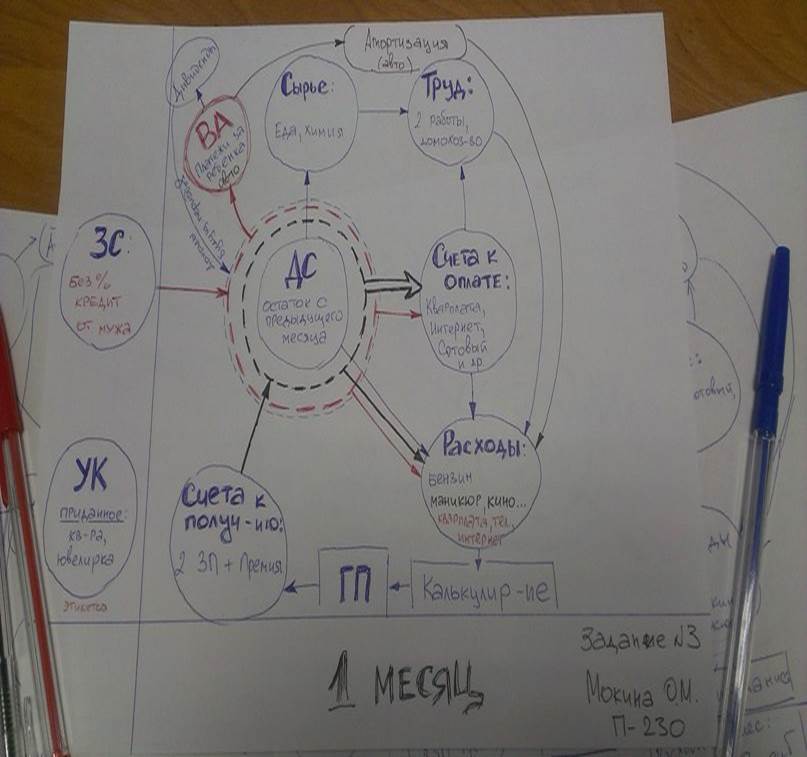

Модель бизнеса.

7. Модель бизнеса по Хелферту.

Анализ ROE Рентабельность собственного капитала (return on equity, ROE) – показатель чистой прибыли в сравнении с собственным капиталом организации. Это важнейший финансовый показатель отдачи для любого инвестора, собственника бизнеса, показывающий, насколько эффективно был использован вложенный в дело капитал. В отличие от схожего показателя "рентабельность активов", данный показатель характеризует эффективность использования не всего капитала (или активов) организации, а только той его части, которая принадлежит собственникам предприятия. Расчет (формула) Рентабельность собственного капитала рассчитывается делением чистой прибыли (обычно, за год) на собственный капитал организации: Рентабельность собственного капитала = Чистая прибыль / Собственный капитал Для получения результата в виде процента, указанное отношение часто умножают на 100. Более точный расчет подразумевает использование средней арифметической величины собственного капитала за тот период, за который берется чистая прибыль (как правило, за год) – к собственному капиталу на начало периода прибавляют собственный капитал на конец периода и делят на 2. Чистая прибыль организации берется по данным "Отчета о прибылях и убытках", собственный капитал – по данным пассива Баланса. Чтобы рассчитать показатель за период, отличный от года, но получить сопоставимые годовые данные, используют формулу: Рентабельность собственного капитала = Чистая прибыль*(365/Кол-во дней в периоде)/((Собственный капитал на начало периода + Собственный капитал на конец периода)/2) Особым подходом к расчету рентабельности собственного капитала является использование формулы Дюпона. Формула Дюпона разбивает показатель на три составляющие, или фактора, позволяющие глубже понять полученный результат: Рентабельность собственного капитала (Формула Дюпона) = (Чистая прибыль / Выручка) * (Выручка / Активы) * (Активы / Собственный капитал) = Рентабельность по чистой прибыли * Оборачиваемость активов * Финансовый левередж. Нормальное значение По усредненным статистическим данным рентабельность собственного капитала составляем примерно 10-12% (в США и Великобритании). Для инфляционных экономик, таких как российская, показатель должен быть выше. Главным сравнительным критерием при анализе рентабельности собственного капитала выступает процент альтернативной доходности, которую мог бы получить собственник, вложив свои деньги в другой бизнес. Например, если банковский депозит может принести 10% годовых, а бизнес приносит лишь 5%, то может встать вопрос о целесообразности дальнейшего ведения такого бизнеса. Чем выше рентабельность собственного капитала, тем лучше. Однако как видно из формулы Дюпона, высокое значение показателя может получиться из-за слишком высокого финансового рычага, т.е. большой доли заемного капитала и малой доли собственного, что негативно влияет на финансовую устойчивость организации. Это отражает главный закон бизнеса – больше прибыль, больше риск. Расчет показателя рентабельности собственного капитала имеет смысл только в том случае, если у организации имеется собственный капитал (т.е. положительные чистые активы). В противном случае расчет дает отрицательное значение, малопригодное для анализа.

|

||||

|

|

Последнее изменение этой страницы: 2016-04-18; просмотров: 322; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.21 (0.006 с.) |