Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Синтетический и аналитический учёт зарплаты.Содержание книги Поиск на нашем сайте Аналитический учет зарплаты ведется по каждому работнику и реализуется через табельный учет рабочего времени. Сущность табельного учета заключается в ежедневной регистрации явки работников на работу и уходу с нее, всех случаев опозданий и неявок с указанием причин, а также времени простоя и сверхурочных работ. Каждому принимаемому на работу присваивается табельный номер, делается отметка в его трудовой книжке. На вновь принятого работника открывается личная карточка, в которой указываются анкетные данные и все изменения по службе (в отделе кадров). Бухгалтерия каждому работнику открывает лицевой счет. Синтетический учет основной и дополнительной оплаты труда и ее использование ведется на счете 66 (расчеты по оплате труда), который имеет 2 субсчета: 661 – расчеты по зарплате, 662 – расчеты с депонентами. Кредитовое сальдо счета 66 означает задолженность предприятия работникам по начисленной, но не выданной зарплате. Дебетовый оборот – сумма, выплаченная наличными или через перечисления, суммы, удержанные в виде налогов в бюджет, по исполнительным листам и т.д. Обороты по кредиту – суммы, начисленные в отчетном месяце в виде зарплаты, премии и прочие начисления. Учет депонированной зарплаты ведут в бухгалтерии, в книге учета депонированной зарплаты, заполненной по данным реестра не выданной зарплаты. При журнально-ордерной форме учета, начисления зарплаты отражается в ЖО №1. Удержания из зарплаты налогов в бюджет, по исполнительным листам и пользу третьих лиц, в ЖО №8.

Система нормативного регулирования бухгалтерского учёта в РФ. В соответствии со ст. 71 Конституции РФ бухгалтерский учет находится в ведении Российской Федерации, т.е. государства. Государство в лице Правительства РФ осуществляет общее методологическое руководство бухгалтерским учетом в целях его упорядоченности, обеспечения единообразия и сопоставимости. В свою очередь Правительство предоставляет право своим отдельным органам разрабатывать и утверждать в пределах своей компетенции и на основании законодательства РФ нормативные акты, обязательные для исполнения всеми организациями. Таким образом складывается система законодательных и нормативных актов, которые прямо или косвенно регулируют бухгалтерский учет. Всю систему нормативного регулирования можно подразделить на четыре уровня документов: · законы и иные акты законодательства РФ; · положения по бухгалтерскому учету; · методические указания по ведению бухгалтерского учета; · рабочие документы организации, формирующие ее систему бухгалтерского учета. Документы первого уровня закрепляют обязательность единообразного ведения учета всеми хозяйствующими субъектами, основные требования по его организации, правила и процедуры ведения учета. К этому уровню нормативного регулирования относятся следующие законодательные акты, указы Президента РФ, постановления Правительства РФ. Основным законодательным актом, регулирующим бухгалтерский учет, является принятый 21 ноября 1996 г. Федеральный закон «О бухгалтерском учете». К этой же группе документов относятся федеральные законы «ОАО», «ООО», «О государственных и муниципальных унитарных предприятиях», «О государственной поддержке малого предпринимательства в Российской Федерации» и др. Документы второго уровня включают: Положения по отдельным участкам бухгалтерского учета (ПБУ), которые разрабатывает Министерство финансов РФ по поручению Правительства РФ. В положениях перечислены общие требования государственного регулирования бухгалтерского учета, основанные на международной практике и национальных традициях. Эти документы содержат основные понятия, базовые правила и приемы бухгалтерского учета. Третий уровень нормативного регулирования формируют методические рекомендации, инструкции, письма и другие нормативные документы, разъясняющие применение отдельных положений по бухгалтерскому учету. Они разрабатываются и утверждаются в федеральных и отраслевых органах управления. Документы этого уровня содержат конкретные указания по отражению в бухгалтерском учете различных фактов хозяйственной деятельности. К числу важнейших документов этого уровня нормативного регулирования относятся План счетов бухгалтерского учета и Инструкция по его применению. К документам четвертого уровня относятся положения, инструкции, приказы и иные документы по ведению бухгалтерского учета, которые создаются непосредственно в конкретной организации и являются внутренними рабочими стандартами хозяйствующего субъекта. К ним следует отнести приказ об учетной политике организации, рабочий план счетов бухгалтерского учета, положение об оплате труда и его стимулировании, должностные инструкции, инструкции по инвентаризации и т.д., разрабатываемые на основе действующего законодательства и нормативных документов. Международные стандарты финансовой отчетности — это нормативные документы, определяющие требования к содержанию и методологии формирования бухгалтерской информации на основе увязки разных национальных систем учета стран с развитой рыночной экономикой. Международные стандарты финансовой отчетности (МСФО), разрабатываются и пересматриваются Советом по международным стандартам финансовой отчетности (СМСФО). СМСФО является профессиональной общественной организацией, деятельность которой направлена на достижение унификации принципов бухгалтерского учета, используемых организациями всего мира при составлении финансовой отчетности, т.е. разработка и публикация, пропаганда и внедрение МСФО.

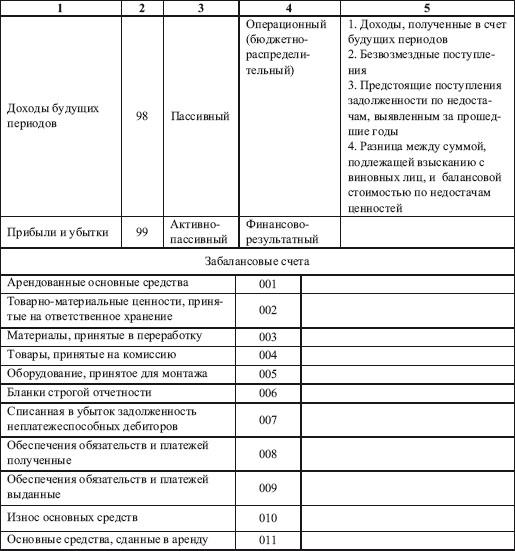

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций

Содержание: 1. Учёт уставного капитала. 2. Учёт наличия и движения основных средств. Оценка основных средств. 3. Учёт расчётов с подотчётными лицами. 4. Учёт расчётов с бюджетом по налогу на добавленную стоимость. 5. Учёт финансовых результатов деятельности предприятия. Учёт распределения прибыли. 6. Понятие и классификация доходов организации. 7. Учёт реализации готовой продукции. 8. Понятие и оценка Материально производственных запасов. 9. Синтетический учёт МПЗ. Учёт формирования резервов под снижение стоимости. 10. Учёт расчётов с поставщиками за приобретаемые ценности и НДС. 11. Инвентаризация имущества и обязательств. Порядок отображения её результатов в учёте. 12. Учёт затрат на ремонт основных средств. Переоценка ОС и отражение её результатов в учёте. Амортизация. 13. Учёт финансовых вложений в ценные бумаги. 14. Учёт наличия и движения нематериальных активов, порядок начисления амортизации нематериальных активов. 15. Учёт наличия и движения средств на расчётном счёте. 16. Учёт наличия и движения денежных средств в кассе предприятия. Инвентаризация денежных средств в кассе и порядок отражения её результатов в учёте. 17. Учёт финансовых результатов деятельности предприятия. Учёт распределения прибыли. 18. Понятие и классификация расходов организации. Отличие бухгалтерского и налогового учёта расходов. 19. Учётная политика: понятие, содержание. 20. Бухгалтерская отчётность: содержание, периодичность, требования к составлению. 21. Учёт резервов по сомнительным долгам. 22. Учёт на малом предприятии. 23. Учёт денежных средств и операций в иностранной валюте. 24. Учёт кредитов и займов. 25. Формы оплаты труда, порядок её начисления. Синтетический учёт расчётов по оплате труда. 26. Система нормативного регулирования бухгалтерского учёта в РФ.

|

||

|

|

Последнее изменение этой страницы: 2016-04-18; просмотров: 623; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.119 (0.01 с.) |