Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Структура активно-пассивного счетаСодержание книги Поиск на нашем сайте

Дебет Счет 62 «Расчеты с покупателями и заказчиками» Кредит

Учет расчетов с поставщиками и подрядчиками

К поставщикам и подрядчикам относят организации, поставляющие сырье и другие товарно-материальные ценности, а также оказывающие различные виды услуг и выполняющие различные работы. В настоящее время организации сами выбирают форму расчетов за поставленную продукцию или оказанные услуги. Расчеты с поставщиками и подрядчиками осуществляются после отгрузки ими товарно-материальных ценностей, выполнения работ и оказания услуг либо одновременно с ними с соглашения организации или по ее поручению. Учет расчетов с поставщиками и подрядчиками ведется на счете 60 «Расчеты с поставщиками и подрядчиками». Авансы выданные также учитываются на счете 60. На счете 60 «Расчеты с поставщиками и подрядчиками» ведется учет расчетов: • по расчетным документам, которые акцептованы и подлежат оплате; • по расчетам, осуществляемым в порядке плановых платежей; • по расчетным документам, по которым не поступили счета-фактуры (неотфактурованные поставки); • по излишкам товарно-материальных ценностей, выявленным при их приемке. По кредиту счета 60 «Расчеты с поставщиками и подрядчиками» в корреспонденции со счетами учета производственных запасов (10, 15, 16), товаров (41, 45), затрат на производство (20–29) отражается задолженность организации поставщикам и подрядчикам: • за фактически поступившие товарно-материальные ценности, принятые работы и оказанные услуги; • за услуги по доставке товарно-материальных ценностей; • за услуги по переработке материалов организации сторонними организациями. В задолженность поставщикам и подрядчикам входит также и налог на добавленную стоимость. Сумма НДС включается поставщиками и подрядчиками в счета на оплату и отражается у покупателя по дебету счет 19 «Налог на добавленную стоимость по приобретенным ценностям» и кредиту счета 60. Погашение задолженности перед поставщиками записывается по дебету счета 60 и кредиту счетов учета денежных средств (51, 52, 55) или кредитов банка (66, 67). При этом суммы выданных авансов и предварительной оплаты учитываются обособленно Учет расчетов с бюджетом

По дебету сч. 68 «Расчеты по налогам и сборам» отражают суммы, фактически перечисленные в бюджет, а также суммы налога на добавленную стоимость, причитающиеся к возмещению из бюджета: Д 68 -«Расчеты по налогам и сборам» К 51 «Расчетные счета» — на сумму денежных средств, фактически перечисленную в бюджет Д 68 «Расчеты по налогам и сборам», субсчет «Расчеты по НДС» К 19 «Налог на добавленную стоимость по приобретенным ценностям» — на сумму налогового вычета по НДС. Аналитический учет по сч. 68 «Расчеты по налогам и сборам» ведется по видам налогов.

Учет расчетов страховым взносам. плательщиком страховых взносов в государственные внебюджетные фонды является организация как работодатель. Источник выплаты страховых взносов - затраты на производство продукции (работ, услуг), что означает увеличение затрат на производство на сумму исчисленных в соответствии с законодательством и начисленных страховых взносов. Объектом обложения страховыми взносами, подлежащими перечислению в бюджет, признаются выплаты и иные вознаграждения, начисляемые плательщиками страховых взносов в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг, а также по договорам авторского заказа. База для начисления страховых взносов в отношении каждого физического лица устанавливается в сумме, не превышающей 463 000 руб. нарастающим итогом с начала расчетного периода. С сумм, превышающих 463 000 руб. нарастающим итогом с начала расчетного периода, страховые взносы не взимаются. Не начисляется амортизация также по земельным участкам и объектам природопользования, поскольку их потребительские свойства с течением времени не изменяются. Амортизация начисляется в течение срока полезного использования. Срок полезного использования — период, в течение которого объект основных средств призван приносить доход или служить для выполнения целей деятельности организации. Учет реализации товаров. Методы оценки товаров. Учет финансовых результатов. Учет финансовых результатов Финансовый результат — это итог хозяйственной деятельности предприятия за отчетный период. Финансовый результат может выражаться в форме прибыли (превышения доходов над расходами) или в форме убытка (превышения расходов над доходами). Как уже говорилось в брошюре «Учет затрат на производство», не все расходы предприятия могут быть включены в себестоимость готовой продукции. В этой связи фактическая (экономическая) прибыль предприятия может быть меньше бухгалтерской (налогооблагаемой) прибыли, поскольку некоторые затраты могут быть списаны за счет чистой прибыли (т.е. прибыли после уплаты налога). Финансовый результат - конечный экономический итог хозяйственной деятельности предприятия, выраженный в форме прибыли. Прибыль - важнейший показатель, характеризующий деятельность предприятия. Прибыль формируется между выручкой от реализации продукции и полной себестоимостью данной реализованной продукции. Прибыль является главным источником финансирования затрат на производственное и социальное развитие предприятия, а платежи из прибыли - важнейшим элементом доходов государственного бюджета. Ответ на вопрос 40 Моделирование экономических явлений и процессов является важным инструментом экономического анализа. Модель — условный образ объекта управления (исследования). Модель конструируется субъектом управления (исследования) так, чтобы отобразить характеристики объекта — свойства, взаимосвязи, структурные и функциональные параметры и т. п., существенные для цели управления (исследования). Модели подразделяются на физические, аналоговые и математические. В экономическом анализе используются главным образом математические модели, которые представляют собой экономическое явление или процесс, описанные в форме математического выражения. Экономико-математическая модель должна быть адекватной действительности, отражать существенные стороны и связи изучаемого объекта. Процесс моделирования можно условно подразделить на три этапа: 1) анализ теоретических закономерностей, свойственных изучаемому явлению или процессу, и эмпирических данных о его структуре и особенностях; 2) определение методов, с помощью которых можно решить задачу; 3) анализ полученных результатов. Построение, или моделирование, конечной факторной системы для анализируемого экономического показателя хозяйственной деятельности может быть осуществлено как формальным, так и эвристическим путем на основе качественного анализа сущности экономического явления, отражаемого через данный результативный показатель. Моделирование факторной системы основывается на следующих экономических критериях выделения факторов как элементов факторной системы: - причинности, - достаточной специфичности, - самостоятельности существования, - учетной возможности. С формальной точки зрения факторы, включаемые в факторную систему, должны быть количественно измеримыми. Детерминированное моделирование факторных систем — это простое и эффективное средство формализации связи экономических показателей; оно служит основой для количественной оценки роли отдельных факторов в динамике изменения обобщающего показателя. В детерминированном моделировании факторных систем можно выделить небольшое число типов конечных факторных систем, наиболее часто встречающихся в анализе хозяйственной деятельности: 1) аддитивные модели

2) мультипликативные модели

3) кратные модели

где у — результативный показатель (исходная факторная система); xi — факторы (факторные показатели). Применительно к классу детерминированных факторных систем различают следующие основные приемы моделирования. 1. Метод удлинения факторной системы. Исходная факторная система 2. Метод расширения факторной системы. Исходная факторная система

т. e. мультипликативную модель вида 3. Метод сокращения факторной системы. Исходная факторная система

Таким образом, сложный процесс формирования уровня изучаемого показателя хозяйственной деятельности может быть разложен различными приемами на его составляющие (факторы) и представлен в виде модели детерминированной факторной системы. Детерминированное моделирование факторных систем ограничено длиной факторного поля прямых связей. Размах количественных изменений экономических показателей можно выяснить только стохастическим анализом массовых эмпирических данных. Стохастический анализ направлен на изучение косвенных связей. Из этого вытекает важный вывод о соотношении детерминированного и стохастического анализа: так как прямые связи необходимо изучать в первую очередь, то стохастический анализ носит вспомогательный характер. Стохастический анализ выступает в качестве инструмента углубления детерминированного анализа факторов, по которым нельзя построить детерминированную модель. Первой предпосылкой стохастического моделирования является возможность составить совокупность наблюдений. Второй предпосылкой применяемости стохастического подхода моделирования связей является качественная однородность совокупности (относительно изучаемых связей). Третья предпосылка стохастического анализа — достаточная размерность (численность) совокупности наблюдений, позволяющая с достаточной надежностью и точностью выявить изучаемые закономерности (моделируемые связи). Четвертая предпосылка стохастического подхода — наличие методов, позволяющих выявить количественные параметры связей экономических показателей из массовых данных варьирования уровня показателей. Основная особенность стохастического факторного анализа заключается в том, что при стохастическом анализе нельзя составлять модель путем качественного (теоретического) анализа, необходим количественный анализ эмпирических данных. В экономических исследованиях нашли применение следующие математико-статистические методы стохастического моделирования хозяйственных явлений и процессов: оценка связи и корреляции между показателями; оценка статистической значимости связей; регрессионный анализ; выявление параметров периодических колебаний экономических показателей; группировка многомерных наблюдений, дисперсионный анализ; современный факторный (компонентный) анализ; трансформационный анализ. Ответ на вопрос 41.

В детерминированном анализе для определения величины влияния отдельных факторов на прирост результативных показателя используются следующие способы: - цепной подстановки, - индексный, - абсолютных разниц, - относительных разниц, - пропорционального деления и долевого участия, - интегральный, - логарифмирования и др. Ответ на вопрос 42. Для обобщающей характеристики эффективности использования основных средств анализируют показатель фондоотдачи Факторами первого уровня, влияющими на фондоотдачу основных производственных фондов, являются изменение доли активной части фондов в общей сумме ОПФ, удельного веса действующего оборудования в активной части фондов и фондоотдачи действующего оборудования:

Далее следует более детально изучить факторы изменения фондоотдачи машин и оборудования, для чего можно использовать следующую модель:

где К - среднегодовое количество машин и оборудования; Тед - количество отработанных часов одной машиной за отчетный период; ЧВ - выпуск продукции за один машино-час; М - среднегодовая стоимость машин и оборудования. Факторную модель фондоотдачи оборудования можно расширить, если время работы единицы оборудования представить в виде призведения количества отработанных дней (Д), коэффициента сменности (Ксм) и средней продолжительности смены (П). Среднегодовая стоимость технологического оборудования равна произведению количества (К) и средней стоимости его единицы (

В процессе потребления материальных ресурсов в производстве происходит их трансформация в материальные затраты, поэтому уровень их расходования определяется через показатели, исчисленные исходя из суммы материальных затрат. Для оценки эффективности материальных ресурсов используется система обобщающих и частных показателей.

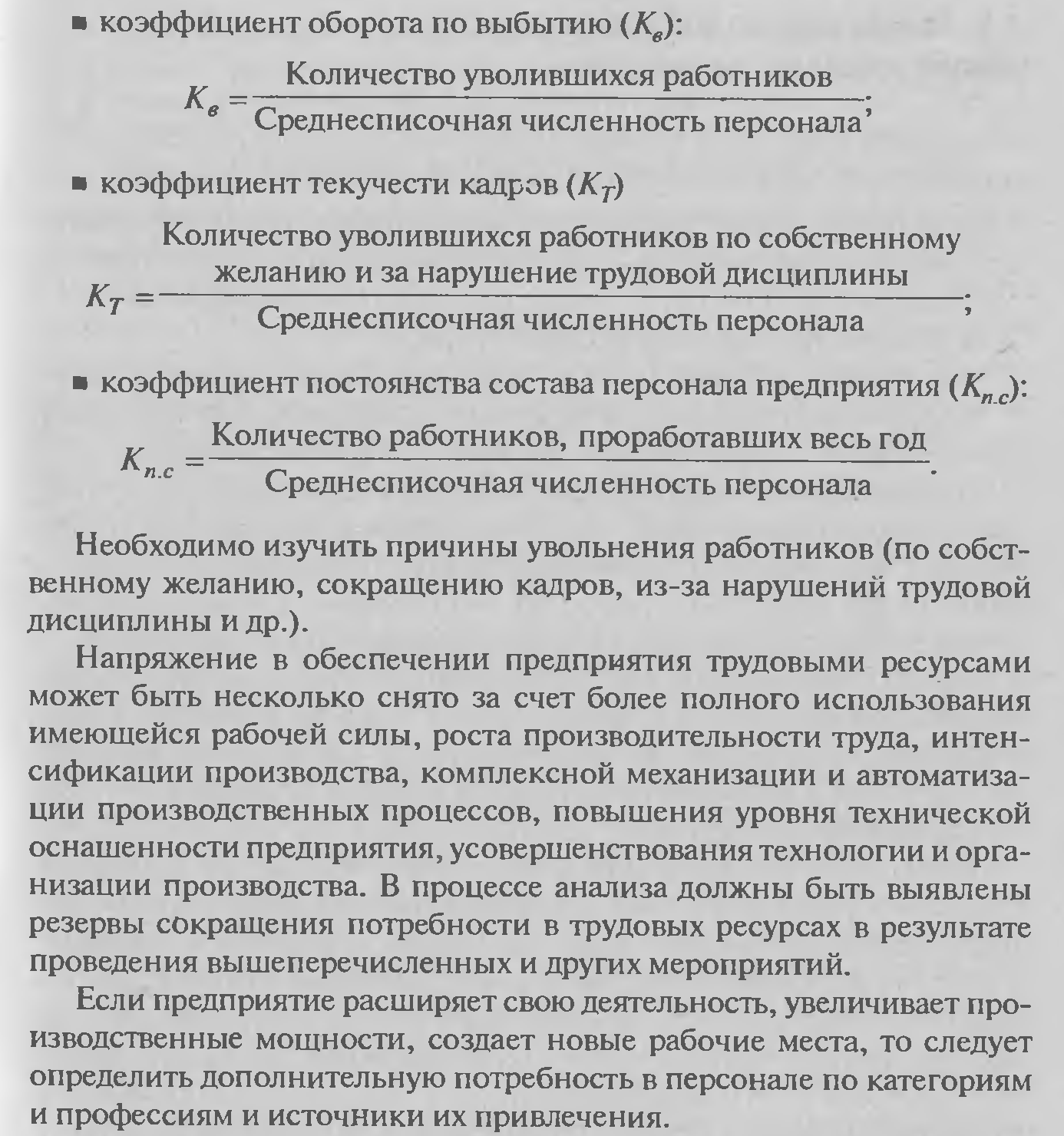

Для оценки уровня интенсивности использования персонала применяется система обобщающих, частных и вспомогательных показателей производительности труда. К обобщающим показателям относятся среднегодовая, среднедневная и среднечасовая выработка продукции одним рабочим, а также среднегодовая выработка продукции на одного работника в стоимостном выражении. Частные показатели - это затраты времени на производство единицы продукции определенного вида (трудоемкость продукции) или выпуск продукции определенного вида в натуральном выражении за один человеко-день или человеко-час. Вспомогательные показатели характеризуют затраты времени на выполнение единицы определенного вида работ или объем выполненных работ за единицу времени. Наиболее обобщающий показатель производительности труда – среднегодовая выработка продукции одним работником предприятия. Его величина зависит не только от выработки производственного персонала, но и от удельного веса последних в общей численности персонала предприятия, а также от количества отработанных ими дней и продолжительности рабочего дня. Среднегодовую выработку продукции одним работником можно представить в виде произведения следующих факторов:

Ответ на вопрос 43 Финансовое состояние предприятия, его устойчивость во многом зависят от оптимальности структуры источников капитала (соотношения собственных и заемных средств) и структуры активов предприятия и в первую очередь от соотношения основных и оборотных средств, а также от уравновешенности активов и пассивов предприятия. Поэтому вначале необходимо проанализировать структуру источников формирования капитала предприятия и оценить степень финансовой устойчивости и финансового риска. С этой целью рассчитывают следующие показатели: 1). коэффициент финансовой автономии (или независимости) - удельный вес собственного капитала в общей валюте баланса; 2). коэффициент финансовой зависимости — доля заемного капитала в общей валюте баланса; 3). коэффициент текущей задолженности — отношение краткосрочных финансовых обязательств к общей валюте баланса; 4). коэффициент долгосрочной финансовой независимости (или коэффициент финансовой устойчивости) - отношение собственного и долгосрочного заемного капитала к общей валюте баланса 5). коэффициент покрытия долгов собственным капиталом (коэффициент платежеспособности) - отношение собственного капитала к заемному; 6). коэффициент финансового левериджа, или коэффициент финансового риска, - отношение заемного капитала к собственному. Чем выше уровень первого, четвертого и пятого показателей и ниже второго, третьего и шестого, тем устойчивее ФСП. Оценка изменений в структуре капитала может быть разной с позиций инвесторов и предприятия. Для банков и прочих кредиторов более надежная ситуация, если доля собственного капитала у клиентов более высокая. Это исключает финансовый риск. Предприятия же, как правило, заинтересованы в привлечении заемных средств по двум причинам: 1). проценты по обслуживанию заемного капитала рассматриваются как расходы и не включаются в налогооблагаемую прибыль, 2). расходы на выплату процентов обычно ниже прибыли полученной от использования заемных средств в обороте предприятия, в результате чего повышается рентабельность собственного капитала. В рыночной экономике большая и все увеличивающаяся доля собственного капитала вовсе не означает улучшение положения предприятия, возможность быстрого реагирования на изменение делового климата. Напротив, использование заемных средств свидетельствует о гибкости предприятия, его способности находить кредиты и возвращать их, т.е. о доверии к нему в деловом мире. Наиболее обобщающим показателем среди рассмотренных выше является коэффициент финансового левериджа. Все остальные показатели в той или иной мере определяют его величину. Нормативов соотношения заемных и собственных средств практически не существует. Они не могут быть одинаковы для разных отраслей и предприятий. Доля собственного и заемного капитала в формировании активов предприятия и уровень финансового левериджа зависят от отраслевых особенностей предприятия. В тех отраслях где медленно оборачивается капитал и высока доля внеоборотных активов, коэффициент финансового левериджа не должен быть высоким. В других отраслях, где капитал оборачивается быстро и доля основного капитала мала, он может быть значительно выше. Важными показателями, характеризующими структуру капитала и определяющими устойчивость предприятия, являются сумма чистых активов и их доля в общей валюте баланса. Величина чистых активов (реальная величина собственного капитала) показывает, что останется собственникам предприятия после погашения всех обязательств в случае ликвидации предприятия.

Ответ на вопрос 44 Одним из направлений анализа результативности является оценка деловой активности анализируемого объекта. Деловая активность проявляется в динамичности развития организации, достижении ею поставленных целей, что отражают абсолютные стоимостные и относительные показатели. Деловая активность в финансовом аспекте проявляется прежде всего в скорости оборота средств. Анализ деловой активности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов- показателей оборачиваемости. Они очень важны для организации. Во-первых, от скорости оборота средств зависит размер годового оборота. Во-вторых, с размерами оборота, а следовательно, и с оборачиваемостью связана относительная величина условно-постоянных расходов: чем быстрее оборот, тем меньше на каждый оборот приходится этих расходов. В-третьих ускорение оборота в той или иной стадии кругооборота средств влечет за собой ускорение оборота и на других стадиях. Финансовое положение организации, ее платежеспособность зависят от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги. На длительность нахождения средств в обороте оказывают влияния различные внешние и внутренние факторы. К внешним факторам относятся: – Отраслевая принадлежность; – Сфера деятельности; – Масштаб деятельности организации; – Влияние инфляционных процессов; – Характер хозяйственных связей с партнерами. К внутренним факторам относятся: – Эффективность стратегии управления активами; – Ценовая политика организации; – Методика оценки товарно-материальных ценностей и запасов. Таким образом, для анализа деловой активности организации используют две группы показателей: 1. Общие показатели оборачиваемости. 2. Показатели управления активами. Как показывают данные таблицы, оборачиваемость можно исчислить как по всем оборотным средствам (коэффициент ресурсоотдачи d1), так и по отдельным их видам. Оборачиваемость средств, вложенных в имущество организации, может оцениваться: 1. скоростью оборота – количеством оборотов, которое делают за анализируемый период капитал организации или его составляющие; 2. период оборота – средним сроком, за который возвращаются в хозяйственную деятельность организации денежные средства, вложенные в производственно- коммерческие операции. Информация о величине выручки от продажи содержится в форме № 2 «Отчета о прибылях и убытках». Средняя величина активов для расчета коэффициентов деловой активности определяется по балансу по формуле средней арифметической: Средняя величина активов = (Он+Ок) / 2 где Он, Ок- соответственно величина активов на начало и конец анализируемого периода.

Более точный расчет средней величины активов за год можно получить по ежемесячным данным о состоянии активов. Тогда средняя величина активов рассчитывается по формуле средней хронологической:

Средняя величина активов = (0,5О1+О2+О3+…+Оn-1+0.5Оn) / (n-1) где Оn- величина активов в n-м месяце. Продолжительность одного оборота в днях можно рассчитать следующим образом: Продолжительность одного оборота (в днях)=Длительность анализируемого периода(в днях) / Коэффициент оборачиваемости активов в оборотах Коэффициент общей оборачиваемости (ресурсоотдачи d1), или коэффициент трансформации, отражает скорость оборота всего капитала организации или эффективность использования всех имеющихся ресурсов независимо от их источников. Оборачиваемость запасов характеризуется коэффициентом d6. Чем выше этот показатель, тем меньше затоваривание, тем быстрее можно погашать долги. Известно, что в условиях нормально функционирующей рыночной экономике оптимальная величина оборачиваемости материальных запасов 4-8 раз в год. Это, правда, приемлемо лишь для производственных организаций. Оборачиваемость долгосрочных активов колеблется от 1 до 7 в зависимости от капиталоемкости производства.

Ответ на вопрос 45 Анализ основных средств обычно начинается с изучения объема основных средств, их динамики и структуры. Большое значение имеет анализ движения и технического состояния основных средств, который проводится по данным бухгалтерской отчетности (форма № 5). Для этого рассчитываются следующие показатели: · коэффициент обновления (Кобн), характеризующий долю новых основных средств в общей их стоимости на конец года

· срок обновления основных средств (Тобн)

· коэффициент выбытия (Кв)

· коэффициент прироста (Кпр)

· коэффициент износа (Кизн)

· коэффициент технической годности (Кг)

Изучается также выполнение плана по внедрению новой техники, вводу в действие новых объектов, ремонту и модернизации основных средств. Определяются доля прогрессивного оборудования в его общем количестве и по каждой группе машин и оборудования, а также доля автоматизированного оборудования. Для характеристики возрастного состава и морального износа основные средства группируются по продолжительности эксплуатации (до 5, 5-10, 10-20 и более 20 лет), рассчитывается средний возраст оборудования. Обеспеченность предприятия отдельными видами машин, механизмов, оборудования, помещений устанавливается сравнением фактического их наличия с плановой потребностью, необходимой для выполнения плана по выпуску продукции. Обобщающими показателями, характеризующими уровень обеспеченности предприятия основными производственными фондами, являются фондовооруженность труда (ФВ) и техническая вооруженность труда (ТВ), уровень которых определяется следующим образом:

Темпы их роста сопоставляются с темпами роста производительности труда. Желательно, чтобы темпы роста производительности труда опережали темпы роста технической вооруженности труда, в противном случае происходит снижение фондоотдачи. Ответ на вопрос 46 Основными показателями объема производства являются товарная и валовая продукция. Валовая продукция – стоимость всей продукции и выполненных работ, включая незавершенное производство, выраженная в сопоставимых ценах. Товарная продукция – валовая продукция за минусом внутризаводского оборота и незавершенного производства. Реализованная продукция - стоимость реализованной продукции, отгруженной и оплаченной покупателями. В ходе анализа динамики объема производства продукции могут применяться натуральные (штуки, метры, тонны и т.д.), условно-натуральные (тысяча условных банок, количество условных ремонтов и др.), стоимостные показатели объемов производства продукции. Последний показатель является более предпочтительным. Необходимым элементом аналитической работы является анализ выполнения плана по ассортименту. Ассортимент – перечень наименований продукции с указанием объема ее выпуска по каждому виду. Различают полный (всех видов и разновидностей), групповой (по родственным группам), внутригрупповой ассортимент. Оценка выполнения плана по номенклатуре основывается на сопоставлении планового и фактического выпуска продукции по основным видам, включенным в номенклатуру. – Оценка выполнения плана по ассортименту может производиться: – по удельному весу в общем перечне наименований изделий, по которому выполнен план выпуска продукции; – по способу среднего процента по формуле ВПа = ВПn: ВП0 х 100%, При этом изделия, выпускаемые сверх плана или не предусмотренные планом, в расчет выполнения плана по ассортименту не принимаются. План по ассортименту считается выполненным только в том случае, если выполнено задание по всем видам изделий.

Ответ на вопрос 47

Ответ на вопрос 48 Горизонтальный анализ состоит в сравнении показателей бухгалтерской отчетности на конец года с показателями на начало года и предыдущих периодов. Вертикальный анализ проводится в целях выявления удельного веса отдельных статей баланса в общем итоговом показателе и последующего сравнения результата с данными предыдущего периода. Трендовый анализ основан на расчете относительных отклонений показателей отчетности за ряд лет от уровня базисного года. Для проведения детального анализа составляется аналитический бухгалтерский баланс (см. табл. №1), который объединяет горизонтальный и вертикальный анализы. Таблица 1. – «Аналитический баланс»

|

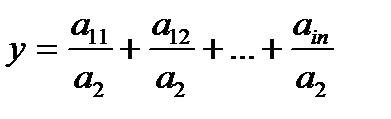

Если а 1представить в виде суммы отдельных слагаемых-факторов

Если а 1представить в виде суммы отдельных слагаемых-факторов  то

то  — конечная факторная система вида

— конечная факторная система вида

)

)

;

;