Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Краткая характеристика организации. В настоящий момент Коммерческий банк «Локо-Банк» осуществляет банковскуюСодержание книги

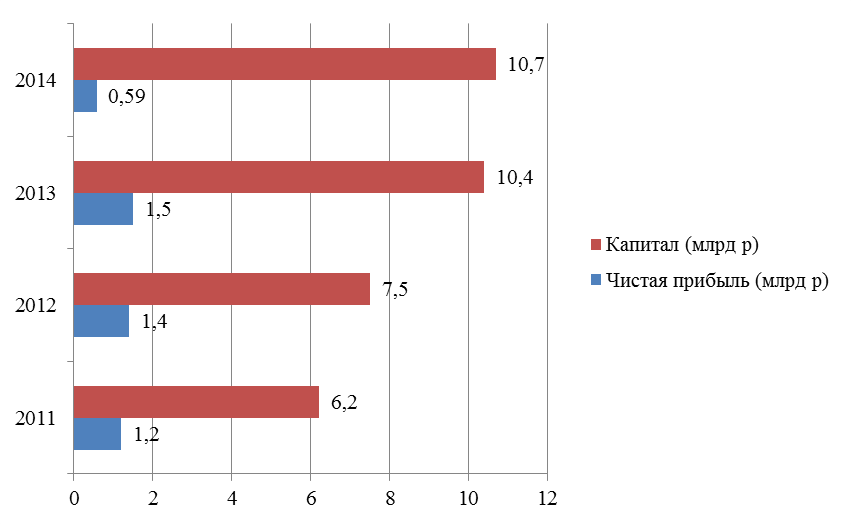

Поиск на нашем сайте В настоящий момент Коммерческий банк «Локо-Банк» осуществляет банковскую деятельность на основании Генеральной лицензии №2707, выданной Центральным банком РФ 14 сентября 2015 года. В соответствии с федеральным законодательством и указанной лицензией «Локо-Банк», позиционирующий себя как универсальный, уполномочен осуществлять следующие банковские операции: 1. Привлечение денежных средств физических и юридических лиц во вклады. Ч. 1 ст. 5 Федерального закона от 02.12.1990 N 395-1 «О банках и банковской деятельности» (далее – ФЗ-395-1) ограничивает такую операцию до момента востребования лицом средств или по истечении определенного соглашением срока. Ст. 835 Гражданского кодекса Российской Федерации (далее – ГК РФ) акцентирует на необходимости наличия лицензии для действительности отношений по договору банковского вклада с правом привлечения денежных средств. 2. Размещение таких денежных средств. Ч. 2 ст. 5 ФЗ-395-1 указывает на возможность таких действий банком только от своего имени и за свой счет. В практике такая операция распространяется на такие действия, как размещение депозитов в сторонне банке или иной не кредитной финансовой организации, вклад в драгоценные металлы и иные операции с ними, предоставление кредитов третьим лицам и другое. 3. Открытие и ведение банковских счетов, что вытекает из ч. 3 ст. 5 ФЗ-395-1. Основанием такой операции является заключение договора счета того вида, которое требует законодательство. Юридическим фактом, порождающим открытие счета, является внесение информации банком в Книгу регистрации открытых счетов. В данный реестр вносятся данные и о прекращении ведения счета. 4. Осуществление переводов денежных средств. Ч. 4 ст. 5 ФЗ-395-1 допускает такое действие только по поручению лица, чьи денежные средства были привлечены. К числу уполномоченных на поручение также относятся банки-корреспонденты и иностранные банки. 5. Инкассация наличных денежных средств, векселей, платежных и расчетных документов, кассовое обслуживание. Актом, дополнительно регулирующим порядок данных банковских операций, является Положение Банка России от 29.01.2018 N 630-П «О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации». 6. Заключение сделок по купле-продаже денежных средств в иностранной волюте. Лицензией допускается купля-продажа валюта как в наличной, так и в безналичной формах. 7. Выдача банковских гарантий. Такая гарантия является формой независимой гарантии – одного из средств обеспечения исполнения обязательств в гражданском праве. Осуществляя такую банковскую операцию, банк по соглашению с другим лицом, становящимся принципалом, принимает на себя обязательство оплатить определенную денежную сумму, согласно ст. 368 ГК РФ. 8. Осуществление переводов безналичных и электронных денежных средств без необходимости открытия банковского счета. Ч. 9 ст. 5 ФЗ-395-1 говорит о невозможности почтового перевода в рамках данной банковской операции. Согласно ФЗ-395-1 существует и предусмотренная частями 7, 7.1, 7.2, 7.3 ст. 5 существует и такие банковские операции, как привлечение драгоценных металлов физических и юридических лиц во вклады, их размещение и иные операции. Генеральная лицензия не содержит указания об этом, однако Лицензия №2707 от 14.09.2015 г. уполномочивает «Локо-Банк» на совершение таких действий. Лицензии профессионального участника рынка ценных бумаг, выданные Федеральной комиссией по рынку ценных бумаг, дает право банку осуществлять депозитарную деятельность с 20.12.2000 г, брокерскую и дилерскую деятельность с 07.12.2000 г. Коммерческий банк «Локо-Банк» к 2021 году занимает высокие позиции в авторитетных рейтингах России и мира среди организаций, осуществляющих банковскую деятельность. Более, чем 25-летняя практика активной деятельности в капиталистическом государстве, сопровождающаяся экономическими и политическими кризисами, позволяет говорить о «Локо-Банке», как об одном из самых устойчивых банков России. Свою историю коммерческий банк начал в 1994 году с момента принятия согласованного решения группы предпринимателей о регистрации акционерного общества. Акционеры на данном этапе преследовали следующую цель: организовать деятельность банка, главными направлениями которого будут обслуживание финансовых потоков стремительно открывающихся коммерческих организаций на формировавшемся рынке, и персональное обслуживание тех предпринимателей, в том числе индивидуальных, и исполнительных директоров, которые занимаются руководством и управлением таких коммерческих организаций. На протяжении 10 лет банк соответственно времени и потребностям общества пополняет клиентскую базу до полутора тысяч корпоративных клиентов, особое внимание уделяя сервису, предоставляя неизменно конфиденциальное обслуживание, которое, совершенствуясь, стало и премиальным. Кризисное положение рынка в конце ХХ века, банку удалось преодолеть с тем объемом потерь, который не смог нанести непосильный ущерб организации. Руководство банка аргументирует это тем, что в их деятельности наличествовал консервативно-либеральный подход, способствующей к адекватной оценке рисков на формировавшемся государстве и определяющий внедрение новаций, способных конкурировать среди иных банковских организаций. На рубеже тысячелетий готовится стратегия о выведении банка на лидерские позиции валютного рынка государства и внедрении его на международный рынок. В 2002 году банк формирует и внедряет в деятельность вексельную программу. Другим направлением развития банка, как универсального финансового института, является межбанковское кредитование. Начало 2003 года характеризуется выпуском и введением в действие облигаций, расширением ориентира и на финансовое обслуживание и поддержку малого и среднего бизнеса, расширением источников пополнения фондов акционерного общества. В 2005 году банк заключает соглашение с такой международной финансовой организацией, как Европейский Банк Реконструкции и Развития (ЕБРР) о присоединении «Локо-Банка» к Программе содействия торговле (TFP). Данное соглашение позволило получить кредит для развития такого направления банка, как поддержка малого и среднего бизнеса, которое стало определяющим в рассматриваемые период. Стабильность репутации и прочные позиции банка в России повлекли за собой положительную оценку таких коммерческих финансовых организаций, как «Международная финансовая корпорация» (IFC) и Шведская инвестиционная группа East Capital Group. В период 2004-2010 гг. «Локо-Банк» создает сеть отделений в регионах Российской Федерации и расширяет ее умеренными темпами. В 2006 году часть акций, превышающая 25% всех акций, общества были выкуплены названными корпорациями. В это время масштабно открываются отделения в 11 регионах. В 2007-2008 годах имеет место формирование и развитие розничного предоставления банковских услуг физическим лицам. В перечень услуг были включены: ипотечное кредитование, увеличенное и деформированное предложение банковских вкладов на конкурентоспособных условиях, предоставление дебетовых и кредитных карт. К концу рассматриваемого в настоящем абзаце периода объем депозитов физических лиц в рамках розничного блока превысил 1, 38 миллиардов рублей. Так, к 2009 году основными стратегическими направлениями коммерческого банка стали кредитование малого и среднего бизнеса и розничный блок. Их эффективность способствовала преодолению кризиса без существенных потерь, которые избыточно были компенсированы привлечением новых клиентов. Последний год первого десятилетия ХXI века для «Локо-Банка» характеризуется значительным расширением продуктов, предлагаемых юридическим и физическим лицам. К этому времени количество отделений в регионе превысило 30 штук. На протяжении периода 2011-2014 гг. финансовые показатели «Локо-Банка» показывали высокую рентабельность. Динамика роста чистой прибыли и собственного капитала «Локо-Банка», согласно информации с официального сайта организации, представлена на рисунке 6.

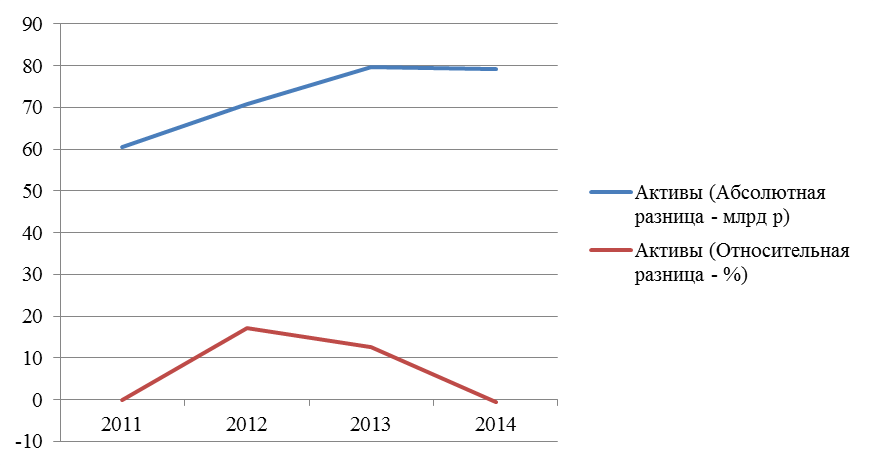

Рисунок 6 – Динамика показателей чистой прибыли и собственного капитала «Локо-Банка», 2011-2014 гг. Представляется уместным представить не только абсолютную разницу финансовых показателей, но и относительную. Так, чистая прибыль в 2012 годы превысила прибыль за предыдущий период на 17%, капитал – более чем на 20%; за 2013 год чистая прибыль выросла на 17%, капитал на 24%; за 2014 год чистая прибыль сократилась на 60, 6%, капитал увеличился на 2%. За первые четыре года нового десятилетия был также отмечена умеренно нарастающая динамика активов банка – объекты собственности, имеющие денежную оценку и способные приносить доход. Графически кривая динамики активов «Локо-Банка» представлена на рисунке 7.

Рисунок 7 – Динамика активов «Локо-Банка», 2011-2014 гг. Начиная с 2011 года, коммерческий банк «Локо-Банк» проявил наиболее активное взаимодействие с международными, зарубежными и российскими участниками рынка, что стало одной из причин высоких рейтингов. Наиболее значимыми организациями, сотрудничающими с рассматриваемым банком, стали: - международный инвестиционный банк; - российский банк развития; - немецкий банк развития KfW; - европейский Банк Реконструкции и Развития; - международная Финансовая Корпорация IFC; - national City Bank; - благотворительный фонд Константина Хабенского. Активная и прибыльная деятельность банка повлекла за собой высокую оценку на рынках международного и национального уровней. Так, «Локо-Банк» занимает стабильно высокие позиции в авторитетных рейтингах, которые структурировано отображены в таблице 4. Таблица 4 – Позиции «Локо-Банка» в мировых и национальных рейтингах

На основании оценок «Локо-Банка» рейтинговыми агентствами, средствами массовой информации и иными заинтересованными субъектами рынка можно говорить о наличии высокого качества обслуживания и предложения конкурентоспособного продукта. Высокие позиции в национальных и международных рейтингах обусловлены и инновационностью предложения. Перечисленные ниже новации «Локо-Банка» значительно способствовали его совершенствованию. 1. Депозитный продукт «Накопительный счет». Его особенность заключается в возможности физического лица оперировать вложенными на счет денежными средствами с сохранением процентов и их ежемесячным начислением. Накопительный счет не будет закрыт, если с него будут выведены все средства. Возможность обращения к средствам у вкладчика имеется в любой момент времени. 2. Новый сервис электронного документооборота был интегрирован в июле 2020 году, позволяющий организациям, чья деятельность автоматизирована на программе «1С Предприятие», направлять электронные документы по всем формам безналичных расчетов. В рамках данного сервиса доступен обмен и иными электронными документами. 3. «Локо Ярко» MasterCardWorld – разработанная в конце 2020 году дебетовая карта, позволяющая открывать счета в трех валютах. Особенность карты заключается в сочетании предложений от других банков на наиболее комфортных условиях для банка и клиента. 4. Расширение сферы деятельности. Для оформления дебетовой карты клиент имеет возможность обратиться через официальный корпоративный сервис –WhatsApp. Данный сервис отличается высокой популярностью и конфиденциальностью не только в отечественном государстве, но и за рубежом. Таким образом, «Локо-Банк» является универсальной организацией, предлагающий на рынке широкую линейку продуктов и качественное обслуживание клиентов в рознице, имеющий лидерские позиции в кредитовании малого и среднего предпринимательства. «Локо-Банк» на протяжении последнего десятилетия успешно внедряет информационные сервисы в свою деятельность, что значительно экономит время обслуживания клиентов, снижает риски заражения при эпидемиологических кризисах, предоставляет большую свободу при выборе форм занятости на рынке труда.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-07-18; просмотров: 91; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.16.212.215 (0.011 с.) |