Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Анализ эффективности использования основного капитала предприятия ооо «лэстарс»Содержание книги

Поиск на нашем сайте

Основные фонды занимают более 70% имущества ООО «ЛЭСТАРС», поэтому одной из центральных в настоящее время для предприятия занимает проблема их рационального использования. От решения этой проблемы в конечном итоге зависят перспективы развития деятельности предприятия. Проанализируем структуру основных фондов по первоначальной стоимости за 2018-2020 гг. Анализ структуры основных фондов имеет важное значение для оценки оптимальности размещения основных средств по отраслям деятельности предприятия, структурным подразделениям, а также для выявления доли отдельных видов основных средств. По анализу данных следует вывод, что наибольший удельный вес по основным фондам предприятия занимают машины и оборудование 60% - на начало 2018 года и 52% - на начало 2019 года и 65% - на начало 2020 года, это связано с увеличением стоимости машин и оборудования. Наименьший удельный вес составляют прочие основные фонды 1% - на начало 2018 года, 8% - на начало 2019 года, 6% на начало 2020 года. Таблица 2.15. - Анализ структуры основных фондов предприятия, тыс.тг.

Большое значение уделяется анализу движения основных фондов на предприятии. Данные показателей движения основных фондов ООО «ЛЭСТАРС», приведены в таблице 2.16. Таблица 2.16. – Анализ движения основных фондов на предприятии

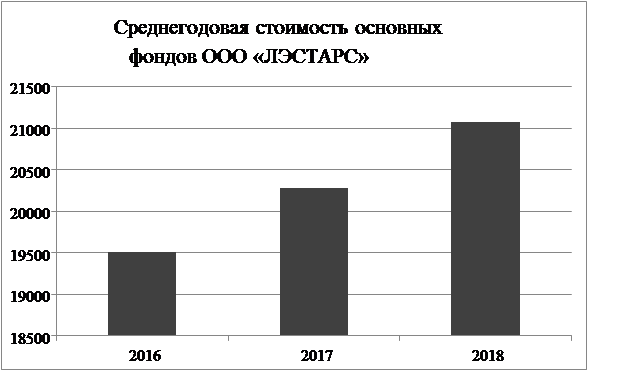

Как показывают данные, на конец 2020 г. стоимость основных фондов в сравнении с 2018 годом увеличилась на 1572 тыс.тг., с 2019 годом увеличилась на 793 тыс. тг. Это в первую очередь связано с приобретением машин и оборудования, транспортных средств.

Рис. 2.1. Динамика стоимости основных фондов ООО «ЛЭСТАРС» за 2018-2020 гг., тыс.тг. Характеризуя показатели динамики основных фондов, необходимо отметить, что коэффициент выбытия на всем исследуемом периоде меньше коэффициента обновления, это говорит о том, что на предприятии расширенное воспроизводство основных фондов. Коэффициент годности основных фондов целесообразно рассматривать в динамике. Чем выше коэффициент годности, тем лучше техническое состояние основных средств. Коэффициент годности в отчетном году составил 0,39, что на 0,06 меньше, чем в прошлом году, что означает износ основных фондов составляет чуть больше половины. Рассчитаем показатели фондоотдачи. Таблица 2.17. – Показатели фондоотдачи основных средств предприятия

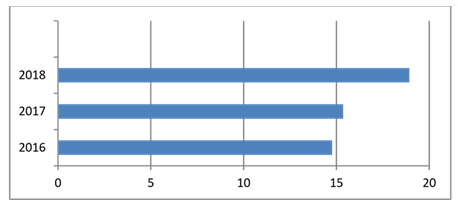

Рис.2.2. – Динамика показателей фондоотдачи за 2018-2020 гг. Наблюдается тенденция повышения показателей фондоотдачи в период с 2019 по 2020 год. Для характеристики эффективности использования основных средств предприятия составим таблицу. Таблица 2.18. – Показатели эффективности использования основных средств за 2018-2020 гг.

Как следует из таблицы 2.18., на анализируемом предприятии за период 2018-2020 гг. среднегодовая стоимость основных средств увеличивается с

19895 тыс. тг. до 22663 тыс. тг., то есть на 2768 тыс. тг. или 14%. В 2019 г. по сравнению с 2018 г., с 19895 тыс. тг. до 20681 тыс. тг., то есть на 786 тыс. тг. или 4%. Это незначительное увеличение стоимости основных средств обусловлено расширением производства предприятия. Фондоотдача характеризует эффективность использования основных фондов предприятия. В 2018 году на 1 тенге стоимости основных средств предприятия приходилось 14,76 тг. услуг и продукции, в 2019 году – 15,33 тг., в 2020 году – 18,93 тг. Таким образом, наблюдается увеличение фондоотдачи на 0,57 тг. или 3,86% в 2019 г. по сравнению с 2018 г., за 2020 г. наблюдается увеличение данного показателя на 3,6 тг. или 23,5% по сравнению с уровнем 2019 г. Снижение фондоёмкости означает экономию труда и наоборот. Она показывает, сколько нужно вложить в основные фонды для производства одного тенге товарной продукции. В 2018-2020 гг. на 1 тенге выручки от продажи товаров, продукции, работ и услуг приходилось 0,7 тг. стоимости основных фондов, что свидетельствует об эффективном использовании основных фондов предприятия. Фондовооруженность характеризует обеспеченность предприятия основными средствами и рассчитывается делением среднегодовой стоимости основных средств на численность работающих. Из анализа показателя следует, что обеспеченность предприятия основными средствами повышается, о чем свидетельствует увеличение показателя фондовооруженности с 167,18 тыс. тг./чел. до 165,45 тыс. тг./чел, т.е. на 1% в 2019 г. по сравнению с 2018 г., в 2020 году данный показатель увеличился незначительно. Рассмотрим влияние изменения фондоотдачи на предприятии ООО «ЛЭСТАРС». Рост фондоотдачи является одним из факторов интенсивного роста объема выпуска продукции. На основе факторной модели рассчитывают прирост объема выпуска за счет увеличения ОС (основных средств): ∆ВП(ос)= ∆ОС * ФО 1982*3,6= 7135,2 - при росте основных фондов выручка увеличивается на 7135,2 тыс. тг. Сумма относительной экономии (перерасхода) основных производственных фондов: ±Э = (О ПФ1-ОПФ0)*Iвп In = N1 / N0 N1 – вы ручка от четного периода; N0 – вы ручка базисного периода. 429010/317608=1,35 (2 2663- 20 681) * 1,35 = 2675,70 – экономия Использование основных фондов предприятия ООО «ЛЭСТАРС», признается эффективным, так как относительный прирост выручки превышает относительный прирост стоимости основных средств.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-07-19; просмотров: 49; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.133.149.244 (0.007 с.) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||