Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Показатели эффективности использования основного капитала

Экономические показатели, отражающие эффективность применения имущественных активов, помогают оценить, какую прибыль получило предприятие в соотношении с затраченными основными средствами. Вычисление таких показателей помогает выявить следующее: 1) степень рациональности использования имеющихся у предприятия основных фондов; 2) возможные недостатки и проблемы, связанные с использованием основных средств; 3) потенциал роста эффективности использования основных средств предприятия. Существует две группы показателей, по которым оценивается эффективность использования основных средств – обобщающие и частные показатели. Обобщающие показатели оценивают эффективность использования основных средств как на макроэкономическом, так и на микроэкономическом уровне. Частные показатели помогают выявить рентабельность применения основных фондов непосредственно на конкретно взятом предприятии. Они отражают уровни влияния того или иного показателя на результаты функционирования основных средств. Характеризуя эффективность использования капитала, обычно применяют показатели, в которых учитывается не только основной, но и оборотный капитал. К главным обобщающим показателям эффективности функционирования основных средств относятся следующие: 1) фондоотдача; 2) фондоемкость; 3) фондовооруженность труда; 4) рентабельность основных фондов производства. Фондоотдача показывает уровень эффективности использования основных производственных фондов предприятия. На микроуровне фондоотдача показывает, как соотносится объем выпуска продукции за конкретно взятый период времени к средней стоимости основных фондов за тот же временной промежуток. Другими словами, фондоотдача показывает, сколько продукции получит предприятие с каждого тенге имеющихся у него основных фондов. Отраслевой уровень в качестве объема выпуска будет использовать валовую добавленную стоимость, а общеэкономический – валовой национальный продукт. Фондоотдача рассчитывается по следующей формуле:

Рис. 1.3. где Фотд – Фондоотдача; ВП – объем валовой продукции, выпущенной за конкретный период, в тенге; ОФср – средняя стоимость основных фондов за этот же промежуток времени.

Повышение уровня использования основных фондов позволяет увеличить размеры выпуска продукции без дополнительных капитальных вложений и в более короткие сроки. Экономическим эффектом повышения уровня использования основных фондов является рост общественной производительности труда. При неизменности объема валовой продукции фондоотдача может увеличиваться за счет следующих факторов: 1) повышение производительности оборудования; 2) увеличение коэффициента сменности работы оборудования; 3) улучшение использования мощности предприятия и времени его работы. Фондоемкость – это показатель, обратный фондоотдаче, который показывает величину стоимости основных фондов, приходящуюся на единицу продукции, выпущенную предприятием. Другими словами, фондоемкость показывает, сколько тенге основных фондов было потрачено для производства 1 тенге продукции. С помощью фондоемкости можно спрогнозировать, какую сумму основных фондов нужно потратить, чтобы получать запланированный объем продукции. Фондоемкость рассчитывается по следующей формуле:

Рис. 1.4. где Фемк – Фондоемкость; ОФ – средняя стоимость основных фондов за этот же промежуток времени; ВП – объем валовой продукции, выпущенной за конкретный период, в тенге; Фотд – Фондоотдача. При эффективном использовании основных средств фондоемкость снижается, что говорит об экономном использовании труда.Рост фондоемкости продукции может быть экономическим оправдан только в том случае, если он направлен на экономию сырья, материалов, топливно-энергетических и трудовых ресурсов, которые позволяют возместить потери от снижения фондоотдачи. При расчете фондоотдачи из состава основных фондов выделяются рабочие машины и оборудование (активная часть основных фондов). Сопоставление темпов роста и процентов выполнения плана по фондоотдаче в расчете на 1 тенге стоимости основных промышленно-производственных фондов и на 1 тенге стоимости рабочих машин и оборудования показывает влияние изменения структуры основных фондов на эффективность их использования. Второй показатель в этих условиях должен опережать первый (если возрастает удельный вес активной части основных фондов).

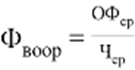

Рис. 1.5. где Фвоор – фондовооруженность труда; Чср – среднесписочная численность работников за анализируемый промежуток времени. Увеличение фондовооруженности свидетельствует об увеличении эффективности использования основных производственных фондов предприятия, связанном с повышением производительности труда рабочего персонала. Фондовооруженность и фондоотдача связаны между собой через показатель производительности труда:

Рис. 1.6. где Пр - производительность труда. Отсюда фондоотдачу можно определить следующим образом:

Рис. 1.7. Рентабельность основных фондов производства показывает, какую прибыль предприятие получает результате использования каждого рубля основных фондов. Для расчета данного показателя применяется следующая формула:

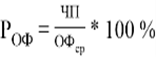

Рис. 1.8. Где Роф – рентабельность основных фондов; ЧП – чистая прибыль предприятия за анализируемый период. Формула рентабельности основных средств отражает отдачу от инвестиций в данный актив. При этом, чем больше рентабельность основных фондов, тем более эффективно их использование. Если показатель имеет тенденцию к уменьшению, то следует говорить о необходимости отказа от неэффективно функционирующих объектов основных средств. Отслеживание показателя рентабельности в динамике дает возможность выявления убыточного производства и нерентабельных активов, помогает определить проблемные зоны производственных процессов, нуждающихся в оптимизации. Однако чрезмерный рост этого коэффициента может говорить об избыточном увеличении мобильных средств. Такая ситуация возникает в следующих случаях: 1) образование излишних запасов товарно-материальных ценностей; 2) затоваренность готовой продукцией в результате снижения спроса; 3) чрезмерный рост дебиторской задолженности или денежных средств. Если по результатам проведенных расчетов выявлено, что основные фонды используются рационально с повышающейся эффективностью, это оказывает положительное влияние на экономику в целом. Движение основных фондов характеризуется такими показателями, как: -коэффициент обновления; коэффициент выбытия; коэффициент прироста; коэффициент годности. Коэффициент обновления характеризует долю приобретенных основных фондов в их общей стоимости на конец года. Коэффициент выбытия представляет собой отношение стоимости выбывших основных фондов к их стоимости на начало года. Коэффициент прироста - это отношение прироста основных фондов к стоимости основных фондов на начало года. К частным показателям эффективности использования основного капитала так же относятся следующие показатели, которые можно рассмотреть ниже в таблице 1.1. Таблица 1.1. – Частные показатели эффективности использования основного капитала.

В таблице ОС обозначает «основные средства».

|

||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-07-19; просмотров: 294; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.134.118.95 (0.008 с.) |

,

, ,

, ,

, ,

, ,

, ,

,