Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

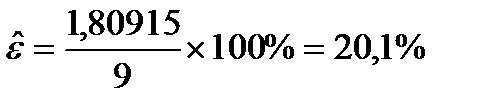

Задача 4. Определить среднюю ошибку аппроксимации.

Значение средней ошибки аппроксимации

Значение средней ошибки аппроксимации и не должно превышать 12 - 15%.

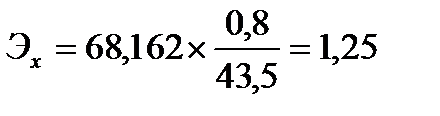

Задача 5. На основе использования коэффициента эластичности выполнить количественную оценку влияния факторного признака на результативный. Коэффициент эластичности

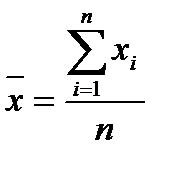

где Среднее значение факторного признака определяется по формуле:

Коэффициент эластичностипоказывает, на сколько процентов в среднем изменится значение результативного при изменении факторного признака на 1%.

Тема 8 «Факторный анализ»

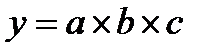

Задача 1. Определить величину каждого фактора, влияющего на изменение результативного показателя, в базовом и отчетном периодах. Построить детерминированную 3-факторную мультипликативную модель. Факторный анализ применяется для оценки влияния на изменение результативного показателя (

где Тогда получаем 3-факторную мультипликативную модель вида:

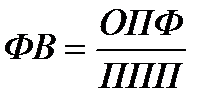

Фондовооруженность труда промышленно-производственного персонала рассчитывается по формуле:

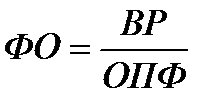

где ОПФ - среднегодовая стоимость основных производственных фондов. Фондоотдача основных производственных фондов рассчитывается по формуле:

Исходные данные для расчета показателей факторной модели приведены в таблице 1

Таблица 1 – Исходные данные для проведения факторного анализа

где

Задача 2. Провести детерминированный факторный анализ влияния изменения каждого фактора на изменение результативного показателя способом абсолютных разниц и способом цепных подстановок. Произвести проверку расчетов балансовым приемом. Основными способами проведения факторного анализа являются способ абсолютных разниц, способ цепных постановок и интегральный способ. Они основаны на принципе элиминирования – логическом приеме, при котором последовательно выделяется влияние на результативный показатель одного фактора и исключается влияние всех остальных факторов в модели.

1. Факторный анализ способом абсолютных разниц. Факторные разложения находятся умножением прироста выделенного фактора на комбинацию базисных и отчетных значений остальных факторов в модели. Определяем влияние изменения фактора

Определяем влияние изменения фактора

Определяем влияние изменения фактора

Проверка влияния изменения факторов на изменение результативного показателя производится балансовым приемом:

2. Факторный анализ способом цепных подстановок. Находят корректированные значения результативного признака путем последовательной замены базовых значений факторов на фактические значения. Сравнение значений двух стоящих рядом результативных показателей в цепи подстановок позволяет вычислить влияние того фактора, базовое значение которого заменялось на фактическое. Первая подстановка:

Определяем влияние изменения фактора

Вторая подстановка:

Определяем влияние изменения фактора

Определяем влияние изменения фактора

Проверка влияния изменения факторов на изменение результативного показателя производится балансовым приемом:

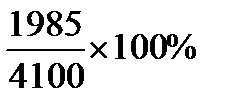

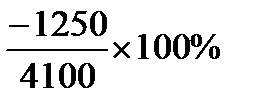

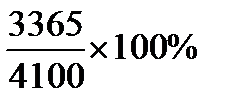

Задача 2. Сформулировать выводы и рекомендации по результатам детерминированного факторного анализа. В результате проведенного факторного анализа изменения выручки от реализации продукции методами абсолютных разниц и цепных подстановок можно утверждать, что: -увеличение среднегодовой численности промышленно-производственного персонала на 48 чел. или на 2,56% к отчетному периоду по сравнению с базисным привело к росту выручки от реализации продукции на 1985 тыс. руб. или на 48,41% ( -сокращение фондовооруженности труда промышленно-производственного персонала на 0,4 тыс. руб. / чел. или на 1,58% к отчетному периоду по сравнению с базисным привело к снижению выручки от реализации продукции на 1250 тыс. руб. или на -30,49% ( -увеличение фондоотдачи основных производственных фондов на 0,07 руб. / руб. или на 4,29% к отчетному периоду по сравнению с базисным привело к росту выручки от реализации продукции на 3365 тыс. руб. или на 82,08% (

За счет вышеперечисленных факторов, совокупный рост выручки от реализации продукции к отчетному периоду по сравнению с базисным составил 4100 тыс. руб. или 5,3%. Для того чтобы обеспечить дальнейший рост выручки от реализации продукции в будущие периоды времени, необходимо в порядке следующего приоритета увеличить: -во-первых, фондовооруженность труда промышленно-производственного персонала (фактор -во-вторых, среднегодовую численность промышленно-производственного персонала (фактор -в-третьих, фондоотдачу основных производственных фондов (фактор

|

|||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-07-18; просмотров: 74; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 52.14.22.250 (0.018 с.) |

определяется по зависимости:

определяется по зависимости: (13)

(13)

рассчитывается по формуле:

рассчитывается по формуле: , (14)

, (14) - среднее значение факторного признака в совокупности.

- среднее значение факторного признака в совокупности. (15)

(15) млн. чел.

млн. чел.

) изменения факторных признаков (

) изменения факторных признаков ( ,

,  ,

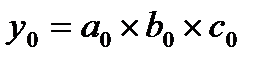

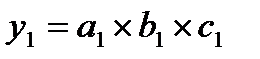

,  ). Факторный анализ начинается с построения факторной модели – математического выражения причинно-следственной связи между факторными и результативным признаками. Мультипликативная 3-факторная модель построенная с соблюдением логики экономического процесса, имеет вид:

). Факторный анализ начинается с построения факторной модели – математического выражения причинно-следственной связи между факторными и результативным признаками. Мультипликативная 3-факторная модель построенная с соблюдением логики экономического процесса, имеет вид: , (1)

, (1) - фондоотдача основных производственных фондов (ФО).

- фондоотдача основных производственных фондов (ФО). (2)

(2) , (3)

, (3) (4)

(4) (5)

(5) (6)

(6) и

и  - значения результативного признака в базово и отчетном периодах соответственно;

- значения результативного признака в базово и отчетном периодах соответственно;  и

и  - значения факторного признака

- значения факторного признака  в базовом и отчетном периодах соответственно;

в базовом и отчетном периодах соответственно;  и

и  - значения факторного признака

- значения факторного признака  в базовом и отчетном периодах соответственно;

в базовом и отчетном периодах соответственно;  и

и  - значения факторного признака

- значения факторного признака  в базовом и отчетном периодах соответственно.

в базовом и отчетном периодах соответственно. тыс. руб.

тыс. руб. тыс. руб.

тыс. руб. на изменение результативного показателя

на изменение результативного показателя  :

: (7)

(7) тыс. руб.

тыс. руб. на изменение результативного показателя

на изменение результативного показателя  :

: (8)

(8) тыс. руб.

тыс. руб. на изменение результативного показателя

на изменение результативного показателя  y:

y: (9)

(9) тыс. руб.

тыс. руб. (10)

(10) тыс. руб.

тыс. руб. (11)

(11) тыс. руб.

тыс. руб. (12)

(12) тыс. руб.

тыс. руб. (13)

(13) тыс. руб.

тыс. руб. тыс. руб.

тыс. руб. (14)

(14) тыс. руб.

тыс. руб. );

); );

); ).

). );

); );

); ).

).