Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Ип Юн Елена Викторовна, товарищество «юн и партнеры»Содержание книги

Поиск на нашем сайте

ИП Юн Елена Викторовна, товарищество «Юн и партнеры» 175400, Новгородская область, г.Валдай, E-mail: yun-elena@yandex.ru, тел./факс: 8-81666-23113 пр.Комсомольский, д.30, офис 2 моб. +7-9212045242 ОТЧЕТ № 03а/11-2019 об оценке рыночной стоимости объектов недвижимости: земельного участка S =2024 кв.м, кадастровый № 13:15:0205004:3663, находящегося по адресу: Республика Мордовия, Лямбирский район, с. Атемар, участок 6, Зеленая, И отдельно стоящего жилого дома, находящегося по адресу: Республика Мордовия, Лямбирский район, с. Атемар, ул. Зеленая, д.6 Дата оценки Ноября 2019 года Подготовлено для Изосимова Григория Олеговича Г.Валдай 2019

Оглавление ОТЧЕТ № 03а/11-2019. 1 1.Задание на оценку. 4 2. Принятые при проведении оценки объекта оценки допущения. 5 3.Сведения о заказчике оценки и об оценщике. 6 4.1.Основание для проведения оценки. 8 4.2. Общая информация, идентифицирующая объект оценки.. 8 4. 3.Ограничения и пределы применения полученной итоговой стоимости.. 9 5. Описание объекта оценки. 9 5.1 Перечень документов, использованных оценщиком и устанавливающих количественные и качественные характеристики объекта оценки. 9 5.2. Точное описание объекта оценки, характеризующее количественные и качественные характеристики объекта оценки (№135-ФЗ,, ст.11, ФСО-3, п.8ж) 9 5. Краткий обзор региона. Республика Мордовия. 11 5.4. Рынок жилой недвижимости. 12 6.Наилучшее и наиболее эффективное использование. 13 7. Методология оценки.. 13 7.1.Затратный подход. 13 7.2. Сравнительный подход. 14 7.3. Доходный подход. 14 8.Расчет стоимости недвижимости затратным подходом. 14 8.1. Методология оценки земельных участков. 14 8.2.Обоснование отказа от использования затратного подхода к оценке земельного участка. 15 8.3. Обоснование отказа от использования доходного подхода к оценке земельного участка. 15 8.4. Расчет стоимости земельного участка. 16 8.5. Определение стоимости земельного участка сравнительным подходом.. 17 8.6.Заключение о стоимости земельных участков. 20 9. Затратный подход. Отказ от использования затратного подхода. 20 10.Доходный подход. Отказ от использования доходного подхода. 20 11. Сравнительный подход. 21 11.1. Обоснование корректировок.. 22 11.2.Расчет стоимости сравнительным подходом.. 24 11.3. Итоговое заключение по сравнительному подходу. 26 12. Согласование результатов. 26 13.Заявление о соответствии. 27 14.Иные сведения, необходимые для полного и недвусмысленного толкования результатов проведения оценки объекта оценки. 28 14.1.Применяемые стандарты оценочной деятельности. 28 14.2.Используемые термины и определения. 28 14.3.Обоснование вида определяемой стоимости. 31 14.4. Использованные материалы нормативного характера. 32 Приложения. 33 15.Приложение 1. Информация, использованная оценщиком. 33 16. Приложение 2. Информация, предоставленная заказчиком.. 36 17.Приложение 3. Информация о членстве оценщика в СРО, страховой полис. 49

Задание на оценку Таблица 1

Информация, содержащаяся в «Задании на оценку», верна

________________________________________________Изосимов Григорий Олегович

Сведения об оценщике. Составитель настоящего Отчета имеет высшее и профессиональное образование в области оценки. Оценщик, участвовавший в выполнении работ: Таблица 3

Информация обо всех привлеченных к проведению оценки и подготовке отчета об оценке организациях и специалистах (ФСО-3, п.8д). Непосредственно к проведению оценки и подготовке Отчета об оценке никакие сторонние организации и специалисты (в том числе оценщики) не привлекались. Обращение к сторонним организациям или специалистам происходило лишь в рамках использования их баз данных и знаний в качестве источников информации. 4.Основные факты и выводы. Описание объекта оценки. Наименование, вид документа | Реквизиты документа | ||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Выписка из Единого государственного реестра недвижимости от 08.11.2019 года | Копия документа | номер №99/2019/293869839 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Выписка из Единого государственного реестра недвижимости от 08.11.2019 года | Копия документа | номер №99/2019/293870437 |

Список использованной литературы.

1.«Оценка недвижимости» Учебное пособие. Генри С. Харрисона, М 1994 г

2.Методические рекомендации по определению рыночной стоимости земельных участков №568-р.

3. Учебник "Оценка стоимости недвижимости" авторов Грибовского С.В., Ивановой Е.Н., Львова Д.С., Медведевой О.Е., издательства Интерреклама, Москва, 2003г.

4.Грязнова А.Г. «Оценка недвижимости», Москва, «Финансы и статистика», 2002 год,

5.Информация сети Internet.

Примечания: Информация сети Internet подробно указана по тексту.

Рынок жилой недвижимости.

Информационная поддержка. Периодические издания: газеты: «Из рук в руки». Анализ периодических изданий, специализирующихся на объявлениях о купле-продаже имущества и результаты устного опроса юридических и физических лиц, желающих совершить сделки купли-продажи в период 2018 года, выявили достаточно большое количество предложений продажи недвижимости жилого фонда, сдачи в аренду площадей офисного, производственного и складского назначения и единичные случаи предложения покупки. Активность электронных средств массовой информации в освещении проблем рынка недвижимости достаточно высокая, в работе использовались Интернет- сайты о продаже недвижимости в республике Мордовия.

В республике Мордовия наиболее развит вторичный рынок жилой недвижимости. Операции на рынке недвижимости жилого назначения проводятся достаточно часто. Агентствами недвижимости были представлены данные, полученные в результате опроса владельцев домов, предлагаемых к продаже через средства массовой информации, и на основании сделок купли-продажи домов, проведенных самими агентствами.

Методология оценки

Затратный подход

Подход к оценке имущества с точки зрения затрат основан на предположении, что затраты на строительство объекта (с учетом износа), являются приемлемым ориентиром для определения стоимости недвижимости.

Стоимость объекта определяется разницей между стоимостью нового строительства (стоимостью восстановления или стоимостью замещения) и потерей стоимости за счет накопленного износа. При этом в стоимость объекта должна быть включена не только прибыль подрядчика, входящая в сметную стоимость объекта, но и прибыль заказчика (инвестора), называемая прибылью девелопера.

Стоимость воспроизводства объекта определяется расходами в текущих ценах на строительство точной копии оцениваемого объекта с использованием таких же архитектурно-планировочных решений и строительных конструкций, и материалов.

Сравнительный подход

Сравнительный подход к оценке имущества предполагает, что ценность объектов собственности определяется тем, за сколько они могут быть проданы при наличии достаточно сформированного рынка. Другими словами, наиболее вероятной величиной стоимости оцениваемого объекта может быть реальная цена продажи аналогичного объекта, зафиксированная рынком.

Метод сравнения продаж основан на сопоставлении и анализе информации по продаже объектов или услуг аналогичной полезности, как правило, за последние 3-6 месяцев. Под полезностью понимается совокупность характеристик объекта, определяющих назначение, возможность и способы его использования. Данный метод является объективным лишь в случае наличия достаточного количества сопоставимой и достоверной информации. Он подразумевает изучение рынка, выбор листингов (предложения на продажу), которые наиболее сопоставимы с оцениваемым объектом и внесение соответствующих корректировок для приведения стоимости объектов аналогов к оцениваемому объекту.

Доходный подход

Доходный подход представляет собой совокупность приемов и методов, позволяющих оценить стоимость объекта на основе его потенциальной способности приносить доход. Используя доходный подход, оценщики определяют текущую стоимость будущих выгод от владения недвижимым имуществом. Основным принципом доходного подхода является принцип ожидания, так как рыночная стоимость определяется как текущая стоимость прав на ожидаемые будущие выгоды.

Доходный подход к оценке недвижимости включает два метода:

· метод прямой капитализации;

· метод дисконтированных денежных потоков.

Метод прямой капитализации подразумевает выражение рыночной стоимости предприятия через величину дохода от владения объектом недвижимости в наиболее характерный год. Инструментом перевода таких доходов в текущую стоимость является ставка капитализации.

Дисконтирование будущих доходов – это метод, используемый для оценки объектов доходной недвижимости, как текущей стоимости ожидаемых в будущем выгод от владения объектом. Будущие преимущества от операций с недвижимостью представляют собой периодические поступления в виде будущего дохода на протяжении периода владения и реверсию, то есть выручку от продажи объекта по истечению периода владения.

В нашем исследовании доходный подход не применялся.

8.Расчет стоимости недвижимости затратным подходом.

Выбор аналогов для расчетов

В результате анализа рынка земли Оценщиком был выявлен ряд предложений на продажу земельных участков, максимально схожих с оцениваемым. Описание сравнимых участков представлено ниже.

Исходные данные по сравнимым продажам

при полном праве собственности на земельные участки.

Таблица 7

| Объект | Аналог 1 | Аналог 2 | Аналог 3 | |

| Цена 1 га (руб.) | 150000/2000 = 75 руб. | 215000/1600= 134 руб. | 300000/2000= 150 руб | |

| Дата продажи | Цена предложения | Цена предложения | Цена предложения | |

| Местоположение | Республика Мордовия, Лямбирский район, с. Атемар, участок 6, Зеленая | Республика Мордовия, Лямбирский р-н, с. Атемар, Центральная ул | Республика Мордовия, Лямбирский р-н, с. Атемар | Республика Мордовия, Лямбирский район, село Атемар |

| Размер участка, кв.м | 2024 | 2000 | 1600 | 2000 |

| Назначение участка | Земли населенных пунктов. Для индивидуального жилищного строительства | Земли населенных пунктов. Для ИЖС | Земли населенных пунктов. Для ИЖС | Земли населенных пунктов. Для ИЖС |

| Корректировка на назначение и использование | 1 | 1 | 1 | |

| Контактная информация | https://www.avito.ru/atemar/zemelnye_uchastki/uchastok_20_sot._izhs_1023484258 | https://www.avito.ru/atemar/zemelnye_uchastki/uchastok_16_sot._izhs_898570841 | https://www.avito.ru/atemar/zemelnye_uchastki/uchastok_20_sot._izhs_1629892329 | |

| Передаваемые права | В собственность | В собственность | В собственность | В собственность |

| Корректировка на передаваемые права | 1 | 1 | 1 | |

| Условия финансирования и налогообложения | обычные | обычные | обычные | обычные |

| Корректировка на дату продажи | 1 | 1 | 1 | |

| Корректировка на торги | -10% | -10% | -10% | |

| Корректировка на размер участка | 1 | 1 | 1 | |

| Корректировка на местоположение | 1 | 1 | 1 | |

| Корректировка на наличие водоема | 1 | 1 | 1 | |

| Дополнительная информация | Рельеф ровный | Рельеф ровный | Рельеф ровный | Рельеф ровный |

| Скорректированная цена | 67 | 120 | 135 |

Обоснование корректировок

Внесение корректировок и определение стоимости объекта оценки: На этом этапе в стоимость выбранной единицы сравнения (ст-ть 1 м2 общей площади) вносятся корректировки, учитывающие имеющиеся различия между оцениваемым объектом и каждым из выбранных аналогов. При этом корректировки вносятся со знаком:

плюс, если сравниваемый объект по корректируемому показателю хуже оцениваемого;

минус, если сравниваемый объект по корректируемому показателю лучше оцениваемого

1. Корректировка на переданные права на объект. Все объекты сравнения и оцениваемый объект имеют полное право собственности, поэтому данная корректировка не проводилась.

2. Корректировка на условия финансирования и налогообложения. Стремление участников сделки получить максимальную выгоду порождает различные варианты расчетов, которую в свою очередь влияют на стоимость объекта. Расчет корректировки на условия финансирования зависит от сущности финансовых договоренностей, при этом зачастую корректировки на условия продажи и на условия финансирования объединяются. К наиболее распространенным условиям сделки относят случай, когда продавец выплачивает пункты, т. е. проценты от кредита, которые заимодавец требует для получения кредита. В этом случае для корректировки из продажной цены отнимают величину пунктов в денежном выражении. Другим распространенным случаем является финансирование сделки самим продавцом, т. е. предоставление им покупателю ипотечного кредита. Для корректировки таких условий можно применить дисконтирование денежных потоков ипотечного кредита (постоянных платежей и шарового платежа) при рыночной норме процента. При этом надо принимать во внимание, что покупатель может продать объект до окончания срока кредита, поэтому сроки кредита для целей дисконтирования могут быть уменьшены. Фактор наличных / безналичных платежей принимается равным 3 %. Фактор рассроченной оплаты оценивается исходя из ставки рефинансирования ЦБ. Условия налогообложения учитываются в полном объеме, т. е. принимаются во внимание все возникающие в связи со сделкой налоговые льготы. Во всех случаях условия финансирования и налогообложения обычные. Корректировка=1.

3. Назначение. Использование. При выборе объектов сравнения следует отказываться от тех, которые после продажи используются не так, как объекты оценки. Например, спортивный зал после продажи используется как крытая автостоянка. В этом случае цена продажи может быть выше, чем рыночная стоимость спортивного комплекса. Для определения возможного использования объекта оценки следует опираться на нормы местного зонирования. Если два объекта находятся в разных зонах, исключающих одинаковое использование, они не могут рассматриваться как сравнимые. Но участки отведены под ИЖС могут использоваться для ЛПХ и строительства зданий (строений), сооружений и наоборот. Корректировка по назначению и использованию=1 во всех случаях.

4. Корректировка на дату продажи. Корректировка не производится, т.к. показана цена предложения.

5. Корректировка на торги. По аналогам использовалась информация о ценах предложения, так как, в основном, цены сделок являются коммерческой тайной и не разглашаются. Как правило, в процессе торговли запрашиваемая владельцем объекта цена несколько снижается. В настоящее время скидка на торг по данным специалистов риэлтерских компаний составляет от 3 до 10 % от первоначальной цены продавца. К расчету принята поправка на торг в размере -10 % по всем участкам- аналогам соответственно.

6. Корректировка на местоположение. Фактор местоположения является одним из важнейших в ценообразовании на рынке недвижимости. Корректировка по данному параметру не производится по всем объектам- аналогам, т.к. они находятся в с. Александровка, как и оцениваемый объект. Корректировка=1.

7. Корректировка на наличие водоема. Корректировка по данному параметру не производится.

8. Корректировка на размер участка. При прочих равных условиях, большие по площади участки имеют более низкую в пересчете на единицу цену. Это объясняется действием принципа убывающей предельной полезности, спрос на компактные участки соответствует целям инвесторов непосредственно для строительства. Участки большей площади имеют меньшую стоимость при прочих равных условиях.

Согласно «Справочника оценщика недвижимости. Корректирующие коэффициенты для оценки земельных участков. Том 3» под редакцией Лейфера Л.А., изданного ООО «Приволжским центром методического и информационного обеспечения оценки» в г. Нижний Новгород в 2014 году, целесообразно вводить следующие корректировки на размер участка (стр.191):

Заключение о стоимости земельных участков

Таким образом, с учетом сделанных допущений Оценщик пришла к выводу, что по состоянию на дату оценки стоимость земельного участка площадью 2024 кв.м, расположенного по адресу: Республика Мордовия, Лямбирский район, с. Атемар, участок 6, Зеленая, S= 2024 кв., кадастровый № 13:15:0205004:3663, определенная в рамках сравнительного подхода, составляет

Сравнительный подход

В рамках сравнительного подхода используется метод сравнения продаж, основывающийся на принципе замещения. Другими словами, метод имеет в своей основе предположение, что благоразумный покупатель за выставленную на продажу недвижимость заплатит не большую сумму, чем та, за которую можно приобрести аналогичный по качеству и пригодности объект.

Данный метод включает сбор данных о рынке продаж и предложений по объектам недвижимости, сходных с оцениваемым. Цены на объекты - аналоги затем корректируются с учетом параметров, по которым эти объекты отличаются от оцениваемого объекта. После корректировки цен их можно использовать для определения Сравнительный подход к оценке стоимости предприятия включает следующие этапы:

1. Изучение рынка и выбор предложений на продажу объектов недвижимости, которые наиболее сопоставимы с оцениваемым объектом.

2. Сбор и проверка информации по каждому оцениваемому объекту (о цене предложения, дате выставления объектов-аналогов к продаже, физических характеристиках, местоположении объектов и др.).

3. Сравнение каждого объекта-аналога с оцениваемым объектом недвижимости по нескольким параметрам (местоположению, физическим характеристикам, условиям продажи и др.).

4. Корректировка цен по каждому сопоставимому объекту в соответствии с имеющимися различиями между ними и оцениваемым объектом. Величины поправок к ценам определяются на основе анализа рынка с использованием метода «сопоставимых пар», регрессионного анализа и других методов.

5. Согласование скорректированных цен сопоставимых объектов недвижимости и определение показателя стоимости оцениваемого объекта.

При выборе аналогов учитывалась сопоставимость объектов. Сопоставимыми считаются объекты с одинаковыми физическими и экономическими характеристиками. Оценщиком произведен тщательный поиск объектов, аналогичных оцениваемому, расположенных в непосредственной близости от оцениваемого объекта.

В данном Отчете оценщиком были выбраны в качестве аналогов жилые дома, расположенные в Республике Мордовия и произведены необходимые корректировки.

На основании информации нам удалось выявить следующие аналоги:

Таблица 11

| Объект | Местоположение | Стоимость,руб. | Площадь кв. м |

| Оцениваемый объект | Республика Мордовия, Лямбирский район, с. Атемар, ул. Зеленая, д.6 | 213 | |

| Аналог 1 | Республика Мордовия, с. Атемар | 5500000 | 150 |

| Аналог 2 | Республика Мордовия, с. Атемар | 5200000 | 147,8 |

| Аналог 3 | Республика Мордовия, Лямбирский р-н, с. Атемар, ул. Посоп, 9 | 3150000 | 165 |

Выявленные отличия сравниваемых объектов оценки, требующие введения корректировок:

· на объем передаваемых прав на здание;

· на финансовые условия;

· на условия продажи;

· на дату продажи;

· на местоположение;

· на площадь здания;

· на состояние помещений и т.д.

Обоснование корректировок

Корректировка на торги

Во всех случаях объекты- аналоги выставлены на торги, указана цена предложения, корректировка на торги = -10%, по всем объектам- аналогам соответственно.

Веса аналогов

Объектам-аналогам наиболее близким по своим характеристикам к оцениваемым объектам, присваивается наибольший удельный вес, и соответственно наоборот.

Согласование результатов

При оценке здания оценщиком были применены все возможные подходы к оценке рыночной стоимости. Согласование результатов отражает адекватность и точность применения каждого из подходов. Ниже отражены результаты каждого из подходов и обоснование итогового заключения о рыночной стоимости объекта.

Для окончательного согласования результатов оценки необходимо придать весовые коэффициенты результатам оценки, полученным каждым из трех подходов. Весовые коэффициенты показывают, какая доля стоимости, полученной в результате использования каждого из применяемых методов оценки, присутствует в итоговой величине рыночной стоимости оцениваемого объекта (с учетом целей оценки). Сумма весовых коэффициентов должна составлять 1 (100%).

Оценка недвижимости по доходу основана на предположении, что стоимость недвижимости равна текущей (сегодняшней, нынешней) стоимости прав на будущие доходы, она отражает возможность получения дохода от эксплуатации оцениваемого объекта недвижимости. Доходный подход в данной работе не применялся.

Оценка на основе метода сравнительного анализа продаж базируется на анализе рынка предложений по купле-продаже недвижимости, поэтому реально отражает ликвидность оцениваемого недвижимого имущества. Методы сравнительного подхода предполагают, что имеется развитый рынок купли- продажи объектов, аналогичных объекту оценки. В связи с этим оценщикам сравнительному подходу присваивается удельный вес равный 100%.

Согласование результатов для жилого дома:

Таблица 11 (в руб.)

| Затратный подход | Доходный подход | Сравнительный подход | |

| Рыночная стоимость жилого дома | Не применялся | Не применялся | 6017250 |

| Удельный вес | 1 | ||

| 6017250 | |||

| ИТОГО | 6017250 | ||

Таким образом, рыночная стоимость для земельного участка и расположенного на нем жилого дома по состоянию на 11 ноября 2019 года, составляет:

Таблица 12 (в руб.)

| Рыночная стоимость земельного участка | 216568 |

| Рыночная стоимость жилого дома | 6017250 |

| ВСЕГО | 6233818 |

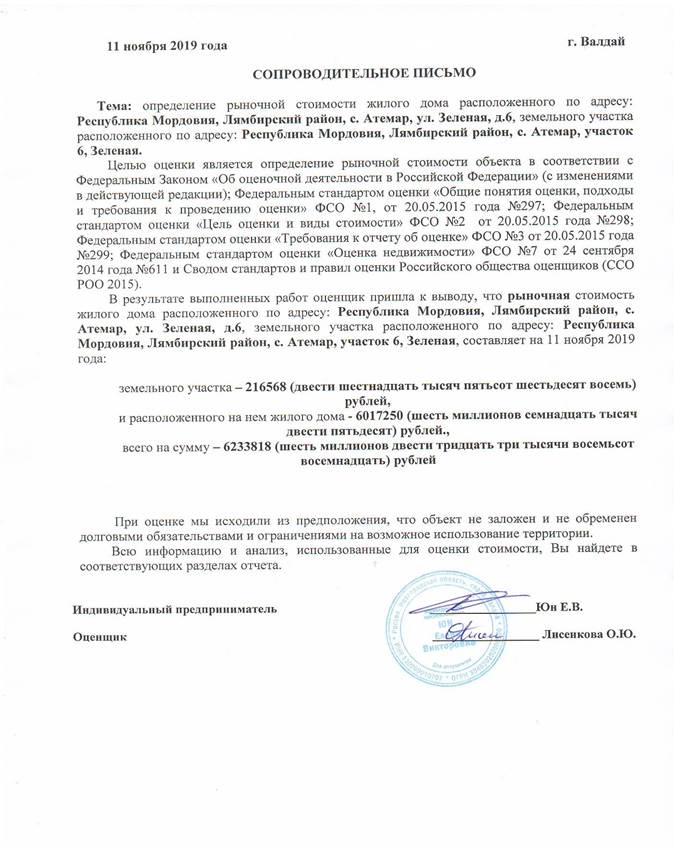

Рыночная стоимость объектов недвижимости, расположенных по адресу: Республика Мордовия, Лямбирский район, с. Атемар, ул. Зеленая, д.6 – дом, Республика Мордовия, Лямбирский район, с. Атемар, участок 6, Зеленая, составляет на 11 ноября 2019 года:

земельного участка – 216568 (двести шестнадцать тысяч пятьсот шестьдесят восемь) рублей,

и расположенного на нем жилого дома - 6017250 (шесть миллионов семнадцать тысяч двести пятьдесят) рублей.,

всего на сумму – 6233818 (шесть миллионов двести тридцать три тысячи восемьсот восемнадцать) рублей

Заявление о соответствии

Оценка проведена в соответствии с требованиями Федерального закона "Об оценочной деятельности в РФ» №135-ФЗ от 29.07.1998г., Федеральными стандартами оценки (ФСО-№1, ФСО №2, ФСО №3, ФСО №7), требованиями МСО и стандартами и правилами саморегулируемой организации оценщиков Общероссийская общественная организация "Российское общество оценщиков".

ООО "Аудит-Оценка" ведет свою деятельность с июля 2001 г.

Романов Юрий Петрович – исполнительный директор ООО "Аудит-Оценка" и его участник, оценщик с 31.10.1994 г., обладающий знаниями, навыками и опытом для эффективного завершения задания на оценку.

Романов Ю.П. – член СРО с 09.04.2007 г., является сертифицированным оценщиком недвижимости РОО и соответствует всем требованиям Кодекса поведения МКСО и Правилам деловой и профессиональной этики общероссийской общественной организации "Российское общество оценщиков".

Профессиональная компетентность Оценщика подтверждена дипломом о профессиональной переподготовке НОУ ДПО "Международная академия оценки консалтинга" и сертификатом Общероссийской общественной организации "Российское общество оценщиков".

Лисенкова О.Ю. – зам.Исполнительного директора ООО "Аудит-Оценка", член СРО с 16.11.2012 г., соответствует всем требованиям Кодекса поведения МКСО и Правилам деловой и профессиональной этики общероссийской общественной организации "Российское общество оценщиков".

Профессиональная компетентность Оценщика подтверждена дипломом о профессиональной переподготовке НОУ ВПО «Московский финансово-промышленный университет «Синергия», серия ПП-I №782556 от 27.01.2012г. по специальности "Оценка стоимости предприятия (бизнеса)».

У Оценщика не былоличной заинтересованности, или какой-либо предвзятости в выполнении оценки объекта оценки и в отношении сторон, имеющих к ним отношения.

Изложенные в отчете факты, на основе которых проводился анализ, делались выводы и заключения,достоверны и не содержат ошибок. У Оценщика нет личного интереса к объекту оценки, нет предубеждения в отношении вовлеченных сторон.

Оценщик не имеет имущественного интереса в объекте оценки и не состоит с указанными лицами в близком родстве или свойстве, не является участником (членом) или кредитором юридического лица – заказчика.

Задание на оценку не основывалось на требовании определения минимальной или оговоренной стоимости объекта оценки.

· платеж за объект оценки выражен в денежной форме.

Цель оценки и предполагаемое использование результата оценки (ФСО-2, II)

Целью оценки является определение стоимости объекта оценки, вид которой определяется в задании на оценку с учетом предполагаемого использования результата оценки. (ФСО-2, п.3)

Результатом оценки является итоговая величина стоимости объекта оценки. Результат оценки может использоваться при определении сторонами цены для совершения сделки или иных действий с объектом оценки, в том числе при совершении сделок купли-продажи, передаче в аренду или залог, страховании, кредитовании, внесении в уставный (складочный) капитал, для целей налогообложения, при составлении финансовой (бухгалтерской) отчетности, реорганизации юридических лиц и приватизации имущества, разрешении имущественных споров и в иных случаях (ФСО-2, п.4).

Виды стоимости (ФСО-2, III). При использовании понятия стоимости объекта оценки при осуществлении оценочной деятельности указывается конкретный вид стоимости, который определяется предполагаемым использованием результата оценки. (ФСО-2, п.5)

При осуществлении оценочной деятельности используются следующие виды стоимости объекта оценки:

· рыночная стоимость;

· инвестиционная стоимость;

· ликвидационная стоимость;

· кадастровая стоимость.

Данный перечень видов стоимости не является исчерпывающим. Оценщик вправе использовать другие виды стоимости в соответствии с действующим законодательством Российской Федерации, а также международными стандартами оценки. (ФСО-2, п.5)

Понятия рыночной стоимости и кадастровой стоимости установлены Федеральным законом от 29 июля 1998 г. N 135-ФЗ "Об оценочной деятельности в Российской Федерации" (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3813; 2002, N 4, ст. 251; N 12, ст. 1093; N 46, ст. 4537; 2003, N 2, ст. 167; N 9, ст. 805; 2004, N 35, ст. 3607; 2006, N 2, ст. 172; N 31, ст. 3456; 2007, N 7, ст. 834; N 29, ст. 3482; N 31, ст. 4016; 2008, N 27, ст. 3126; 2009, N 19, ст. 2281; N 29, ст. 3582, ст. 3618; N 52, ст. 6419, 5300; 2010, N 30, ст. 3998; 2011, N 1, ст. 43; N 27, ст. 310

|

| Поделиться: |