Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Специфика внедрения контроллинга в таможенное делоСодержание книги

Поиск на нашем сайте

Формирование системы контроллинга таможенных органов должно осуществляться по определенным этапам и при соблюдении соответствующей последовательности, под руководством определенных нормативно-правовых актов. Стоит сделать акцент, на который обращают внимание Юсупова С.Я., что система контроллинга не может быть внедрена в организацию или государственные органы в одночасье. Этапы организации таможенного контроллинга в сфере финансовых услуг можно определить как взаимосвязанную совокупность управленческих процедур, направленных на повышение сервисно-ориентированного управления и администрирования (рис. 2). Таким образом, организация таможенного контроллинга в сфере финансовых услуг предполагает осуществление значительного комплекса работ, в результате которого происходит координация на единых началах глобальных и частных целей. По сути таможенные контроллеры выступают как модераторы управленческих процессов, создают предпосылки для т.п., чтобы все участники процессов разработки и принятия решений могли руководствоваться единой целью.

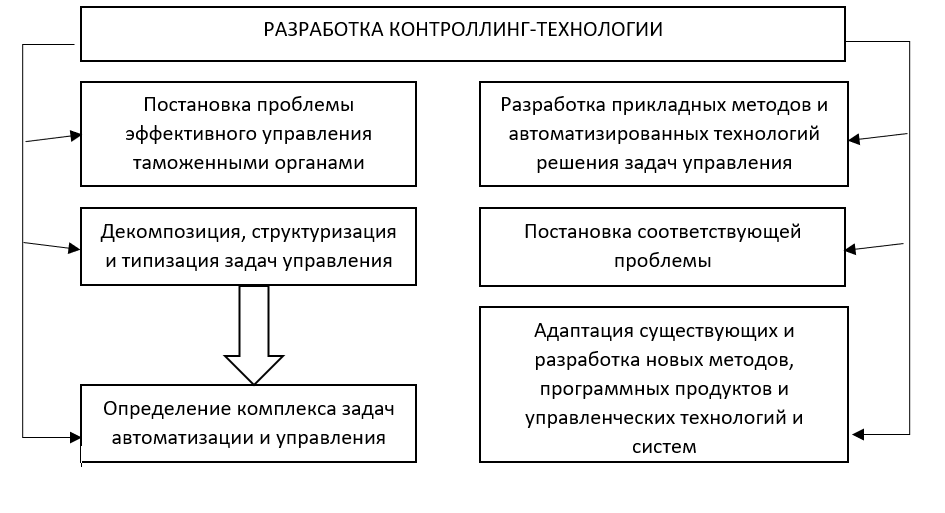

Рис. 2 – Последовательность этапов организации таможенного контроля Итак, таможенный контроллинг в сфере финансовых услуг охватывает широкий спектр работ, основанных на взаимодействии и обмене информацией между таможенными органами и финансовыми учреждениями. Место финансовых учреждений в сфере таможенного контроллинга нельзя рассматривать только с точки зрения прямого участия финансовых учреждений в операциях, подлежащих непосредственному таможенному контролю (импортный лизинг, страхование ответственности таможенных брокеров, перемещения валютных ценностей через таможенную границу и т.д.). Их роль гораздо больше, поскольку финансовые учреждения обслуживают сферу ВЭД, предоставляя специфические услуги (индоссамент, аваль, импортный и экспортный депозиты, банковские гарантии и т.п.), способствуя активизации ВЭД и интенсификации международных финансовых потоков. Основными заданиями таможенного контроллинга можно определить такие: - автоматизация деятельности таможенных органов (формирования унифицированных технологий взаимодействия таможенных органов и финансовых организаций); - мониторинг, логистика, регулирование внешне экономической деятельности; - таможенное администрирование - подготовка, принятие и контроль управленческих решений [16, с.13]. Стоит заметить, что разработка контроллинг-технологии предусматривает (рис. 3)

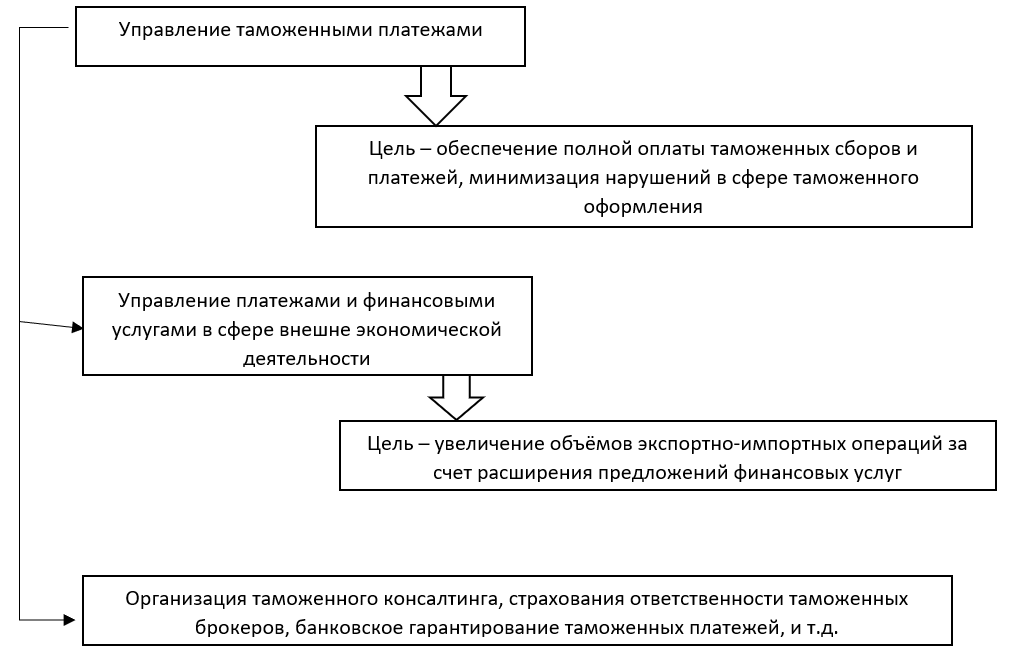

Рис. 3. Основные элементы процесса разработки контроллинг-технологий Контроллинг ориентирует процесс управления на достижения оперативных целей, которые являются производными от главной. При этом контроллинг делает прозрачными результаты деятельности, а значит, дает возможность определить степень достижения целей. Контроллинг отвечает на вопрос насколько эффективно подразделения таможенных органов участвуют в достижении поставленных целей, и как при этом тратятся ресурсы. Таможенный контроллинг в сфере финансовых услуг является специфическим явлением, которое ориентировано на обеспечение эффективного взаимодействия таможенных органов и финансовых учреждений в сфере предоставления международных финансовых услуг или осуществления финансовых операций, направленных на обслуживание внешне экономической деятельности [8, с. 162]. Исходя из этого, таможенный контроллинг в сфере финансовых услуг - это система информационной поддержки и координации управления процессом принятия решений, который включает бюджетирование, стратегическое планирование, финансовую диагностику, риск-менеджмент, обмен финансовой информацией между фискальной службой и финансовыми учреждениями, консультирование и фокусировка на принятии оптимальных финансовых решений в сфере внешне экономической деятельности. Структура прикладных задач таможенного контроллинга в сфере финансовых услуг определяется особенностями финансовых услуг: - контроль правильности определения таможенной стоимости и начисления таможенных платежей при осуществлении операций импортного лизинга. Исследуя сущность таможенного контроллинга, следует отметить, что его нужно рассматривать с позиции системы управления финансовыми потоками на основе взаимодействия стратегического планирования и учета для прогрессивного формирования и надлежащего уровня принятие управленческих решений в сфере таможенного регулирования. В свою очередь, таможенный контроллинг в сфере финансовых услуг ориентирован на управление финансовыми потоками не только финансового сектора, но и смежных секторов экономики, если такие финансовые потоки находятся в сфере таможенных органов. Формирование указанных финансовых потоков происходит не только непосредственно между субъектами ВЭД, но и с участием финансовых учреждений, обслуживающих операции ВЭД и предоставляющих соответствующие финансовые услуги (банковская гарантия, индоссамент, аккредитив и т. д.). Все это обуславливает развитие различных видов таможенного контроллинга. Целью стратегического контроллинга является обеспечение долговременного функционирования развития потенциальной базы уплаты таможенных платежей. Это происходит на основе анализа информации о внешних и внутренних условиях организации осуществление ВЭД, степени и форм привлечения к ней финансовых учреждений. На этапе стратегического контроллинга важную роль играет прогноз и стратегическое планирование, разработка системы риск-менеджмента, которая направлена не только на профилактику таможенных нарушений, но и на предупреждение привлечение финансовых учреждений к схем оптимизации таможенных сборов, а также налогов, уплачиваемых при пересечении товарами таможенной границы страны. Использование финансовых учреждений в схемах уклонения от уплаты налогов, особенно на уровне ВЭД, является одной из причин ежегодной потере бюджетом значительных сумм налоговых поступлений, в т. ч. и за счет таможенных платежей. Оперативный контроллинг предполагает создание системы управления достижением текущих целей, а также принятия своевременных решений в части оптимизации процессов обмена информацией между финансовыми учреждениями таможенными органами. Если стратегический контроллинг использует похожие подходы и инструментарий на всех уровнях его организации, то меры оперативного контроллинга отличаются в зависимости от ключевой сферы его организации. Создание функциональных систем контроллинга на уровни таможенной службы имеет целью сервисное обслуживание клиентов, за счет повышения качества которого будет формироваться постоянный финансовый поток таможенных платежей. Функциональная система контроллинга на уровне субъектов ВЭД предусматривает предупреждение нарушений в сфере таможенного регулирование и принятие оптимальных управленческих решений в сфере управления таможенными платежами, которые обеспечат максимизацию отношения прибыль / затраты. На уровне финансовых учреждений функциональная система таможенного контроллинга предусматривает создание организации эффективной взаимодействия между таможенными органами и субъектами ВЭД на основе управления финансовыми потоками. Таможенный контроллинг в сфере финансовых услуг по управленческим функциям близок к финансовому, поэтому организация его системы предусматривает использование как общих методов финансового контроллинга (бенмаркинг, стоимостный и портфельный анализ, SWОТ-анализ (анализ сильных и слабых мест), АВС-анализ, XYZ-анализ и т. п.), так и специфических – создание специальных учетных систем, систем мониторинга и тому подобное. Контроллинг является концепцией системного управления; традиционно считается, что его организация необходима там, где управление находится в кризисе. На наш взгляд, необходимость организации и развития таможенного контроллинга связана не столько с необходимостью антикризисного управления, сколько с необходимостью организации управления финансовыми потоками в стрессовых условиях. Таможенный контроллинг в сфере финансовых услуг обусловлен влияниями нескольких основных стресс-факторов: глобализацией финансовых рынков, что нарушает финансовое равновесие и является причиной финансовой нестабильности; - ростом масштабов теневой экономики; - использованием ВЭД-операций в схемах уклонения от уплаты налогов и тому подобное. Такой подход к толкованию сущности таможенного контроллинга в сфере финансовых услуг дает основания сделать вывод, что он является одним из важнейших звеньев в системе управление в таможенных органах, основой для организации взаимодействия финансовых учреждений и таможенных органов, обеспечивает эффективное консультирование и фокусирование на принятии оптимальных финансовых решений для достижения сбалансирования интересов государства и субъектов ВЭД. Цель таможенного контроллинга в сфере финансовых услуг – обеспечить сбалансирование интересов таможенных органов, субъектов ВЭД и финансовых учреждений, которые осуществляют обслуживание ВЭД. Последовательность этапов организации таможенного контроллинга можно представить следующим образом: 1. На основе норм действующего таможенного законодательства обеспечивается введение единых стандартов и правил планирования, контроля, учета, анализа и отчетности по подразделениям таможенных органов, облегчит автоматизацию процесса управления таможенными платежами. В части организации обмена информации с финансовыми учреждениями относительно операций, представляющих интерес для таможенных органов, целесообразно создать общую информационную базу или наладить каналы обмена информацией между информационной базой ДФС и информационными базами контрагентов. 2. На основе разработанных методических рекомендаций обеспечивается проведение качественного таможенного аудита. В иностранной литературе нет единого определения таможенного аудита, а встречаются следующие термины: «postcustoms audit», «post-customs control», «post-clearance audit», «post-clearance control», «post-entry audit». Однако, несмотря на разнообразие категориального определения, сущность всех понятий сводится к тому, что под таможенным аудитом понимают сведение к минимуму «пропускных» таможенных процедур и осуществления путем дальнейшей углубленной документальной проверки субъекта ВЭД после факта таможенного оформления товаров и транспортных средств. 3. По результатам таможенного аудита осуществляется обобщение имеющихся недостатков в работе таможенных органов, пробелов и несогласованностей в таможенном законодательстве, позволяющие плательщикам уклоняться от уплаты таможенных платежей и налогов, которые уплачиваются при таможенном оформлении. Особенное внимание необходимо уделить предупреждению участия финансовых учреждений в схемах уклонения от уплаты таможенных платежей. Осуществление таможенного контроллинга в сфере финансовых услуг предполагает особую внимание к таким направлениям таможенного аудита, как: - таможенный аудит таможенной стоимости товаров; - таможенный аудит правильности определения страны происхождения товара; - таможенный аудит конечного использования товаров и правомерности получения льгот; - таможенный аудит с товарами двойного назначения; - таможенный аудит правильности определения НДС, таможенных платежей и сборов; - таможенный аудит гарантирования уплаты таможенных платежей. 4. По результатам такого обобщения формируются предложения по совершенствованию таможенного законодательства, которые обеспечат повышение сервисно-ориентированного управления и администрирования. По определению Международной группы контроллинга, таможенные контролеры должны обеспечивать прозрачность стратегий и процессов их реализации, а также экономических и финансовых результатов деятельности, что будет способствовать повышению их эффективности. Таможенный контроллинг в сфере финансовых услуг, кроме того, способствует повышению эффективности управления финансовыми потоками на основе принятия сбалансированных и оптимальных решений в сфере ВЭД. Организация таможенного контроллинга в сфере финансовых услуг предполагает осуществление значительного комплекса работ, в результате которого происходит координация на единых началах глобальных и частных целей. В сущности, таможенные контролеры выступают как модераторы управленческих процессов, создают предпосылки для и т. д., чтобы все участники процессов разработки и принятия решений могли руководствоваться единственной целью. Сравнение таможенной стоимости для конкретной декларации со средними значениями, обычными ценами, с помощью сравнения массивов первичной информации; - применение методов "зеркальной статистики"; - сравнение данных об импорте с данными таможенных органов страны экспорта; - контроль своевременности поступлений, отсроченных таможенных и налоговых платежей; - выявление фактов использования импортных операций в качестве прикрытия вывоза капиталов за граница; - прогнозирование последствий для бюджета и финансового сектора изменения таможенных платежей и условий осуществления внешне экономической деятельности; - прогнозирование объемов контрабанды и объемов незаконной перевозки валютных ценностей [8, с.251]. Организация взаимодействия таможенных органов и финансовых учреждений на принципах таможенного контроллинга предусматривает выполнение таких управленческих работ (рис. 4).

Рис. 4. Организация взаимодействия таможенных органов и финансовых учреждений на основах контроллинга

Как видно из рис. 4, таможенный контроллинг в сфере финансовых услуг основан на тесном взаимодействии таможенных органов и финансовых учреждений, которые используют финансовые услуги, что прямо или опосредствовано связаны с сферой внешне экономической деятельности. К финансовым услугам, осуществление которых непосредственно представляет интерес для таможенной службы, можно отнести банковские гарантии таможенных платежей и страхования ответственности таможенных брокеров и рисков, связанных с перемещением грузов через таможенную границу РФ. Банковские гарантии являются тем важным инструментом, который дает возможность подтвердить платежеспособность и своевременное выполнение хозяйственных обязательств, как перед контрагентами, так и перед бюджетом в части уплаты таможенных платежей. К финансовым услугам, которые опосредствовано связаны с сферой внешне экономической деятельности, но представляют практический интерес для таможенных контролеров есть индоссамент, валютирование векселей и тому подобное. С точки зрения таможенного контроллинга такие операции представляют двойной интерес. С одной стороны увеличения предложения таких финансовых услуг создает предпосылки для активизации внешне экономической деятельности. С другой стороны, такие операции могут использоваться в схемах минимизации налоговых и таможенных платежей [8, с.148]. Таким образом, интегрированная система таможенного контроллинга в сфере финансовых услуг должна способствовать улучшению выполнения таможенных процедур и имеет целью налаживание коммуникативных связей между таможенными органами и участниками таможенных отношений. Дальнейшее развитие таможенного контроллинга в сфере финансовых услуг должен быть ориентирован на усиление его сервисной функции, которая направлена, прежде всего, на обеспечение необходимой финансовой информацией всех участников таможенных процедур для генерирования оптимальных управленческих решений. Таможенный контроллинг в сфере финансовых услуг предусматривает осуществление управленческой деятельности, направленной на балансирование интересов таможенных органов, субъектов внешне экономической деятельности и финансовых учреждений, что даст возможность не только обеспечить полноту и своевременность поступлений налоговых и таможенных платежей в бюджет, но и создаст предпосылки для активизации российских финансовых учреждений на рынке международных финансовых услуг. Именно поэтому развитие таможенного контроллинга в сфере финансовых услуг является важным и перспективным и нуждается дальнейших исследований особенностей взаимодействия финансовых учреждений и органов фискальной службы.

|

|||||||||

|

|

Последнее изменение этой страницы: 2021-05-12; просмотров: 186; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.143.237.203 (0.012 с.) |