Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Глава 1. Теоретические аспекты контроллинга в деятельности таможенных органовСодержание книги

Поиск на нашем сайте

ОГЛАВЛЕНИЕ Введение..................................................................................................................3 Глава 1. Теоретические аспекты контроллинга в деятельности таможенных органов 1.1 Понятие и сущность контроллинга…………..........................................5 1.2 Специфика внедрения контроллинга в таможенное дело ………..…13 Глава 2. Исследование применения контроллинга в системе управления Смоленской таможни 2.1Анализ использования контроллинга в организации работы Смоленской таможни……………………………………………………………24 2.2 Рекомендации по совершенствованию структуры контроллинга Смоленской таможни……………………………………………………………32 Заключение ……………………………………………………………………..38 Список используемых источников …………………………………………...40 Приложения …...….……………………………………………………………..42

ВВЕДЕНИЕ Глобализация современного состояния общемировой и экономической среды, становление цивилизационных рыночных отношений, проблемы интеграционных процессов ставят перед государственными службами задачу создания эффективной, целостной и гибкой системы управления. Контроллинг занимает важнейшую позицию при осуществлении таможенного администрирования, в процессе которого обрабатываются и анализируются соответствующие данные с последующим принятием управленческих решений. Поэтому все вышесказанное и обуславливает актуальность выбранной темы курсовой работы. Отдельные теоретические и практические аспекты формирования системы контроллинга в таможенных органах прорабатывались в научных исследованиях ученых Российской таможенной академии ее филиалов и специалистами Федеральной таможенной службы – Макрусевым, Барамзиным, Диановой, Лозбенко, Губиным и др. Однако результаты аналитического обзора, полученные в ходе дипломного исследования, позволяют сделать общий вывод, что в существующих работах, хотя контроллинг и рассматривается как концепция эффективного управления, однако вопрос развития контроллинга, как системы информационно-аналитической и методической поддержки управленческой деятельности не нашел достаточного отражения. Объектом исследования курсовой работы является контроллинг в деятельности таможенных органов. Предметом исследования курсовой работы является механизм усовершенствования управления в таможенных органах на основе контроллинга. Целью данной курсовой работы является исследование основных принципов контроллинга в деятельности таможенных органов, сформулировать рекомендации по повышению эффективности управления в таможенных органах Российской Федерации. Для достижения указанной цели в курсовой работе требуется решить следующие задачи: - сформулировать понятие и сущность контроллинга; - охарактеризировать специфику внедрения контроллинга в таможенное дело; - проанализировать использования контроллинга в организации работы Смоленской таможни; - предложить рекомендации по совершенствованию структуры контроллинга Смоленской таможни. Методы исследования, которые использовались в разработке курсовой работы – аналитический, системный, критический анализ, изучение документации, метод моделирования. Теоретической и методологической основой исследования послужили нормативно-правовая база, работы отечественных ученых в области теории управления, государственного управления, управления таможенной деятельностью, экономической теории, контроллинга, системного анализа, программно-целевого планирования; источники периодической печати и интернет-источники. Курсовая работа состоит из введения, двух глав, в которых описаваютя теоритические аспекты контроллинга в деятельности таможенных органов и практические исследования применения контроллинга в деятельности таможенных органов, заключения и списка использованных источников.

Глава 1. Теоретические аспекты контроллинга в деятельности таможенных органов Рис. 1 – Структурно-логическая схема видов таможенного контроля На этапе стратегического контроллинга важную роль играет прогноз и стратегическое планирование, разработка системы риск-менеджмента, которая направлена не только на профилактику таможенных нарушений, но и на предупреждение привлечения финансовых учреждений к схемам оптимизации таможенных платежей и сборов, а также налогов, уплачиваемых при пересечении товарами таможенной границы страны. Использование финансовых учреждений в схемах уклонения от уплаты налогов, особенно на уровне ВЭД, является одной из причин ежегодной потери бюджетом значительных сумм налоговых поступлений, в т. ч. и за счет таможенных платежей. Оперативный контроль предполагает создание системы управления достижением текущих целей, а также принятие своевременных решений в части оптимизации процессов обмена информацией между финансовыми учреждениями и таможенными органами. Если стратегический контроллинг использует схожие подходы и инструментарий на всех уровнях его организации, то меры оперативного контроллинга зависят от ключевой сферы его организации. Создание функциональных систем контроллинга на уровне таможенной службы имеет целью обслуживание клиентов за счет повышения качества которого будет формироваться постоянный финансовый поток таможенных платежей. Функциональная система контроля на уровне субъектов ВЭД предусматривает предупреждение нарушений в сфере таможенного регулирования и принятия оптимальных управленческих решений в сфере управления таможенными платежами, которые обеспечат максимизацию отношение прибыль / затраты. На уровне финансовых учреждений функциональная система таможенного контроля предусматривает создание организации эффективного взаимодействия между таможенными органами и субъектами ВЭД на основе управления финансовыми потоками. Таможенный контроль в сфере финансовых услуг за управленческими функциями близок к финансовому, поэтому организация его системы предусматривает использование как общих методов финансового контроллинга (бенчмаркинг, стоимостный и портфельный анализ, SWОТ-анализ (анализ сильных и слабых мест), АВС-анализ, XYZ-анализ и т.д.), так и специфических - создание специальных учетных систем, систем мониторинга и тому подобное. Контроллинг является концепцией системного управления; традиционно считается, что его организация необходима там, где управление находится в кризисе. На наш взгляд, необходимость организации и развития таможенного контроллинга связана не столько с необходимостью антикризисного управления, сколько с необходимостью организации управления финансовыми потоками в стрессовых условиях. Таможенный контроллинг в сфере финансовых услуг обусловлен действиями нескольких стресс-факторов: - глобализация финансовых рынков нарушает финансовое равновесие и является причиной финансовой нестабильности; - ростом масштабов теневой экономики; - использованием ВЭД-операций в схемах уклонения от уплаты налогов и тому подобное. Такой подход к толкованию сущности таможенного контроллинга в сфере финансовых услуг дает основания сделать вывод, что он является одним из важнейших звеньев в системе управления в таможенных органах, основой для организации взаимодействия финансовых учреждений и таможенных органов, обеспечивает эффективное консультирование и фокусирование на принятии оптимальных финансовых решений для достижения сбалансированности интересов государства и субъектов ВЭД. Цель таможенного контроллинга в сфере финансовых услуг - обеспечить сбалансирование интересов таможенных органов, субъектов ВЭД и финансовых учреждений, осуществляющих обслуживание ВЭД. Для достижения цели контроллинг обеспечивает выполнение следующих функций: 1. Координация управленческой деятельности таможенных органов, субъектов ВЭД и финансовых учреждений, что обеспечивает оптимизацию затрат времени, финансовых и человеческих ресурсов, обеспечивая получение ожидаемого результата в соответствующие сроки. 2. Создание и обеспечение эффективного функционирования необходимых информационных систем, наподобие тех, которые применяются в Германии («KLR Zoll» (разработка новой учетной системы) и «Plus Zoll» (разработка подсистемы менеджмента качества)) [6]. 3. Информационная и консультационная поддержка принятия управленческих решений. Такая поддержка может осуществляться на уровне таможенных органов, финансовых посредников, специализированных консультационных организаций. 4. Рационализация управленческого процесса. Учитывая специфику предоставления финансовых услуг в сфере ВЭД, таможенный контроллинг в сфере финансовых услуг выполняет сервисную и консалтинговую функции. Сервисная функция предусматривает создание методологической базы для принятия управленческих решений, которая включает нормативно-правовое обеспечение организации финансовых услуг и осуществления таможенного контроллинга. Консалтинговая функция предусматривает предоставление необходимой информации и подготовку рекомендаций для принятия управленческих решений. Таможенный контроллинг осуществляется по следующим направлениям: - осуществление таможенного контроля за упрощением таможенных процедур, налаживание коммуникативных связей между таможенными органами и участниками внешнеэкономической деятельности, - контроль своевременности поступления отсроченных и рассроченных платежей с помощью компьютерного анализа первичной информации и форм периодической отчетности; - контроль за таможенным налогообложением; - контроль за применением законодательства в сфере охраны и защиты прав интеллектуальной собственности в области таможенного дела; - рассмотрение актуальных вопросов в разрезе управления рисками в условиях имплементации международных таможенных стандартов в отечественную практику осуществления таможенного дела; - контроль за применением мер нетарифного регулирования; - контроль за условиями предоставления финансовых гарантий; - страхование ответственности таможенных брокеров; - страхование риска утраты грузов; - организация финансовых операций, обслуживающих сферу ВЭД - контроль за перемещением валютных ценностей за границу. Сейчас прослеживается отсутствие единства в теоретическом обосновании сущности и составляющих таможенного контроллинга. Система таможенного контроллинга в сфере финансовых услуг включает в себя следующие составляющие: - в зависимости от субъекта таможенного контроллинга - от государственного до ведомственного; - в зависимости от технологии проведения (внешний - регламентируется нормами Таможенного кодекса РФ и международными стандартами, внутренний - регламентируется стандартами и инструкциями таможенного законодательства) - в зависимости от координации управления процессом принятия решений и от органа проведения. Таким образом мы рассмотрели понятие таможенного контроллинга в наше время, составной части таможенной политики таможенной службы Российской Федерации.

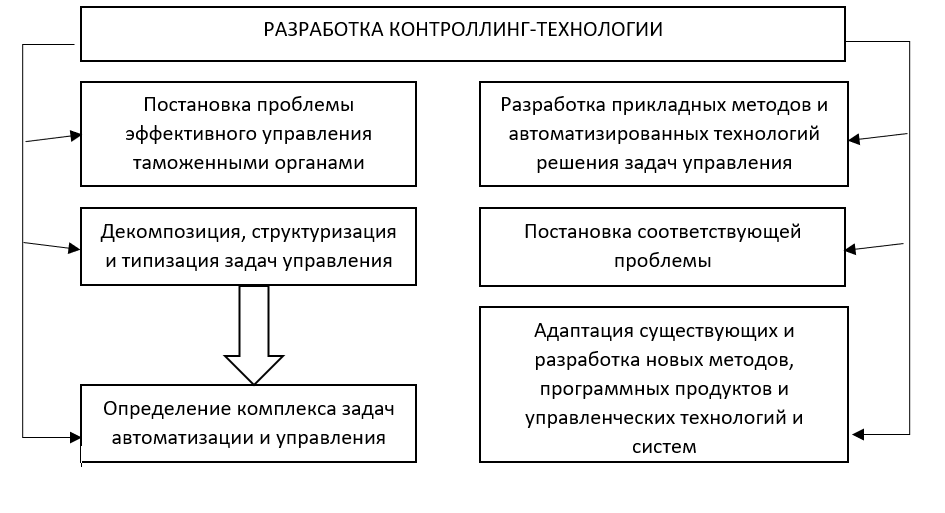

Рис. 2 – Последовательность этапов организации таможенного контроля Итак, таможенный контроллинг в сфере финансовых услуг охватывает широкий спектр работ, основанных на взаимодействии и обмене информацией между таможенными органами и финансовыми учреждениями. Место финансовых учреждений в сфере таможенного контроллинга нельзя рассматривать только с точки зрения прямого участия финансовых учреждений в операциях, подлежащих непосредственному таможенному контролю (импортный лизинг, страхование ответственности таможенных брокеров, перемещения валютных ценностей через таможенную границу и т.д.). Их роль гораздо больше, поскольку финансовые учреждения обслуживают сферу ВЭД, предоставляя специфические услуги (индоссамент, аваль, импортный и экспортный депозиты, банковские гарантии и т.п.), способствуя активизации ВЭД и интенсификации международных финансовых потоков. Основными заданиями таможенного контроллинга можно определить такие: - автоматизация деятельности таможенных органов (формирования унифицированных технологий взаимодействия таможенных органов и финансовых организаций); - мониторинг, логистика, регулирование внешне экономической деятельности; - таможенное администрирование - подготовка, принятие и контроль управленческих решений [16, с.13]. Стоит заметить, что разработка контроллинг-технологии предусматривает (рис. 3)

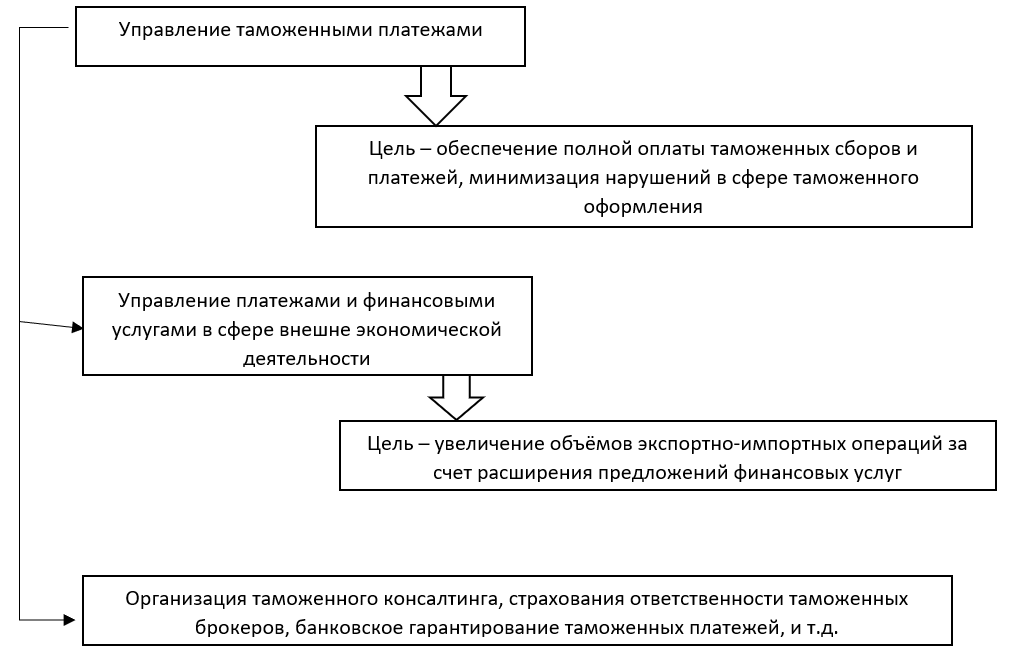

Рис. 3. Основные элементы процесса разработки контроллинг-технологий Контроллинг ориентирует процесс управления на достижения оперативных целей, которые являются производными от главной. При этом контроллинг делает прозрачными результаты деятельности, а значит, дает возможность определить степень достижения целей. Контроллинг отвечает на вопрос насколько эффективно подразделения таможенных органов участвуют в достижении поставленных целей, и как при этом тратятся ресурсы. Таможенный контроллинг в сфере финансовых услуг является специфическим явлением, которое ориентировано на обеспечение эффективного взаимодействия таможенных органов и финансовых учреждений в сфере предоставления международных финансовых услуг или осуществления финансовых операций, направленных на обслуживание внешне экономической деятельности [8, с. 162]. Исходя из этого, таможенный контроллинг в сфере финансовых услуг - это система информационной поддержки и координации управления процессом принятия решений, который включает бюджетирование, стратегическое планирование, финансовую диагностику, риск-менеджмент, обмен финансовой информацией между фискальной службой и финансовыми учреждениями, консультирование и фокусировка на принятии оптимальных финансовых решений в сфере внешне экономической деятельности. Структура прикладных задач таможенного контроллинга в сфере финансовых услуг определяется особенностями финансовых услуг: - контроль правильности определения таможенной стоимости и начисления таможенных платежей при осуществлении операций импортного лизинга. Исследуя сущность таможенного контроллинга, следует отметить, что его нужно рассматривать с позиции системы управления финансовыми потоками на основе взаимодействия стратегического планирования и учета для прогрессивного формирования и надлежащего уровня принятие управленческих решений в сфере таможенного регулирования. В свою очередь, таможенный контроллинг в сфере финансовых услуг ориентирован на управление финансовыми потоками не только финансового сектора, но и смежных секторов экономики, если такие финансовые потоки находятся в сфере таможенных органов. Формирование указанных финансовых потоков происходит не только непосредственно между субъектами ВЭД, но и с участием финансовых учреждений, обслуживающих операции ВЭД и предоставляющих соответствующие финансовые услуги (банковская гарантия, индоссамент, аккредитив и т. д.). Все это обуславливает развитие различных видов таможенного контроллинга. Целью стратегического контроллинга является обеспечение долговременного функционирования развития потенциальной базы уплаты таможенных платежей. Это происходит на основе анализа информации о внешних и внутренних условиях организации осуществление ВЭД, степени и форм привлечения к ней финансовых учреждений. На этапе стратегического контроллинга важную роль играет прогноз и стратегическое планирование, разработка системы риск-менеджмента, которая направлена не только на профилактику таможенных нарушений, но и на предупреждение привлечение финансовых учреждений к схем оптимизации таможенных сборов, а также налогов, уплачиваемых при пересечении товарами таможенной границы страны. Использование финансовых учреждений в схемах уклонения от уплаты налогов, особенно на уровне ВЭД, является одной из причин ежегодной потере бюджетом значительных сумм налоговых поступлений, в т. ч. и за счет таможенных платежей. Оперативный контроллинг предполагает создание системы управления достижением текущих целей, а также принятия своевременных решений в части оптимизации процессов обмена информацией между финансовыми учреждениями таможенными органами. Если стратегический контроллинг использует похожие подходы и инструментарий на всех уровнях его организации, то меры оперативного контроллинга отличаются в зависимости от ключевой сферы его организации. Создание функциональных систем контроллинга на уровни таможенной службы имеет целью сервисное обслуживание клиентов, за счет повышения качества которого будет формироваться постоянный финансовый поток таможенных платежей. Функциональная система контроллинга на уровне субъектов ВЭД предусматривает предупреждение нарушений в сфере таможенного регулирование и принятие оптимальных управленческих решений в сфере управления таможенными платежами, которые обеспечат максимизацию отношения прибыль / затраты. На уровне финансовых учреждений функциональная система таможенного контроллинга предусматривает создание организации эффективной взаимодействия между таможенными органами и субъектами ВЭД на основе управления финансовыми потоками. Таможенный контроллинг в сфере финансовых услуг по управленческим функциям близок к финансовому, поэтому организация его системы предусматривает использование как общих методов финансового контроллинга (бенмаркинг, стоимостный и портфельный анализ, SWОТ-анализ (анализ сильных и слабых мест), АВС-анализ, XYZ-анализ и т. п.), так и специфических – создание специальных учетных систем, систем мониторинга и тому подобное. Контроллинг является концепцией системного управления; традиционно считается, что его организация необходима там, где управление находится в кризисе. На наш взгляд, необходимость организации и развития таможенного контроллинга связана не столько с необходимостью антикризисного управления, сколько с необходимостью организации управления финансовыми потоками в стрессовых условиях. Таможенный контроллинг в сфере финансовых услуг обусловлен влияниями нескольких основных стресс-факторов: глобализацией финансовых рынков, что нарушает финансовое равновесие и является причиной финансовой нестабильности; - ростом масштабов теневой экономики; - использованием ВЭД-операций в схемах уклонения от уплаты налогов и тому подобное. Такой подход к толкованию сущности таможенного контроллинга в сфере финансовых услуг дает основания сделать вывод, что он является одним из важнейших звеньев в системе управление в таможенных органах, основой для организации взаимодействия финансовых учреждений и таможенных органов, обеспечивает эффективное консультирование и фокусирование на принятии оптимальных финансовых решений для достижения сбалансирования интересов государства и субъектов ВЭД. Цель таможенного контроллинга в сфере финансовых услуг – обеспечить сбалансирование интересов таможенных органов, субъектов ВЭД и финансовых учреждений, которые осуществляют обслуживание ВЭД. Последовательность этапов организации таможенного контроллинга можно представить следующим образом: 1. На основе норм действующего таможенного законодательства обеспечивается введение единых стандартов и правил планирования, контроля, учета, анализа и отчетности по подразделениям таможенных органов, облегчит автоматизацию процесса управления таможенными платежами. В части организации обмена информации с финансовыми учреждениями относительно операций, представляющих интерес для таможенных органов, целесообразно создать общую информационную базу или наладить каналы обмена информацией между информационной базой ДФС и информационными базами контрагентов. 2. На основе разработанных методических рекомендаций обеспечивается проведение качественного таможенного аудита. В иностранной литературе нет единого определения таможенного аудита, а встречаются следующие термины: «postcustoms audit», «post-customs control», «post-clearance audit», «post-clearance control», «post-entry audit». Однако, несмотря на разнообразие категориального определения, сущность всех понятий сводится к тому, что под таможенным аудитом понимают сведение к минимуму «пропускных» таможенных процедур и осуществления путем дальнейшей углубленной документальной проверки субъекта ВЭД после факта таможенного оформления товаров и транспортных средств. 3. По результатам таможенного аудита осуществляется обобщение имеющихся недостатков в работе таможенных органов, пробелов и несогласованностей в таможенном законодательстве, позволяющие плательщикам уклоняться от уплаты таможенных платежей и налогов, которые уплачиваются при таможенном оформлении. Особенное внимание необходимо уделить предупреждению участия финансовых учреждений в схемах уклонения от уплаты таможенных платежей. Осуществление таможенного контроллинга в сфере финансовых услуг предполагает особую внимание к таким направлениям таможенного аудита, как: - таможенный аудит таможенной стоимости товаров; - таможенный аудит правильности определения страны происхождения товара; - таможенный аудит конечного использования товаров и правомерности получения льгот; - таможенный аудит с товарами двойного назначения; - таможенный аудит правильности определения НДС, таможенных платежей и сборов; - таможенный аудит гарантирования уплаты таможенных платежей. 4. По результатам такого обобщения формируются предложения по совершенствованию таможенного законодательства, которые обеспечат повышение сервисно-ориентированного управления и администрирования. По определению Международной группы контроллинга, таможенные контролеры должны обеспечивать прозрачность стратегий и процессов их реализации, а также экономических и финансовых результатов деятельности, что будет способствовать повышению их эффективности. Таможенный контроллинг в сфере финансовых услуг, кроме того, способствует повышению эффективности управления финансовыми потоками на основе принятия сбалансированных и оптимальных решений в сфере ВЭД. Организация таможенного контроллинга в сфере финансовых услуг предполагает осуществление значительного комплекса работ, в результате которого происходит координация на единых началах глобальных и частных целей. В сущности, таможенные контролеры выступают как модераторы управленческих процессов, создают предпосылки для и т. д., чтобы все участники процессов разработки и принятия решений могли руководствоваться единственной целью. Сравнение таможенной стоимости для конкретной декларации со средними значениями, обычными ценами, с помощью сравнения массивов первичной информации; - применение методов "зеркальной статистики"; - сравнение данных об импорте с данными таможенных органов страны экспорта; - контроль своевременности поступлений, отсроченных таможенных и налоговых платежей; - выявление фактов использования импортных операций в качестве прикрытия вывоза капиталов за граница; - прогнозирование последствий для бюджета и финансового сектора изменения таможенных платежей и условий осуществления внешне экономической деятельности; - прогнозирование объемов контрабанды и объемов незаконной перевозки валютных ценностей [8, с.251]. Организация взаимодействия таможенных органов и финансовых учреждений на принципах таможенного контроллинга предусматривает выполнение таких управленческих работ (рис. 4).

Рис. 4. Организация взаимодействия таможенных органов и финансовых учреждений на основах контроллинга

Как видно из рис. 4, таможенный контроллинг в сфере финансовых услуг основан на тесном взаимодействии таможенных органов и финансовых учреждений, которые используют финансовые услуги, что прямо или опосредствовано связаны с сферой внешне экономической деятельности. К финансовым услугам, осуществление которых непосредственно представляет интерес для таможенной службы, можно отнести банковские гарантии таможенных платежей и страхования ответственности таможенных брокеров и рисков, связанных с перемещением грузов через таможенную границу РФ. Банковские гарантии являются тем важным инструментом, который дает возможность подтвердить платежеспособность и своевременное выполнение хозяйственных обязательств, как перед контрагентами, так и перед бюджетом в части уплаты таможенных платежей. К финансовым услугам, которые опосредствовано связаны с сферой внешне экономической деятельности, но представляют практический интерес для таможенных контролеров есть индоссамент, валютирование векселей и тому подобное. С точки зрения таможенного контроллинга такие операции представляют двойной интерес. С одной стороны увеличения предложения таких финансовых услуг создает предпосылки для активизации внешне экономической деятельности. С другой стороны, такие операции могут использоваться в схемах минимизации налоговых и таможенных платежей [8, с.148]. Таким образом, интегрированная система таможенного контроллинга в сфере финансовых услуг должна способствовать улучшению выполнения таможенных процедур и имеет целью налаживание коммуникативных связей между таможенными органами и участниками таможенных отношений. Дальнейшее развитие таможенного контроллинга в сфере финансовых услуг должен быть ориентирован на усиление его сервисной функции, которая направлена, прежде всего, на обеспечение необходимой финансовой информацией всех участников таможенных процедур для генерирования оптимальных управленческих решений. Таможенный контроллинг в сфере финансовых услуг предусматривает осуществление управленческой деятельности, направленной на балансирование интересов таможенных органов, субъектов внешне экономической деятельности и финансовых учреждений, что даст возможность не только обеспечить полноту и своевременность поступлений налоговых и таможенных платежей в бюджет, но и создаст предпосылки для активизации российских финансовых учреждений на рынке международных финансовых услуг. Именно поэтому развитие таможенного контроллинга в сфере финансовых услуг является важным и перспективным и нуждается дальнейших исследований особенностей взаимодействия финансовых учреждений и органов фискальной службы. Рекомендации по совершенствованию структуры контроллинга С моленской таможни В последние годы контроллинг является одним из востребованных инструментов, наиболее перспективной концепцией управления, позволяющей решать многие задачи, стоящие перед таможенными органами будущего. Контроллинг представляет собой один из лучших систематизаторов масштабных потоков информации с целью координации принимаемых управленческих решений. Сущность контроллинга проявляется в его функциях, основной из которых является системная поддержка принятия решений руководства таможенной службы (руководства таможни, таможенного поста) по всем ключевым направлениям деятельности. При этом контроллинг помогает проанализировать сложившуюся ситуацию и принять правильное решение в складывающихся условиях, что, несомненно, повышает результативность деятельности таможенных органов. На сегодня в ФТС Смоленской таможни до сих пор отсутствует эффективный механизм контроля оборота ряда подакцизных товаров, что обеспечивает оперативное получение ФТС РФ актуальной и достоверной информации о каждом этапе перемещения подакцизных товаров, маркированных марками акцизного налога. Действующее в России маркировки подакцизной продукции бумажными марками не является достаточно эффективным средством защиты (современный уровень развития полиграфического оборудования позволяет воспроизводить подделки акцизных марок высокого качества, которые невозможно отличить от оригинала без проведения экспертиз, что затрудняет контроль за оборотом подакцизных товаров). Внедрение автоматизированной системы контроля за оборотом алкогольных напитков и табачных изделий «Электронная акцизная марка» призвано обеспечить комплексный контрольно-предупредительный мониторинг в сфере оборота подакцизных товаров, который охватит каждый этап их перемещения от производителя или импортера до конечного потребителя. Электронная акцизная марка также будет способствовать оперативному выявлению и предотвращению фактов незаконного вывоза подакцизных товаров в страны ЕС. Необходимо отметить, что государства — член ЕС применяют автоматизированную систему контроля за оборотом подакцизных товаров с 2004 г. Автоматизированная система предусматривает нанесение на бумажную марку специального графического кода. Это позволит с помощью специального устройства или смартфона со специализированным программным обеспечением оперативно выявлять контрафактную продукцию, которая маркирована с нарушением законодательных требований. Концепции, внедрение автоматизированной системы «Электронная акцизная марка» ФТС РФ на постоянной основе предусмотрено до конца 2020 года. Внедрение электронной акцизной марки даст возможность фискальным органам оперативно получать актуальную и достоверную информацию о каждом этапе перемещения подакцизных товаров, что обеспечит: усиление на государственном уровне контроля за оборотом подакцизных товаров; уменьшение уровня коррупционных деяний в результате минимизации влияния человеческого фактора на администрирование акцизного налога; увеличение доходов бюджета от уплаты акцизного налога путем исключения возможности реализации подакцизных товаров без его уплаты; детенизации рынка подакцизных товаров; действенный механизм борьбы с фальсифицированными или контрабандными подакцизными товарами; повышение эффективности предупреждения, выявления и раскрытия преступлений в сфере оборота подакцизных товаров; создание на территории РФ единого информационного пространства и формирование уникальной электронной базы данных оборота маркированных подакцизных товаров от производства/импорта до реализации маркированных подакцизных товаров через точку розничной продажи конечному потребителю для проверки каждой единицы подакцизного товара; улучшение координации и взаимодействия работы государственных и общественных организаций по контролю за оборотом маркированных подакцизных товаров на основе обмена информацией; упрощение документооборота в сфере оборота подакцизных товаров. Контроль правильности определения таможенной стоимости товаров осуществляется таможенными органами путем проверки ее величины заявленной декларантом. При этом, правильность декларирования таможенной стоимости товара может быть проверена как непосредственно при таможенном оформлении, так и после его окончания, путем осуществления пост-таможенного аудита. В настоящее время, с целью повышения эффективности механизма контроля таможенной стоимости, перед таможенными органами стоит задача максимально полное формирование системы рисков, существующих в механизме определения таможенной стоимости. Это способствует максимально полному выявлению угроз, влияющих на занижение таможенной стоимости как базы налогообложения. При этом автоматизация обработки процессов анализа рисков в части формирования таможенной стоимости позволяет значительно минимизировать уровень субъективной составляющей процесса ее контроля и сократить время на выполнение всех операций. Но, следует отметить, что одной из прогрессивных форм является именно пост-таможенный аудит, который предполагает проверку уже осуществленных субъектами внешнеэкономической деятельности операций путем определения их законности, экономической целесообразности и полноты выполнения всех обязательств по результатам таких операций. Однако эффективная система таможенного контроля определения таможенной стоимости должна предусматривать применение к определенной категории субъектов внешнеэкономической деятельности упрощенных процедур во время таможенного оформления и дальнейший контроль и подтверждение заявленной таможенной стоимости не этапе проведения пост-таможенного контроля таких субъектов хозяйствования. Но ключевым вопросом при этом является установление четких критериев определения перечня субъектов внешнеэкономической деятельности, к операциям которых могут быть применены упрощенные процедуры таможенного контроля. Большая рискованность внешнеторговых операций, особенно касается определения базы налогообложения, указывает на необходимость сосредоточения особого внимания на неукоснительном развития контроля таможенной стоимости после таможенного оформления, путем развития, в частности, системы пост-таможенного аудита. Учитывая интеграционные процессы и тенденции развития внешнеторговой политики РФ, дальнейшее развитие и совершенствование научно-методологического подхода к осуществлению контроля за правильностью определения таможенной стоимости, как инструмента регулирования международной торговли, будет способствовать построению адекватного механизма противодействия внешним угрозам. Основными задачами таможенного контроллинга Смоленской таможни можно определить следующие: – автоматизация деятельности таможенных органов (формирование унифицированных технологий взаимодействия таможенных органов и финансовых организаций); – мониторинг, логистика, Регулирование ВЭД; – таможенное администрирование – подготовка, принятие и контроль управленческих решений. То есть, таможенный контроллинг представляет собой комплексную систему управления финансовыми потоками на основе взаимодействия стратегического планирования и учета для прогрессивного формирования и надлежащего уровня принятия управленческих решений в сфере таможенного регулирования. В рамках теоретического развития и практического применения контроллинга в таможне Смоленской области, необходимо более масштабное и плодотворное сотрудничество государственных и муниципальных органов, представителей бизнеса и образовательно-консультационных организаций для обеспечения: - исследования и разработки по применению контролинга в таможенной службе; - поиск возможностей применения концепции контроллинга в различных видах деятельности таможни; - обучения специалистов в сфере контроллинга таможенной службы; - мотивирование использования контроллинга в таможенной службе; - оценка эффективности контроллинга и способы его оптимизации. Резюмируя, необходимо отметить, что современная организация деятельности таможенных органов - это адекватная реакция на быстрые перемены, непрерывно меняющиеся технологии и неопределенность среды. В настоящее время таможенная служба России находится на этапе общего подъема и совершенствования. Закончился период интенсивного роста численности работников таможенной службы, ведь эффективность работы таможенной службы определяется не только численным составом, но в значительной мере качеством работы всех его подразделений. Первостепенной задачей является освоение новых подходов к управлению, разработка систем получения информации о результатах деятельности таможенных органов для принятия на этой основе обоснованных и своевременных управленческих решений. Проблема эффективного управления является одной из наиболее актуальных и практически значимых в комплексе взаимосвязанных проблем развития таможенной службы. Совершенствование управления на основе контроллинга происходит в русле всех основных тенденций трансформации менеджмента государственной служб

|

||||

|

|

Последнее изменение этой страницы: 2021-05-12; просмотров: 202; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.191.67.90 (0.016 с.) |