Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Глава 5 оплата гостиничных услуг ⇐ ПредыдущаяСтр 6 из 6

а Виды расчетов за проживание В день отъезда, прежде чем покинуть гостиницу, гость получает копию счета с просьбой оплатить задолженность за проживание и вернуть ключи. Пунктом 13 Правил предоставления гостиничных услуг в РФ установлено, что плата за проживание в гостинице взимается в соответствии с единым расчетным часом — с 12 ч текущих суток по местному времени. При размещении до расчетного часа (с О ч до 12 ч) плата за проживание не взимается. Это означает, что если клиент вселился в номер, предположим, в 3 ч ночи, то плата за проживание будет взиматься только с 12 ч дня текущих суток. При выезде клиент обязан освободить номер гостиницы в 12 ч в день отъезда. Если клиент задерживается с выездом, то плата за проживание взимается в зависимости от просрочки выезда: • не более 6 ч после расчетного часа — почасовая оплата; • от 6 до 12 ч после расчетного часа — плата за половину суток; • от 12 до 14 ч после расчетного часа — плата за полные сутки Пример расчета стоимости проживания гостя 3 января в 8.00 клиент заселился в номер люкс, цена которого по прейскуранту составляет 1180 руб. в сутки (с учетом НДС). Постоялец выехал из номера 5 января в 17.00. Почасовой тариф за номер люкс установлен в размере 47,2 руб. (в том числе НДС). Гость прожил в гостинице двое полных суток (с 12.00 3 января до 12.00 5 января). Плата за проживание с 8.00 до 12.00 3 января не взимается. За проживание с 12.00 до 17.00 5 января (не более 6 ч) плата взимается по часовому тарифу. Таким образом, стоимость проживания клиента в гостинице составит: 1180 руб. х 2 сут + 47,2 руб. х 5 ч = 2 596 руб. Существуют два основных вида расчета: наличный и безналичный. Безналичный расчет. Этот вид расчетов осуществляется с помощью чеков и пластиковых карт. По данным исследований в мировой практике первое место занимает расчет по кредитным картам, далее чеками и затем наличными. Оплата наличными за рубежом, в отли- 112 чие от России, представляет собой очень малый процент от всей суммы оплаты номеров. В России на первом месте — наличный расчет и перевод на расчетный счет гостиницы. Чеки бывают дорожные (кассовые или чеки путешественников) и именные (персональные). Дорожные чеки выписываются на определенную сумму, которая ограничивает количество гостиничных услуг ровно на эту сумму. Дорожный чек гарантирует оплату, поскольку сумма, проставленная в нем, уже выплачена владельцем чека чековой компании, и получатель чека, т.е. гостиница, должен определить только подлинность чека. Например, если при сравнении подписи гостя на регистрационной карте с подписью в чеке возникают сомнения, чек должен быть проверен через банк.

Именные чеки гость выписывает на требуемую к оплате сумму каждый раз, когда это необходимо. Для зачисления платежа по такому чеку на счет гостиницы требуется определенное время, так как платежеспособность владельца чека необходимо проверять. Гостиницы неохотно принимают в качестве оплаты услуг именные чеки, так как их платежеспособность необходимо проверять каждый раз. В некоторых гостиницах оплата разрешается по именному чеку только за номер, а другие услуги оплачиваются либо наличными, либо кредитными картами. Другие гостиницы обналичивают персональные чеки, если они сопровождаются кредитными картами, гарантирующие обналичивание чеков в пределах установленных границ кредита. В этом случае кассир должен внести данные кредитной карты в чек. Иногда гостиницы принимают персональные чеки только в течение банковских часов, что позволяет кассиру получить подтверждение банка. В некоторых странах существуют гарантийные службы обслуживания чеков. Обычно дежурный администратор звонит в гарантийную службу и называет дату выдачи чека и сумму сделки. Служба определяет размер кредита по чеку и гарантирует оплату или отрицает обеспечение оплаты. Некоторые гостиницы вообще не практикуют оплату с помощью именных чеков. До недавнего времени в России в безналичной форме осуществлялись расчеты только между юридическими лицами. Однако в последние годы в России распространилась практика выдачи заработной платы, пенсий, стипендий по пластиковым картам, произошло чрезмерное увеличение наличного оборота. Это потребовало внедрения безналичных инструментов расчета. При приобретении товаров и услуг безналичными формами расчетов стали пользоваться не только состоятельные люди, но и обычные граждане.

Пластиковые карты играют ключевую роль в переводе массовых платежей на безналичную основу. Сами они не являются деньгами, а только подтверждением, что их владельцы имеют на своих счетах определенную сумму денег, которую можно привести в действие с помощью карт и погасить свои обязательства. Карты представляют собой пластинку из материала, труднодоступного для под- 113 делки, с нанесением на нее данных об имени владельца, номера карты и шифра, образца подписи и срока действия. Карты выпускаются банками и предоставляются клиентам бесплатно или за небольшую ежегодную плату. Карты вводятся в компьютерное устройство, осуществляющее расчеты за приобретенные товары и услуги. Окончательный расчет производит центральный компьютер, функционирующий в банке. В мировой практике существует уже много видов пластиковых карт. Они различаются по характеру эмитента, типу владельца, функциональному назначению, технологии использования, степени льгот для пользователей. Наибольший интерес представляет классификация карт по функциональному назначению и технологии использования. Одним из функциональных назначений банковских пластиковых карт является осуществление с их помощью платежей, благодаря чему все они могут быть названы платежными. Но некоторые из них имеют еще и другое назначение — обеспечивают кредитование владельца карты. Эту группу карт принято называть кредитными, а все остальные — дебетовыми. Кредитными называются карты, выдача которых сопровождается открытием собственных кредитных линий, за счет и в пределах которых осуществляются платежи или выдача наличных денег с помощью этих карт. Поэтому их владельцам открывают отдельные заемные счета, которые функционируют независимо от других их счетов (текущих или сберегательных). При выдаче кредитных карт банки-эмитенты изучают кредитоспособность своих клиентов и только после этого определяют, возможно ли реализовать кредитную карту конкретному клиенту и какого размера лимит кредитной линии ему установить. Поэтому такие карты реализуются обычно наиболее надежным клиентам, которые имеют высокую кредитоспособность. По кредитным картам их собственники могут осуществлять платежи за товары и услуги, получать наличные деньги в банковских учреждениях или в банкоматах, определенные льготы от банков-эмитентов (страхование жизни, скидки при бронировании авиабилетов, оплате мест в гостиницах, оплате за телефонные разговоры и др.). Условия предоставления кредита и порядок осуществления платежей по кредитным картам определяют банки-эмитенты. Эти условия могут различаться. Так, в одном случае по кредитной карте платежный кредит должен быть погашен на протяжении одного месяца, в другом платежи в течение 25 дней вообще не считаются кредитом и по ним не взимаются проценты. По одним картам разовые платежи могут ограничиваться определенными суммами, по другим — только общим лимитом кредитной линии, по третьим может допускаться даже превышение лимитов. Конкурентная борьба между банками за клиента вынуждает их постоянно совершенствовать кредитные карты, делать этот вид услуг более привлекательным.

114 Дебетными (дебетовыми) называются пластиковые карты, с помощью которых платежи осуществляются списанием средств непосредственно с текущего счета собственника карты, а не за счет предоставленного кредита. Поэтому по своему назначению они выступают только в роли платежных. Но и по ним можно пользоваться кредитом, если имеется текущий счет с овердрафтом (овердрафт — форма краткосрочного кредитования, позволяющая расплачиваться чеками сверх остатка на текущем счету клиента) — тогда владелец в пределах лимита пользуется для платежей дебетовой картой; он может также воспользоваться ей в незначительный промежуток времени между оформлением покупки товара или услуги по карте в торговой структуре и списанием средств со своего текущего счета, что по сути является техническим кредитом. Платежная дебетная карта довольно удобна и проста в использовании, ее можно быстро оформить, по ней почти нет ограничений при получении наличных с текущего счета, можно вносить наличные на счет, при этом сумма платежей не ограничивается лимитом кредитной линии (но ограничивается суммой остатка денежных средств на текущем счете вкладчика, включая право на овердрафт). Дебетовые карты в зависимости от направленности операций, которые осуществляются по такой карте, бывают нескольких видов: • карты для операций с наличными, с помощью которых владель- • карты для оплаты товаров (услуг) через терминалы, установлен- • чековые гарантийные карты, которые используются для иденти-

По технологии использования выделяют: карты с магнитной линией и с микросхемой (смарт-карты). Эти карты различаются по способу записи информации, необходимой для осуществления платежа. С магнитной полоской и с микросхемой могут быть как кредитные, так и дебетные карты. 115 На карты с магнитной полоской информация, необходимая для использования ее в банкоматах и в электронных платежных системах, записана на магнитной полоске, размещенной на обороте. Важным элементом является персональный идентификационный номер (PIN — пин-код). Пин-код должен быть известен владельцу карты, который вводит его в банкомат или терминал с помощью специальной клавиатуры. Когда карта вводится в считывающее устройство банкомата или терминала, набранный код сравнивается с пин-кодом на магнитной полосе и, если они совпадают, открывается доступ к коммуникативной сети для передачи команд относительно исполнения платежа: владелец набирает сумму платежа, которая передается в банк, ведущий его счет, с которого она списывается и передается на счет продавца товаров и услуг или выдается наличными (в банкомате). Карты с магнитной полоской имеют тот недостаток, что не несут в себе информации об изменении остатка средств на счете плательщика после каждой трансакции. Поэтому после каждой операции нужно обращаться в банк за этой информацией, что задерживает трансакцию и делает дороже весь процесс платежа. В смарт-карте вместо магнитной полоски вмонтирована микросхема, которая является микропроцессором, способным самостоятельно отрабатывать и запоминать изменение информации, в том числе определять свободный остаток средств на текущем счете или остаток лимита кредитной линии на кредитном счету плательщика. Смарт-карту можно назвать «электронным кошельком», с помощью которого плательщик автономно осуществляет все платежи в безналичной форме, не обращаясь каждый раз к банку-эмитенту за подтверждением своей платежеспособности. Функциональные возможности смарт-карты значительно шире, поскольку микросхема способна удерживать намного больший объем информации (до 8 000 знаков), оперативно ее обрабатывать и обновлять. Подобные «разумные» карты могут содержать сведения о состоянии здоровья своего владельца, группе его крови и др. Смарт-карта значительно надежнее, чем карта с магнитной полосой. По типу владельца карты могут быть частными (личными), семейными, корпоративными (служебными) и юридических лиц, имеющих договор с банком. Использование таких карт позволяет избежать проблем, связанных с получением средств на командировки, планированием и контролем затрат на деловые поездки, представительские затраты и путешествия. Существуют смарт-карты зарплатные, пенсионные, студенческие. Последние особенно удобны для иногородних студентов, так как родители, находясь в другом городе, могут перечислить денежные средства на счет карты своего сына или дочери. Кроме того, существует дополнительная карта. Счетом карты владельца могут пользоваться уполномоченные им третьи лица. Владелец основной карты несет всю ответ-

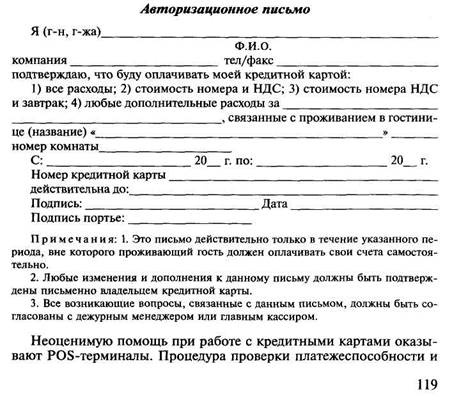

116 ственность за операции по дополнительной карте и задолженности по счету. Рассмотрим виды платежных карт по степени льгот для их владельцев. «Стандартные» карты (Mass Card и др.) предлагаются любому платежеспособному потребителю, «Деловые карты» (Business Card) рассчитаны на бизнесменов, «серебряные», «золотые» и «платиновые» карты (Silver, Gold, Platin Card) рассчитаны на людей, которые осуществляют платежи в крупных размерах (чем крупнее платежи, тем выше ранг карты). Все названные виды карт выпускаются банками. Существуют также пластиковые карты небанковских структур — собственные карты библиотек (читательский билет), клубов (карта члена клуба), гостиниц (карта гостя) и др. Карта гостя содержит следующую информацию о клиенте: фамилия, имя, язык, код, адрес, страна проживания, телефон, факс, дата рождения и др. Если гость до этого уже останавливался в гостинице, то после ввода в компьютер фамилии и имени он выдает полную информацию о количестве прожитых ранее ночей в гостинице, характеристике номеров, в которых останавливался гость, его паспортные данные, способы платежа и др. В процессе неоднократных визитов карта гостя может дополняться или изменяться. Ведение карты гостя позволяет, зная о приезде клиента, необходимым образом подготовиться и удовлетворить его желания. При использовании для этого микропроцессорных смарт-карт карты гостей становятся инструментом расчета за товары и услуги на территории гостиницы, чем достигаются определенные преимущества: • средства клиентов не будут потрачены у конкурентов; • нет проблем с мелочью и сдачей; • привлеченная предоплата пополнит оборотные средства отеля; • исключены злоупотребления и ошибки при расчетах; • «цифровые наличные» нельзя потерять и они не могут быть по- Гостиничные смарт-карты облегчают реализацию маркетинговых программ. Они позволяют вести автоматизированный учет постоянных клиентов; анализировать их демографические и другие данные; предоставлять и фиксировать льготы (бонусы, баллы и др.). Гостиничная смарт-карта может использоваться как ключ, идентификатор, пропуск, элемент системы разграничения доступа. Утрата любого типа платежной карты не означает утраты денег. Если карта украдена или утеряна, нужно сообщить по телефону в банк или один из сервисных центров той платежной системы, к которой принадлежит карта (VISA, American Express, Eurocard/ Mastercard и др.). Центры работают круглосуточно, а их телефоны 117 можно узнать в ближайшем отделении любого банка. Чем быстрее вы дозвонитесь, тем быстрее заблокируют вашу карту. Если вы находитесь за границей, следует написать также заявление о потере или хищении в полицию или консульский отдел посольства России. Там заявление регистрируют, оригинал посылается в банк, а копия остается вам. Банк обязан организовать получение клиентом временной карты в течение 72 ч с момента обращения. Если нет расходных денег, можно попросить банк о выдаче наличных. Деньги выдадут в ближайшем сервисном центре платежной системы. После возвращения на родину временная карта сдается, а вместо нее банк выдает новую. Платежные системы действуют и в Интернете. Все расчеты по «электронным кошелькам» проводит банк или другая клиринговая компания. В системах электронных денег запись на карте или жестком диске компьютера приравнена к соответствующей сумме в той или иной валюте. Эта сумма может конвертироваться или передаваться напрямую по каналам связи между продавцом и покупателем. В России сегодня имеются представители платежных систем для оплаты через Интернет. Компаниями Master Card, VISA, Microsoft, IBM, Netscape, Veri Sign и другими разработан протокол безопасных трансакций SET (Secure Electronic Transactions), принятый всеми международными платежными системами в качестве стандарта. В соответствии с этим протоколом трансакция проводится таким образом, что номер кредитной карты известен только владельцу банка, но не продавцу. При передаче по сети номер карты шифруется с использованием электронной подписи клиента. Дешифровку смогут осуществить только уполномоченные банки и процессинговые компании. Для того чтобы совершить трансакцию в соответствии со стандартом SET, обе стороны — покупатель и продавец — должны иметь счета в банке, использующем стандарт SET, а также располагать совместимым с SET программным обеспечением. Тщательная проверка и подтверждение кредитных карт важны для финансовой безопасности. Собственники гостиниц обычно устанавливают четкий порядок процедуры для оплаты по кредитной карте, описанный в утвержденной инструкции проверки кредитных карт. Местные банки должны иметь инструкцию-руководство по работе с кредитными картами. Когда гость вручает кредитную карту, кассир несет ответственность за немедленную проверку срока действия карты. Если карта просрочена, гостю должен быть предложен другой метод оплаты. Если по оплошности просроченная карта была принята, гостиница не сможет получить оплату по сумме, записанной на счет гостя. После проверки срока действия кредитной карты дежурный администратор должен убедиться, что она не брла украдена или недействительна по другой причине. Многие гостиницы используют ком- 118 пьютерную сеть вместо телефонной связи для проверки действительности кредитных карт. Для этого прежде всего у клиента необходимо получить разрешение снять копию кредитной карты (ее номер и сроки действия, имя и фамилия владельца), что и делают с помощью принтера. Все действия с кредитной картой должны производиться в присутствии клиента. После этого кредитная карта возвращается гостю. Далее делается запрос в службу авторизации кредитных карт на необходимую к оплате сумму. После проверки кредитной карты авторизационный центр выдает авторизационный код на определенную запрошенную отелем сумму. По кредитной карте удобно брать оплату в момент выезда гостя, когда известна окончательная стоимость всех услуг, оказываемых гостю за период его проживания в гостинице. Оплата по кредитной карте в момент заезда или во время проживания может создать дополнительные трудности, связанные с необходимостью оформления возврата денег, поскольку итоговая сумма может оказаться меньше той, которую сняли по карте ранее. Чтобы не осуществлять возможную процедуру возврата денег по кредитной карте и не создавать неудобства клиентам, предусмотрено заполнение так называемого авторизационного письма.

оплаты гостиничных услуг с помощью POS-терминалов производится гораздо быстрее и цивилизованнее, чем с помощью принтера. Применение POS-терминала сокращает каждую операцию получения оплаты гостиничных услуг по кредитным картам. При получении авторизационного кода путем телефонного общения с оператором центра проверки кредитных карт произносится порядка 40 цифр, включая номер карты, срок ее действия, название и код предприятия, запрашиваемая денежная сумма, код авторизации, что занимает много времени и может привести к некоторым искажениям и неточностям. Использование же POS-терминала это исключает. POS-терминал представляет собой прибор, являющийся разновидностью модема, снабженный магнитосчитывающим устройством и позволяющим распечатывать чеки. POS-терминал соединен телефонной связью с процессинговым центром определенного крупного банка, который занимается обработкой кредитных карт и имеет с гостиницей определенный договор на обслуживание. За услуги банк берет определенный процент. Функции POS-терминала: продажа гостиничных услуг в он-лай-новом режиме, возврат денег на счет клиента, отмена произведенной трансакции, повторная печать чека, предварительная авторизация. Последняя функция представляет собой операцию проверки действительности кредитной карты с получением авторизационного кода и блокировкой запрашиваемой суммы у клиента без проведения финансовой операции (отсроченный платеж), т.е. денежная сумма замораживается, ее в течение определенного срока (один месяц) никто не может снять со счета, кроме гостиницы. Как правило, отель авторизует кредитную карту клиента на сумму стоимости проживания за одни сутки и сумму за всевозможные дополнительные платные услуги. Для выполнения операции «предварительная авторизация» необходимо провести определенной стороной карты через магнитосчиты-вающее устройство POS-терминала. При этом вводят необходимую денежную сумму и подтверждают действие. Положительный ответ на совершение сделки завершается распечатыванием чека с выдачей авторизационного кода. Безусловно, использование POS-терминала повышает качество обслуживания. Невозможно представить высококлассную гостиницу, где большинство клиентов расплачивается кредитными картами без такой современной техники. В гостиницах, где нет компьютерной проверки, кассир или дежурный администратор проверяют действительность кредитной карты, сверяясь со стоп-листом (сводкой аннуляции). Истекшие сводки аннуляции сохраняют и подшивают на случай, если возникнет спор между гостиницей и организацией, обслуживающей кредитные карты. Эти сводки могут быть использованы для доказательства того, 120 что номер данной карты отсутствовал в сводке в то время, когда гостиница проводила расчет. Если кредитная карта признана недействительной после двойной проверки, работники должны следовать установленным гостиницей и кредитным банком инструкциям. Обычно предлагается другая форма оплаты. Если это невозможно, дежурный администратор вызывает менеджера по кредитным картам или главного менеджера гостиницы, который разбирается в ситуации. Если обнаруживается украденная карта, приглашается также представитель правоохранительных органов. Компании, обслуживающие кредитные карты, могут предоставлять гостиницам предельный лимит (порог ограничений), т. е. максимальную сумму расходов по кредитной карте, которую гостинице разрешается принимать от владельца кредитной карты без специального разрешения. Если сумма, которая должна быть записана на счет, приближается или превышает гостиничный предел, работник СПиР должен связаться с организацией, обслуживающей кредитные карты, чтобы получить одобрение на дальнейшие действия. Гостиницы могут рассчитывать на оговоренную заранее сумму кредита по гостевой кредитной карте, чтобы быть уверенными, что все услуги оплачены, но они должны сознавать, что эти инструкции соответствуют законам. Таким образом, если гость приехал в отель и планирует пробыть несколько дней, и гостиница знает, что предполагаемая сумма превысит лимит, она может оговорить заранее сумму предполагаемого расчета на счете гостя по кредитной карте. Но если гость решит уехать раньше, чем планировал, то его кредит будет приостановлен. Некоторые гостиницы увеличивают кредит гостям. Такое кредитное соглашение называется прямое обязательство, его обычно устанавливают путем переписки между гостем и гостиницей. Гостя могут попросить заполнить гостиничные заявки на кредит. Список разрешенных расчетов по прямым обязательствам (векселям) обычно находится у администратора. Во время выезда гость подписывает свой счет после одобрения его содержания и заявление об обязательстве хранения в архиве. Оформление расчетных документов В России оплата услуг гостиниц, как правило, осуществляется наличным расчетом с соблюдением требований Федерального закона от 22.05.2003 г. № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» (далее — Федеральный закон № 54-ФЗ). 121 В соответствии с п. 1 ст. 2 и ст. 5 этого закона все организации и индивидуальные предприниматели обязаны применять контрольно-кассовую технику (ККТ) и выдавать покупателям (клиентам) в момент оплаты отпечатанные кассовые чеки. Однако в п. 2 ст. 2 закона установлено, что: «Организации и индивидуальные предприниматели в соответствии с порядком, определяемым Правительством Российской Федерации, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи ими соответствующих бланков строгой отчетности». Как видим, Федеральный закон № 54-ФЗ допускает применение бланков строгой отчетности при оказании организациями и индивидуальными предпринимателями услуг именно населению. Однако при оказании услуг юридическим лицам расчеты с применением бланков строгой отчетности этим законам не разрешены. Поэтому, если организация заключает договор на оказание услуг с юридическим лицом и расчет производится наличными денежными средствами, наличие кассовых чеков обязательно. Так как гостиничная деятельность представляет собой процесс оказания услуги, то при работе с физическими лицами (гражданами) должны использоваться бланки строгой отчетности (БСО), приравненные к кассовым чекам. Порядок утверждения форм БСО, их учета, хранения и уничтожения устанавливается Правительством РФ. В настоящее время гостиницы используют бланки строгой отчетности, утвержденные приказом Минфина РФ от 13.12.1993 № 121 «Об утверждении форм документов строгой отчетности». Бланки должны быть изготовлены только типографским способом с обязательным указанием выходных типографических данных. Общие требования к БСО и порядку их оформления приведены в письме Минфина РФ от 23.08.2001 № 16-00-24/70 «О документах строгой отчетности при осуществлении денежных расчетов с населением». Бланк строгой отчетности наряду с показателями, характеризующими специфику оформляемых операций, содержит следующие обязательные реквизиты: • гриф утверждения, наименование формы документа; • шестизначный номер, проставленный типографским нумерато- • серия (ее присваивает гостиница самостоятельно при сдаче за- • код формы по Общероссийскому классификатору управленче- • дата осуществления расчета; • наименование и код организации по Общероссийскому класси- 122 . код ИНН; • вид оказываемых работ (услуг); • единицы измерения оказанных услуг (в натуральном и денежном • наименование должности лица, ответственного за совершение Бланк с заполненными строками по всем предусмотренным реквизитам, подписанный должностным лицом, приобретает юридическую силу и является первичным бухгалтерским документом. Бланки строгой отчетности приравниваются к чеку ККТ. Компьютерное (с помощью имеющейся множительной техники) изготовление бланков строгой отчетности недопустимо. Так как каждый бланк нумеруется типографским способом, то испорченные бланки должны быть сохранены, но при этом перечеркиваются. Если используемый гостиницей бланк счета изготовлен не типографским способом (например, с помощью компьютера), считать данный документ бланком строгой отчетности нельзя, поэтому расчеты с гостем должны быть проведены с обязательным использованием ККТ. Регистрировать бланки строгой отчетности в местных налоговых органах не нужно, так как действующим российским законодательством такая обязанность не предусмотрена. Поэтому встречающиеся подобные требования местных налоговых инспекций необоснованны и незаконны. Все, кто работает с бланками строгой отчетности, озабочены тем, как правильно хранить, учитывать и уничтожать эти документы. К сожалению, такие правила отсутствуют, поэтому можно лишь порекомендовать налогоплательщикам использовать «Положение о документах и документообороте в бухгалтерском учете» (утверждено Минфином СССР 29.07.1983 № 105 по согласованию с ЦСУ СССР) в части, не противоречащей действующему российскому законодательству. В письме Минфина РФ от 23.08.2001 № 16-00-24/70 «О документах строгой отчетности при осуществлении денежных расчетов с населением» говорится: • в случае необходимости утвержденные формы документов 123 • форматы утвержденных документов строгой отчетности являют- • при изготовлении документов строгой отчетности допускается Далее охарактеризованы документы, утвержденные упомянутым приказом Министерства финансов РФ от 13.12.1993 № 121. Они могут использоваться всеми гостиничными хозяйствами независимо от форм собственности при расчетах с населением для учета наличных средств без применения ККТ. Счет (форма № 3-Г, № З-Гм) заполняется при оформлении оплаты за бронирование, проживание и дополнительные платные услуги. Он выписывается в трех экземплярах: первый выдается гостю, второй вместе с кассовым отчетом (форма № 5-Г) ежедневно сдается в бухгалтерию, третий хранится до выезда гостя в расчетной части гостиницы в специальных кармашках, расставленных по числам оплаты в контрольной картотеке. Формой 3-Г предусмотрено заполнение реквизита «город», в котором находится гостиница, а формой З-Гм — адрес гостиницы. Таким образом, при заполнении формы 3-Г гостиница должна указать только город, а при заполнении формы З-Гм необходимо, указывать полный адрес в соответствии с учредительными документами. Кассовый отчет (форма № 5-Г) составляется в двух экземплярах работником, осуществляющим расчеты с гостями. Первый экземпляр вместе со счетами (форма № 3-Г) или контрольной кассовой лентой (при механизированном расчете) ежедневно сдается в бухгалтерию, второй экземпляр сохраняется у подотчетного лица. Работник бухгалтерии сверяет форму № 5-Г с формой № 3-Г. Расчет оплаты за бронирование и проживание по безналичному расчету производится по форме № 7-Г. Его исполняет дежурный администратор или портье в двух экземплярах. Окончательный итог подводится после выезда гостя и служит основанием к оплате счета, предъявляемого предприятию, организации. Для оформления расчетов с гостями за дополнительные услуги используется форма № 12-Г — квитанция на предоставление дополнительных платных услуг. В нее могут включаться следующие услуги: • оказываемые дежурными горничными на этажах (например, • оказываемые службой приема и размещения (вызов такси, при 124 Квитанция составляется в двух экземплярах: первый представляется в бухгалтерию, второй — плательщику. Квитанция за использование автостоянки (форма № 11-Г) составляется на автостоянках гостиничного комплекса на основании техпаспорта автотранспортного средства и документа, удостоверяющего личность гостя при приеме и выдаче автотранспорта. Она выписывается в двух экземплярах: первый сдается в бухгалтерию, второй выдается на руки плательщику. При наличии автостоянки на территории гостиничного комплекса необходимо иметь в виду одно важное обстоятельство. Дело в том, что основная масса регионов в РФ ввела на своих территориях единый налог на вмененный доход (ЕНВД), который представляет собой одну из форм упрощенного налогообложения. Иначе говоря, налогоплательщик уплачивает с такого вида деятельности фиксированный налог, который рассчитывается исходя из базовой доходности, зависящей от вида осуществляемой деятельности, физических показателей (например, числа работников, площади, на которой осуществляется данная деятельность) и специальных коэффициентов. Услуги по техническому обслуживанию и ремонту транспортных средств, машин и оборудования попадают под действие этого налога (код 017100). Поэтому по такому виду деятельности следует в обязательном порядке руководствоваться местным законом. Если гостиница предоставляет только услуги хранения автомобиля, то она не подпадает под действие местного ЕНВД. Если же хранение входит в комплекс услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств, т.е. является частью технологического процесса, то стоянка при гостинице будет плательщиком ЕНВД. Основанием является письмо Министерства по налогам и сборам РФ от 11.06.2003 № СА-6-22/657 «О разъяснении отдельных вопросов применения глав 26.2 и 26.3 Налогового кодекса РФ». В такой ситуации гостинице необходимо предусмотреть раздельный учет выручки, чтобы не допустить двойного налогообложения. Услуги камеры хранения вписываются в квитанцию на прием вещей в камеру хранения (форма. № 13-Г). Она выписывается в двух экземплярах: первый сдается в бухгалтерию, второй выдается на руки плательщику вместе с корешком квитанции на прием вещей в камеру хранения, который предъявляется кладовщику, когда необходимо забрать вещи. Иногда по неосторожности или случайности постояльца имущество гостиницы приходит в негодность. В этом случае работники гостиницы обязаны составить акт о порче имущества (форма № 9-Г). Он составляется работниками гостиницы в трех экземплярах: первый передается в бухгалтерию, второй — материально ответственному лицу, третий выдается на руки плательщику. 125 Оформление возврата денег

|

|||||||||

|

|

Последнее изменение этой страницы: 2021-05-27; просмотров: 186; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.22.100.180 (0.074 с.) |