Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Принципи побудови економетричних моделей. Парна та множинна лінійна регресія.Содержание книги

Поиск на нашем сайте

Мультиколінеарність.

3.1. Моделі з порушенням передумов використання МНК. 3.2. Мультиколінеарність, її суть та наслідки. 3.3. Тестування наявності мультиколінеарності в моделі. Алгоритм Фаррара-Глобера. 3.4. Методи усунення мультиколінеарності.

3.2. Мультиколінеарність, її суть та наслідки. Суть мультиколінеарності

Позначимо:

Наслідки мультиколінеарності 1) Великі дисперсії та стандартні похибки оцінок. 2) Малі t – статистики коефіцієнтів (tex ). 3) Велика чутливість оцінок коефіцієнтів регресії до зміни вихідних даних. 4) Затрудняється визначення вкладу кожного з регресорів в дисперсію регресанта. 5) Збільшується можливість отримання оцінок коефіцієнтів регресії невірним знаком.

3.3. Тестування наявності мультиколінеарності в моделі. Алгоритм Фаррара-Глобера.

Ознаки наявності мультиколінеарності 1) високий коефіцієнт детермінації 2)

3)

4) 5) 6) при введені нового регресора істотно змінюються параметри моделі.

Алгоритм Фаррара-Глобера Нехай відомою є вибірка

1) для даної вибірки проводиться стандартизація

2) будується кореляційна матриця

3) Визначається критерій

n - кількість регресорів (змінних x)

4) Обчислюється матриця

5) Обчислюється критерій Фішера

Част. Коеф. Детермінації 6) обчислюється частинний коефіцієнт кореляції

7) обчислюється t – критерій Стьюдента для

3.4. Методи усунення мультиколінеарності.

1) метод виключення змінних з моделі. 2) Метод отримання додаткових даних або нової вибірки. 3) Зміна специфікації моделі. 4) Використання попередньої інформації про деякі параметри моделі. 5) Метод перетворення змінних.

6) метод гребеневої регресії Замість оператора Використовується де Коваріаційна матриця

Лекція 4. Гетороскедастичність залишків. Моделі з порушенням передумов використання МНК: гетероскедастичність залишків. Гетороскедастичність, її суть та наслідки. Проблеми оцінювання моделей з гетероскедастичними залишками. Тестування наявності гетероскедастичності залишків. Методи оцінювання параметрів моделі з гетероскедастичними залишками.

Суть гетероскедастичності

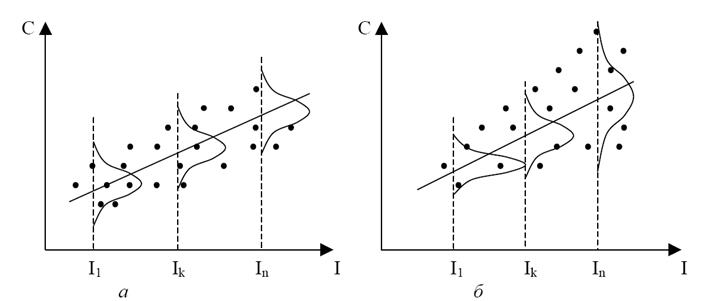

Рис.1. Залежність споживання від доходу: С – споживання, І – дохід. Рис.1 а – модель з гомоскедастичними залишками Рис.1 б – модель з гетероскедастичними залишками Графічний аналіз залишків

Рис.2. Рис.2 а – модель з гомоскедастичними залишками; Рис.2 б-д модель з гетероскедастичними залишками.

Наприклад

d1= Rg(x1)- Rg(u1)=4-2=2 d2= Rg(x2)- Rg(u2)=2-3=-1 d3= Rg(x3)- Rg(u3)=3-1=2 d4= Rg(x4)- Rg(u4)=1-4=-3 Перевіряємо гіпотезу

Тест Парка

Алгоритм тесту Парка Будуємо модель регресії

2. Знаходимо залишки моделі та логарифми від них:

3. Для кожного з хk будуємо регресійну модель

4. Перевіряємо гіпотезу про статистичну значимість коефіцієнта

Тест Глейзера Будуємо модель регресії

2. Знаходимо залишки моделі та модулі від них:

3. Для кожного з хk будуємо регресійну модель

4. Перевіряємо гіпотезу про статистичну значимість коефіцієнта Тест Гольдфельда-Квандта

1. Впорядковуємо вибірку по зростанню величини хі. Парна регресія: m=30, k=11; m =60, k =22 Якщо

То Етапи ЗМНК 1. 2. Для значень Модель з невідомими дисперсіями відхилень 1. Дисперсії

або

Множинна регресія: замість 2. Дисперсії

або

Суть

Автокореляція додатна: Автокореляція від’ємна: Автокореляція виникає коли: але Наслідки автокореляції 1. оцінки коефіцієнтів регресії 2. Дисперсії оцінок коефіцієнтів регресії 3. Оцінка дисперсії залишків Метод Дарбіна-Уотсона

1. 2. 3. Алгоритм Дарбіна-Уотсона Будуємо емпіричну модель

І визначаємо 2. Обчислюємо за формулою (3) статистику 3. За таблицею критичних точок Дарбіна-Уотсона визначаємо: Нижня границя Верхня границя

4. Висновки: 1) 2) 3) 4) 5) Критерій Фон-Неймана Будуємо емпіричну модель

2. Визначаємо залишки Обчислюємо статистику

Принципи побудови економетричних моделей. Парна та множинна лінійна регресія.

2.1. Передумови використання МНК для лінійних економічних систем. 2.2. Оператор оцінювання МНК. 2.3. Властивості оцінок параметрів, визначених МНК. 2.4. Побудова парної лінійної регресійної моделі. 2.5. Множинна лінійна регресія. 2.6. Перевірка достовірності моделі та оцінок її параметрів. 2.7. Економічний аналіз побудованої моделі: середня ефективність впливу чинників, гранична ефективність та коефіцієнти еластичності. 2.8. Прогнозування на основі лінійних економетричнох моделей: точковий та інтервальний прогноз.

2.5. Множинна лінійна регресія.

2.6. Перевірка достовірності моделей парної і множинної регресії та оцінок її параметрів.

Аналіз моделі.

Дисперсія залишків моделі (оцінка дисперсії залишків моделі)

Коефіцієнт детермінації

Скорегований коефіцієнт детермінації (з врахуванням степеня свободи)

Незміщена дисперсія (виправлена оцінка дисперсії)

Середньоквадратичні відхилення регресора та регресанта

Коефіцієнт кореляції

Стандартні помилки (похибки) коефіцієнтів регресії парної регресійної моделі

Стандартні помилки (похибки) коефіцієнтів регресії множинної регресійної моделі

Перевірка гіпотез Гіпотеза про адекватність (статистичну значимість) моделі та коеф.

Гіпотеза про статистичну значимість коефіцієнтів моделі

Гіпотеза про значення коефіцієнтів моделі

Гіпотези про статистичну значимість коефіцієнтів кореляції

Інтервали надійності для коефіцієнтів регресії

2.7. Економічний аналіз побудованої моделі: середня ефективність впливу чинників, гранична ефективність та коефіцієнти еластичності.

Коефіцієнт еластичності парної регресійної моделі

Коефіцієнт середньої ефективності впливу х на у

Коефіцієнт граничної ефективності

Частинний коефіцієнт еластичності множинної регресійної моделі

Частинний коефіцієнт середньої еластичності

Сумарний коефіцієнт еластичності

Частинний коефіцієнт середньої ефективності впливу хі на у

Частинний коефіцієнт граничної ефективності

2.8. Прогнозування на основі лінійних економетричнох моделей: точковий та інтервальний прогноз.

Точкове прогнозне значення моделі в точці

Інтервальний прогноз

Дисперсія точкового прогнозного значення парної регресійної моделі

Дисперсія точкового прогнозного значення множинної регресійної моделі

Дисперсія середнього прогнозного значення парної регресійної моделі

Лекція 3. Мультиколінеарність.

3.1. Моделі з порушенням передумов використання МНК. 3.2. Мультиколінеарність, її суть та наслідки. 3.3. Тестування наявності мультиколінеарності в моделі. Алгоритм Фаррара-Глобера. 3.4. Методи усунення мультиколінеарності.

3.2. Мультиколінеарність, її суть та наслідки. Суть мультиколінеарності

Позначимо:

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-05-27; просмотров: 113; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.137 (0.009 с.) |

(1)

(1) (2)

(2)

(3)

(3)

(4)

(4) ,

,

(5)

(5) (1)

(1) , але деякі коефіцієнти регресії статистично незначимі.

, але деякі коефіцієнти регресії статистично незначимі. .

. (2)

(2) - присутня повна мультиколінеарність.

- присутня повна мультиколінеарність. - мультиколінеарність відсутня.

- мультиколінеарність відсутня. - присутня мультиколінеарність

- присутня мультиколінеарність високий, а оцінка

високий, а оцінка  мала.

мала. .

.

(3)

(3) - оцінка дисперсії змінної

- оцінка дисперсії змінної  .

. , (4)

, (4) - матриця коефіцієнтів, визначених у п. 1.

- матриця коефіцієнтів, визначених у п. 1. (5)

(5) ,

, - мультикорінеарність у моделі (1) має місце.

- мультикорінеарність у моделі (1) має місце. (6)

(6) (7)

(7) - елемент матриці

- елемент матриці  .

. .

. - то

- то  мультиколінеарна з іншими змінними.

мультиколінеарна з іншими змінними. (8)

(8) (9)

(9) ,

,

(10)

(10)

, то між

, то між  .

. (11)

(11)

(2)

(2) то

то  відхиляється і гетероскедаст. присутня

відхиляється і гетероскедаст. присутня то

то

(3)

(3) (4)

(4)

(5)

(5) моделі (5) на основі t – статистики:

моделі (5) на основі t – статистики:

гетероскедастичність присутня

гетероскедастичність присутня гетероскедастичність відсутня

гетероскедастичність відсутня

(6)

(6) (7)

(7)

ділимо на наперед відому дисперсію

ділимо на наперед відому дисперсію  .

. за МНК будується модель лінійної регресії (12) без коефіцієнта

за МНК будується модель лінійної регресії (12) без коефіцієнта  (тобто без стовпчика одиниць в матриці

(тобто без стовпчика одиниць в матриці  ) з гарантованими якостями оцінок.

) з гарантованими якостями оцінок.

, тобто

, тобто  .

.

(13)

(13) використовують

використовують  .

. , тобто

, тобто  .

.

(1 4)

(1 4) ,

,

(1)

(1) (2)

(2)

.

. незміщені, але й неефективні.

незміщені, але й неефективні. зміщені та занижені.

зміщені та занижені. є зміщеною.

є зміщеною. (3)

(3)

,

,  (4)

(4) тобто

тобто  і автокореляція відсутня.

і автокореляція відсутня. тобто

тобто  існує додатня автокореляція.

існує додатня автокореляція. то бто

то бто  існує від’ємна автокореляція.

існує від’ємна автокореляція.

.

. .

. ,

, ,

, - розмір вибірки,

- розмір вибірки,  - рівень статистичної значимості;

- рівень статистичної значимості; - існує додатня автокореляція;

- існує додатня автокореляція; - висновок невідомий;

- висновок невідомий; - автокореляція відсутня;

- автокореляція відсутня; - висн. невідомий;

- висн. невідомий; - існує від’ємна автокореляція;

- існує від’ємна автокореляція; (6)

(6) (1)

(1) (1’)

(1’) (2)

(2) (3)

(3) (4)

(4) (5)

(5)

(1)

(1) (3)

(3) (4)

(4)

(5)

(5)

(6)

(6)

Н0 відкидається

Н0 відкидається

Н0 відкидається

Н0 відкидається